行为决策中的沉没成本效应

2016-09-12蒋多鲁铱

蒋多+鲁铱

[摘 要] 俗话说,坚持就是胜利。但是众多研究表明,坚持不一定能带来胜利,这是因为人们在决策的过程中存在沉没成本效应。沉没成本效应指的是决策者受到沉没成本(金钱、时间和精力)影响而做出非理性决策的现象。目前研究者对这一现象的解释主要包括:前景理论、自我申辩与避免浪费等。灵活掌握应对沉没成本效应的策略,可以帮助决策者提高决策的科学性。

[关键词] 沉没成本;决策;前景理论

[中图分类号] B842 [文献标识码] A [文章编号] 1002-8129(2016)08-0045-09

一、引言

俗话说,坚持就是胜利。但是坚持一定会胜利吗?

我们先来看一个情境实验:假设你是一家医药公司的总裁,正在进行一个新止痛药的开发项目。据你所知,另外一家医药公司已经开发出了类似的这种新止痛药。通过那家公司止痛药在市场上的销售情况,你可以对自己公司的项目有一个比较准确的预计。不考虑已有的投入,如果继续进行这个项目,公司有将近90%的可能性会再损失500万,有将近10%的可能性会盈利2500万。到现在为止,这个项目已经启动了很久,你已经投入了500万元,只要再投入50万,产品就可以研制成功并上市了。请问:你会把这个项目坚持下去还是立马放弃?芝加哥大学商学院的奚凯元教授用这个事例分别对中国和美国的EMBA学员进行测试。结果发现,在这些EMBA学员中,绝大多数都选择坚持投资。他们认为,既然已经投资了500万,那么再怎么样也要坚持下去,说不定还能挽回成本。但是,他们没有想到的是,为了这个已经付出的500万,他们有90%的可能性非但收不回成本,还会再搭上500万。这种明知道会亏损,但仍然选择继续投资的现象就是常说的沉没成本效应(sunk cost effect)。之前投资的500万元即被称之为沉没成本(sunk cost)。

在现实生活中,也不缺乏这样的例证。摩托罗拉公司的铱星项目就是一个典型案例。摩托罗拉公司为了这个项目投入了大量的资金,后来发现这个项目并不如当初想象的那样乐观。但是公司高层认为,既然已经投入了这么多资金,就应坚持把这个项目做完,于是公司苦苦支撑。但是后来事实证明这个项目是没有前途的,最终公司还是作出了放弃的决定。然而为了这个项目,公司损失了大量的人力、物力和财力。

在股票投资决策中,人们同样会有这样的行为表现。Shefrin和Statman在1985年发现,当股票出现亏损的时候,人们会长时间持有这些亏损的股票,而不会将其立马卖掉。更有甚者,还会不顾股票基本面的情况,继续在低位买入这种股票,而不是及时止损。这也是因为人们会将买股票的钱视为一种投资,这种投资就是一种沉没成本。正是在这种沉没成本的影响下,人们才会选择继续投资。

二、什么是沉没成本效应

沉没成本效应(sunk cost effect)指的是决策者当前受到沉没成本(金钱、时间或精力)的影响而做出非理性决策的现象。Arkes 和Blumer(1985)首次通过实验证明了沉没成本效应的存在。在该研究中,研究者进行了一项情境实验。在实验中,他们让被试想象这样一个情境:你花费了100美元,准备去Michigan享受一次滑雪之旅。但是,几周后,你又花费50美元购买了Wisconsin的滑雪之旅。你认为在游玩乐趣上Wisconsin优于Michigan。然而,你突然发现两张门票是同一天且都不能退票,所以你不得不在二者中做出一个选择。那么,你会选择哪一个呢?按照理性决策理论,在上述情境中,被试在做出选择之时,应该只需要考虑两地旅行的乐趣大小,而非门票的价格等其他因素。据此可以推测,在正常情况下,所有的被试都应选择令人更愉快的Wisconsin滑雪之旅。然而,实验结果却显示,只有46%的被试做出这种选择,54%的被试选择了门票较贵的Michigan。Arkes和Blummer认为,这部分被试的判断和选择受到门票价格因素影响,进而表现出沉没成本效应。

除了金钱外,人们投入的时间和精力也可以被视为成本。那么,当人们意识到此前投入了很多时间和精力时,他们是否还会继续投入呢?也就是说,时间和精力是否也会表现出沉没成本效应呢?Arkes和Blumer(1985)曾明确指出,沉没成本效应中的沉没成本不仅仅局限于金钱,还包括时间和精力。在沉没成本的早期研究中,研究者将研究的焦点主要集中于金钱的沉没成本效应上。近些年来,研究者们开始通过实验验证时间和精力的沉没成本效应。这便使得时间的沉没成本效应和精力的沉没成本效应逐渐成为了沉没成本研究中的热点。相鹏等(2015)认为,沉没成本效应的概念可以有狭义和广义之分:狭义的沉没成本效应,即为传统的沉没成本效应,它以金钱成本为研究对象;广义的沉没成本效应除了金钱的沉没成本效应外,还包括时间的沉没成本效应和精力的沉没成本效应。

(一)时间的沉没成本效应

人们投入的时间也可以被视为一种成本。那么当人们为某个事情投入了大量的时间却失败了,那么他们是否还会选择继续投入呢?Soman(2001)对此进行了研究。在实验中,他们让被试想象:你作为研究助理为某位教授工作了15小时,获得了一张摇滚演唱会的门票;同时你作为另一位教授的研究助理,为其工作了5小时,获得了一场戏剧表演的门票。最后你发现,演唱会和喜剧表演是在同一时间,且票均不能退,也不能变现。对你而言,戏剧表演的吸引力更大,那么你会选择哪一场演出?如果被试表现出沉没成本效应的话,那么,他应该选择投入时间更多换来的演唱会,而不会选择投入时间少而换来的戏剧表演。然而研究结果表明,人们更加偏好戏剧表演,并没有表现出类似金钱的沉没成本效应。随后Soman对这一问题展开了进一步研究,当他要求被试想象可以将票换成现金时,人们却表现出了沉没成本效应,选择了投入时间更多换来的演唱会。由此Soman认为,时间并不存在单独的沉没成本效应,人们必须将其转化为金钱价值后才能表现出沉没成本效应。endprint

但是Navarro和Fantino(2009)认为,Soman将时间定得太短,被试无法区分出5小时和15小时之间的差异,这才导致时间的沉没成本效应没有出现。他们认为,在被试的心目中,5小时和15小时是差不多的,因而他们才会选择自己更偏好的戏剧表演。Navarro和Fantino在研究中让被试想象自己正带领一个团队在寻找铜矿。一组被试想象自己的团队挖了1天,只发现了少量的铜矿;另一组被试想象自己的团队挖了60天,只发现少量铜矿。最后,让两组被试决定是否坚持挖下去?结果发现,挖出少量铜矿耗时较长的被试更愿意继续进行这项作业,表现出了沉没成本效应。

由上述实验可知,时间的沉没成本效应确实是存在的。也就是说,人们会将投入的时间也视为一种成本。前期投入的成本越大,越会导致人们在后期继续为其投入更多的时间成本,表现出沉没成本效应。

(二)精力的沉没成本效应

人们在现实生活中进行决策活动,总是要付出一定的体力和认知层面的精力。例如,要搜集各种信息,要权衡各个选项。这些精力也会成为成本。很多研究者也对个体的精力所产生的沉没成本效应进行了研究。在Cunha Jr 和Caldieraro(2009)的研究中,他们要求被试在5件商品中挑选一件吸引力最大的商品。他们给每件商品都赋予了4个属性(例如品牌,价格等),每个属性都以数值表示其吸引力,吸引力越大,数值也就越大。因此,被试需要将4个属性的吸引力相加才能知道该商品的总体吸引力。在实验中,研究者将被试分为两组,一组在计算吸引力时使用整数(例如6,8,8,7);另一组在计算时使用分数(例如18 / 3,32 / 4,32 / 4,14 / 2)。由于前一组数值可以直接相加,因此他们付出的认知精力较低。而后一组由于要先做除法,再做加法,因而付出的认知精力较高。当被试计算并了解了5件商品中吸引力最大的那件商品后,研究者告诉被试,现在有另一件商品,其总体的吸引力更大。要求被试决定是继续买之前5件商品中吸引力最大的那个,还是买新出现的这件商品。研究结果表明,被试在计算过程中付出的认知精力越大,他们越倾向于购买原来5件商品中吸引力最大的那一件。这就说明,被试意识到自己付出了精力,那么他们会继续坚持通过努力做出的选择,哪怕有更好的选项出现,也无法改变他们的决定。

三、为什么会出现沉没成本效应

人们为什么在决策过程中会出现沉没成本效应呢?当前,研究者主要从前景理论、自我申辩、避免浪费、心理账户等角度来说明该效应产生的心理机制。

(一)前景理论

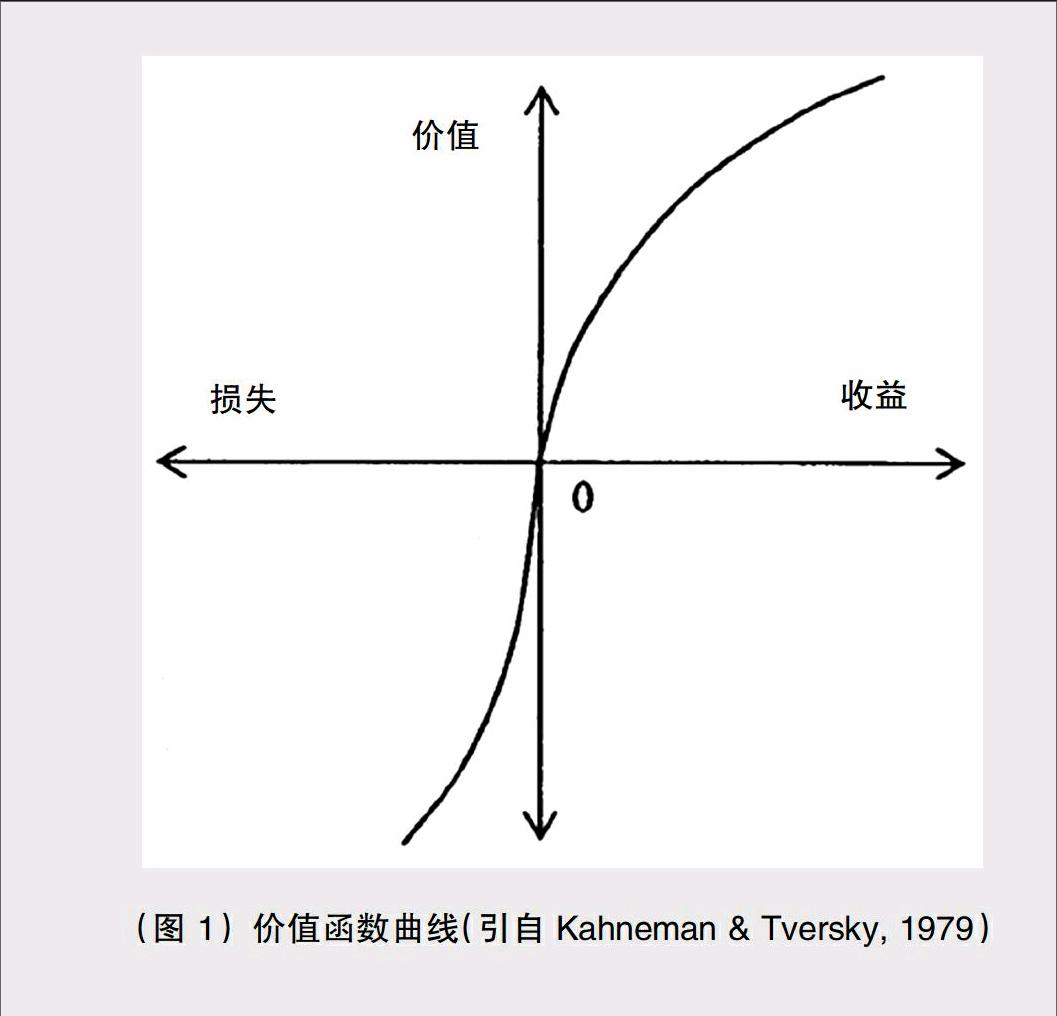

Kahneman和Tversky在1979年提出的前景理论(prospect theory)能够解释这种现象。他们也因为提出了这个理论而获得了2002年的诺贝尔经济学奖。前景理论中包含了两个函数:价值函数和权重函数。我们能够通过价值函数(如图1)说明沉没成本效应的形成原因。价值函数包含了三条基本性质:第一,参照依赖。人们对收益和损失的感知是基于某个参照点的:高于该参照点,人们认为自己获益;低于该参照点,人们则认为自己受损。例如,某投资者以5元/股的价格买进了某股票,如果该股票的价格涨到10元/股,该投资者会认为自己获益;如果该股票的价格跌为2元/股,那么该投资者会认为自己受损。第二,人们在收益和损失区间的风险偏好不一致。由图1可见,价值函数曲线图是一条S型曲线:收益部分的曲线呈下凸形,损失部分的曲线成上凹形;并且两种曲线都存在边际递减效应。这表明,当面对盈利时,人们会更加保守;当面对亏损时,人们会变得更加爱冒险。第三,损失规避(loss aversion)。损失部分的曲线比收益部分的曲线陡峭。人们在面对等量收益和损失时,损失带给个体的情绪体验更大。也就是说,人们对于损失是更加敏感的。

当投资者投资失败时,之前所投入的金钱、时间以及精力等都会被视为沉没成本。所以,沉没成本一旦发生,决策者就会将先前投资的结果编码为“损失”。根据价值函数可知,人们在面对损失时会变得更加风险偏好,会产生一种“万一赚回来了”的侥幸心理。正是在这种侥幸心理的作用下,人们才会选择继续投资,表现出沉没成本效应。

(二)自我申辩理论

另外,也可以从认知失调和自我申辩的角度来说明这个现象。投资者进行投资的基本动机就是赚取利润。例如投资者买入某股票,就是希望股价上涨,获得收益。当股价上涨时,投资者认为自己做出了正确的决策,因此不会出现认知失调。而当股价下跌时,投资者就会产生认知失调(cognitive dissonance)。然而他们会通过自我辩解(self-justification)消除这种不协调状态。自我辩解是指当投资者需要对错误的决策承担责任时,决策者为避免承担该责任而坚持失败决策的行为。因此,当投资者面对亏损时,他们会继续持有该股票。Lehenkari(2012)对股票市场的投资者的行为进行研究证实了该结论。他们发现,当股票投资者自己购买的股票价格下跌时,他们会继续持有这种股票;而当股票投资者持有的股票是其他人购买的时候,他们会倾向于将这些损失的股票卖出。这是因为如果股票是自己购买的,那么当股票价格下跌时,投资者产生的认知失调程度更高,因此他们会更加倾向于持有该股票以证明自己的决策是正确的。而如果股票是其他人购买的,由于购买决策并非自己做出,因此投资者不会出现认知失调。他们会倾向于将这种损失的股票统统卖出。

投资者进行自我辩解,延迟卖出亏损股票或选择继续投资的另一个目的在于维护自尊。自尊是由个体对自我的主观评价而产生的,自我评价越高,自尊程度也就越高。投资者预期股票价格上涨从而买进股票,如果股票价格确实上涨了,此时他们卖出股票,实现盈利,就证明投资者的预期和决策是正确的,这就会提高其自尊水平。而当股票价格下跌时,卖出亏损的股票就意味着承认此前投资决策是错误的,这会降低其自尊水平。因此,投资者会继续持有亏损的股票,拒绝承认错误,以维护自尊。endprint

人们做投资都是希望获得收益,无论是投资项目还是投资股票。但是当事实证明当初的投资决策是错误的时候,人们往往会出现认知失调。此时,人们往往会通过自我申辩的方式来解决这种认知失调。即他们会否认当初的决策是错误的,同时也会找到很多理由来支持当初的投资决策是正确的。当人们不断找到理由证明自己当初的决策是正确的时候,他们便会不断追加投资。

(三)避免浪费

避免浪费是从个体的动机层面来说明人们为何表现出沉没成本效应的。避免浪费,尤其是避免心理上的浪费,是产生沉没成本效应的重要心理动机。Arkes(1996)认为,沉没成本效应之所以会发生,就是因为人们的这种避免浪费的动机使然。人们往往希望不浪费之前的投入,更希望之前的投入能够最大化地发挥其价值。他们也不希望自己表现得奢侈浪费或者毫无效率。在这种动机的主导下,人们往往会继续追加投资,避免浪费,甚至希望能够扭亏为盈。例如,很多人会坚持坐在电影院里看完一部自认为差劲的电影,原因就在于他们认为已经花钱购买了电影票,那么就不能白白浪费买电影票所付出的金钱。在投资出现亏损的情境下,终止投资、放弃项目不仅意味着未来的收益化为泡影,更会将先前的投资“白白浪费掉”——这是决策者最不能容忍的结果。此时避免浪费的动机会使决策者置理性决策于不顾,以继续追加投资、希冀投资取得收益,这其中就包括经济收益、挽回颜面等等。Zultan,Bar-Hillel和Guy(2010)提出,心理上体验到的浪费会比浪费本身更令人厌恶。例如,当要某决策者放弃一项10万元的沉没成本时,他在心理上的浪费值绝不仅仅是“10万元”,这其中还可能牵扯到与之相关的机会和精力等浪费以及个人的自尊和情感等因素,这就使得“10万元”的金钱沉没成本被主观放大了。因此,这个时候,个人的痛苦体验已经远远大于金钱浪费本身。所以,决策者可能倾向于继续追加投资,以避免浪费投资所产生的心理成本。

(四)心理账户

心理账户(mental accounting)所指是个体对经济行为进行编辑、分类、预算以及评估的过程。确切地讲,它是一种对金钱进行分门别类的分账管理和预算的心理过程。人们总是希望在某种盈利状态下可以“心满意足”地关闭心理账户。而沉没成本的产生致使心理账户处于亏损状态。关闭一个亏损的心理账户,人们会感到很痛苦很难受。因为这个账户损失可能没法弥补。因此,人们总是延迟关闭亏损的心理账户。这就导致其不断追加投资,企图挽回损失。

Shefrin和Statman(1985)认为,投资者出现处置效应就是其追求自豪情绪和规避后悔情绪所导致的结果。投资者对买进的每支股票都开设了相应的心理账户。而关闭心理账户(卖出股票)会引起投资者的情绪反应:关闭盈利的心理账户可以使投资者体验到自豪感;关闭亏损的心理账户意味着投资者丧失了挽回损失的希望,即如果股票价格出现反弹,投资者将会感到后悔,因此投资者会延迟关闭损失的心理账户以避免体验后悔情绪。Fogel和Berry(2006)通过对投资者的研究发现,如果在投资之前提醒投资者决策可能会造成损失,那么投资者就会为了避免将来体验到后悔情绪而继续持有亏损的股票,甚至追加更多的投资,表现出沉没成本效应。

(五)其他理论

还有研究者从其他的理论角度对沉没成本效应做出了解释。例如,Bornstein和Chapman(1995)就认为,人们出现沉没成本效应是因为他们希望从失败的决策中学习,并吸取经验和教训,防止下次再出现类似的错误。他们认为,人们继续执行某项失败计划的原因是为了教育自己在下次制定决策前要认真考虑。这是因为,继续一项不成功甚至失败的投资项目,是一种特殊并且有效的吸取经验和教训的方式,因为人们真切地体会到了决策失误所带来的不良后果,这比单纯地指出决策错误更能有效地让人们吸取经验和教训。Macaskill和Hackenberg(2012)就发现,在经历过沉没成本效应产生的高昂代价后,沉没成本效应发生的频率能够减少。

此外,沉没成本效应也可能是决策者在面对不确定信息时所做出的一种非理性判断。尽管当前的投资结果是负性的,但是未来仍然是不确定的。当人们面对这种不确定的决策情境时,他们会产生以下两种想法,导致其继续追加投资。一种是决策者认为初始决策是正确无误的,消极的反馈是项目进展中的正常现象,因此继续投资;另一种是决策者认为当前的信息环境不利于做出判断并决策,所以试图以继续投入资源来换取更多的时间和反馈信息。以生活中等待公交车的情境为例,在等待良久未果的情况下,继续等待会使等待行为有所回报的这种可能性增加。

四、如何有效应对沉没成本效应

既然沉没成本效应是人类生活中普遍存在的一种现象,会对我们的决策造成很大的影响,那么我们应该如何避免它呢?我们可以通过以下几种办法来避免沉没成本效应对我们决策行为的影响:

第一,当投资出现亏损时,应该及时回头审视当初的决策正确与否。如果投资决策是错误的,那么我们就应该悬崖勒马,及时回头,切不可因为顾及沉没成本,导致更大的资金损失。通过对案例的分析,我们不难发现,投资者在决策中出现沉没成本效应的现象,原因之一就在于不承认自己的决策失误。因此,我们要避免出现沉没成本效应,就应该及时审视自己当初的投资决策是否正确。对于正确的决策我们应当坚持,反之,我们则应及时撤出,以避免更大的损失。

第二,及时止损,谨防过犹不及。沉没成本效应往往就是人们不能及时止损,而是继续追加投资所造成。因此,决策者在做决策的时候,一定要在心理上设置一个止损点,在损失达到临界值时,及时从错误的决策中抽离出来,以避免出现追加投资、期望回本的“赌徒心理”。也就是说,当损失达到某种程度时,决策者应及时终止项目投资,以免自己在泥潭中越陷越深。

第三,“零起点”思考。沉没成本的发生与决策者避免浪费的动机息息相关。当投资失败出现损失时,决策者总是会顾及此前投入的沉没成本,本意是不想浪费。既然如此,决策者不妨假设之前的投资都不存在,让其归零,或假设先前的投资与我无关,我的任务只是解决当前的困境。在这种强制性的“零成本”情境下,决策者才能集中精力思考下一步应该怎么做是最合理的。另外,我们也可以通过委托他人决策的方式,以避免出现沉没成本效应的出现。endprint

第四,及时找到反驳自己的观点。人们在面对错误时,会通过自我申辩找出很多理由来证实当初的决策是正确的。此时,我们应该展开自我辩论。即当事人在找理由时,除了找出支持当初决策是正确的理由外,更重要的是应找出一些反面的理由。并在综合所有依据的基础上做出正确的决策。

第五,我们同样也可以通过群体决策的方式找到未来的决策方向。在群体决策中,我们可以通过头脑风暴等方式广开言路,鼓励群体中的每一个成员都表达出自己的真实观点,进而让决策者清楚地意识到当初决策是否正确。同时,也可以通过这种群体决策的方法,找到一个更好的对策来应对危机。

[参考文献]

[1]相 鹏,徐富明,史燕伟,李 燕,刘程浩.行为沉没成本效应研究述评.心理研究,2015,(1).

[2]HR Arkes,C Blumer.The psychology of sunk cost. Organizational behavior and human decision processes, 1985,(1).

[3]HR Arkes.The psychology of waste.

Journal of Behavioral Decision Making, 1996,(3).

[4]BH Bornstein,GB Chapman.Lear-

ning lessons from sunk costs. Journal of Experimental Psychology: Applied.1995,(4).

[5]M Cunha,F Caldieraro.On the Ob-

servability of Purely Behavioral Sunk-Cost Effects: Theoretical and Empirical Support for the BISC Model. Cognitive Science, 2010,(8).

[6]S Fogel,T Berry.The disposition ef-

fectand individual investor decisions: The roles of regret and counterfactual alternatives.The Jou-

rnal of Behavioral Finance,2006,(2).

[7]D Kahneman,A Tversky.Prospect

theory: An analysis of decision under risk. Econometrica,1979,(2).

[8]M Lehenkari.In search of the und-

erlying mechanism of the disposition effect. Journal of Behavioral Decision Making.2012,(2).

[9]AC Macaskill,TD Hackenberg.Pr-

oviding a reinforcement history that reduces the sunk cost effect. Behavioural Processes.2011,(3).

[10]AD Navarro,E Fantino.The sunk-

time effect: An exploration. Journal of behavioral decision making,2009,(3).

[11]H Shefrin,M Statman.The dispos-

ition to sell winners too early and ride losers too long. The Journal of Finance,1985,(3).

[12]D Soman.The mental accounting of sunk time costs: Why time is not like money. Journal of Behavioral Decision Making,2001,(3).

[13]R Zultan,M.Barhillel,N Guy.When

being wasteful appears better than feeling wasteful. Judgment and Decision Making,2010,(7).

[责任编辑:肖偲偲]endprint