中国钛白粉行业的现状、发展趋势及格局演变

2016-09-12钛白粉产业技术创新战略联盟秘书处国家化工行业生产力促进中心钛白分中心江苏常州213016

毕 胜(钛白粉产业技术创新战略联盟秘书处,国家化工行业生产力促进中心钛白分中心,江苏常州 213016)

中国钛白粉行业的现状、发展趋势及格局演变

毕胜(钛白粉产业技术创新战略联盟秘书处,国家化工行业生产力促进中心钛白分中心,江苏常州213016)

介绍了中国钛白粉行业现状。分析了中国钛白粉行业存在的问题、发展趋势、产业政策影响以及未来钛白粉行业的格局演变。

中国钛白粉行业;现状;发展趋势;格局演变

0 引言

涂料是钛白粉颜料最大的应用领域,在全球范围内,钛白粉58%~60%的市场是涂料。在涂料产品的树脂、颜填料、溶剂和助剂4种组分中,钛白粉占其总成本的10%~25%,占颜填料总量90%以上和白色颜料95%以上。

自2009年起,中国的涂料总产量已超过美国,居世界第一,2014年中国涂料总产量达到1 648万t。

中国钛白粉行业同样从2009年起,总产能跃居世界第一,2014年总产量达到243.5万t。

1 中国钛白粉行业现状

1.1产能和产量

中国钛白粉生产始于1955~1956年,但规模化的发展起始于1998年。十几年来,中国钛白粉行业无论是产能或产量(除2008年亚洲金融危机时产量下降以外)都一路高速上扬,见表1。

1.2主要生产商

1.2.1生产商的地区分布

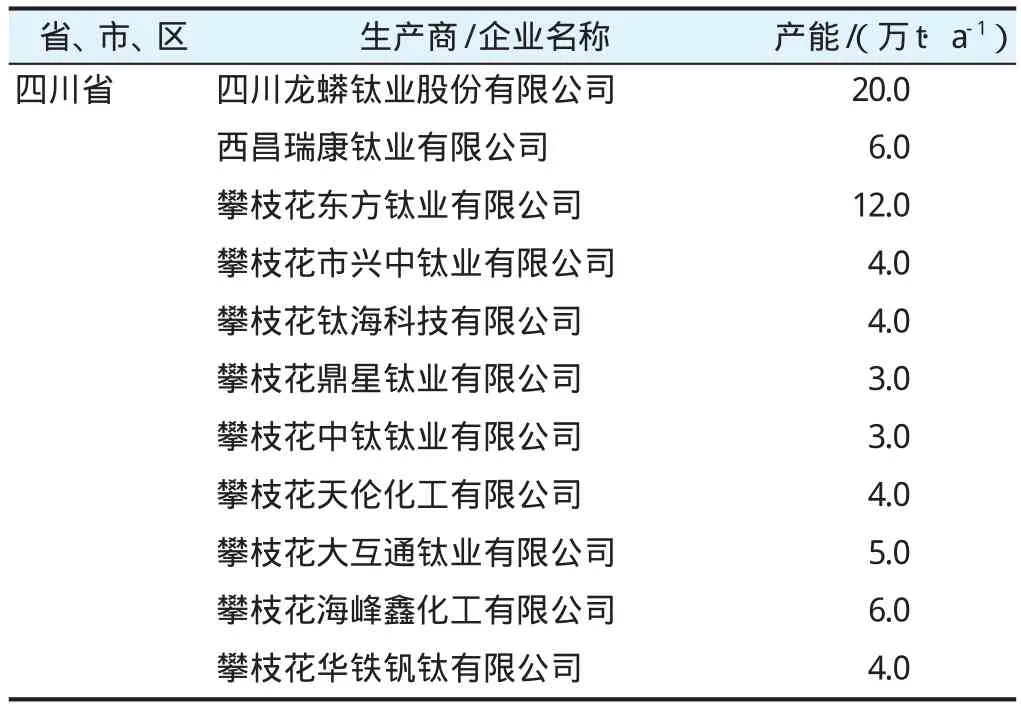

2015年,中国规模以上的全流程型钛白粉生产商共46家,工厂总数56个,分布于17个省、市、自治区,见表2。

表1 1998~2014年中国钛白粉产能和产量一览表Table 1 The table of capacity and output of China titanium dioxide during 1998-2014

表2 2015年中国规模以上全流程型钛白粉生产商的分布及产能一览表Table 2 The table of distribution and capacity of China titanium dioxide producer in 2015

续表2

1.2.2集团型生产商

2014年,中国钛白粉行业有以下集团型生产商,它们分别拥有2座及以上的工厂:

(1) 山东东佳集团:山东东佳化工、山东金虹钛白、山东三盛钛工业(化纤级);

(2) 中核钛白:中核华原(404)、安徽金星钛白、甘肃东方钛业(待建);

(3) 淮安飞洋:淮安飞洋钛白、淮安鸿洋置业、玉门静洋钛白;

(4) 中国蓝星化工:济南裕兴化工、广西蓝星大华;

(5) 攀钢钛业:攀钢重庆钛业(新厂建设中)、攀枝花东方钛业;

(6) 云南大互通:云南大互通钛业、攀枝花大互通钛业;

(7) 四川龙蟒集团:四川龙蟒钛业、襄阳龙蟒钛业。

1.2.3企业性质

(1) 中央企业:攀钢集团(鞍钢集团、攀钢钛业)、中信集团(锦州钛业)、中国蓝星化工(济南裕兴、广西大华)、中国有色集团(广西平桂飞碟)。

(2) 地方国营:江苏太白、重庆新华、云南新立。

(3) 上市公司:以钛白粉为主业的上市公司有4家:安徽安纳达、中核钛白、河南佰利联、吉林金浦钛业。

1.2.4产能(量)集中度

2014年,中国钛白粉产量达到243.5万t,比上年增加28万t,增幅为13.0%。其中排名前6位的生产商的实际产量均达到10万t或以上,为首的四川龙蟒集团达到29.5万t,列全球第6位(亚洲最大)。

2014年,中国钛白粉行业前6名生产商产量之和为105万t,占全国总量的43.0%,比上年上升4.72个百分点;前10名生产商的产量之和为137万t,占全国总量的56.3%,比上年上升4.97个百分点;前20名生产商的产量之和为190.9万t,占全国总量的78.4%,比上年上升4.61个百分点;前30名生产商的产量之和为219.5万t,占全国总量的90.1%,比上年上升2.94个百分点。

以上数据表明,各档次的产量集中度虽然都分别比上年上升3~5个百分点,但与全球相比,仍有相当大的差距。与此对照,2014年,除中国以外,全球共有18个钛白粉生产商,工厂总数48个,总产能达445.5万t/a,其中前六大公司综合产能为404.1万t/a,占90.1%。

1.3中国钛白粉行业存在的主要问题

1.3.1氯化法发展严重滞后

众所周知,氯化法钛白粉生产工艺相对于硫酸法有多方面的优势,是国际上钛白粉生产的主流工艺。现今,杜邦和特诺公司全部是氯化法工艺,其他大公司也以氯化法为主或正在向氯化法过渡。

2014年,全球除中国以外,氯化法产能已占60.1%,六大公司的氯化法产能占比更高,达65.3%,而我国氯化法钛白粉生产的步履非常艰难。锦州钛业自1998年建成至15年以后,才出现第二、第三家氯化法企业,但运营效果均不尽人意。2011年,我国氯化法钛白粉的产量占比为1.35%,2012年为1.27%,2013年为1.11%,2014年为1.78%。

事实上,我国在产业政策上从2005年起就鼓励发展氯化法,但一直未见有多大成效,主要原因如下:

(1) 国外先进的氯化法技术被垄断。杜邦、科斯特、特诺的氯化法技术是全球最先进的,但其关键的核心技术从不向包括中国在内的任何方转让,尤其是2013~2014年,我国公司和杜邦公司的技术产权纠纷发生以后,更消除了这种可能性。

现今我国建成的4套氯化法装置,都是通过技术咨询和自我消化的方式运行的,不具有成套的、完整的技术先进性,造成运行难度是必然的。

(2) 自主开发能力薄弱。我国20世纪80~90年代,曾分别在厦门电化厂(1 000 t/a,CO加热法)和天津化工厂(3 000 t/a,等离子加热法)进行氯化法钛白粉中间试验(小规模工业化试验),分别通过鉴定和验收后再无进展,两处装置早已拆除。

此后,包括中科院过程所、华东理工大学等在内的科研院所和高校,也曾开发过氯化法技术,但实验室研究成果始终无法放大规模验证,致使自主研发的氯化法至今无工业化成果。近几年,我国涉及氯化法钛白生产的行业活动和会议主题内容基本都是国内外的行业状况、原料和发展方向等比较抽象的话题,无一涉及其生产工艺和装备方面的实质性交流,使得这类活动索然无味,流于形式。

(3) 业主方行业跨度太大。在已建成投产或即将试产的4套氯化法装置中,其中有2家是冶金企业,虽然与氯化法原料钛渣相关联,但离氯化法钛白粉这一精细化工行业跨度太大,在现今氯化法企业自我保护意识强、缺乏真正技术交流的背景下,依靠企业逐步摸索积累而获得进步的效果可想而知。

1.3.2技术创新能力不足

中国钛白粉的规模化发展是在1998年以后。3套引进硫酸法装置建成投产后,即成为行业模仿的目标,无论是老厂改造还是新厂建设,都将其作为样板。人才流动带来的技术扩散,使这3套装置当时的生产工艺技术、装备技术逐渐成为行业的公知技术。后来,攀钢钛业从国外引进的自生晶种常压(微压)水解技术,也同样从非正规渠道被推广普及。缺乏自信、互相模仿是中国钛白粉行业的通病,致使企业很难形成自主创新机制。

近年,中国钛白粉工业在新品开发和废副综合利用,以及装置技术方面虽然取得多方面进步,推出一些有自主产权的专利技术,但基本都是小发明之类,科技含量不高,行业至今无一家国家级工程技术研究中心。

钛白粉行业自20世纪80~90年代起,分别在硫酸法的攀矿综合利用制金红石型钛白和氯化法的厦门1 000 t/a装置工业化试验(CO加热法)两个项目获国家科技进步二等奖以后,近30年来,再无重大获奖科技成果,也鲜有业内公认的创新技术产生。

2 中国钛白粉行情及走势

自2012年1~2季度以来,我国钛白粉行业逐渐呈现出行情低迷、市场需求萎缩、价格下降走势,中间虽然出现短时段的“反弹”和“抬头”,但都不足以改变其一路下行的总趋势,这与2010~2011年时的火爆情景相比,真是天差地别。幸而得益于全球经济慢慢复苏和国家鼓励出口的政策支撑,我国才出现2013~2014年钛白粉行业大致产销平衡的良好局面:

2013年我国钛白粉出口量历史上首次突破40万t,达到40.3万t,占当年全国总产量的18.7%;

2014年出口量比上年猛增37%,达到55.2万t,占当年全国总产量的22.7%;

2015年1~9月,受全球经济增长放缓等因素影响,钛白粉出口量同比下降4.9%,其中8月份下降18.3%。

反观国内市场,受国民经济大环境的影响,钛白粉市场容量虽有所增加,但大企业的高负荷生产,以及新建、扩建项目竣工投产,使我国钛白粉产量骤增,加重了供需失衡的状况。

2015年上半年,我国钛白粉的行情在跌宕起伏中爬行。年初春节前后延续上年后期走势,价格一落再落,需求疲弱。这期间由于全行业开工率季节性下降,原有库存产品被逐渐消化,终于迎来了春季3~5月间表面上的“反弹”阶段,开工率上升,价格连续小幅上扬,到二季度中期,价格已累计提高1 000元/t上下。但上述变化只是短暂和表面的,不是实质性的,也不具持续性,因为市场容量没有出现根本性的改善,无论从各阶段GDP(国内生产总值)的增长和其他各行业的表现都证实如此。加上钛白粉出口不增反降,解决过高的市场饱和度的一个常用手段——降价,应该是顺理成章的选择。于是出现了从7月份开始的连续降价动作,其幅度之大超过了春节涨价的幅度,到10月中下旬,金红石型钛白粉价格由上半年高峰时的1 2000~13 000元/t降至9 500~10 500元/t,锐钛型钛白粉由9 800~11 000元/t降至8 800~9 500元/t,部分交易价格甚至更低。

一段时期以来,国家采取了一系列措施,解决经济低迷状况,但效果并未达到预期。因此,在新增产能不断释放、大企业开工率居高不下、国内外市场环境没有根本改观的背景下,2015年后期钛白粉行情继续低迷,目前除第一梯队部分大型企业以外,其余企业基本处于亏本经营,价格进一步降低仍将是无奈之中的选择。当然,无论是降低产品价格,还是降低开工率,都不是解决当前窘态的良策,根本性的原因是市场低迷、供需失衡。前些年无序扩产的恶果正在显现,钛白粉企业将在恶劣的环境中求生存。

3 钛白粉产业政策及其影响

3.1产业政策

钛白粉的产业政策可简单地归结为:鼓励氯化法,有条件地限制硫酸法。

继《产业结构调整指导目录》(2005年版本)鼓励氯化法钛白粉生产、限制硫酸法钛白粉生产线(产品质量达到国际标准,废酸、亚铁能够综合利用,并实现达标排放除外)以后,《目录》(2011年版本)又将上述政策调整为:鼓励单线产能3万t/a及以上、并以二氧化钛含量≥90%的富钛料(人造金红石、天然金红石、高钛渣)为原料的氯化法钛白粉生产;限制新建硫酸法钛白粉项目。

在更为具体的《“十二五”钒钛资源综合利用及产业基地规划》中,要求:改扩建硫酸法钛白粉企业规模5万t及以上,生产装置单线年产能3万t及以上,装置设计建设必须符合清洁生产有关技术要求,并配套建设硫酸法制备装置,以及废酸和亚铁综合利用装置,钛回收率≥83%;新建氯化法钛白粉企业规模6万t及以上,生产装置单线产能3万t及以上,鼓励新建、改扩建氯化法钛白粉项目与大型氯碱装置、空分装置配套建设,钛回收率≥92%。

《钛白粉行业规范文件》正在拟议中。

3.2环保政策

《中华人民共和国环境保护法》,以及拟议中的《无机颜料清洁生产评价指导体系》、《无机颜料工业污染物排放标准》、《钛白粉单位产品能源消耗限额》等政策法规。

3.3产业政策影响及企业应对措施

以上产业政策法规除已出台生效的《产业指导目录》和《环保法》以外,其余都在草拟或制订中。毫无疑问,这些政策和行业法规将加快钛白粉行业整合步伐,既限制了遍及各地的扩产项目,又制约了全行业,尤其是中小型企业,一定程度上改变之前大小参杂的无序状况,有利于钛白粉行业长久和健康发展。

面对日趋严厉的政策法规,各生产企业采取了如下应对措施:

(1) 建设能达标排放的废气(汽)、废渣、废水处理装置,对废渣(亚铁)、废酸综合回收利用,降低成本;

(2) 采取各种措施降低单耗和能耗,增加收率;

(3) 因地制宜,创造有各自特色的产业链体系,如硫-钛、硫-磷-钛、硫-铁-钛、硫-氨-钛等,但其中多数企业特色太重,不宜简单模仿,更不适合推广;

(4) 对于此前已公布的一些新建项目,在近几年环保和经济大环境的多重压力下,有的继续建设,而有的无奈之中选择下马,更有的骑虎难下,处于搁置状态。

4 未来钛白粉行业格局演变

4.1行业重组进度加快,与国际接轨势在必行

尽管近十几年来我国钛白粉行业取得了巨大的发展业绩,但46个生产商分享320万t/a的产能,与国际同行相比,仍有很大差距。生产商数目越来越少,单个生产商规模越来越大的国际潮流必定是中国钛白粉行业的发展方向,行业重组是必然的发展趋势。

在时下发生的几起重组事件中,引人注目的是拟议中的河南佰利联收购四川龙蟒钛业,网络人称是“蛇吞象”或是“强强联合”,而局内人士却认为这很正常,更不用大惊小怪。佰利联收购四川龙蟒钛业的真正意义是对中国钛白粉行业结构的冲击。虽然2014年我国钛白粉行业前6名生产商的产量都达到了10万t或以上,但前6名综合产量104.92万t中,佰利联和龙蟒为49万t,占其中的46.7%,也占全国总量的20.1%,市场话语权不言而喻。

当前,我国国民经济大环境进入中速平稳发展期,钛白粉市场也必将与之一致,市场容量不可能陡增。虽然关闭和半停产的产能不少,但每年释放的新增产能更多,这必然会加剧我国钛白粉供过于求的市场失衡现象。可以预测,在市场和环保的双重压力下,未来一段时期内,我国钛白粉行业产能10万t/a,特别是5万t/a以下的中小企业将逐步进入洗牌行列,部分企业将淡出,行业重组进度加快,全行业的生产商数目会不断减少,3~5年内有可能缩减至30个以内,符合与国际接轨的发展态势。

4.2硫酸法和氯化法生产工艺长期并存,氯化法工艺发展速度加快

2014年,我国建成投产的氯化法工程有锦州、云南新立和漯河兴茂,当年这三家企业的综合产量为43 530 t,占全国钛白粉总产量的1.78%。2015年新增的氯化法产能是河南佰利联的6万t/a。

氯化法工艺是国际钛白粉生产的发展潮流。锦州钛业熔盐法装置初期的1.5万t/a产能也在20世纪90年代末期,与当时引进的三套各为1.5万t/a硫酸法项目同时建成,但十几年来,氯化法和硫酸法工艺的发展天差地别。虽然,从国家层面上,自2005年起已鼓励氯化法工艺,但10年来的实际发展却如此艰难和惨淡。当前,除以上4个项目以外,无任何业内外企业实质性地启动实施氯化法项目,关注者只是在观望和等待,已建成者无一运行顺利。

前面已提到,发展氯化法的主要障碍之一是缺乏关键的核心技术,包括氯化、氧化及对接的工艺技术,以及相关的装备技术。此外,高额的投资也令人望而生畏。

毫无疑问,氯化法是中国钛白粉工业的发展方向,但要形成产业化和规模化则是若干年以后的事,而不是近期或眼前。理由很简单:无论是引进的所谓“国外技术”,还是自我开发的“自主技术”,都还没有实体证实,关键的核心技术问题尚未解决。用规划的形式来确定氯化法的发展目标,只能是脱离实际的“纸上谈兵”。

The Present Situation,Development Tendency and Pattern Evolution of China Titanium Dioxide Industry

Bi Sheng

(Titanium Dioxide Technical Innovation Strategic Alliance,National Chemical Industry Productivity Center Titanium Dioxide Branch,Changzhou Jiangsu,213016,China)

The present situation of China titanium dioxide industry was introduced. The existing problems,development tendency,influences of industrial policy and future pattern evolution of China titanium dioxide industry were analyzed.

China titanium dioxide industry;present situation;development tendency;pattern evolution

TQ 621.1+2

A

1009-1696(2016)02-0047-06

2015-12-29

毕胜,男,毕业于华东化工学院(现华东理工大学)染料及中间体专业,高级工程师,全国钛白行业专家组组长,中国化工高级人才库成员,现任国家化工行业生产力促进中心钛白分中心主任、钛白粉产业联盟秘书长、全国无机颜料信息站站长、全国涂料和颜料标准化技术委员会颜料分会主任委员、中国涂料协会第一届专家委员会钛白行业惟一委员,从事钛白行业工作45年,曾参与或主持包括国家重点攻关项目在内的研究课题10余项;1995年以来从事钛白和无机颜料的信息和行业管理工作,担任《钛白》、《颜料》杂志主编。