科技型中小企业信用风险评价指标体系建设

2016-09-10张珂

张珂

【摘要】科技型中小企业在我国经济发展中起着重要作用,是我国就业机会的创造主体,是推动经济增长的重要动力,也是技术创新的活跃因素。然而我国科技型中小企业却面临着融资难的问题。究其原因是缺乏一个有效的科技型中小企业信用风险评价指标体系。本文在综合前人研究结论的基础上,构建了一个含有11个财务和非财务指标的信用风险评价体系,并利用判别分析法对54家上市公司的相关数据进行了分析验证。最终得到一个含有九个指标的有效科技型中小企业信用风险评价指标体系。

【关键词】科技型中小企业 判别分析法 信用风险评价 财务指标 非财务指标

近年来随着我国经济的高速发展,科技型中小企业在促进国民经济增长、提供就业岗位、推动技术创新、保持社会稳定等方面发挥着越来越重要的作用。然而,中小企业融资难却是我国乃至全世界中小企业所面临的问题。据中国银监会公布的2008年第一季度信贷数据显示,各商业银行2008年一季度发放的2.2万亿元信贷额度中,仅约3000亿元贷款授予中小企业,占全部商业贷款的15%。商业银行向中小企业惜贷的主要原因就在于,中小企业的信用风险太大且难以识别及控制。事实证明,现今,中小企业信用风险识别及控制已经成为制约我国中小企业发展壮大的重要因素。

因此,建立有效的科技型中小企业信用风险评价指标体系,对于解决科技型中小企业融资难问题至关重要,更是持续有效地推动国民经济增长所必不可少的科研环节。

一、文献综述

上世纪以来,国内外许多学者都对中小企业信用风险评价指标的建设从不同方面,运用不同方法进行了研究。

从考虑的角度不同来说,最初的企业信用评价更多地集中在企业的财务指标上。Altman等(1968)选取1946~1965年间的33家破产制造业企业和同样数目且规模相近的正常经营制造业企业,通过对22个财务比率指标(流动性、获利能力、财务杠杆、偿债能力、营运效率等5类指标)运用数理统计方法进行筛选,最终选用了5个指标:营运资本/总资产、留存收益/总资产、息税前收益/总资产、权益市价/债务总额账面价值、销售收入/总资产。Edmister(1972)选择负债比率、流动比率、资产周转率和净资产收益率等常规的财务指标,建立了专门针对小企业的信用评级指标体系。Aziz、Emanuel和Lawson(1988)发现破产公司在破产前5年内与正常公司相比,他们的现金支付的所得税均值以及经营现金流量均值均有显著的差异,进而发展了现金流量信息预测信用风险模型。部分国内学者主要从防范商业银行信用风险的角度出发,对构建企业信用评级指标体系进行研究。如周春喜(2003)基于商业银行信用风险管理的角度,构建了包括企业素质、资金结构、经济实力、信誉状况、经济效益以及发展前景六个评级要素的企业信用评级指标体系。部分学者着重从企业融资与发展的角度出发来研究企业信用评级指标体系。如张红波(2004)从独立性、相关性、可行性原则出发,构建了由企业品格、企业规模、风险控制水平、盈利能力以及发展能力五个方面组成的企业信用评级指标体系。夏立明、宗恒恒和孟丽(2011)在基于供应链金融的中小企业的基础上,根据供应链金融的业务特性,提出了以融资主体信用风险评价、融资债项信用风险评价、宏观环境风险评价三个子评价体系组成的基于供应链金融的中小企业信用风险评价指标体系"经过三轮指标的筛选,最终甄选出38个指标构成基于供应链金融的中小企业信用风险评价指标体系,为金融机构进行信用风险评价提供了借鉴。

从研究所使用的方法来说,主要有层次分析、聚类分析方法,隶属度分析、相关性分析和鉴别力分析方法,Logit判别方法,模糊数学方法,人工智能方法等(贾文荣,2012)。例如,陶军(2005)通过聚类分析方法,在对24个现金流量指标进行分析和蹄选的基础上,确定了销售现金比率、资产现金流量回报率、外部融资比率、经营融资与投资比率、现金投资成长率和净利润经营现金比率六个揭示企业信用风险的指标。范伯乃、朱文斌(2003) 运用隶属度分析、相关性分析和鉴别力分析的方法,确定了建立中小企业信用评级指标体系的15个指标,它们包括企业经营能力、偿债能力、盈利能力和发展能力四个方面。张目(2012)运用可变模糊评价对战略性新兴产业企业信用状态进行了评价。

本文在综合考虑了前人研究得出的重要财务指标基础上,加入了更能反映科技型中小企业的非财务指标,如研发投入水平,无形资产占比和核心员工人数等。在此基础上,拟采用判别分析法来判定所构建的科技型中小企业信用风险评价指标体系的有效性和适用性。

二、实证研究

(一)数据来源与处理

本文随机从创业板和特别处理类股票中分别选取了35、19只上市公司股票,并收集整理了这54只股票的11个指标。其中包括8个反映上市公司成长能力、盈利能力、盈利质量、运营能力、财务风险、偿债能力的财务指标,分别为:基本每股收益、营业收入同比增长、加权净资产收益率、销售现金流/营业收入、总资产周转率、资产负债率、流动比率和速动比例。选取的反映科技型中小企业非财务特点的三个指标分别为:核心员工占比、无形资产占比和研发投入占营业收入比例。从54家上市公司中随机选取5家创业板公司、3家ST上市公司作为测试样本,其余46家上市公司用作分类样本。所有指标均选取2014年年末这一时点上的数据。所有原始数据均来自东方财富网以及深圳证券交易所和上海证券交易所上刊登的各上市公司2014年年度报告。

(二)判别分析法检验结果分析

判别分析法可用数学语言描述如下:设有n个样品,对每个样品测得p项指标的数据,已知每个样品属于k个类别(或总体)G1,G2,…,Gk中的某一类。判别分析法利用这些数据,找出一种判别函数,使得这一函数具有某种最优性质,能把属于不同类别的样本点尽可能地区别开来。利用这一判别函数我们能判定测得同样p项指标(变量)数据的一个新样品归属于哪一类。

利用SPSS软件对上述54家上市公司进行判别分析。

对判别分析结果进行方差分析可得表1。从表1的分析结果可知,销售现金流/营业收入和总资产周转率在两组中的差别不显著,对分类的作用可能不大。

从返回结果可以得到如下Fisher判别函数:D=-4.509+0.657X1 +0.002X1-0.002X1+0.344X1+0.302X1+0.736X1-0.785X1+0.046X1 +0.576X1+0.007X1 (1)

将测试样本数据带入上式,所得Fisher判别函数的值与两组的重心值:分别为2.064和-3.835比较,离哪个组的重心近就归入哪一组。

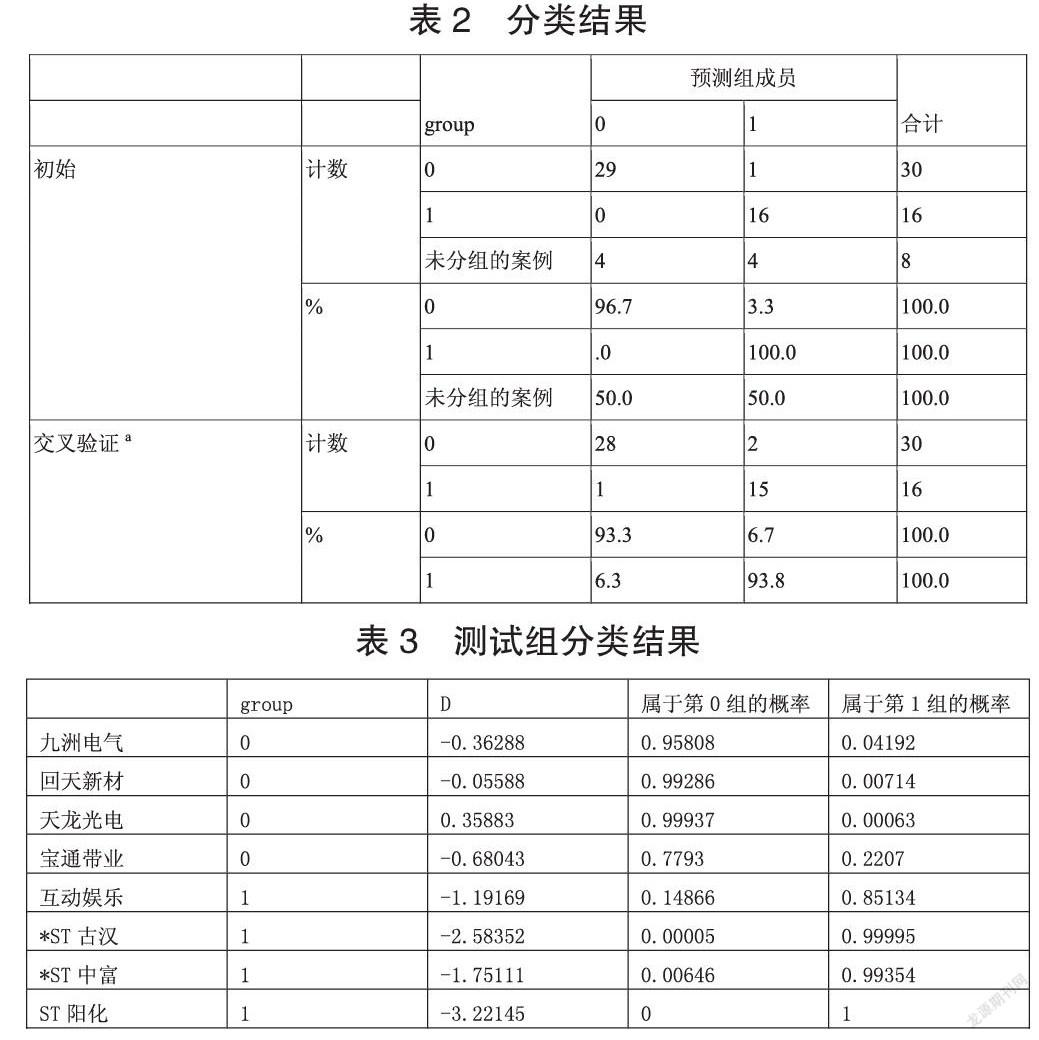

从表2的分类结果可知,判别分析法已对初始分组案例中的 97.8%个进行了正确分类,交叉验证分组案例中正确分类的概率为93.5%。从表3测试组的分组结果可以看到,判别函数(1)已对五家创业板上市公司中的四家进行了正确分类,正确率80%;对3家ST类上市公司全部分类正确,正确率100%。这说明本文所建的科技型中小企业信用风险评价指标体系分类效果显著,能有效的甄别风险,是可取的。

三、结论

本文在总结前人对中小企业信用风险评价指标研究成果的基础上,加入了能突出反映科技型中小企业特点的核心员工占比、无形资产占比和研发投入占营业收入比例这3类非财务指标,拟构建一个包含11项财务和非财务指标的科技型中小企业信用风险评价指标体系。为检验该指标体系的有效性,运用判别分析法对选取的54家上市公司数据进行分析。分析结果显示,整个指标体系能有效甄别风险,并显著区分不同风险级别的企业。其中销售现金流/营业收入和总资产周转率两个指标对分类效果的影响不显著,因此可以从指标体系中剔除以达到简洁化科技型中小企业信用风险评价指标体系的目的。最后,本文通过一系列分析验证得到一个包含九个指标,能有效甄别信用风险的科技型中小企业信用风险评价指标体系。本文研究结论丰富和拓展了科技型中小企业信用风险评价指标体系建设理论,对于解决科技型中小企业融资难问题做出了贡献。

参考文献

[1]Altman E.I,Narayanan.Financial Ratios Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968,23(9):589-609.

[2]R.Etimistcr.An empirical test of financial ratio analysis for small business failure prediction[J].Journal of Financial and Quantitative Analysis?1972,7(2):147-193.

[3]A.Asiz,D.Emanuel and G Lawson.Bank Prediction:An investigation of Cash Flow Based ModeIs[J].Journal of Management Studies.1988:25-29.

[4]周春喜.企业信用等级综合评价指标体系及其评价[J].科技进与对策,2003,(4):124-126.

[5]张红波.略论企业信用状况评价抬标体系的构建[J].湘渾师范学院学报(社会科学版),2004,(2):53-55.

[6]夏立明.中小企业信用风险评价指标体系的构建[J].金融论坛,2010,(10):101-106.

[7]陶军.我国中小企业信用评级体系构建的发醉模式[J].金融理论与实践,2003,(6):6-8.

[8]范柏乃,朱文斌.中小企业信用评价指标的理论遴选与实证分析[J].科研管理,2003,(6):83-88.

[9]贾文荣.我国中小企业信用评级指标体系构建研究[D].天津:天津财经大学,2012.

[10]张目.基于相对熵和可变模糊集理论的战略性新兴产业企业信用评价[J].数学的实践与认识,2014,(13):45-54.