境外机构投资者与国家持股在企业风险承担中的作用研究

2016-09-10利寒俏

利寒俏

【摘要】本文使用我国沪深交易所1999到2010年的上市公司数据样本,研究境外机构投资者和国家持股对企业风险承担的影响,同时以国内机构投资者作为对比。发现境外与国内机构投资者与企业的风险承担正相关,国家持股与风险承担负相关。实证结果证明了机构投资者能提高企业的风险承担水平,国家持股会降低企业的风险承担水平。

【关键词】境外机构投资者 风险承担 国家持股 国内机构投资者

一、引言

创新是企业业绩增长的决定性因素,创新会带来风险,风险承担活动可能会带来商业模式和技术的突破,但也会导致一个企业面临更大风险。不同类型的机构投资者风险厌恶程度不同,因此所有权结构对企业风险承担行为会产生影响。外资成为日益重要的资金来源,研究境外投资者持股对企业决策的影响愈加重要。政府往往会以持股方式对陷入困境的大公司进行援助,因此了解国家持股对企业行为的影响也很重要。本文主要研究境外机构投资者持股及国家持股对企业风险承担的影响,同时检验国内机构投资者持股对企业风险承担的影响进行对比。

关注境外机构持股的原因:第一,境外机构投资者与企业的利益冲突较少,可能对企业有更强的监督。而国内机构投资者更可能与企业管理人有业务关系,从而可能会影响监督效率(Ferreira 2008)。第二,境外机构投资者的国际多元化投资组合更突出,这种境外机构投资者会促使管理者承担更大风险(Faccio 2011)。第三,境外机构投资者带来额外的资金,能够减少被投资企业对银行的依赖,而银行一般会促使企业选择保守的投资策略(Morck 1999)。相对于国内机构投资者,境外机构投资者能够激励管理者采取充分的风险投资,因而可能与企业风险承担正相关。另一方面,境外机构投资者可能面临更严重的信息不对称(Portes 2005),导致监督效率低,即可能与企业风险承担负相关。

政府可能会促使企业保守投资,从而稳定社会福利和就业(Fogel 2008)。国家目的是促进区域发展、维护社会经济稳定、提高就业率,即追求企业稳定,不会主动降低成本或提高风险投资来提高企业能力,而是促使其追求更保守的投资(Narjess Boubakri 2013)。因此国家持股可能会与企业的风险承担负相关。

二、理论分析与研究假设

由于受到事业和声誉影响,管理者倾向避免采用高风险项目,即使这个投资能增加企业价值(Amihud 1981;Hirshleifer 1992;Holmstrom 1986;Myers 1977)。管理者无法分散其劳动收入,因此往往倾向于风险小的新项目,但企业风险承担直接关系到企业和经济的增长(John 2008)。现有研究主要集中在如何利用微观机制(如股权激励)和宏观机制(如投资者保护)等,将管理者利益和股东利益匹配,促进其采取足够的风险投资。股东利益与企业盈利密切相关,而股东身份特征对企业风险选择有不同的激励。本文关注的重点是境外机构持股与国家持股对企业风险承担的影响。

向境外投资者开放资本市场可以改善公司治理,提高风险承担(Stulz 1999;Narjess Boubakri 2013)。可能由于更多风险投资,境外投资者通常与更高的公司价值相联系(Denis 2003)。境外投资者与国内投资者相比,能促进更好的治理,影响企业投资政策(Moreover 2003;Ferreira 2008)。基于以上分析,提出假设H1:境外机构投资者与企业风险承担正相关。

政府官员对国有企业的寻租成本更低,因此国有企业容易由于官员占用资源,被迫放弃一些高风险高回报的项目(Shleifer 1994)。国有企业经营受到政府职能影响,偏离企业价值最大化目标,进行投资时采取更稳健的投资策略(Shleifer 1998)。同时,由于国有企业的管理者一般由政府任命,薪酬受行政管制,导致管理者没有进行创新的激励,弱化企业的风险承担(Hart 1997)。基于以上的分析,提出假设H2:国家持股与企业风险承担负相关。

相对境外机构投资者,国内机构投资者更具信息优势,这使他们能作为更好的监督管理者,激励管理者承担风险,最大化企业价值。相对国家,他们更有降低企业成本和进行创新的激励。因此,提出假设H3:国内机构投资者与企业的风险承担正相关。

三、研究设计

(一)样本

本文样本期间为1999到2010年,样本中剔除了金融类的公司。剔除相关数据缺失的企业后,获得11324个样本观测值。所采用的数据来自国泰安数据库。

(二)数据说明

1.风险承担。企业的风险承担(Risk Taking)是企业在作出投资决策过程中产生不确定性,而这种不确定性会对企业未来的盈利及股票的收益率产生影响。本文参照之前研究的测量方法,用资产收益率(ROA)来计算企业的盈利波动性,即盈利波动性越大,风险承担越大。采用以下四种方式来度量企业的风险承担,其中RISK1:用一个企业在整个样本期间的五年滚动ROA的标准差来度量(例如,第0年到第4年,第1年到第5年以此类推)。还使用RISK2:公司的盈利范围,即在五年期内公司的最大的ROA减去同一时期内最小的ROA。同时使用RISK1_J、RISK2_J:即经过行业调整后的RISK1、RISK2。

2.所有权。所有权按照不同类型的股东所持股份占总股份的百分比计算。其中,境外机构持股(FOREIGNINST):境外机构直接和间接投资,但不包括境外个人持股比例。国家持股(DOMSTATE):政府持股和国有法人持股。国内机构持股(DOMINST):国内机构的直接和间接投资的总和。

3.控制变量。本文对之前的研究中与风险承担相关的变量进行控制。营业收入的增长率(growth):控制公司特定发展机遇的影响。公司规模(SIZE):用主营业务收入的自然对数控制公司规模的影响。资产收益率(ROA):控制盈利能力的影响。资产负债率(LEV):控制公司财务风险的影响。资本支出与总资产的比率(CAPEX):控制资本支出,即投资倾向的影响。模型中还加入了行业和年度虚拟变量。

(三)计量模型设定

通过以下回归方程对三个假设进行检验:

RISK=α+β1OWN+β2CONTROL+β3dum*+ε

其中,RISK:企业风险承担;OWN:所有权比例;CONTROL:控制变量,包括:growth、SIZE、ROA、LEV、CAPEX;dum*:行业和年度虚拟变量;ε:误差项。

四、实证结果分析

(一)描述性统计分析

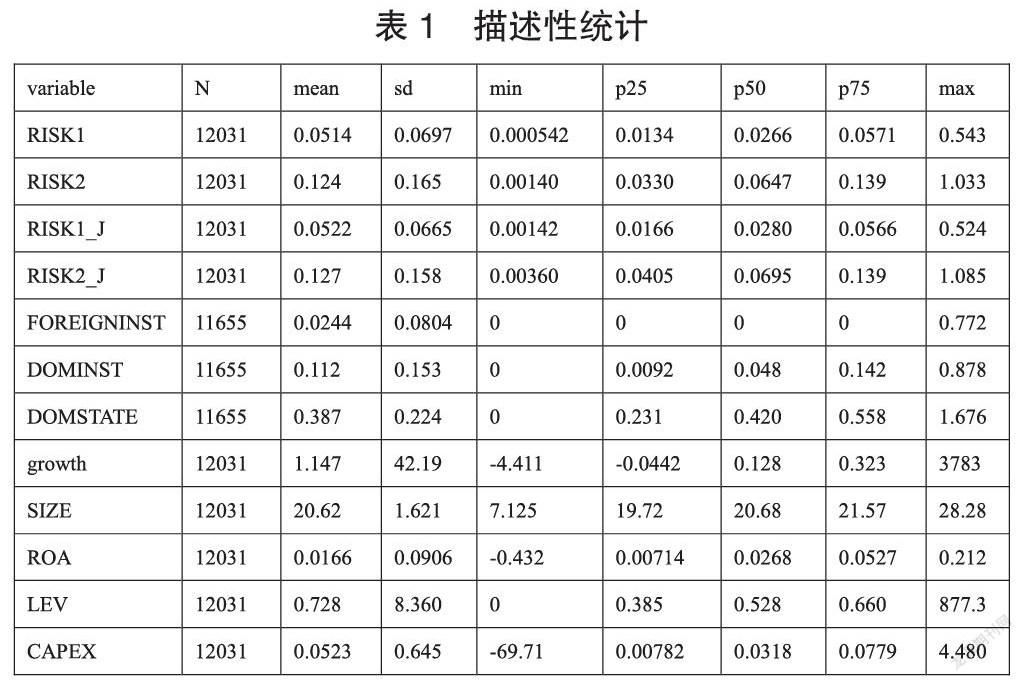

表1报告了样本企业的有关统计学描述特征,分别报告了模型中涉及变量的均值、标准差、最小值、最大值、1/4位数、中位数、3/4位数。如上表所示,变量的均值和中位数相差不大,从数据上看,境外机构持股的企业数量较少。

从简单相关性来看,境外机构投资者持股、国家持股与公司风险承担负相关,即这两者持股比例越高,公司风险承担就越小,且国家持股对风险承担的影响更大。国内机投资者持股与公司风险承担正相关,即国内机构投资者持股比例越高,公司承担风险就越大。在相关性分析中,我们得到与先前理论分析相反的结果,可能是由于相关性分析只简单分析两个变量之间的关系,没有控制其他可能影响这两者关系的变量。因此接下来用回归模型在控制相关变量的情况下研究不同类型所有者对公司风险承担的影响。

(二)回归分析

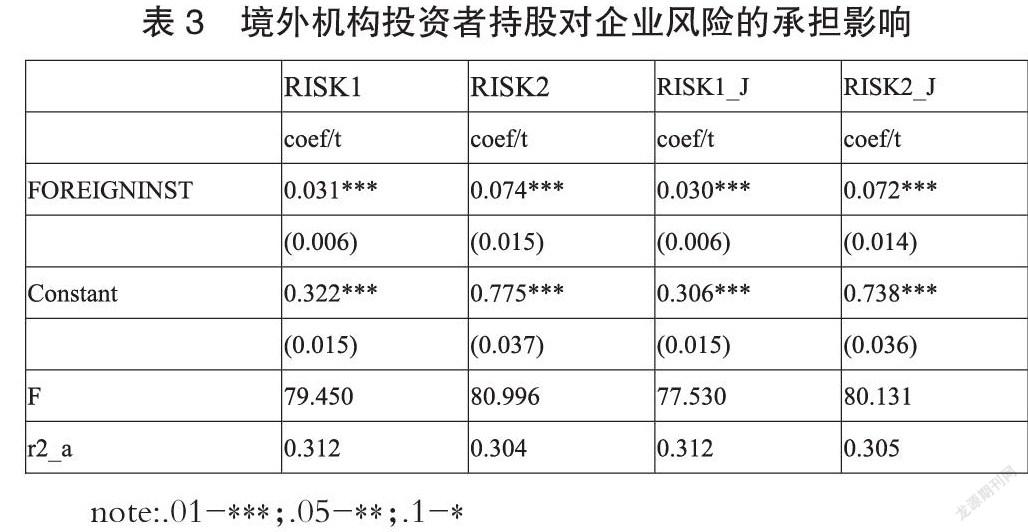

1.境外机构投资者持股对企业风险承担的影响。模型的回归结果如表四-3所示(所有回归都控制了年度及行业效应,因版面限制,省略了控制变量的回归结果)。用RISK1和RISK2,以及RISK1_J、RISK2_J作为被解释变量。发现将RISK2带入模型时,解释变量的系数明显比RISK1大,但是对方向和显著性没有影响,并且在对风险承担进行行业调整之后结果相差不大,证明模型具有稳健性。

表3报告了以境外机构投资者持股比例作为主要解释变量的回归结果。在控制了相关变量之后,模型的结果证明境外机构投资者持股与盈利的波动性显著正相关,即与风险承担都是显著正相关的,与相关性分析中的结果相反。对四个风险承担方式的回归结果都一致,且在1%的显著性水平上显著,这表明境外机构投资者确实能促进企业的风险承担,结果支持了假设H1。

2.国家持股对企业风险承担的影响。

表4报告了以国家持股比例作为主要解释变量的回归结果。在控制了相关变量之后,模型的结果证明国家持股与风险承担都是显著负相关的,即国家持股比例越高公司的风险承担就越小。对四个不同的风险承担方式的回归结果都一致,且在1%的显著性水平上显著,这表明国家持股确实会限制企业的风险承担,结果支持了假设H2。

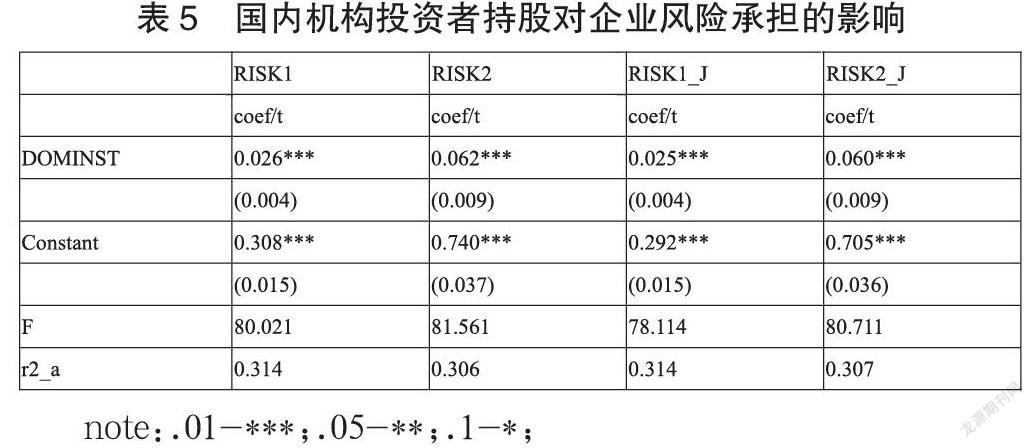

3.国内机构投资者持股对企业风险承担的影响。

表5报告了以国内机构投资者持股比例作为主要解释变量的回归结果。在控制了相关变量之后,模型的结果证明国内机构投资者持股与风险承担是显著正相关的,但系数小于境外机构投资者,即国内机构投资者持股比例越高公司的风险承担就越大,但影响较境外机构投资者小。对四个风险承担方式的回归结果都一致,且在1%的显著性水平上显著,这表明国内机构投资者确实能促进企业的风险承担,结果支持了假设H3。

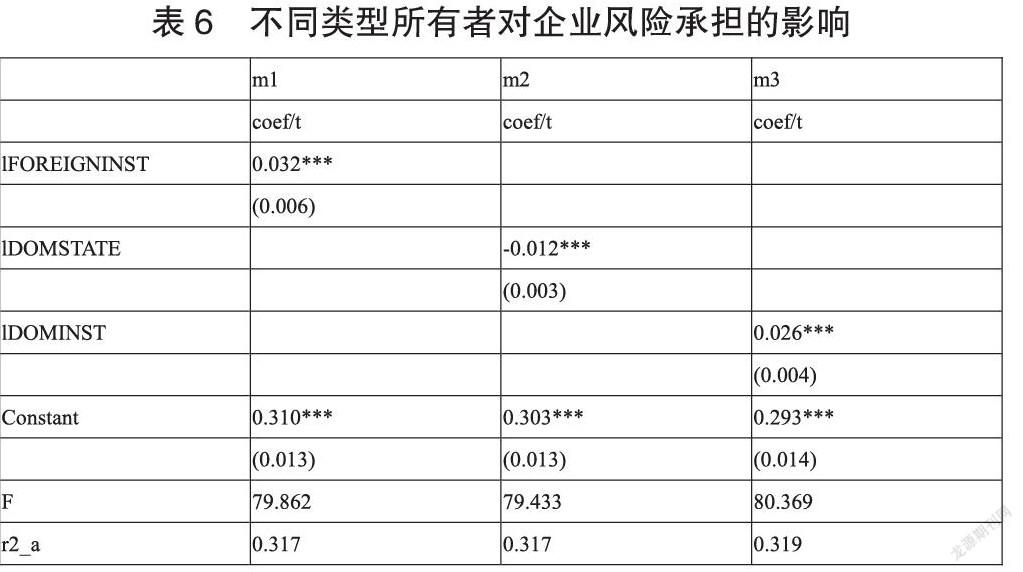

4.内生性。上文中验证了三个基本假设,但机构投资者持股比例与企业风险承担存在内生性,因为有可能是机构投资者被企业更多的风险承担吸引。投资者不可能准确地预测一个公司未来的风险承担活动再进行投资,所以将自变量滞后一期来减轻反向因果关系。

表6中的结果表明,即使滞后了所有的自变量,结论仍保持不变:机构投资者会促进企业的风险承担,而国家持股对企业的风险承担影响是负向的。

五、总结

因为风险承担对公司发展和经济增长是必要的,因此推动公司的风险承担是必要的((John,Litov,and Yeung 2008;Baumol,Litan,and Schramm 2009)。然而,风险承担也有可能不利于公司,因此本文了研究三类投资者对公司风险承担的影响。

研究中控制了年度和行业效应,利用企业风险承担的替代项、滞后所有自变量的方法对模型进行回归,结果是稳健的。研究结果证明国家持股会弱化企业的风险承担。相对于所面临的信息不对称的情况,机构投资者对管理者的监督更有效率,因此机构投资者持股对企业风险承担的积极影响大于消极影响。