中国公司债券信用利差的影响因素研究

2016-09-08聂骏程张茂军

聂骏程,张茂军

(桂林电子科技大学 数学与计算科学学院,广西 桂林 541004)

中国公司债券信用利差的影响因素研究

聂骏程,张茂军

(桂林电子科技大学 数学与计算科学学院,广西 桂林541004)

为了研究中国公司债券的影响因素,选取沪深公司债作为研究样本,采用依次递进构造多元线性回归模型的方法,从宏观经济、债券因素和公司资质3个层面,对影响中国沪深公司债券信用利差因素进行分析。研究发现:公司资质因素对信用利差存在显著影响,上证公司债指数、GDP指数和广义货币供应量M2对信用利差的影响为负,上证国债指数的影响为正。

公司债券;信用利差;公司资质;信用级别

公司债券作为公司融资的重要途径之一,在金融市场中扮演着重要的角色。其中,公司债的合理定价一直是学界和实业界研究的重点。在债券市场中,公司债券是债权融资的主要方式,而面临的信用风险、流动性风险和利率风险等,是制约公司债券市场发展与影响公司融资的主要风险。国债一般不会违约,而公司债有违约的可能。因此,公司债投资者需要获得额外的风险补偿,公司债与国债的收益率之差,通常被认为是公司债的违约风险溢价,也称作公司债利差或信用利差。在中国短期融资券和公司债不断发展的今天,对公司债利差进行理论和实证研究具有重要的意义。

学者们在公司债利差领域进行了大量的实证研究,主要基于2类不同的信用风险理论:1)简约模型,该模型将违约概率视为外生变量,以市场数据估计参数对债券进行定价;2)结构化模型,该模型由Merton[1]在Black & Scholes的期权定价理论基础上发展完善而来,把公司债发行的证券看作是公司资产的或有权益,公司债看作是由无风险债券和看跌期权空头的组合,而组合中的看跌期权是以公司资产价值为标的资产,以公司发行的债券面值为执行价格。至今,Merton的结构化模型[1]仍是公司债的一类主流定价方法。国外许多学者利用结构化模型研究公司债信用利差的决定因素。Jones等[2]首次实证分析了Merton模型,结果表明其严重地低估了信用利差。Collin-Dufresne等[3]基于结构化模型对公司债信用利差的决定因素进行了分析,将理论因素作为解释变量对信用利差的差分进行线性回归,结果表明理论因素对信用利差的解释能力有限,而且回归残差受系统性因素的显著影响。Campbell等[4]基于Collin-Dufresne等[3]的研究,主要对公司债利差水平而非利差变化进行了分析,研究发现公司的股票波动率是决定公司债信用利差的一个重要的因素。Ericsson等[5]针对CDS信用利差进行了回归分析,发现对于CDS利差变化回归的可决系数高于Collin-Dufresne等[3]基于公司债利差的回归结果,残差的主成分分析表明,存在能够解释大部分信用利差的系统性因素。

在国内,有关信用利差的研究相对较少。戴国强等[6]以Merton的结构化模型为基础,对影响我国沪深债市企业债券信用利差因素进行实证研究,将企业债券按照样本的信用级别和剩余期限进行分组,结果显示,GDP指数、M1发行量、无风险利率和收益率曲线斜率对信用利差具有显著影响。值得注意的是,模型加入非线性变量和前期变量后,模型的拟合度大幅提高。王安兴等[7]通过时间序列分析,研究税收政策对公司债利差的影响,发现税后利差在公司债市场初始阶段和金融危机时期为负,研究结果表明,公司债利差的变化主要受利率水平、换手率、零交易天数比率的显著影响。解文增等[8]实证研究了Merton结构化模型的定价能力,研究结果表明,结构化模型整体上高估中国公司债价格。张茂军等[9]借助公司债的结构化定价理论和多元回归方法研究中国公司债信用利差的影响机理,研究发现,无风险利率、收益率曲线斜率对公司债信用利差影响显著,流动性因素对公司债利差解释能力较弱。

已有研究较少考虑公司资质因素对公司债信用利差的影响,本研究不仅考虑宏观经济因素以及债券因素对公司债信用利差的影响,还考虑公司资质因素的影响。

1 变量选取和数据描述

1.1变量选取

1.1.1宏观经济因素

1)通货膨胀。居民消费价格指数(CPI)是衡量通货膨胀水平的重要指标。CPI主要是通过影响消费、投资、利率以及投资者对未来的预期等对信用利差产生影响。在一般情况下,CPI同比增长率较大,意味着通货膨胀的可能性较大,为弥补投资者在未来获得现金流现值相对减少的风险,债券投资者要求的风险溢价会相应提升[10]。

2)货币供应量(M2)。货币供应量是货币政策的重要操作指标。选取广义货币供应量M2作为衡量货币供应量的指标,即流通中现金加上企事业单位活期存款以及企事业单位定期存款、居民储蓄存款和其他存款。若M2增速较快,则说明投资和中间市场活跃,中央银行可据此判定货币政策。对于公司而言,不同的货币政策将营造不同的经营环境,从而影响信用利差。

3)经济增长。国内生产总值(GDP)是衡量国民经济状况的最佳指标。一方面,若GDP持续稳定增长,则表明经济发展势头良好,投资者开始对经济形势有良好的预期,收入与投资的积极性相应提高,增加了对证券的需求,从而促使债券价格上涨,信用利差减小;另一方面,经济发展势头良好,通货膨胀预期也较高,央行一般会提高利率,投资债券的风险随之增大,为了弥补投资者的风险损失,信用利差相应增大。同时,良好的经济势头表明公司盈利能力上升,股票市场繁荣,更多的资金将会流入股票市场,这在客观上会降低债券的价格,从而扩大信用利差[6]。

4)上证公司债指数。它反映在上证交易所公司债券市场总体走势的指标体系。与股票指数一样,该指数是一个比值,反映当前市场的平均价格相对于基期市场平均价格的位置。上证公司债指数代表投资者信心,投资者可根据指数的升降来判断公司债价格的变动趋势。

5)上证国债指数。上证国债指数是上证指数系列的第一只债券指数,其推出使我国的证券市场股票、债券、基金三位一体的指数体系基本形成。该指数是我国债券市场价格变动的指示器,反映了债券市场整体的变动情况。

6)上证综合指数。上证综合指数反映了上海证券交易所上市股票价格的变动情况。一方面,股票市场指数回报的增加,更多的投资者将更有信心投资股票市场,投资债券市场的资金将相应减少,信用利差增大。另一方面,股票市场回报的增加促使企业权益价值增大,相对降低企业的负债率,从而使信用利差减小。

1.1.2债券因素

公司债券的期限越长,投资者对未来面临的不确定性越大,从而要求更高的风险补偿,表现为更高的信用利差。

1.1.3公司资质因素

一个公司的经营状况和个体风险直接决定了债券的信用违约风险概率,从而影响债券的信用利差。通常公司的资质越好,债券的违约概率就越小。公司的资质一般采用反映公司资本结构、盈利能力和偿债能力等财务指标来衡量[10]。主要选取公司资产负债率、流动比率以及总资产收益率分别衡量公司的财务杠杆、偿债能力和盈利能力。

1)资产负债率。资产负债率是公司的总资产负债与总资产之比,是衡量公司偿债能力的重要指标之一。在Merton结构化模型中,资产负债率是财务杠杆率,是影响信用利差的重要因素之一。资产负债率越高,公司的债务水平越高,公司违约风险随之增大,公司债信用利差增大。

2)流动比率。流动比率是流动负债与流动资产之比,是衡量公司流动性的重要指标,即衡量公司的短期变现和偿债能力。流动比率越大,公司的短期变现能力越强,公司信用违约概率就越低,公司债信用利差减小。

3)总资产收益率。总资产收益率是公司的利润总额与总资产之比,是衡量公司盈利能力的重要指标,总资产收益率反映的是整个公司利用已有全部资产来获得盈利的能力。公司的盈利能力越强,公司信用违约概率就越低,公司债信用利差越小。

自变量定义和预期符号如表1所示。

表1 自变量定义和预期符号

1.2数据描述

为了分析上述因素对公司债信用利差的影响,选取来源于Wind数据库和国泰安数据库的数据,时间为2009年3月-2012年12月,全部采用季度数据进行实证分析。其中,居民消费价格指数和广义货币供应量为月度数据,选取每季度所对应最后一天的季度数据;国内生产总值和公司资质为季度数据,无需处理;发行期限、利率期限结构斜率、上证公司债指数、上证国债指数以及上证综合指数均为日数据,选取每季度所对应最后一天得到季度数据。

根据国内信用评级机构对公司债的评级,将其分为AAA、AA+和AA、AA-这4个评级。表2为不同信用评级的公司债信用利差的统计量。从表2可看出,随着信用评级的降低,信用利差的均值增大。

表2 公司债信用利差统计量

2 模型选择和检验结果

用表1中的变量构造一个多元线性回归模型,从宏观经济、公司资质和债券因素3个层面对公司债信用利差影响因素进行实证研究。回归模型为:

其中:Yi为信用利差;βj为各自变量的待估计系数(j=1,2,…,11);εi为误差项。

为了更好地分析宏观经济、公司资质和债券因素对信用利差的影响,依次递进地构建了4个模型[11]。其中,模型4为本研究的目标模型,其他模型为比较模型。4个模型分别为:

模型1:仅对债券因素分析,以债券的发行期限为唯一自变量;

模型2:仅对公司资质因素分析,以资产负债率、流动比率和总资产收益率为自变量;

模型3:对公司资质因素和宏观经济因素分析,以公司资质3个因素和利率期限结构斜率、居民消费价格指数等7个宏观经济因素为自变量;

模型4:对债券因素、公司资质因素和宏观经济因素进行多元线性回归分析。

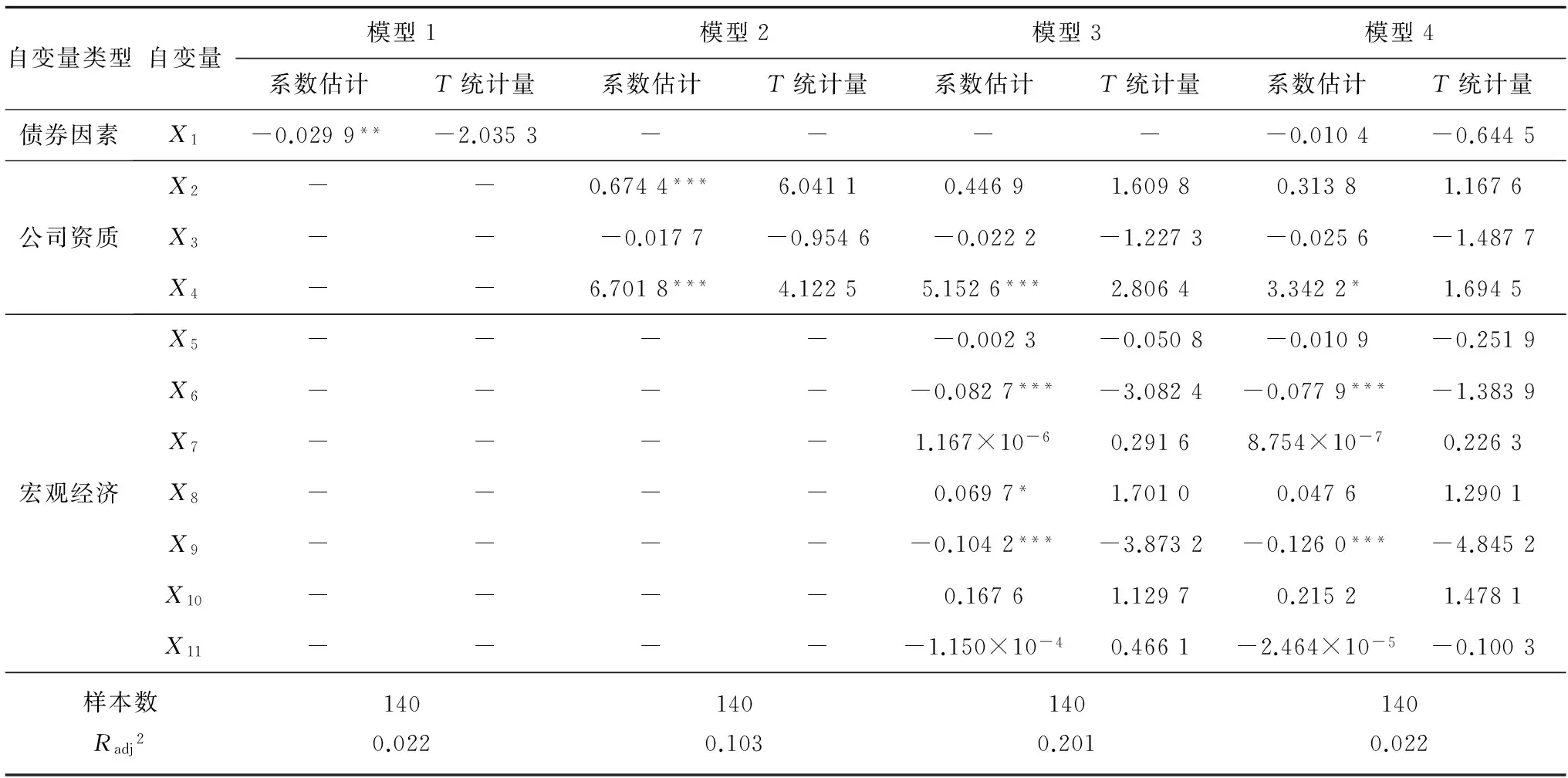

将样本划分为未分评级的全部债券和分评级的4类债券5个面板进行检验。由于AA-面板数据较少且回归结果不显著,将此评级剔除。余下部分数据经多重共线性检验和异方差性检验,修正后的回归结果如表3所示。对于信用评级为AAA、AA+和AA级公司债券多元线性回归结果如表4~6所示。表3~6中,***、**和*分别表示在p<0.01、p<0.05和p<0.1的水平上显著,Radj2为回归方程的调整可决系数,表示回归直线对样本数据点的拟合程度。

表3 公司债券市场多元线性回归分析

表4 AAA级公司债券多元线性回归分析

表5 AA+级公司债券多元线性回归分析

表6 AA级公司债券多元线性回归分析

分析表3~6可得以下结论:

1)流动比率的回归系数为负,与预期相符,表明信用利差随流动比率的增加而下降。在表3的模型2中,公司资质层面3个变量的回归系数均为负,但仅有流动比率X3与总资产收益率X4这2个变量在1%水平上显著。结合模型3、4的公司资质层面3个变量,发现流动比率与总资产收益率这2个变量均对信用利差显著负相关。表5、6可得相同结果。流动比率越大,意味着在某段时间内公司变现能力越强,信用违约的概率就越小,信用利差从而减小。模型3的多元线性回归估计是在模型2的基础上增加了宏观经济变量,而流动比率与总资产收益率的系数符号以及显著性未发生根本的改变,并且都在1%水平上显著;对于总资产收益率的回归系数难以确定。由于总资产收益率在表3、5、6的回归系数与信用利差显著负相关,而表4的回归系数为正,总资产收益率对信用利差的正负相关性影响难以确定,产生的原因可能是不同信用评级所致。另外,模型1~模型4的调整可决系数逐渐增大,说明模型4对信用利差的解释能力较强。

2)资产负债率的回归系数为正,表明信用利差随资产负债率的增加而增大。表4的模型2和表5的模型2、3中资产负债率与信用利差显著正相关,与预期相符。

3)GDP指数和M2供给的回归系数为负,表明经济高速增长和宽松的货币投放导致信用利差缩小。表6中模型3、模型4的回归结果与表3所有评级的回归结果大致相同,而此处出现GDP变量X8与信用利差显著负相关,并且在1%水平上显著。一种可能的解释是,此时经济发展良好,公司的盈利能力增强,投资者对经济形势形成了良好的预期,投资积极性增加,从而对证券的需求增大,使得公司债券价格提高,信用利差减小。

4)CPI的回归系数为负,与预测结果不符。由于这一指标在编制过程中还存在问题,如编制过程不透明等,所以与预测有较大出入。

5)上证公司债指数的回归系数为负,而上证国债指数的回归系数为正,表明信用利差随上证公司债指数的增大而减小,随上证国债指数的增大而增大。

6)关于债券自身因素,债券发行期限的回归系数的正负难以确定。从表3、4、6可看出,发行期限与信用利差显著负相关,而对于表5中的发行期限与信用利差显著正相关,故发行期限对信用利差的影响难以确定。

3 结束语

采用多元线性回归模型,对影响中国公司债券信用利差的因素进行了实证研究。通过对4个信用评级的公司债券研究发现,公司资质、上证公司债指数、上证国债指数、GDP指数和M2对公司债券信用利差具有显著影响。随着我国经济的快速发展,公司融资的需求扩大,表明我国的公司债市场有很大的发展空间。对公司债券信用利差的研究,将为投资者的投资决策提供借鉴。特别是公司资质对信用利差的影响,对于公司债券信用风险的大小可做出相关合理判断,并为做出正确的投资组合决策提供相关依据。

[1]MERTON R.On the pricing of corporate debt:the risk structure of interest rates[J].Journal of Finance,1974,29(2):449-470.

[2]JONES E P,MASON S P,ROSENFELD E.Contingent claims analysis of corporate capital structures:an empirical investigation[J].Journal of Finance,1984,39(3):611-625.

[3]COLLIN-DUFRESNE P,GOLDSTEIN R,MARTIN J S.The determinants of credit spread changes[J].Journal of Finance,2001,5(6):2177-2207.

[4]CAMPBELL J Y,TAKSLER G.Equity volatility and corporate bond yield[J].Journal of Finance,2003(58):2321-2349.

[5]ERICSSON J,JACOBS K,OVIEDO R.The determinants of credit default swap premia[J].Journal of Financial and Quantitative Analysis,2009,44(1):109-132.

[6]戴国强,孙新宝.我国企业债信用利差宏观决定因素研究[J].财经研究,2011,37(12):61-71.

[7]王安兴,解文龙,余文龙.中国公司债利差的构成及影响因素实证分析[J].管理科学学报,2012,15(5):33-41.

[8]解文增,孙谦,范龙振.结构化模型的实证研究[J].投资研究,2014,33(5):34-49.

[9]张茂军,李婷婷,叶志峰.中国公司债信用利差的影响机理研究[J].金融理论与实践,2015(6):17-21.

[10]涂志勇,雎岚,周璐.中国中小企业私募债券信用利差影响因素研究[J].金融理论与实践,2015(6):11-16.

[11]周宏.企业债券信用风险统计测量:基于宏观经济不确定性视角[R].中国统计学会,2013:1-17.

编辑:黎仁惠

The impact factors about credit spread of Chinese corporate bonds

NIE Juncheng, ZHANG Maojun

(School of Mathematics and Computational Science, Guilin University of Electronic Technology, Guilin 541004, China)

In order to study the influence factors of Chinese corporate bonds, a daily bond price sample is selected from Shanghai and Shenzhen stock exchange. Multiple linear regression model is applied. The determinants of credit spread of corporate bonds in Shanghai and Shenzhen bond markets are analyzed from three levels, such as the macro-economy factor, bond factor and corporate quality. The results indicate that corporate quality is significant for impacting the credit spread of corporate bond, corporate bond index of Shanghai bond markets, GDP index and M2 supply are negative for the credit spread of corporate bond, while the government bond index of Shanghai bond markets is positive for the credit spread of corporate bond.

corporate bond; credit spread; corporate quality; credit rating

2015-11-21

国家自然科学基金(71461005,71462004);广西自然科学基金(2014GXNSFFA118001,2014GXNSFFAA118010);中国博士后基金(13R21414700,2013M540372);桂林电子科技大学研究生教育创新计划(GDYCSZ201471)

张茂军(1977-),男,山西忻州人,副教授,博士,研究方向为金融统计。E-mail:zhang1977108@sina.com

F830

A

1673-808X(2016)03-0253-06

引文格式: 聂骏程,张茂军.中国公司债券信用利差的影响因素研究[J].桂林电子科技大学学报,2016,36(3):253-258.