中概股私有化退市问题研究

2016-09-05周萍

◇周萍

中概股私有化退市问题研究

◇周萍

境外上市的中概股大多股价低迷,于是盛大网络、小肥羊等知名中概股企业纷纷通过私有化退市回归A股。本文分析了中国概念股在美所面临的困境,研究其私有化退市路径以及面临的风险,并提出对策。

中概股;私有化退市;退市路径;退市风险

一、引言

所谓中国概念股,是指主要资产或营业活动在国内,但选择境外资本市场作为上市地点的公司股票。所谓私有化退市,是公司的管理层或者大股东提出收购要约,出资回购股市上公开流通的股票,撤销上市资格使其变成私有公司的行为。从趋势上来看,私有化浪潮愈演愈烈,与中概股公司面临的困境与所处的生命周期阶段密不可分。

二、中概股面临的困境

1.做空机构的猎杀

从2010年开始,浑水、香橼、OlpGlobal等做空机构对恒大地产、分众传媒、奇虎360、新东方、嘉汉林业、腾讯通信、中国高速频道、绿诺科技、东方纸业、东南融通等公司进行猎杀,发布质疑报告,对中概股的财务报告造假、存在显著欺诈行为提出质疑。虽然做空机构对新东方、恒大地产的猎杀行动并未成功,但是新东方与恒大地产的股价当日跌幅分别达8.48%、11.38%,市值严重蒸发。而嘉汉林业因为虚构资产和收入,市值蒸发超过50亿美元,接受停牌调查,最终被交易所退市。在做空机构的质疑猎杀下,中概股公司股票价格暴跌,大部分难逃停牌、退市的厄运。

2.融资成本高昂

中概股在美上市后,每年要缴纳数量不菲的交易所费用,加之律师费、审计费、签订合同的协议成本、信息披露费用,使企业的融资成本居高不下。如果中概股企业处于高速增长阶段,在信息不对称的情况下,管理者对营业收入的预期高于投资者的投资报酬预期,管理者认为维持上市融资成本高昂,与发行债券相比并没有什么优势,就可能回购股票进行私有化来应对融资功能退化。

3.不适应严格的信息披露制度

海外市场的约束机制较为完备,在美国,发行股票实行的是注册制,要求上市公司将信息完全披露,并且会对信息的真实性进行审查。海外资本市场的监管制度让一些中国企业颇不适应,甚至难承其重。SOX法案颁布后,要求财务报告更加具体,对可辨认资产、折旧、利润、重要经营活动等有着严格详细的规范,而我国对这些信息披露要求简单,中概股企业不熟悉海外的披露制度,加大了企业负担,在难以获得满意的投资回报下,部分中概股选择私有化退市。

4.股价被低估

由于中美文化与法律的差异,中概股企业的融资渠道受阻,与境外投资者缺少沟通。目前,不少互联网公司和游戏媒体类公司赴美上市,但是他们具有行业敏感性、用户和消费者几乎都在本国境内等特点,境外投资者难以理解他们的经营模式和产品特色,导致市盈率出现大幅度折让,股票流动性差。同时,低股价的公司在资本市场的换手率低,持续融资能力差,不仅难以获得融资,还会给企业带来不好的负面影响,面临恶意收购的威胁。

5.财务制度不健全

中概股企业在财务制度不健全背景下,存在财务质量低下,信息披露不透明等问题,遭遇做空机构猎杀。财务质量是企业披露经营成果的可靠程度。在美国注册制的资本市场中,上市虽然容易,但是不少中国企业财务制度不健全,抱着圈钱的心态融资,最终难逃退市。财务造假,信息披露失真主要体现在毛利率远远高于同行业,交给国内工商税务部门和交给美国SEC的材料文件不一致,隐瞒关联方交易或者收入严重依赖关联方交易,管理层操纵股票,超低价发行股票等问题上。做空机构一旦发现问题,联合律师事务所,给中概股企业带来致命一击。2011年,泰富电气被香橼质疑在巨额贷款协议和财务状况上演“庞氏骗局”,股价在一天之内暴跌51.17%,最后以私有化告终。

三、私有化退市路径

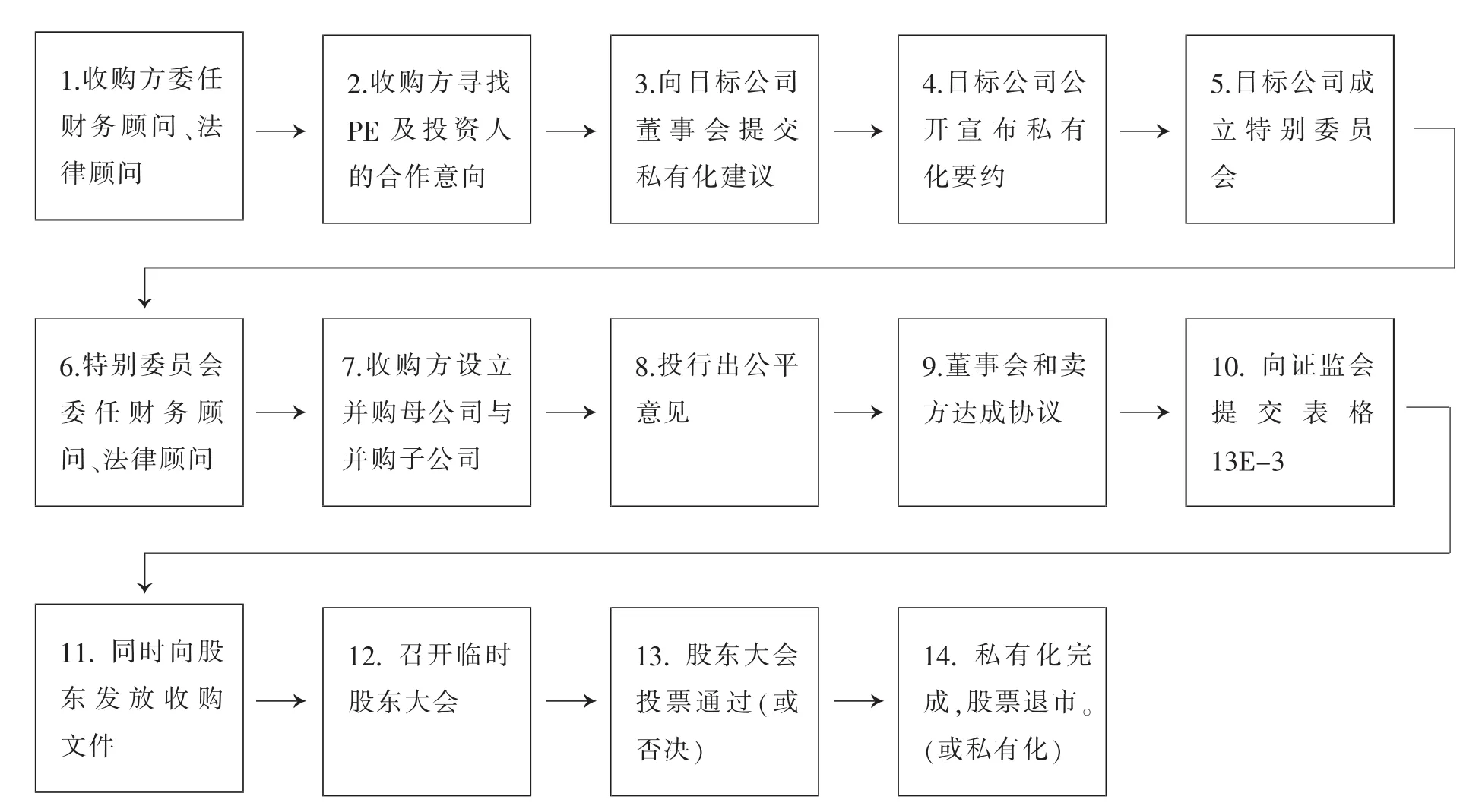

1.股权收购路径

股权收购是通过持有目标公司股份而达到控制的目的,它以要约的形式进行收购。两步式合并是股权收购最常用的方法。首先,收购方向目标公司提出书面收购要约,双方达成私有化退市协议。在收购要约下,收购主体通常用现金,有价债券支付私有化对价获得目标公司90%以上的股份。接下来,收购主体将目标公司简单合并,使其变成全资子公司或者控股子公司,目标公司的股票退出证券市场,实现私有化退市。如果一旦收购主体持有目标公司的股份不足90%,这时候需要组织股东大会,获得目标公司股东的同意。

附图 股权收购路径

2.企业合并路径

企业合并是指两个或两个以上的企业通过订立合并协议合并为一个报告主体的交易或事项。从美国私有化退市的市场经验看,长式合并运用较多。首先在得到股东大会通过之后,目标公司的大股东发起并购。大股东可以直接与目标公司进行合并,也可以设立一个全资子公司,让其与目标公司合并。发起者通常是用现金,有价证券或者可赎回优先股支付对价。通过这种方式,私有化退市的发起者获得经营退市公司的权利。

3.股票合并路径

股票合并又称反股份分割,是指公司通过发行面值大的新股换回旧股,减少股票数量,增加公司股票的面值,但是公司的总资本不发生改变,现金流也没有发生变化。小型上市公司进行私有化退市就是采取这种路径,具体操作流程如下:退市公司通过发行面值较大的新股换取面值较小的旧股,中小股东因为持有股份较少,不能用旧股增资新股,被迫选择以现金支付对价收购股票,当股票持有人数低于美国SEC所要求的股东数量时,公司退出资本市场,实现了私有化。

四、私有化退市面临的风险

1.私有化退市成本大

要约收购意味着企业需要丰富的现金流,支付股东预期的溢价水平。当企业的自有现金不足以支付时,往往向私募股权公司出售部分股票,让渡一部分的收益。同时,高昂的交易费用和潜在的诉讼费用常常需要企业向金融机构贷款。

2.私有化退市程序复杂

美国SEC和法院对中概股企业退市有着严格的审批制度。其中,在私有化表决进程中要同时满足两个条件:第一,至少有75%的独立股东(无利害关系)亲自或授权他人赞成私有化退市;第二,亲自或授权他人反对私有化退市的独立股东不超过10%。二者缺一不可,否则私有化进程被迫停止。

3.法律诉讼风险

当私有化要约支付的价格小于公司估值,存在较大差异时,中小股东可能会提出诉讼维护权益。境外的监管机构基于保护中小股东的利益向发起人进行调查,核实收购价格是否侵害中小股东的利益。为此企业需花费大量的人力物力财力应付法律纠纷,贻误退市的最佳时机。

4.回归A股困难大

我国股票上市采取的是核准制,需要审查发行人是否满足上市的条件。退市企业利用杠杆收购股票,消耗了大量现金,自身的财务指标或者盈利状况难以达到A股上市资格。所以中概股私有化后回归A股的风险很大,面临许多不确定因素。

五、启示与应对

中概股企业在境外成功上市后,应该不断地学习当地资本市场的会计准则,熟悉其法律法规与监管规则,完善企业的信息披露制度。中介机构如会计师事务所对中概股企业进行审计的时候,应该深入了解客户背景,消除由于文化差异带来的信息不对称。同时在执业过程中,应该遵守职业道德,保持职业怀疑态度,严格按照境外资本市场的规定。对于中概股私有化浪潮,我国资本市场应该适时推出国际板,释放A股的估值优势,使中概股顺利回归A股市场。

[1]常德鹏,刘向东.中国境外上市企业私有化退市问题研究[J].南方金融,2012(07).

[2]简建辉,吴蔚.上市公司私有化:动因与实践分析[J].财会月刊,2007(11).

[3]翟浩.上市公司私有化退市:路径、特征与立法建议[J].人民论坛,2013(05).

[4]柯昌文.壳价值、赎回期权、私有化战略与交易结构[J].财会月刊,2011(12).

[5]宋思勤,曾乔.中概股私有化退市及原因分析[J].中国市场,2013(23).

(作者单位:江西财经大学会计学院)