存款准备金政策对中国股市影响的实证研究

2016-08-30中国海洋大学经济学院隋媛媛林春宇

中国海洋大学经济学院 隋媛媛 林春宇

存款准备金政策对中国股市影响的实证研究

中国海洋大学经济学院隋媛媛林春宇

中国股市于1990年由政府主导建立,股市政策在股市发展过程中起着十分重要的作用。存款准备金政策作为影响股市的重要政策,多次被中国政府使用。本文通过运用事件分析法研究存款准备金政策对股市在熊市(2010年~2013年)和牛市(2014年~2016年)下的短期作用,得出结论:短期内在熊市背景下,存款准备金率上调对股市的影响是不确定的,下调则股市依旧下跌;在牛市背景下,存款准备金率下调,会导致市场流动性货币增加,但在短期内股市却下跌。中国的存款准备金政策对股票市场的影响并没有达到预期中的效果。本文分析了实证结果与经济理论存在背离的原因,并借鉴欧美国家经验,提出了加强政策有效性的建议。

存款准备金政策 事件分析法 股票市场

1 引言

存款准备金制定最早起源于英国,美国于1913年确立存款准备金制度,在1929年的经济危机时,美国的法定存款准备金制度使政府加强了对经济的干预,取得了良好的效果,于是其他国家纷纷效仿。现在,世界上大多数国家仍在使用法定存款准备金制度,但随着欧美等发达国家利率市场化不断加深,存款准备金政策的效果很弱,西方国家目前很少使用存款准备金作为货币政策来进行宏观调控。1984年中国建立存款准备金制度,但中国的实际情况是货币供应量仍然是货币政策的中介目标,加上利率的非市场化,使得存款准备金政策具有了实施的有效性基础。至今30多年,中央银行对法定存款准备金率共调整45次。2008年金融危机后2010年调整6次,2011年调整7次。理论上,货币供应量的变化会影响股票市场资金的供给,进而影响到股票的价格指数。假如中央银行降低存款准备金率,将会释放大量的货币资金到资本市场上,促使资金进入股票市场,拉升股票指数。从2010年1月到2016年2月期间,我国共调整21次存款准备金率,其中12次上调,9次下调,公布后首个交易日的上证指数表现为:21次上调整中有10次指数上涨,11次指数下跌;9次下调中,4次指数上涨,5次指数下跌。从以上事实可以看出,现实中存款准备金率的变动对股价指数的影响与理论上并不完全一致。

上海证券交易所和深圳证券交易所的成立标志着我国证券市场的正式形成,根据wind数据库统计,截至2016年4月16日,沪深两市上市公司共有2087家,总市值达468352亿元。由于我国市场经济体制不完善,股票的价格无法反映股票市场的供求情况,会造成股价的异常波动,这就需要政府对股市进行政策调控。目前,国内学者不仅研究存款准备金制度、调整存款准备金率对股票市场影响,同时还研究股票市场对调整存款准备金率的影响[1],总的来说,调整存款准备金率对股票市场的效应可以分为5个方面效应:宣示效应[2]、货币供应量效应、市场利率效应[3]、股价指数效应[4]和市场结构效应[5]。本文选取上证指数作为衡量股市走势指标,研究金融危机后存款准备金政策对股市的影响,一方面可以使投资者更好地把握投资决策方向,另一方面可以为央行在制定和实施货币政策提供参考。

2 实证分析

2.1事件研究模型

2.1.1模型假设条件与事件窗口选择

本文假设:中国证券市场属于半强势有效市场。根据基本的经济学原理,存款准备金率上调,市场流动性减弱股价下跌;存款准备金率下调,市场流动性增强股价上涨。

所谓的事件研究法(event study)是指当市场上发生某一事件时,排除其他影响股票价格的因素后,统计股价会不会产生较大的波动,以及是否会产生异常报酬率。本文选取调整金融机构人民币存款准备金率消息发布为事件日。具体来讲,事件分析法包括6个步骤,即确定事件及时间窗、选取样本数据、选取模型计算正常收益并估计参数、计算事件窗内的异常收益、进行异常收益的一致性检验并得出结论。

2.1.2选取样本数据

本次研究是针对整个股票市场,因此选取上证综合指数为研究样本。2008年金融危机后,中央银行频繁调整存款准备金率。2008年、2010年、2011年、2012年、2015年分别调整9次、6次、7次、2次及5次。在过去的八年间,2011年~2013年中国股市处于熊市,2014年开始进入牛市阶段。为获得准确的实证研究结果,本文选取经济波动较小、经济运行平稳的年份为样本研究区间。经过挑选,最终选取2011年~2013年为熊市样本研究区间,2014年~2015年为牛市样本研究区间。本文研究所使用的股票交易数据均来自于同花顺软件。存款准备金率调整的数据来自于中国中央银行官网。

一般认为,存款准备金消息宣告日会影响人们对未来做出的预期,所以,本文选取调整信息宣布日为基点,考虑到宣布日后往往会有5~10天左右的政策执行缓冲期。记存款准备金率上调或下调的公布日为T0日,若遇休市日宣布调整,即记休市前的最后一个交易日为T0日,宣布日后第一个交易日为T0+l 日。本文所涉及的窗口包括估计窗和事件窗,如图1所示,T0为事件日;t=T1至t=T0估计窗,其长度为 L1=T1-T0;t=T0至t=T2代表事件窗,其长度为L2=T2-T0;。本文中事件窗为存款准备金率调整的公布日的当天和后9个交易日共计10天,估计窗为事件窗前10个交易日。即L1=10,L2=10。

图1

2.2实证结果分析

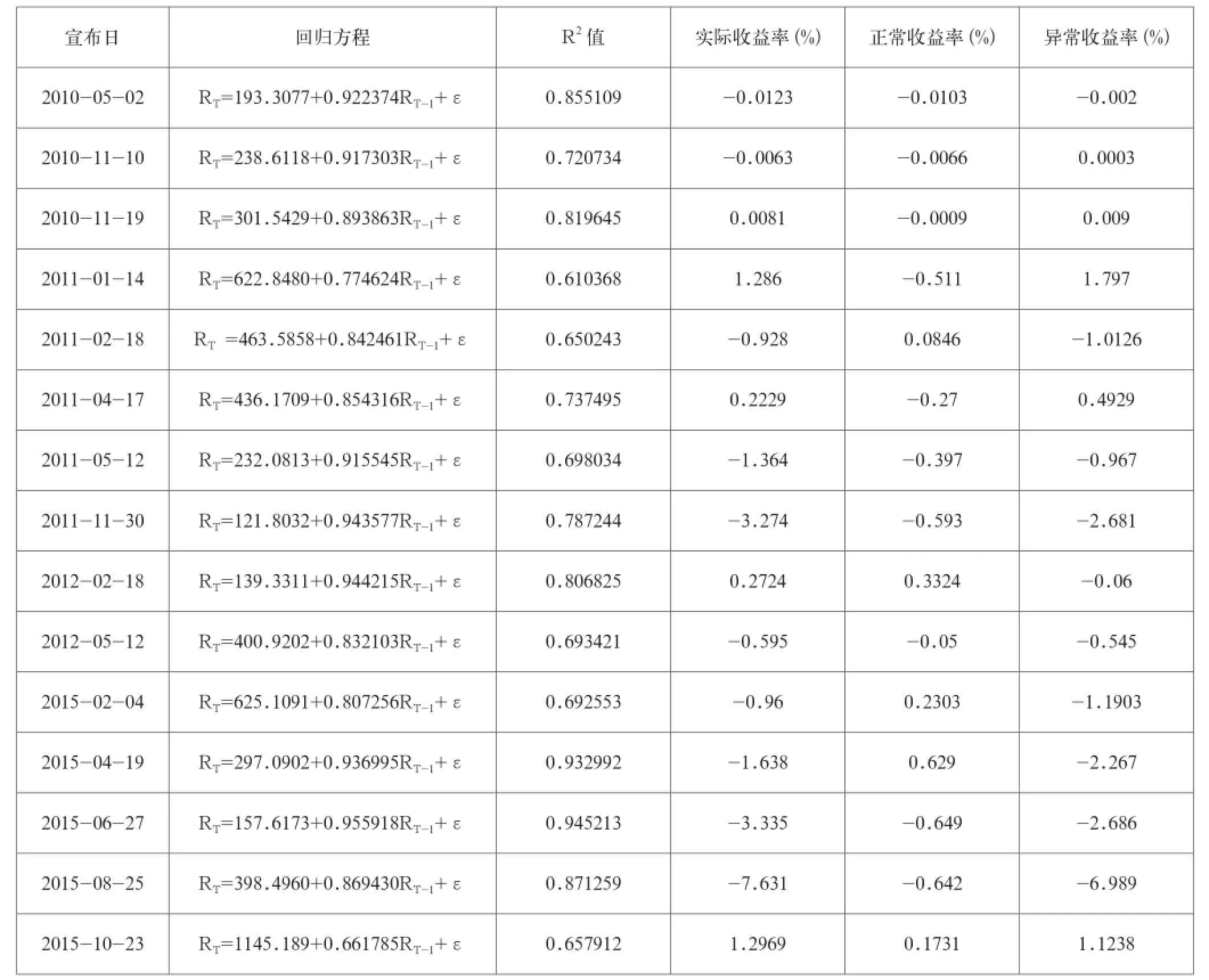

通过同花顺股票软件取得存款准备金率21次调整对应日期区间的上证指数,在运用Eviews软件对数据进行线性回归,结果如表1所示。根据回归结果分析可知,R2值是拟合优度检验值,数值越大说明方程的效果越好,对估计出来的正常收益率越有效。根据回归结果可知,2010年1月12日、2010年2月12日、2012年12月10日、2011年3月18日、2011年6月14日、2016年2月19日这6次的R2值过低,会使计算出来的正常收益失真,因此剔除出研究范围。

分析回归结果:R2值代表拟合优度,R2越大,回归方程结果越理想,正常收益率估计值越有效。笔者利用表1中各期回顾和各次存款准备金率调整消息宣布日的上证综合指数点数,估计出事件日的政策上证综合指数,然后分别计算出存款准备金调整事件日的正常收益率,查询存款准备金率调整事件日的上证指数计算出实际收益率,进一步计算出异常收益率。

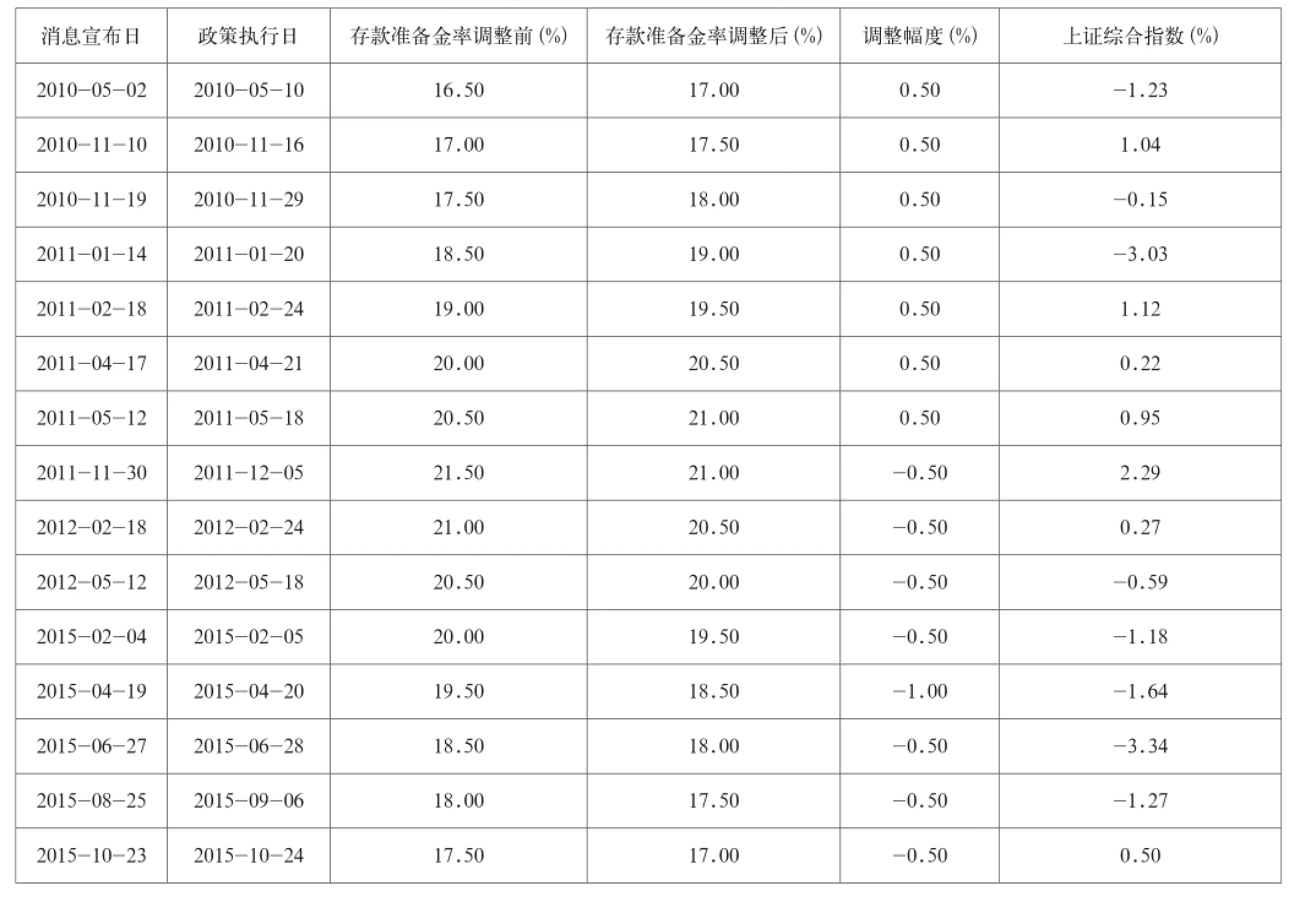

从表2可知,2010年~2013年熊市期间央行上调存款准备金率7次下调3次。在7次上调中,异常收益率有4次上涨3次下跌。3次下调的过程中,异常收益率均为负值。理论上来讲,提高存款准备金率,银根缩紧市场流动性减弱,流入货币市场的资金减少进而导致股市下跌,异常收益率会降低。反之,异常收益率会增加。然而,实证研究结果表明,熊市期间调整存款准备金率对异常收益率的影响方向在短期内是不确定的。为了应对2008年金融危机,中国政府释放4万亿元刺激经济发展。2009年,为了进一步刺激经济的发展,中央及地方政府分别发放7500亿元及2000亿元政府债券筹集资金。在一系列宽松性货币政策实施后,无疑通货膨胀率会不断上升,政府需要不断上调存款准备金率回收市场流动性,控制通货膨胀。但2008年金融危机后中国房地产泡沫破裂,实体经济不景气。尽管政府采取多种措施刺激经济发展,投资者依旧持悲观态度,大部分投资者疯狂抛售股票防止损失更多。熊市背景下,存款准备金政策作用比较微弱。

2014年~2016年,央行调整存款准备金6次。本文选取2015年间的5次调整作为牛市研究样本,这5次均为下调存款准备金。理论上,下调存款准备金释放市场流动性,股市将注入更多货币资金以推动股票收益上涨。但从表3可以看出,仅有1次异常收益率是增加的,其余4次异常收益率均降低。2012年之后,我国GDP增速开始低于8%,2014年、2015年为7.3%和6.9%,社会经济面临转型升级。2014年之后,央行降低存款准备金率,释放流动性刺激经济发展。但由于滞后效应及其他现实因素,从实证结果可知,短期内存款准备金改变对股市的影响和一般经济理论有所差别。

表1 线性回归方程与收益率

表2 金融危机后央行历次调整存款准备金率

3 结语

目前我国基准利率仍属于管制利率,存款准备金率的调整只能代表政府的意愿,不能反映真实的资金供需和成本,货币市场规模较小,市场化利率影响较小,微观主体对利率的敏感性差,这制约着我国货币政策调控功能的发挥。另外,我国股市发展时间较短,机制不完善,投机氛围严重,受政府干预严重,这些都制约着股市资源配置功能的发挥。

欧美股市发展历史悠久,上市公司质量高,进入退出机制健全,股市信息披露比较完善,再加上市场经济很完善,利率实现市场化,因此,资本市场和货币市场间资金能自由流动。资金的自由流动有利于股市资源配置功能的发挥,政府大多采用间接调控方式引导股市发展,政策具有很大规律性,因此引导股市发展效果也比较好。要使我国股市功能更好的发挥,不仅要从股市发展本身入手,还应从调控方面进行优化,具体来讲可以采取以下政策措施。

(1)大力发展货币市场,加快利率市场,应将培育货币市场与放松对商业银行的利率管制并举。

(2)进一步规范、发展股票市场,继续大力发展直接融资,扩大交易品种,让有条件且有上市意愿的企业都能上市融资,合理利用所融资金,实现企业价值最大。

(3)疏导货币市场与资本市场联系的渠道,在加强金融监管约束的基础上,发展跨市场产品,逐步放宽货币、资本市场间资金流通管制,实现资金在两个市场间合理流动。

[1] 刘吉,吉慧鸿.法定存款准备金率对CPI影响的实证分析[J].财金研究,2009(18).

[2] 林娟.提高存款准备金率对国债市场影响的实证分析[J].上海金融学院学报,2006(6).

[3] 张文,龙超.准备金付息制度改革与信贷政策引导[J].国际金融研究,2010(4).

[4] 朱恩涛.准备金付息制度的货币政策工具性质研究[J].南京师大学报,2007(3).

[5] 魏永芬.我国是否应该取消存款准备金付息制度[J].金融研究,2006(2).

[6] 李贵安,陈晓枫.我国法定存款准备金政策的有效性分析[J].发展研究,2008(5).

F832.5

A

2096-0298(2016)07(c)-081-03