作业成本法在高校科研项目成本管理中的运用初探

——以H大学为例

2016-08-29于洪艳王付海

于洪艳,王付海

(华侨大学 财务处,厦门 361021)

作业成本法在高校科研项目成本管理中的运用初探

——以H大学为例

于洪艳,王付海

(华侨大学 财务处,厦门 361021)

高校科研项目(特别是横向项目)的间接成本核算是财务管理和科研管理工作中的一个难题。如何科学地对科研项目的成本进行核算,且能做到简便易行?作业成本法是一条有效的途径。本文采用案例分析法,试以H大学为例,从作业中心和成本对象的确定入手,演示了一个包含归集、计算、修正的全过程,为同一大学范围内不同院系科研项目间接成本分配率的核算提供了一个可资借鉴和推广的范例。

科研项目;成本核算;间接成本;作业成本法

一、缘起与现状分析

科研管理是高校管理工作的一项重要内容。现阶段,高校在计算生均成本时引入了作业成本法。在同样的管理体制下,高校的科研项目成本管理应当可能、也很有必要引入作业成本法。

高校科研管理工作存在的普遍问题是科研管理部门重视课题申报立项以及科研成果的转化应用,忽视了立项之后对科研经费的使用情况管理。而财务部门在收付实现制下,也只是简单计算经费的流入、流出,将直接成本计入科研项目成本,而一些间接成本(例如使用学校的房屋、设备、图书资源、网络资源、水电费用等)都是无偿的。而这些间接资源成本(或称隐性成本)则全部由学校教育事业支出负担。其结果就是学校公共资源被挤占,公共支出加重,而部分科研人员则从中获利,甚至乱花科研经费,极少数严重的还构成了违法犯罪。

《财政部科技部关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》(财教〔2011〕434号)文件中首次明确提出了“科研活动间接费用”的概念,并大幅提高了高校间接费用的核定比例标准。但是,相较于发达国家对于间接费用核算的做法而言,该文件规定的“一刀切”过于笼统和模糊,没有考虑到不同性质的课题有各自的学科特点,对于学校资源占用的比例有所不同,同样对学校的贡献率大小也有所不同。另外500万元以下、500万—1 000万、1 000万元以上分别适用的小于20%、小于13%、小于10%的比例,大大低于发达国家制定的间接成本补偿率。

高校的科研项目的实施过程,其实更多的与企业研发、生产产品类似,有一个投入、产出的过程。因此,与高校的收付实现制相比,企业的权责发生制似乎更适合于高校科研课题(特别是横向科研课题)的成本核算。相比较传统的成本核算方法,作业成本核算法对于间接费用的核算分配更加的合理,正好能够解决高校科研课题间接成本核算不清的问题。

二、文献回顾

王珍兰[1]在《以企业财务管理理念管理高校科研经费》一文中,建议引进先进的企业财务管理理念,进行高校科研经费创新管理研究,并提出了权责发生制下高校科研的预算管理、成本核算、固定资产折旧、绩效考核的新观念。其研究的视角具有开创性,但是并没有做深入的分析研究。

李智敏[2]则提出了一个高校科研全成本管理模式的大框架,并就整个管理模式的内涵和外延做了一个有高度的阐述(文见《高等学校科研项目的全成本管理模式研究》。遗憾的是,该文仅停留在理论层面分析,具体核算过程并未做深入探讨。

冯宝军、李延喜、李建明[3]在文章《基于多属性分析的高校科研经费全成本核算研究》中提出建立基于多属性分析的高校科研经费全成本计算模型,该模型首先对科研项目及间接成本对象进行多属性分析,然后依据现实情况和历史数据等因素,采用定性定量相结合的方式,构建科研项目的间接成本分摊模型,通过多属性和权值的协调控制,真实准确地进行间接成本的分摊处理。笔者认为,该文章建立的模型,虽然可以对科研间接成本进行较为准确的分摊处理,但是计算过程过于繁琐,可操作性低。

王鹏[4]在《大学科研间接成本核算的国际比较》一文中介绍了比较有代表性的国家对于科研间接成本补偿机制,其中英国采用的透明成本计算法,即是将用于企业的作业成本法应用于高校,值得我们借鉴。

蔡雪芍[5]对现有体制下科研经费间接费用补偿提出了很好的改进意见(《高校科研经费间接费用管理实践研究》,但该文还是在原有的管理模式下的一点微小改进,并没有从根本上改变现有体制的弊端。

国内研究不足在于,虽然都提到了对科研项目进行全面成本核算的重要性和紧迫性,但是可行性研究不足,缺乏对简便易行的实际操作过程的研究。

三、模型构建

(一)基本定义

《财政部、科技部关于调整国家科技计划和公益性行业科研专项经费管理办法若干规定的通知》(财教〔2011〕434号)提出“建立课题间接成本补偿机制”,将课题经费分为直接费用和间接费用。

直接费用是指在课题研究开发过程中发生的与之直接相关的费用,主要包括设备费、材料费、测试化验加工费、燃料动力费、差旅费、会议费、国际合作与交流费、出版/文献/信息传播/知识产权事务费、劳务费、专家咨询费和其他支出等。

间接费用是指承担课题任务的单位在组织实施课题过程中发生的无法在直接费用中列支的相关费用。主要包括承担课题任务的单位为课题研究提供的现有仪器设备及房屋,水、电、气、暖消耗,有关管理费用的补助支出,以及绩效支出等。其中绩效支出是指承担课题任务的单位为提高科研工作绩效安排的相关支出。

(二)作业中心及成本对象的确定

本文主要采用案例分析法,结合某高校的具体案例进行分析,力求简洁直观地展现核算过程。H高校是一所国家重点建设的综合性大学,设有研究生院,有31个学院,138个研究院、所、中心。现以H高校M学院下X横向课题为例,探讨作业成本法在间接成本分摊中的应用。该课题由某天然气开发公司支持,主要研究天然气开发及输送系统的安全性分析软件,项目持续时间为24个月,课题组主要由5名教师和6名硕士研究生组成。

1.作业中心的确定

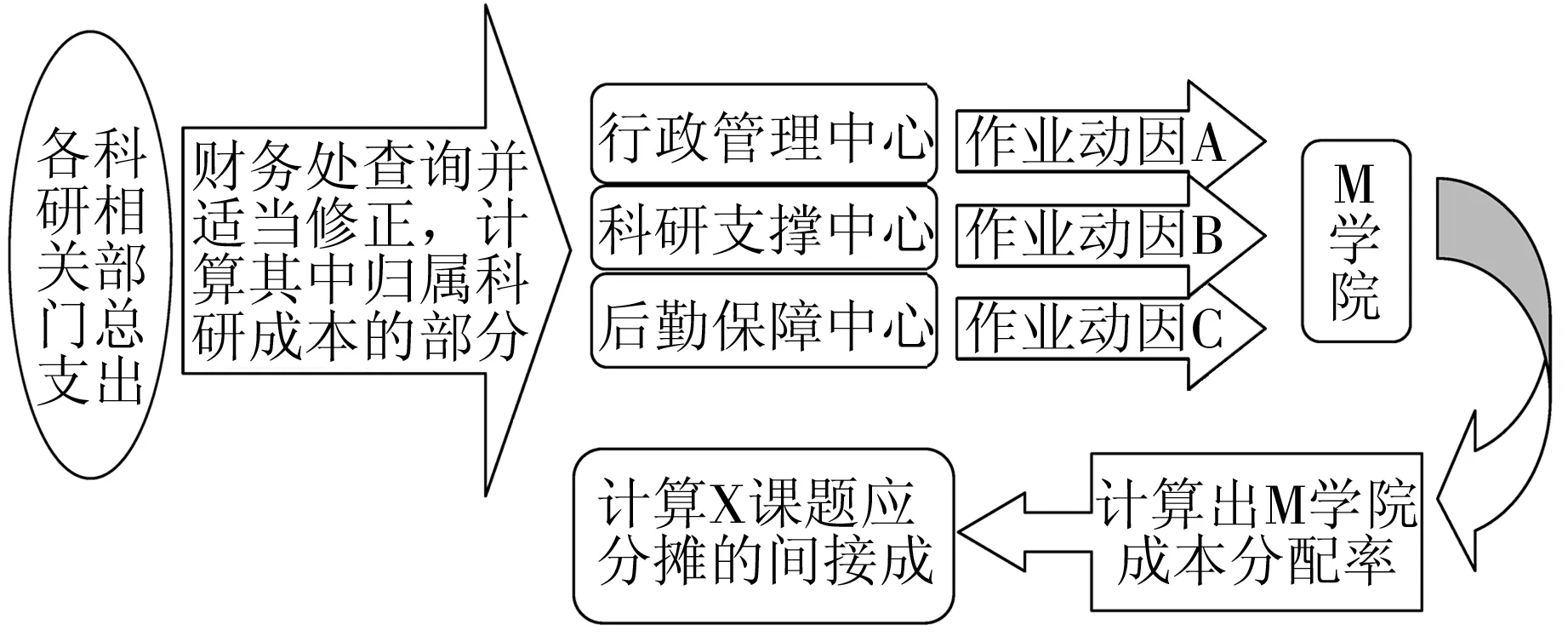

依据间接费用相关定义,我们可将间接费用大致分为三个部分,即行政管理费用、科研支撑费用、后勤保障费用。据此,可建立三大作业中心,即行政管理作业中心、科研支撑作业中心、后勤保障作业中心。各作业中心包含的部门及具体的成本费用内容如下:行政管理中心包含科技处(社科处)、财务处及各院系办公室,主要负责科研课题的申请、立项、管理、结题及经费管理等全程工作;科研支撑中心包含图书馆、信息化建设与管理处及档案室等,主要负责图书资料的查阅,科研项目的信息处理及科研成果的存档工作;后勤保障中心包含后勤与资产管理处、实验室及设备管理处及基建处等,主要负责水电气暖的后勤供应、实验室及设备的购置维护及科研实验用房的建设管理。

2.成本对象的确定

由于高校所承担的科研项目数量较大、各学科的研究方式方法差异也较大,无法将其整体作为成本计算对象,故我们选用“产品中心”——各个学院作为成本计算对象。因为在同一个学院下的科研课题,由于其学科性质的相似性,其对学校资源占用情况也往往具有相似性。因此,选择学院作为成本计算对象符合成本效益原则,在保证数据有效性的前提下,做到计算成本最小化。所以我们在各个院系中简单计算一个分配率,就方便了全学院的核算。

M学院间接成本分配率=M学院应当分摊的间接成本/M学院本年度承接的科研经费总额

X课题应承担的间接成本=X课题科研经费总额*M学院间接成本分配率

(注:为了数据统计的完整性,一般情况下,每学院每年年底核算出一个成本分配率,留待下一年度使用)

(三)基本思路

1.成本分配的计算流程

依据作业成本法的基本原理,即产品消耗资源,资源消耗作业。把各个科研相关管理部门的开支,按照一定的资源动因,归集至三大作业中心,再按照相关的作业动因,将作业中心归集的成本分配至各个成本计算中心,即各学院。计算流程如图1所示:

2.间接成本的修正

上述各科研相关部门所发生的成本费用,可以在财务部门查询到。但是由于统计口径略有不同,取得财务数据之后首先需要通过以下几个步骤对其进行修正:由于科研项目为科技处归口管理,首先应从科技处的全年开支中,扣除科研课题发生的直接成本费用,余下为科技处行政管理开支;对于各部门当年新增固定资产,其原值一次性计入事业支出,就会虚增一大部分成本费用,因此需剔除出来;相应的,往年购置的固定资产,应当计提折旧,增加进各部门的成本费用中去;各作业中心的工资薪金支出统一由学校人事部门管理,应当整理出来,按部门列表,计入各部门的管理费用中。

图1 成本分配的计算流程

3.作业动因的选择

作业动因的选择是作业成本法的核心工作。基于作业成本法的基础理论,我们选择作业动因要注意以下几个方面:第一,选择的作业动因与作业本身有良好的相关性,以确保计算数据的准确合理;第二,基于成本效益原则,应尽量选用已统计在案的数据,以减少统计工作量。

例如对于行政管理中心(作业动因A)可以采用M学院科研总支出占全校科研总支出的比例计算;科研支撑中心(作业动因B)可以采用M学院教职工人数占全校教学口教职工人数比例计算;后勤保障中心(作业动因C)可以采用M学院占用实验室面积占全校所有占用实验室面积的比例计算。

(四)案例设计

1.间接成本的修正

(1)折旧的计算

2005年,国家发改委制定颁布了《高等学校教育培养成本监审办法(试行)》,对固定资产的折旧制定了统一的标准。该标准采用直线折旧法,且不考虑固定资产的残值,理论上看精确性不高,但胜在简单易行。例如:专用设备折旧年限8年,年折旧率12.5%;一般设备折旧年限5年,年折旧率20%;其他设备折旧年限10年,年折旧率10%;房屋建筑物折旧年限50年,年折旧率2%等等。

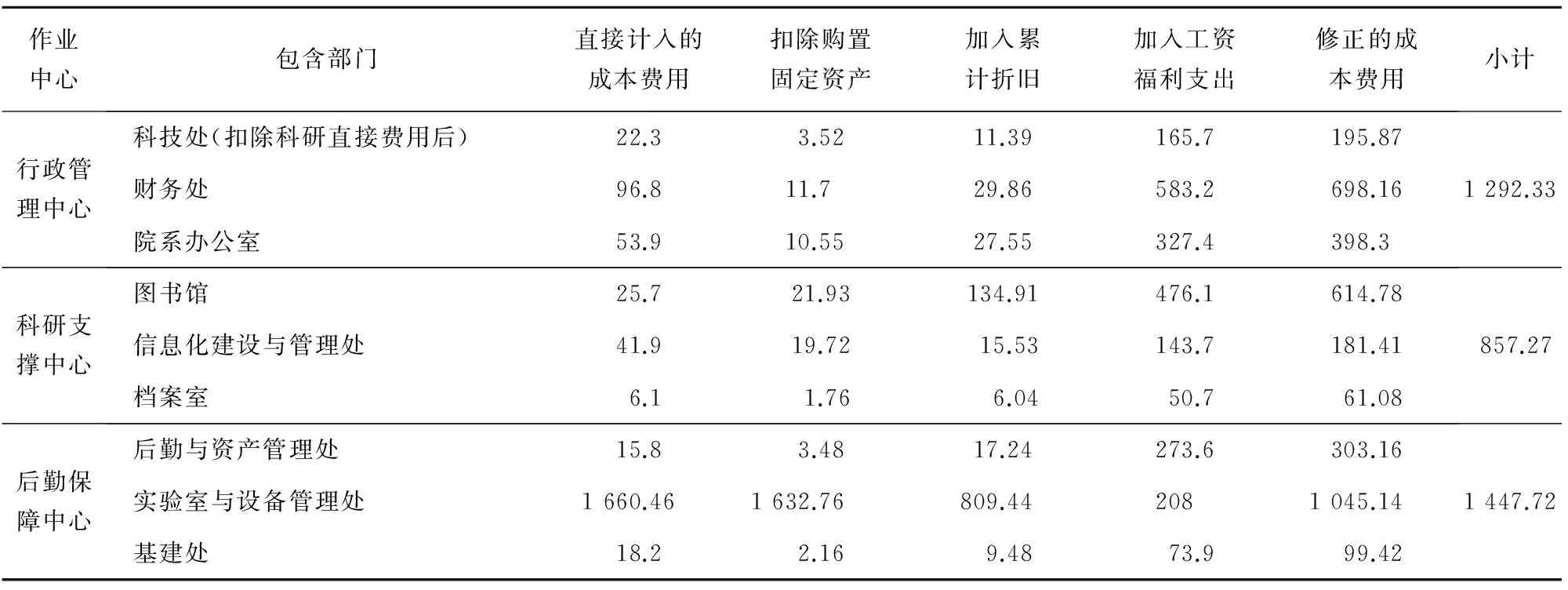

以H高校为例,2014年度各科研相关管理部门折旧计算结果如下:

行政管理中心:科技处11.39万元;财务处29.86万元;院系办公室27.55万元。

科技支撑中心:图书馆134.91万元;信息化建设与管理处15.53万元;档案室6.04万元。

后勤保障中心:后勤与资产管理处17.24万元;实验室与设备管理处809.44万元,基建处9.48万元。

(2)间接成本的修正

经查该校2014年度各科研相关管理部门支出,修正后如下表:(单位:万元)

表1 H校2014年度各科研相关管理部门间接成本支出

2.间接成本分配率的计算

H高校全年总支出25 876.32万元,其中科研项目总支出13 250.72万元,全校教学口教职工人数 2 675人,实验室面积9 760平方米。M学院全年科研总支出351.36万元,全院科研经费总额860万元,全院教职工人数155人,占用实验室面积405平方米。X课题科研经费总额为40万元。

(1)将上述修正过后的间接成本在科研活动和教学活动中进行分配

经过以上4个步骤修正的各部门相关费用,计入作业中心之后,还需要在科研活动和教学活动中做一个划分。毕竟,各部门的工作不仅仅支持了科研活动的开展,也支持了学校教学活动的正常进行。笔者建议可采用科研项目开支占高校全年总开支的比例计算,即各作业中心应分摊的科研活动间接成本=该作业中心总间接成本*(科研支出/全校总支出)

按照上述公式,案例计算如下:

行政管理中心科研活动间接成本=1 292.33*(13 250.72/25 876.32)=661.8万元

科研支撑中心科研活动间接成本=857.27*(13 250.72/25 876.32)=439万元

后勤保障中心科研活动间接成本=1 447.72*(13 250.72/25 876.32)=741.38万元

(2)计算间接成本分配率

M学院应分摊行政管理中心间接成本=行政管理中心科研活动间接成本*(M学院科研总支出/全校科研总支出)=661.8*(351.36/13 250.72)=17.55万元

M学院应分摊科研支撑中心间接成本=科研支撑中心总得科研活动间接成本*(M学院教职工人数/全校教学口教职工人数)=439*(155/2 675)=25.44万元

M学院应分摊后勤保障中心间接成本=后勤保障中心科研活动间接成本*(M学院占用实验室面积/全校所有占用实验室)=741.38*(405/9 760)=30.76万元

M学院应分摊科研活动总间接成本=17.55+25.44+30.76=73.75万元

M学院间接成本分配率=M学院应当分摊的间接成本/M学院本年度承接的科研经费总额=73.75/860=8.58%

X课题应承担的间接成本=X课题科研经费总额*M学院间接成本分配率=8.58%*40=3.43万元

四、结论

本文所探索的科研间接费用核算办法,力求在尽量合理的基础上追求计算的简便。当然合理和简便不能兼得,例如,在本文计算环节中第一步按照科研项目开支占高校全年总开支的比例来划分科研间接成本和教学成本,对于除科技处/社科处以外的各部门都是合理的。但是对于科技处/社科处来说,该部门的绝对大多数工作都是针对科研活动,支持教学活动的工作相对较少,理论上应把该部门行政管理费用全部计入科研成本。但考虑到这部分支出在学校的总盘子里所占比例不大,为了计算的简便性,便采取了统一口径划分。

采用作业成本法来对高校科研项目进行全方位的成本核算,能够解决科研间接成本费用挤占教育事业经费的问题。另一方面,在一个完整的作业成本信息之下,可以进行比较合理的本量利分析、产品盈利性分析,可以得出合理的定价决策,从而有利于项目资助者了解更为准确的成本信息,为课题结题后经费预算的评审提供依据,更能为科研成果转化定价提供参考。当然,任何的方式方法都不是一成不变的,只有不断摸索,用发展的眼光看问题,才能探索出一条适合我国大学基本情况的、合理有效的成本计算模式。

[1]王珍兰.以企业财务管理理念管理高校科研经费[J].会计之友,2009(10)1:7-18.

[2]李智敏.高等学校科研项目的全成本管理模式研究[J].教育财会研究,2009(02):11-14.

[3]冯宝军,李延喜,李建明.基于多属性分析的高校科研经费全成本核算研究[J].会计研究,2012(05):10-15.

[4]王鹏.大学科研间接成本核算的国际比较[J].中国高教研究,2013(04):56-59.

[5]蔡雪芍.高校科研经费间接费用管理实践研究[J].财会通讯,2014(28):58-60.

Application of activity based costing in the cost management of scientific research projects in colleges and universities——take H University as an example

YU Hong-yan,et al.

(FinanceDepartment,HuaqiaoUniversity,Xiamen361021,China)

The indirect cost accounting of scientific research projects (especially horizontal projects) is a difficult problem in the work of financial management and scientific research management.How to scientifically make cost accounting simple and easy?Activity-based costing is an effective approach.The case analysis method,test in H University as an example,starting from the activity center and the cost object,demonstrates a contains collection,calculation and correction of the whole process,accounting for different departments of scientific research project indirect cost allocation ratio in the range of the same university provides a valuable reference and promotion of paradigm.

scientific research project;cost accounting;indirect cost;activity-based costing

10.3969/j.issn.1009-8976.2016.02.014

2016-03-27

华侨大学华文学院课题“基于风险防范的高校内部控制体系建设”(项目编号:HW201510)

于洪艳(1982—),女(汉),山东威海,中级会计师

F275.3

A

1009-8976(2016)02-0048-04

主要研究高校财会。