供给侧改革视角下管理会计的创新

2016-08-29陈笛

陈 笛

(闽江学院,福州 350108)

供给侧改革视角下管理会计的创新

陈笛

(闽江学院,福州 350108)

供给侧改革的实质是通过产业结构调整来解决中国经济现阶段存在的供需错配的问题。管理会计的供给侧改革,则是企业在适应新常态下价值管理的创新战略。管理会计的创新即以信息决策和内部控制为工具和基础,以价值增量为目的,在微观层面上为国家的供给侧改革提供实践依据,促使企业在管理层面上能够和国家改革目标一致,为经济发展做出贡献。

供给侧改革;管理会计;创新

一、引言

改革开放以来,中国实行的是政府指导下的市场经济管理模式,即中国特色的社会主义经济。在政府的指导和管控下,中国近30年来保持了较快的经济增长速度,在全世界取得了令人瞩目的成绩。进入21世纪的经济新常态以来,中国经济不可避免的受到了下行压力。在以往的经济下行环境中,中国政府较为倾向于采用积极的财政政策和适度宽松的货币政策,即扩大总需求量,刺激经济总量的快速增长,以此来减少世界范围内经济危机的负面影响。这样的需求侧管理在短期内被证明是行之有效的。然而,从长期的角度来看,一味地进行总量调控会造成机构性矛盾,需求侧管理渐渐会丧失它的有效性。周天勇认为,盲目地追求需求总量会加重通货膨胀效应,使经济进入滞胀[1]。随着经济发展进入了新的阶段,中央提出了“加强供给侧结构性改革”,通过对供给端的产业结构调整,实现“供给”与“需求”相互优化、融合的发展战略。

管理会计作为微观经济的基础,适应和促进国家宏观层面的供给侧改革是一种客观的必然[2]。从学科应用的角度来讲,随着改革的深入,过剩产能行业进行淘汰、兼并重组、破产退出等业务处置,管理会计提供的管理控制系统是不可或缺的信息。此外国有企业的改革中股权的变更、薪酬管理、员工持股等制度的变更也离不开管理会计的信息支持。从学科的建设角度来看,借助这次供给侧改革的背景,将其方法和目标等融合入管理会计,将会促进管理会计在成本会计和管理控制系统这两大组成部分的体系建设。因此,本文将讨论在供给侧改革背景下管理会计的创新与发展。

二、供给侧改革的含义

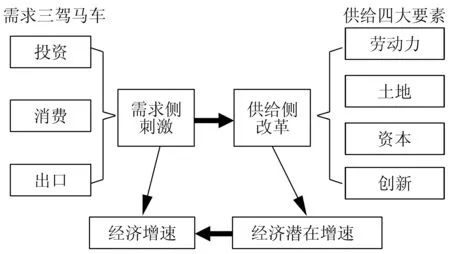

众所周知,长久以来中国的经济增长主要依靠需求侧的“三驾马车”:投资、消费、出口。但2007年以来,这三者都出现了不同程度的发展迟滞。从投资的角度来看,大量的投资流向了传统行业如基建、有色、钢铁等。这些行业的大量生产导致产业利润下降幅度大,产能过剩严重,因此投资产生不了效益甚至导致负效益。而2008年以来,世界范围的经济衰退导致国际需求下降,因此净出口同比也不断下降。从消费领域来说,虽然近年来国民可支配收入不断增长,但是却出现了较为明显的供需错配。一方面,过剩产能制约了经济的转型,另一方面,消费者对许多高端产品的需求得不到满足,因此不得不使用跨境电商和海外购物,造成了贸易逆差的潜在风险。相对于需求侧而言,供给侧主要有劳动力、土地、资本、创新四大要素。如图1:

图1 需求和供给在经济体系中的作用

2015年11月10日,习近平总书记在中央财经领导小组会议上表示,在适度扩大总需求的同时,应着力提高供给体系质量和效率,增强经济持续增长动力[3]。这是中央第一次提及供给侧改革。供给侧改革一是要变换市场主体,要发挥市场“无形的手”的作用,发挥企业、创业者的主体作用;同时政府应该减少干预市场,从参与者变为监督者;二是大力提倡产业创新,培养新的经济增长点;三是优化重组,降低企业成本,化解库存。从以上三点可见,供给侧改革体现的是以创新为内在,优化产能为外在的改革。换言之,即以提高全要素生产率为手段实现经济增长率。用公式表达则为:

GY=GA+αGL+βGK

其中GY为经济增长率,GA为全要素生产率,α为劳动份额,GL为劳动增加率,β为资本份额,GK为资本增长率。其中,

全要素生产率=有形要素生产率+无形要素生产率

上述公式中的有形要素生产率包括劳动力、土地、资本,无形劳动力即创新,包括了技术创新和管理创新。由公式可知,在供给侧改革的背景下,要使全要素生产率提高,则必须在有形生产要素不变的前提下提高技术创新和管理创新。同时也要注意供给侧改革并非一味的削减过剩产能、关闭能源消耗产业,而是通过产业机构性调整,使供需进一步平衡;通过创新产业,使劳动密集型产业附加高科技价值,使国际产品高端化。同时,提倡“大众创业,万众创新”,扶持高新技术产业的发展,要在新常态下启动经济可持续的增长动力,让经济增长实现有质量的速度。

三、供给侧改革大背景下管理会计的创新与发展

管理会计的供给侧改革就是要从会计的供给端开始,给企业提供更多的决定性信息,帮助企业做出最佳决定。从学科角度来看,管理会计的对象主要为企业内部各阶层的管理层,着重采用信息决策和内部控制两个系统来达到产品或服务的价值增加。因此要研究供给侧改革背景下的管理会计,要从信息决策、内部控制和价值增量三个方面来讨论。

(一)信息决策的创新与发展

传统的管理会计信息主要来源于财务会计信息,而财务会计信息主要以“过去式”为基础,缺乏前瞻性和灵活性。基于这种以事后记录为主的信息所做出的决策,通常会带有滞后性和不相关性,会为企业的未来发展带来负面效应。此外,财务会计信息的性质决定了它的服务对象是企业外部利益相关体,对于企业的内部信息决策存在信息滞化等问题。

结合供给侧改革,财务管理的信息决策要搭建“互联网+”,即互联网+财务信息的模式,为企业的信息决策提供流动性咨询。在此平台下,企业要以云计算和大数据作为工具收集源头信息,以ERP、XBRL等管理信息系统为数据载体,通过满足内部管理人员的查询和提供分析来进行企业信息的决策,提高决策的效率和相关性。以“互联网+”为代表的大数据、云计算等是管理会计信息支持系统中的重要内容,强化大数据的收集、管理,以及借助于挖掘技术优化管理会计的信息支持系统,可以为企业的价值增值创造新的动力[4]。

另一方面,通过“互联网+”所构建的信息平台,面向外部信息使用者提供同样的信息以实现信息的共享。利用大数据和云计算来分析客户的需求,并对需求做出及时回应,甚至对潜在需求进行生产预备。这样的管理会计信息决策包含了全要素价值链信息的收集,能够有效地协助企业消除无效产能,改进生产结构,使得企业的供给更加有效,能够促进供给侧改革在微观角度的实施。

(二)内部控制的创新与发展

管理会计的内部控制主要基于成本会计的核算。传统的成本会计侧重于研究如何降低制造业企业的成本,优化企业的供应、生产等一系列流程。在供给侧改革中,中央提倡放权减税,通过结构性减税来使企业受益,例如“营改增”,“减少企业社保缴纳比例”等。企业应抓住这一机遇,促进自身产业的升级,通过新产品、新服务和新技术来提升企业的国际竞争力。从管理会计的角度来看,内部控制主要从两个角度及成本导向和收益导向来进行企业的控制管理。传统的成本导向虽然能够帮助企业减少生产成本进而提高利润,但是这样一来企业在全要素生产领域难免投入不足。因此,管理会计内部控制的创新与发展要从两个截然相反的角度来进行:(1)要打破“唯成本控制论”的传统思维,加大在创新和高科技研发上的投入,提高全要素生产率的增长速度;(2)对于高能耗、过剩产业的成本控制应该更加严格,停止追加投入—减少投入—直至化解产能,引导资源投入到高技术产品、服务业等。

(三)价值增量的创新与发展

创造价值最大化一直是会计的主要目标。中国一直有“世界工厂”的美名,在世界范围内占有举足轻重的地位。但是不可否认的是,中国的产业链一直处于低端地位,扮演着加工者而不是创造者的角色。以全球热销的苹果手机为例,一台苹果手机的大部分零部件以及组装是在中国大陆,但是最终的利润分配中中国的收益少得可怜:苹果公司58.5%,美国非苹果企业2.4%,中国劳动力仅得1.8%。作为高污染的制造业,中国所得到的价值量显然与所付出的代价(如劳动投入、环境污染等)不成比例。Theodore的研究认为,在中国这样的劳动密集型经济体所出口的高技术密集型产品,表面上中国是生产者,实际上应被认为是高科技经济体所生产,因为产品的高技术部分和生产阶段都依赖于高科技经济体[5]。因此,供给侧改革强调要从产业链的调整出发,提倡进行产业的优化升级,淘汰高能耗低收益企业,削减过剩产能,同时进行国际贸易的优化。

在这样的背景下,企业的目标不能仅仅停留于创造价值,而更应该注重价值增量。管理会计作为企业的重要决策工具,应该改变自身的职能定位,从以下两个方面进行创新与发展:(1)提升权变性功能,即优化传统的财富创造价值体系,引导企业向高新技术产品转变;或者在低端产业链上进行高科技价值的增值,为企业的价值增量提供保障。(2)在供给侧改革中,涉及到淘汰落后产能时并不是一味将其清算,而是能够化解价值增量中的低端化产业链,进而提升企业的利润。

四、结束语

供给侧改革是一场涉及范围广泛、跨行业的结构性改革。在宏观角度供给侧改革从供需匹配、减政减税、国企改革等推进改革措施的同时,也不能忽视微观层面的配合。作为实践性很强的微观学科,管理会计需要自身不断地进行创新发展,才能适应日新月异的经济环境,才能助力供给侧改革的进行。2014年10月,财政部颁发了《全面推进管理会计体系建设的指导意见》,对管理会计的发展做出了指导性意见,即要把会计的传统职能发挥好的同时,加强其决策指导功能,在企业的转型中起到指导性的作用。

基于供给侧改革的管理会计的创新,必须着重于信息决策的大数据化、内部控制实际化,以达到提高生产效率、创造价值快速增量的目的。企业必须拓宽视野,不计较短期利弊得失,从长期角度考虑问题,使得企业制度与国家的经济增长目标相一致。

[1]周天勇.传统经济模式的增长困局[N].学习时报,2013-09-09(A3).

[2]冯巧根.供给侧改革与管理会计创新[J].会计之友,2016(7):155-162.

[3]新华网.结构性改革该如何推进——解读中央财经领导小组第十一次会议[OL].[2015-11-10].http://news.xinhuanet.com/fortune/2015-11/10/c_1117101242.htm.

[4]杰里米·里夫金.零成本社会[M].北京:中信出版社,2014.

[5]THEODORE H.MORAN.International political riskmanagement:exploring new frontiers[M].Switzerland:World Bank Publications,2011.

Management accounting innovation under supply side reform

CHEN Di

(MinjiangCollege,Fuzhou350108,China)

The essence of the supply side reform is through the adjustment of industrial structure to solve the mismatch between supply and demand of the problems of China’s economy at this stage.The supply side reform of management accounting is the innovation strategy of enterprise under the new normal economic environment.The innovation of the management accounting is based on information for the decision and the internal control tool,for the purpose of value increment,and in micro level,provides the practice basis for the supply side reform of the country,to urge enterprises to match the national reform goals in the aspect of management and contribute to economic development.

supply side reform;management accounting;innovation

10.3969/j.issn.1009-8976.2016.02.013

2016-02-28

陈笛(1988—),男(汉),福建连江,硕士,助教

F234.3

A

1009-8976(2016)02-0045-03

主要研究财务管理。