PPP模式项目财政承受能力论证

2016-08-29张纳新

张纳新

(中国水电基础局有限公司,天津 301700)

PPP模式项目财政承受能力论证

张纳新

(中国水电基础局有限公司,天津 301700)

PPP项目的大力推行,引发了新的一轮热潮。此模式中各级政府做为项目发起人,其财政承受能力论证的规范与结果,对PPP项目立项通过至关重要。本文通过一个具体PPP项目的财政承受能力论证过程,来说明其内容、程序、方法及结论,供专业人士参考。

PPP项目;财政承受能力;支出测算;能力评估;支出责任

PPP项目财政承受能力论证是为了更好地明确识别、测算政府在PPP项目中的各项财政支出责任,科学评估项目实施对项目全生命周期内年度财政支出的影响,为PPP项目财政管理提供依据,是政府履行合同义务的重要保障,有利于有效防范和控制财政风险,实现PPP可持续发展。

依据国务院、财政部的有关政策、精神、指引和方法,现对西部某地级城市科学城大道(PPP模式)项目进行财政承受能力论证。论证主要包括责任识别、支出测算、能力评估、信息披露和结论等五个部分。

一、政府财政支出责任识别

PPP项目全生命周期过程的政府方面财政支出责任,主要包括股权投资、财政补贴、风险承担、配套投入等。

(一)股权投资支出责任

股权投资支出责任是指在政府与社会资本共同组建项目公司的情况下,政府承担的股权投资支出责任。为了增加对社会资本的吸引力,同时增加政府对项目的监管力度,本项目政府指定该市开发投资控股有限责任公司和社会资本方共同成立项目公司,政府占股10%,社会资本方占股90%,政府负有股权支出责任。

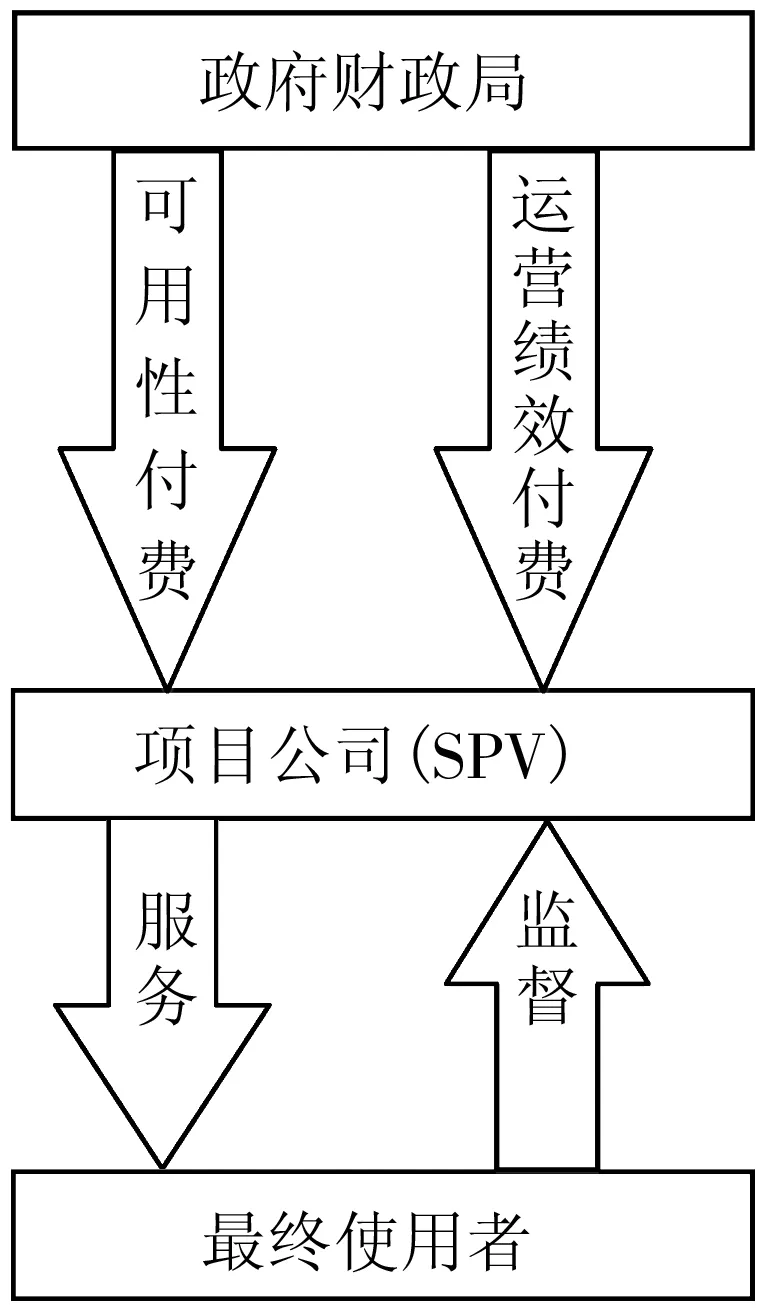

(二)运营补贴(政府付费)支出责任

运营补贴支出责任是指在项目运营期间,政府承担的直接付费责任。本项目属于不具有向最终用户收费的市政道路,应采用政府付费的付费机制,政府向社会资本方购买市政道路的公共产品和公共服务。

政府将按照“可用性和绩效付费”模式付费,向项目公司支付项目可用性和为保持项目可用性而需的运营绩效服务费。本项目的可用性付费和运营绩效服务费由市财政局纳入年度预算和中长期财政规划(跨年度预算)。

(三)政府方风险承担支出责任

风险承担支出责任是指项目实施方案中政府承担风险带来的财政或有支出责任。通常由政府承担的法律风险、政策风险、最低需求风险以及因政府方原因导致项目合同终止等突发情况,会产生财政或有支出责任。

(四)政府方配套投入支出责任

配套投入支出责任是指政府提供的项目配套工程等其他投入责任,通常包括土地征收和整理、建设部分项目配套措施等。本项目为市政基础设施类项目,前期费用、建安费用、征地拆迁费用(不超过总投资的30%)全部投入由社会资本方承担,不存在政府提供配套投入支出责任。

二、政府方支出测算

支出测算主要是综合考虑各类支出责任的特点、情景和发生概率等因素,对项目全生命周期内财政支出责任分别进行测算。

(一)股权投资支出

本项目总投资约为69 500.00万元,为降低项目融资失败风险,将本项目资本金比例设置为30%,政府出资占股10%,社会资本出资占股90%,项目建设期为两年,第一年投资比例为70%,第二年投资比例为30%,政府股权支出责任合计为2 085万元,第一年支出责任为1 459.5万元,第二年支出责任为625.5万元。

(二)运营补贴(政府付费)支出

本项目回报机制为政府付费。

项目付费机制结构图:

图1 项目付费机制结构图

可用性付费确认方式:

项目竣工后由项目公司组织申请竣工验收,政府依据法律法规和项目合同参与验收工作。验收合格后视为项目达到可用性条件。

项目公司负责在工程竣工验收合格后(60)日内编制完成工程决算资料,报送市审计局审定工程结算,由市财政部门进行财务决算,确定项目实际总投资(决算金额)。

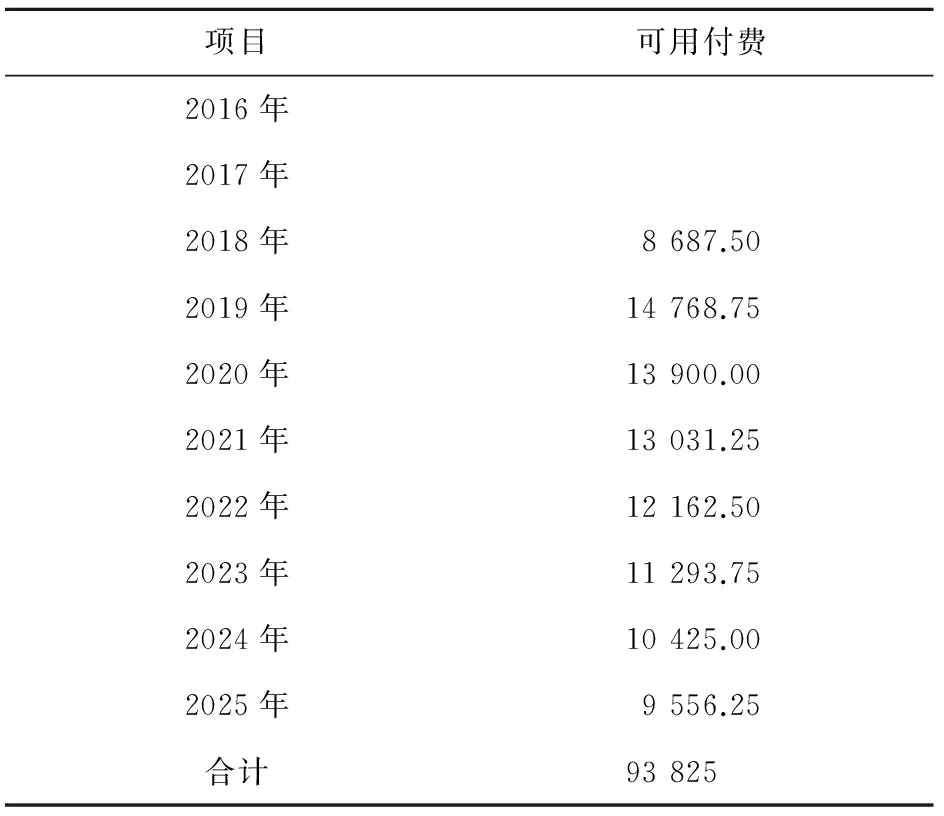

可用性付费按照等额本金的方式支付,以市财政部门审定后的决算金额(项目实际总投资)作为基数,以投资人中标投资回报率作为年投资回报率,以招标确认的运营年限作为可用性付费的付费年限进行计算,计算公式:

第k(n≥k≥1)年可用性付费金额Ak=P/n+[P-(K-1)*P/n]*i

其中:

AK为第K年可用性付费金额

P为财政部门审定后的决算金额(项目实际总投资)

i为年投资回报率

n为运营年限(n=合作期限-工程建设期)

本PPP项目招标合作期限为10年,最终以中标结果为准,本次测算PPP合作期限按照10年计算,其中建设期2年(2016年—2017年),投资回报率按照招标上限10%计算。

我们拥有一支可靠而强大的本土团队,强调本土化培训,为客户提供门类齐全的产品以及高效的服务。不同于很多跨国企业,英特诺在中国的管理团队全部由中国人组成,苏州区域技术中心是全球唯一可以提供英特诺全线产品的技术中心。

合作期限为10年时运营期内政府每年支付可用性付费金额如下表(单位:万元)

表1 运营期内政府每年支付可用性付费金额表

运营绩效付费确认方式:

运营维护费用包括为保持项目可用性而需要的所有运营、维护、养护等费用。运营绩效付费标准参照市住房和城乡建设局确定的城市道路养护标准执行。

本次测算参考市同等级道路维护标准确定本项目每年政府支付运营绩效付费金额为400万元。

付费节点:

市政府相关单位根据对项目公司的履约考核情况,向项目公司支付可用性付费和运营绩效付费。其中,合作期内可用性付费自项目商业运营日起即开始支付,每年度支付一次;运营绩效付费按年度支付。如果项目涉及到分别验收,对于提前进入运营维护期的工程项目,该工程项目的运营绩效付费将在整体项目进入商业运营日后统一支付。

(三)风险承担支出

(四)配套投入支出

本PPP项目配套投入支出由社会资本负责投资,政府方配套投入支出为零。

三、政府财政能力评估

能力评估是根据测算单个项目的财政支出责任后,汇总年度本市全部已实施和拟实施的PPP项目,进行财政承受能力评估。财政承受能力评估包括财政支出能力评估以及行业和领域平衡性评估。

(一)财政支出能力评估

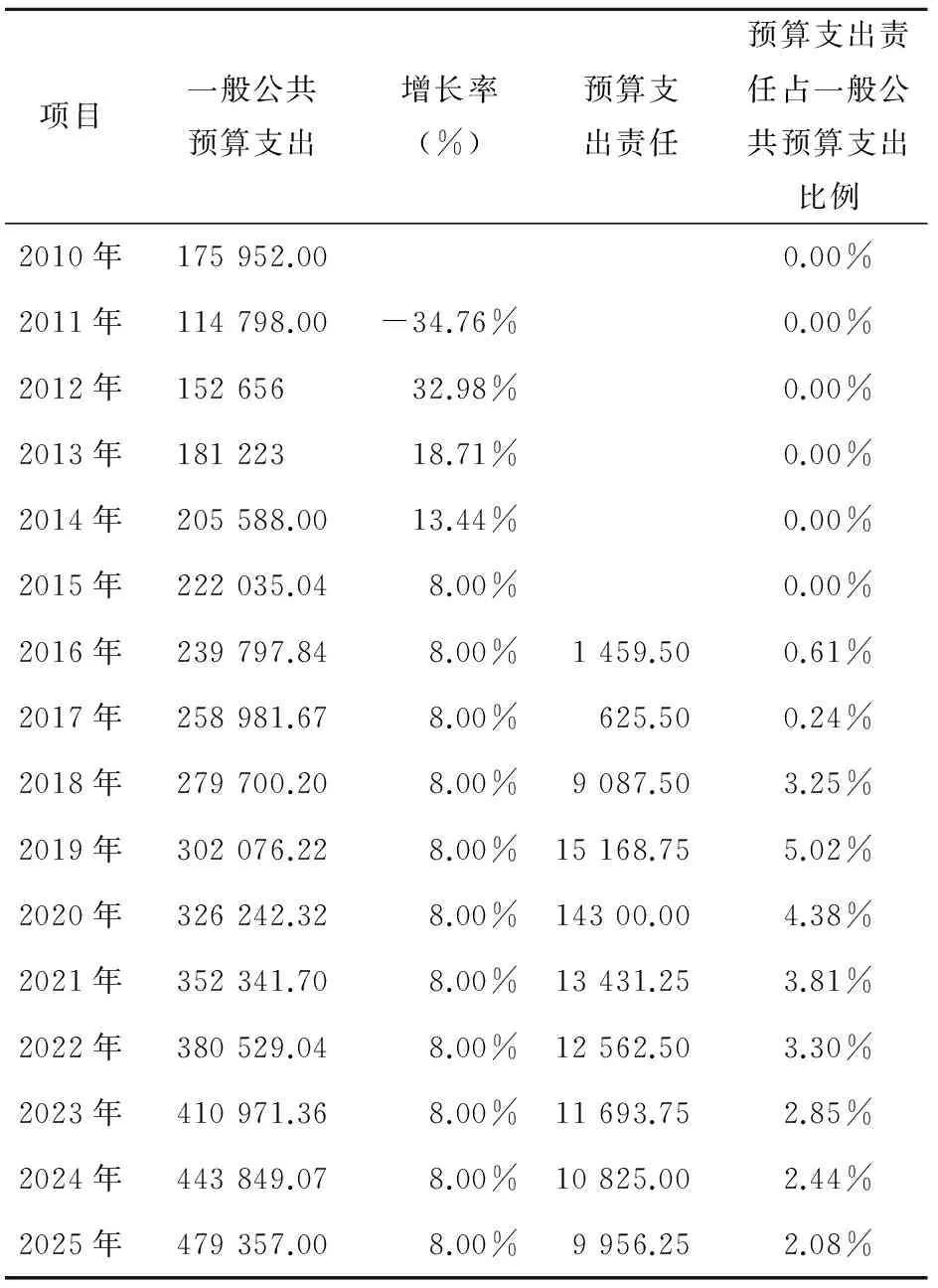

财政支出能力评估,是根据PPP项目预算支出责任,评估PPP项目实施在项目全生命周期内对年度财政支出的影响。

合作期限为10年时:

表2 市科学城大道(PPP模式)项目

依据《政府和社会资本合作项目财政承受能力论证指引》,每一年度全部PPP项目需要从预算中安排的支出责任,占一般公共预算支出比例应当不超过10%。在进行财政支出能力评估时,未来年度一般公共预算支出数额可参照前五年相关数额的平均值及平均增长率计算,并根据实际情况进行适当调整。2010年—2014年本市一般公共预算支出分别为:175 952.00万元,114 798.00万元,152 656万元,181 223万元,205 588.00元,平均增长率为8%,取本市未来财政一般公共预算支出增长率为8%,本项目为本市首个PPP项目,项目全生命周期内每年预算支出责任占本市一般公共预算支出的比例均低于10%,符合《政府和社会资本合作项目财政承受能力论证指引》的规定。

(二)行业和领域均衡性评估

行业和领域均衡性评估,是根据PPP模式适用的行业和领域范围,以及经济社会发展需要和公众对公共服务的需求,平衡不同行业和领域的PPP项目,防止某一行业和领域的PPP项目过于集中。

根据财政支出能力评估,本PPP项目全生命周期内每年预算支出责任占本市一般公共预算支出的比例均低5.02%,不会导致某一行业和领域的PPP项目过于集中。

四、PPP项目信息披露

(一)项目名称

市科学城大道(PPP模式)项目。

(二)项目信息

市科学城大道(PPP模式)项目位置(略)。项目总投资估算6.95亿元,其中项目前期费用0.5亿元,工程建安费用4.95亿元,征地拆迁费用1.5亿元。(其他略)

(三)财政支出责任情况

本项目为本市首个PPP项目,项目全生命周期内每年预算支出责任占本市一般公共预算支出的比例均低于10%,符合《政府和社会资本合作项目财政承受能力论证指引》的规定。

五、结论

综上所述,本项目财政承受能力论证的结论为“通过论证”,适宜采用政府和社会资本合作(PPP模式)进行投资、建设和运营维护。

Demonstration of financial capacity of ppp model project

ZHANG Na-xin

(SinohydroFoundationEngineeringCo.ltd,Tianjin301700,China)

The PPP project,vigorously promoted,has triggered a new round boom.The project sponsor in this pattern is government at all levels.Thus a normal fiscal ability argument as well as its conclusion is very important for PPP project approval.This article describes the content,procedure,method and conclusion of the fiscal ability argument for PPP projects through a specific project for reference.

PPP project;financial capacity;expenditure estimates;ability evaluation;expenditure liability

10.3969/j.issn.1009-8976.2016.02.015

2015-12-26

张纳新(1970—),男(汉),河北保定,二级法律顾问

F283

A

1009-8976(2016)02-0052-03

主要研究企业投融资业务法律风险管控与防范。