企业管理层盈利预测研究与展望

2016-08-23操巍中南财经政法大学湖北武汉430073

操巍(中南财经政法大学,湖北 武汉 430073)

企业管理层盈利预测研究与展望

操巍

(中南财经政法大学,湖北武汉430073)

企业管理层盈利预测是资本市场中非常重要的一项会计信息指标,它由预测前期因素、预测信息特征及预测后果三部分组成。其中预测前期因素包括预测环境和预测动机;预测信息特征包括预测信息传递的消息性质、预测数据的偏误性质、预测信息的发布形式、预测信息的准确性及影响因素、预测披露质量及其影响因素和预测信息的其他性质;预测后果包括证券市场反应、融资成本影响、盈余管理以及分析师和投资者行为。未来对企业管理层盈利预测的研究,可以从研究方法论和研究模式方面进行改进与创新。其中研究方法包括行为金融学理论、合同理论、计量经济学和实验经济学以及财务报告披露基本原则与边界等。具体研究模式包括实验经济学与计量经济学相结合、建立合理监管机制等手段。

管理层盈利预测;自愿披露;分析师预测;预测偏误

管理层盈利预测是指,某个公司的管理层对公司未来预期盈利信息的自愿披露行为,是预测性会计信息中最具信息含量、最受投资者和证券分析师重视的预测性信息。同时它也是一个重要的信息自愿披露机制,公司管理层可以通过自愿披露盈利预测信息来建立该公司在业内预测信息透明度和准确度的良好声誉,或者用于改变市场对公司的盈利预期(Hirst,2008)[1]。

与一般的历史会计信息相比,预测性会计信息更具决策相关性,上市公司财务预测信息的披露可以降低信息使用者与公司之间的信息不对称程度,降低社会交易费用,是公司与投资者和社会公众沟通的桥梁。因此,加强财务预测信息披露的准确性与科学性可以预示和研判风险,从而更真实地呈现证券的内在价值,帮助投资者做出更加准确的判断和决策,有助于抵御金融危机,减少其带来的不利影响。需要注意的是,由于预测性会计信息具有较强的主观性和未来不确定性,准确性和可靠性相对于历史会计信息存在着很大的差距。在我国这样一个发育仍不成熟、具有大量转型经济特征的证券市场中,上市公司发布的财务预测信息质量不一,甚至还出现了虚假陈述行为,这不仅会给中小投资者带来巨大的经济损失,还会对证券市场的稳定和健康发展构成威胁。自1998年起中国证监会就要求预计发生连续亏损或重大亏损的上市公司提前披露相关信息,此后又逐步加大业绩预告的披露频率,并采用强制披露和自愿披露相结合的方式,这些措施体现了监管部门对盈利预测信息披露制度的重视。

目前,中国资本市场上在历史信息等“硬信息”方面的披露上基本已与国际接轨,但在预测性“软信息”方面的披露上与发达国家相比仍存在较大的差距,尤其是在监管制度的构建和相关证券法规的完善等方面,亟须借鉴西方预测性会计信息披露的现有经验。本文试图对管理层盈利预测的过往研究进行全面梳理和分析,并以此对未来的研究方向进行展望。

一、管理层盈利预测的分析框架

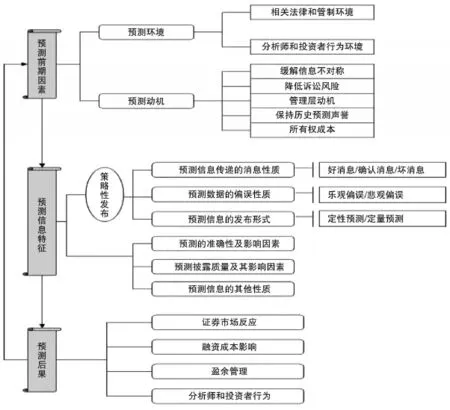

管理层盈利预测的分析框架由三个部分组成:预测前期因素、预测特征和预测后果(见图1)。

由于管理层盈利预测是信息的自愿性披露,因此摆在管理层面前的问题是要不要发布公司的盈利预测,这是由该公司所面临的环境以及公司本身的特性(如公司治理结构)所决定的,我们将这些决定影响因素统称为预测前期因素。

一旦管理层决定发布盈利预测,那么他们将面对一系列有关预测信息发布特征问题的选择,例如:盈利预测形式的选择(点预测、区间预测还是定性预测)、预测期间的选择(年度预测还是季度预测)、预测报告是否要带注释的选择等。这些问题最终的决定即预测特征,会在很大程度上对以后的行为产生影响。

预测后果是公司发布盈利预测后将要出现的一系列市场反应和相应行为,一般可以把预测后果看作是由预测前期因素和预测特征决定的函数。例如:股票市场立即对发布的盈利预测做出相应的股价变动;管理层在发布盈余预测信息后可能为了达到或者超越盈利预期而做出各种盈余管理行为;市场分析师们在看过预测准确率较高的公司发布的盈利预测之后可能会对自己的分析报告重新进行大幅修订(Williams 1996)等。

这三部分进程从表面上看是按时间顺序排列的,从管理层首先决定是否要发布盈利预测,到选择发布预测信息的各种特征,到最后导致各种预测后果。事实上一系列研究表明,第一和第三部分进程是可以因果转化、循环往复进行的,即预测后果也可能成为下一期的预测前期因素(如图1中箭头表示)。比如Healy,et al.(1999)的研究发现,盈利预测披露的增加会导致更多的机构投资者参股以及更多的市场分析师关注,即机构投资者的持股比例增加是盈利预测披露的后果。而Ajinkya,et al.(2005)的研究表明,较高的机构投资者持股比例会使盈利预测的发布更加频繁和准确,即机构投资者持股从预测后果转化成了预测前期因素[2]。

图1 管理层盈利预测分析框架

二、预测前期因素

如图1所示,我们将预测前期因素分为两个方面:一是预测环境,即提供预测信息面临的相关法律和管制环境以及分析师和投资者行为环境;二是预测发布者动机,例如缓解信息不对称、降低诉讼风险、管理层动机、保持历史预测声誉及所有权成本等。公司管理层在短期内很难控制和影响预测前期因素,但从长期来看,他们可以影响到其中的某些因素。例如一个公司以往发布预测信息的准确性从长期来看就成为一种预测前期因素,这是由于公司预测信息的准确性声誉一般是靠长期积累而成的,这种声誉一旦形成便很难在短时间内发生改变。

(一)预测环境

1.相关法律和管制环境

自20世纪40年代起,美国证券交易委员会(SEC)禁止上市公司进行预测性信息披露的,因为它认为这种信息“在本质上是不可信赖的”,而且有可能促使缺乏经验的投资者在做出投资决策时单纯地依赖这种信息,从而影响会计信息决策的可靠性。1973年,SEC明确改变监督政策的方向,允许上市公司自愿披露预测性的财务信息,不过并没有做出强制性的要求,同时制订了“安全港”(Safe Harbor Rule)规则以鼓励上市公司进行自愿披露预测财务信息。1996年,美国国会又颁布了《私人证券诉讼改革法》(简称PSLRA),进一步扩大了保护范围,在一定程度上采用了判例法上的“预先警示”原则对“安全港”制度进行了修正,以减轻预测性信息披露者潜在的诉讼风险,同时减少了无理由的诉讼。为保证PSLRA的贯彻实施,美国国会又通过了《1998年证券诉讼统一标准法》(简称SLUSA),以防止持股人规避PSLRA,进一步完善了对做出合理预测性信息披露发行人的保护。最终2000年SEC通过的“公平披露规则”(Regulation Fair Disclosure,简写为Reg.FD)强制要求书面信息不可选择性披露。

很明显,从1973年开始SEC的四次政策转变的主要目的都是为了鼓励公司披露预测性的财务信息,并合理减少诉讼可能性,对此相关学者做出了大量研究。Johnson,et al.(2001)的研究表明PSLRA法案的通过并未影响管理层盈利预测的质量,甚至盈利预测的准确度还有所提高,尤其是高科技企业的准确度有显著提高。但Reg.FD规则实施的效果则完全不同。在Reg.FD未通过之前,公司管理人员可以私下将公司未来盈余信息有选择性地提供给某些市场分析师,有不少文献证实很多经理曾经广泛使用过这种私人渠道(Ajinkya and Gift 1984;Hutton 2005)。而在Reg.FD实施之后,公司管理者面临的选择是将预测信息完全披露或者根本就不予以披露两种极端情况,因此包括监管者在内的很多人都很担心企业会因为自愿披露的可能性而选择完全不予披露的政策,使得政策的执行效果大打折扣。然而,大量研究表明在Reg.FD实施后披露盈利预测的企业数量不减反增,间接证实了对该项政策“信息冷却效应”(Information-chilling Effect)的担心完全是多余的(Bailey,et al.2003;Heflin,et al. 2003)。尽管如此,Wang(2007)的研究表明企业在Reg.FD实施后对于盈利预测披露选择的决定在很大程度是与企业自身的属性有关的,信息不对称问题较少以及所有权成本较高的企业在Reg.FD实施后确实减少或者取消了盈利预测的披露[3]。

2.分析师和投资者行为环境

分析师和投资者都有可能影响盈利预测发布的环境因素。研究显示分析师和投资者都试图获得公司未来信息的披露(如公司盈利预测),而且他们都倾向于投资和关注有更多未来信息披露政策的公司(Ajinkya,et al.2005;Healy,et al.1999)。

随着时间的不断推移,机构投资者的投资额度和分析师的覆盖面都随着时间的变化而不断升高。美国市场上的机构投资者的持股比例已经从1980年的30%升至2002年的50%左右(Gompers and Metrick,2001;Gillan and Starks,2003)。此外,Barber,et al.(2001,2003)的报告显示市场分析师关注的上市公司已经从1986年的1841家上升至2001年的5786家。而且可能是因为机构投资者投资水平和分析师关注程度的提高,向公众提供盈利预测的公司比例也由20世纪90年代的10%—15%,提高到2004年50%左右的水平(Anilowski,et al. 2007)[4]。

(二)预测发布动机

在预测环境基本相同的情况下,由于每个发布盈利预测的公司都有其自身的特性,研究发现另一类预测前期因素,即预测发布者特征,具有显著的横截面特性变化。下面我们将列举这些预测发布者的不同动机。

1.缓解信息不对称

市场分析师和投资者极其需要盈利预测信息很大程度上是为了了解和预测股票价格,而管理者发布预测信息可以减轻与市场分析师以及现有或潜在投资者之间的信息不对称状况(Ajinkya and Gift,1984;Verrecchia,2001)。理论上较低的信息不对称程度对公司是有利的,因为这意味着较高的流动性(Diamond and Verrecchia,1991)和较低的融资成本(Leuz and Verrecchia,2000)。

Coller和Yohn(1997)使用发布盈利预测之前公司股价的买卖差价作为衡量信息不对称的代理变量,发现发布盈利预测的企业比不发布信息的企业的信息不对称程度更低,而且更重要的是在发布盈利预测之后,这种信息不对称程度明显减弱了,从而体现了发布预测信息的重要性[5]。尽管如此,管理者有时候并不是心甘情愿地去减轻信息不对称程度,例如如果较低的信息不对称程度导致公司更容易被监控(Shleifer and Vishny,1989),管理者自然不乐意去减轻信息不对称程度。

2.降低诉讼风险

企业所面临的诉讼风险无疑是另一项企业决定是否发布预测信息的重要决定因素。管理者经常在盈利信息披露之前发布预测报告,希望能减轻即将到来的诉讼成本(Skinner 1994,1997),尤其是当企业卷入丑闻的时候[6]。现有的研究采用一系列代理变量对企业特定的诉讼风险进行建模(Brown,et al.2005;Rogers and Stocken,2005;Field,et al. 2005),这些变量包括企业规模、股票收益率变化、即将导致股价大跌的负面新闻等。研究发现这些变量都与诉讼风险正相关,而且高科技企业面临的诉讼风险明显高于其他类型的上市公司。Cao和Narayanamoorthy(2005)采用了一种与众不同的方法来衡量企业的诉讼风险,他们采用公司董事和经理们的债务保险金费用作为衡量公司事前诉讼风险的衡量指标。

这些研究的结论一致认为诉讼风险的确影响了公司是否发布盈利预测的决定。Cao和Narayanamoorthy (2005)的研究表明,得到坏消息之后的管理层发现面临的事前诉讼风险极大时,更倾向于发布公司的盈利预测,而得到好消息的管理层即使有一定的事前诉讼风险也不打算发布盈利预测。Brown,et al. (2005)的研究发现,无论是得到好消息还是坏消息的公司,预测信息发布得越多,面临的诉讼风险就越大。而在控制诉讼风险之后,得到坏消息的公司还是比得到好消息的公司更倾向于发布盈利预测,该结论与Kasznik and Lev(1995)有关坏消息公司比好消息公司更有可能发布盈利预测的结论是一致的[7]。

3.管理层动机

管理层发布盈利预测一般来说是为了减轻和市场分析师以及投资者之间的信息不对称状况,然而,管理层在很多时候会将其个人利益或者其他动机掺杂其中。不同层次的管理层动机,例如以股权为基础的管理层薪酬激励,在不同的企业和不同的时期都广泛存在。具体来说,以股权为基础的管理层薪酬激励在1980年只占到CEO薪酬的20%,而这个数字到1994年已经接近50%(Hall and Liebman,1998),而到了2003年,这个数字进一步上升到60% (Bebchuk and Grinstein,2005)。

研究表明这些动机都可能影响到管理层的信息预告行为。Nagar,et al.(2003)提出,股权激励程度较高的管理层会更加频繁地发布预测信息来避免公司股价被错误定价致使他们自身财产的缩水。此外,他们还认为股权激励机制不仅鼓励管理层披露好消息,坏消息同样也会进行披露,因为管理层的静默(即不发布任何预测信息)同样会被市场认为是发布负面消息。与这些预期假设相一致,他们的实证结果发现管理层盈利预测的发布频率与管理层基于股权激励的薪酬比例是正相关的,无论是用股价还是用管理者持有股份的绝对数量来衡量均是如此。

尽管普遍推测拥有股票激励的管理层会经常发布盈利预测以提升公司股价,Aboody和Kasznik (2000)发现了促使管理层打压股价的特例,即管理层在股票期权的行权期前后可能会发布带有坏消息的盈利预测进而从较低的行权价中获利。在此之后,Cheng and Lo(2006)以及Rogers and Stocken (2005)发现负面的盈利预测与内幕交易有关联。这些研究都表明管理层有发布负面盈利预测的动机进而从较低的股票购买价格中获利。

Trueman(1986)认为,富有才华的管理者有采用自愿披露盈余预期以显示其管理才能的动机。企业的市场价值往往会被投资者们用于判断经理的管理能力,增强投资者对企业的信心在一定程度上能够增加企业价值。大量的实证研究表明,管理者有动机对外披露好消息以体现上市公司的竞争力水平(Lang and Lundholm,1997;Healy and Palepu,2001;Miller,2002)。

除此之外,还有一些其他的管理层盈利预测发布动机。有研究认为,尽管实际的盈利对投资者来说尤为重要,但盈利预测却是投资者对公司可能取得盈利的第一印象(Houston et al.,2010),能够影响投资者对公司能否盈利以及盈利多少的概念。更重要的是,公司的管理层盈利预测的发布还有助于公司建立透明的信息披露声誉(Graham et al.2005;Hutton and Stocken 2009)。

4.保持历史预测声誉

公司的历史预测行为指公司以往的预测准确度,以及是否能达到或者超越某项基准指标的一系列行为。预测准确度被定义为预测信息偏离实际公布盈利水平的程度。研究显示公司的历史预测行为同样会影响是否发布预测信息的决定(Skinner,1994;Stocken,2000;Healy and Palepu,2001;Graham,et al.2005),许多研究都证实管理层发布自愿披露信息(包括盈利预测)是为了在业内逐步建立和保持公司报告信息准确且透明的声誉。事实上,研究表明历史预测准确度确实会影响现有预测的可信度(Williams,1996;Hutton and Stocken,2007),从而影响公司是否发布预测信息。

关于公司达到和超越基准指标的行为,实证研究表明,从20世纪90年代中期开始,管理层对是否能够达到和超越市场分析师们对公司盈利预测的统一看法十分在意(Dechow,et al.2003;Brown andCaylor,2005)。而在此之前,管理层一般只关心以往盈利水平基准或尽量避免亏损(DeGeorge,et al. 1999)。现有研究进一步显示了市场分析师们关于公司盈利预测的统一意见会对公司的行为有重大影响。Cheng,et al.(2005)研究发现,有规律发布盈利预测的公司相对于发布信息不规律的公司,达到或超越市场分析师预期的次数更多。Houston,et al (2007)的研究表明,达不到分析师预测水平的公司会暂时停止发布盈利预测,而当它们有能力达到分析师盈利预测水平之后又会恢复发布盈利预测。

5.所有权成本

虽然进行盈利预测的披露会给公司和管理层带来不少好处,但这些好处都是要付出成本的。依据信息披露理论,信息披露会将公司私有信息透露给竞争者,促使其采取不利于公司的行动,从而影响披露的所有权成本(Verrecchia,1983)。因此所有权成本无疑是阻止管理层发布盈利预测的重要影响因素(Verrecchia,1994)。依据上述理论预测,所有权成本低的企业更有动机对外披露,这一理论已经存在大量的经验证据。一些研究试图发现企业所有权成本与自愿披露之间的关系,但是由于衡量指标缺乏一致性,研究结论并不一致。Wang(2007)使用企业的研发费用占总资产的比例作为所有权成本的代理变量进行研究,发现所有权成本确实从负面影响了管理层发布盈利预测的决定。而Ajinkya,et al. (2005)采用资产市净率和销售集中度指标作为代理变量进行研究,得出的结论反而是所有权成本和盈利预测发布决定之间并没有显著关系。

另外一些研究试图考察企业不同分部由于竞争程度的不同,带来的信息所有权成本差异和信息披露决策的差异。研究表明,非竞争性行业和高竞争性行业因为高昂的信息所有权成本也不愿意主动对外披露(Harris,1998;Botosan and Stanford,2005;Jin,2005)。还有研究表明所有权成本会影响盈利预测附带的注释情况(Rogers and Stocken,2005;Bamber andCheon,1998)。

三、预测信息特征

预测信息特征相对于预测前期因素更重要的一点就是,管理层对预测报告有更大的控制力和决断力,尤其是在短期内更加明显。以往研究已经证实了预测特征不断变化的性质(King,et al.1990)。根据不同的预测特征,主要的研究集中在以下几个领域:

(一)预测信息传递的消息性质

盈利预测传递出的消息有三种:超过市场预期的盈利预测传递出的是好消息,未达到市场预期的盈利预测是坏消息,支持市场预期的盈利预测是确认消息。虽然公司管理层并不能完全控制盈利预测传递出的消息,但是他们可以选择是否发布盈利预测以及在某段时期发布盈利预测的数量。很多研究将分析师的一致预期作为市场预期的代理变量,但是也有例外,例如Penman(1980)用时间序列模型的盈利预测值作为市场预期的代理变量,还有一些研究认为应该从股价对新信息的反应方向和程度来度量市场预期。

研究显示管理层盈利预测传递的消息随着时间推移有显著的变化。早期的盈利预测主要传递的是好消息(Penman,1980;Waymire,1984),而从20世纪80年代开始到90年代中期,研究显示趋势正在发生改变,McNichols(1989)和Hutton,et al.(2003)的研究都发现传递好消息和坏消息的盈利预测数量开始旗鼓相当。而以1996—2003年的9381份年度盈利预测作为样本,Hutton and Stocken(2007)的研究表明,其中盈利预测传递好消息的公司占37%,确认消息的占17%,而坏消息的占46%。而当存在较大的盈利变化时,Kasznik and Lev(1995)发现,通过发布盈利预测传递坏消息的公司比好消息的公司要多2倍。

关于影响盈利预测传递不同类型消息的各种因素,Cotter,et al.(2006)的研究表明,传递坏消息的盈利预测与分析师过度乐观正相关,而与股票发行量负相关[8];Kasznik and Lev(1995)的研究则认为含有坏消息的盈利预测与企业规模、与市场预期的差异程度以及企业自身面临的诉讼风险正相关,而好消息的盈利预测系统性只与企业规模相关。进一步的研究表明,密集型产业中的企业比非密集型产业中的企业更倾向于发布悲观型盈利预测,试图阻止更多企业涉足这一产业(Rogers and Stocken,2005)。

(二)预测数据的偏误性质

一旦管理层决定要发布盈利预测,他们要么努力获得尽可能准确的预测,要么选择某些策略性手段发布盈利预测信息以获取他们想要的结果。前者决定预测误差(Error),即预测信息离实际盈利信息的差距,后者则成为预测的偏差(Bias)。

有关管理层选择盈利预测的战略性发布而导致预测偏误的情况,研究发现不同时期的盈利预测相对实际盈利的偏误方向有所不同。早期研究发现1970年到1980年大部分的预测偏误都是偏于乐观的(Basi,et al.1976;Penman,1980),1980年到1990年期间的盈利预测没有明显的偏误(McNichols,1989;Johnson,et al.2001),而1994年到2003年的预测样本显示,越来越多的管理层季度盈利预测中出现的是悲观偏误,在2003年的样本中,平均实际盈利甚至超过盈利预测44%(Chen,2004)。

对于这种发布悲观预测信息的趋势,研究者认为,管理层试图使用盈利预测作为一种引导市场盈利预期的工具,使市场参与者降低对公司盈利的期望值。在发布传递坏消息的盈利预测后,就为下一时期的实际盈利发布前设立了一个容易达到或超越的标杆(Matsumoto,2002;Cotter,et al.2006)。此外,Bergman and Roychowdhury(2007)发现,预测偏误还与预测公布周期有关,预测周期较长的分析师预测都是乐观预测,企业并不想向下引导盈利估计值;而针对短期乐观的分析师预测,管理层都试图以实际盈利为目标向下引导分析师。因此,作为长期预测的年度预测经常是乐观偏误,而作为短期预测的季度预测经常是悲观偏误,这就不足为奇了(Rogers and Stocken,2005;Choi and Ziebart,2004)。

但也有研究表明,在历史盈利中长期能够达到或者超过分析师盈利预测目标的企业管理者会倾向于发布较低的盈利预测信息来引导分析师调整相应的盈利预测值,从而使当年能更容易达到或超过分析师的盈利预测(William et.al,2011)。这是因为如果拥有这种历史经历的公司一旦不能达到这种一致性(指实际盈利达到或超过分析师盈利预测值),公司股价会受到明显的负面影响(Skinner and Sloan,2002),在实行绩效工资制的企业,管理者的现金福利也会减少(Matsunaga and Park,2001)。

还有研究对影响预测偏误的其他因素进行了分析。Hribar and Yang(2006)认为,是管理者的过度自信而导致发布了有乐观偏误的预测,而有研究表明公司治理水平较高的企业提供的预测报告更加准确且较少出现预测偏误(Ajinkya,et al.2005;Karamanou and Vafeas,2005)。Lang and Lundholm (2000)发现公司在进行再融资之前发布的盈利预测经常是有乐观偏误的,这一结论也促使我们在理解管理层盈利预测行为时重新关注管理动机的角色。Rogers and Stocken(2005)的研究发现,当预测偏误难以被察觉时,管理层会发布误导性的盈利预测,反之则不然。

(三)预测信息的发布形式

管理层发布盈利预测可以是定性预测(如下一季度盈利将有所提高),也可以是定量预测,包括点预测、范围预测或者是上下限预测。由于点预测或范围预测对衡量预测准确性和预测偏误有较强的说服力,代表性的研究文献较多(Lev and Penman,1990;Rogers and Stocken,2005;Atiase,et al.2005a)。King,et al(1990)认为,预测形式反映了管理层对于企业未来发展能力的确信程度。Hughes and Pae (2004)表达了类似的观点,即更加精确的盈利预测显示了管理层更强的管理能力和信心。研究表明与预测精确度正相关的因素包括管理者的过度自信(Hribar and Yang,2006)、优秀的公司治理水平(Ajinkya,et al.2005;Karamanou and Vafeas,2005)以及分析师跟踪能力(Baginski and Hassell,1997)。而与预测精确度负相关的因素包括企业规模、收益率波动率、产权成本、法律责任以及预测周期(Baginski and Hassell,1997;Baginski,et al.2002;BamberandCheon,1998)。另外,Choi,et al.(2006)还发现,负面消息和较差的预测精确度存在一定的关联。

(四)预测的准确性及影响因素

大量文献对预测准确性的变化进行了研究。Hassell and Jennings(1986)的报告中指出,从1972年到1982年,预测误差的范围从0到242%,误差的均值和中值分别为15%和6.5%。研究还显示管理层的季度预测比年度预测要更加准确。具体来说,只有6%的公司能达到年度预测水平(Kasznik,1999;Hribar and Yang,2006),而45%的公司能够达到季度预测水平(Chen,2004)。另外,一些文献分析了影响预测准确性的因素。Chen(2004)和Kasznik (1999)的研究表明,缺乏会计处理弹性以及经常受到外部冲击的公司发布的盈利预测准确性相对较差,Chen(2004)进一步发现预测经验不足的管理层也会发布不太准确的盈利预测。

近年国内外学者开始从心理学视角切入公司财务领域,研究管理者过度自信与管理者盈利预测之间的关系。Ben-David et al.(2007)的研究发现,管理者过度自信会更倾向于发布盈利预告。Hriber和Yang(2010)基于行为金融学理论分析过度自信的CEO可能会高估企业未来业绩或者低估未来业绩向下波动的可能性,并通过实证研究发现过度自信的CEO会发布更加精确的盈利预测,但往往导致产生乐观偏误。Gilles Hilary和Charles Hsu(2011)对CEO过度自信与盈利预测准确性之间的关系进行了具有代表性的研究,发现随着CEO连续预测准确的次数增加,其盈利预测准确度反而下降。他们认为这是CEO在历史多次准确盈利预测中过度自信内生化,即逐步过高估计自己的个人能力,进而忽视环境等其他因素导致盈利预测误差。他们进一步发现市场的参与者(证券分析师与投资者)能够识别出CEO的过度自信对其盈利预测准确性造成的影响并调整自己的行为,因此市场参与者对在过去预测准确次数越高的管理者所做出的当前盈利预测反应较低。

国内学者樊行健(2010)主要从理论上分析了管理者过度自信对国有企业业绩预告披露策略的影响。他认为,管理者过度自信会采用相对高精确度的方式进行业绩预告,并且可能产生乐观偏误。学者瞿旭等(2013)则借鉴Gilles Hilary和Charles Hsu (2011)的研究思路,从实证的角度研究发现CEO过度自信会影响管理者盈利预测准确性,会导致盈余误差增大[9]。此外国内关于财务预测信息准确性的主要实证研究结论为:(1)国内上市公司财务预测信息较稳健,实际盈余大于预测盈余(徐宗宇,1997;蒋义宏、魏刚,2002);(2)国内上市公司财务预测含有“水分”,实际盈余低于预测盈余(李睿、赵靖杰,2004)。

(五)预测披露质量及其影响因素

1.公司治理与盈利预测信息披露质量

Jensen和Meckling(1976)通过研究董事会规模与上市公司预测信息披露质量之间的关系,发现当董事会处于一个适当的规模时,有利于提高会计信息披露质量;而其过大或者过小时,披露质量往往适得其反。Klein(2002)则研究了独立董事与预测信息披露质量之间的关系,发现上市公司披露的财务信息质量随着独立董事比例的增加而增加。Karamanou和Vafeas(2005)研究发现,董事会和审计委员会的组织结构有效性与盈利预测披露质量之间存在正相关关系,独立董事比例越高,管理者盈利预测披露越精确、预测准确性越高。此外,研究发现董事会规模对盈利预测准确性无重大影响,但是规模大的董事会能有效降低管理者盈利预测乐观偏误的可能性。Ajinkya et al.(2005)的研究也表明,独立董事比例越高,公司乐观偏误越小,盈利预测偏误也越小。Yunling Song et al.(2013)的研究则发现,在所有权平衡机制缺乏下,独立董事对管理者盈利预测质量具有显著积极作用。

此外,研究发现当上市公司的董事长与总经理由同一人兼任时,不利于对管理者进行监督,会降低上市公司自愿信息披露的质量(Dayton,1984;Forker,1992;Dechow and Sloan,1996)。国内学者杨清溪等(2006)研究还发现,当董事长与总经理由同一人担任时,上市公司发布的盈利预测准确性较低。

2.股权性质与盈利预测信息披露质量

股权性质对预测信息披露质量的影响主要表现在机构持股与控股股东性质上。Bamber和Cheon (1998)研究机构持股对盈利预测精确度的影响,发现拥有机构持股越多的上市公司,会越倾向于发布精确度高的盈利预测。因为在管理层盈余预测中,机构投资者扮演着非常关键的角色,相对于一般投资者,它们拥有更多的渠道获取信息,且拥有更强大的专业知识和人力资源对信息进行处理,可以要求上市公司进行更多的迎合性陈述和预测性披露,从而有效地提高上市公司披露的会计信息质量,控制管理者的盈余管理行为(Healy et al,2001;Mitra andCready,2005;Velury and Jenkins,2006)。然而,国内学者牛建波等(2013)研究发现自愿性信息披露程度易受到机构投资者整体的负作用力影响,但当稳定型机构投资者的持股比例增加时,自愿性信息披露程度却能显著上升。

在控股股东比例和性质上,Kaplan和Minton (1994)的研究发现,大股东持股能积极地促进上市公司提高预测信息的披露质量,从而降低大股东与小股东之间的代理成本。然而Jensen和Meckling (1976)的研究却表明,上市公司的股权越集中,反而越会降低其代理成本,这样管理者就缺乏提高预测信息披露准确性的动力。MeKinnon和Dalimunth (1993)的研究也支持了分散的股权有利于促进管理者进行自愿信息披露这一结论。同样,Hossain和Perera(1995)也得出了所有权集中度越高,反而越降低自愿性信息披露程度的研究结论。但Forker (1992)实证研究却发现,公司股权集中程度与预测信息准确性呈“倒U形”关系,当股权集中度在一定范围内,随着股权集中程度上升信息披露准确性增加,但是超过这一范围之后,反而导致信息披露准确性下降,同时还发现可以采用设置审计委员会的方法来有效提高公司治理效率,进而提高会计信息的披露质量。国内学者韩海文(2010)的研究则支持了自愿性信息披露质量与股权集中程度存在显著正相关关系的观点。高敬忠等(2013)研究发现,控股股东持股比例处于不同的区间范围,其对管理者业绩预告披露选择的作用会在利益防御与利益趋同动机之间发生变化,导致业绩预告精确度、及时性、预告偏差与偏向均呈“倒U形”变化。袁振超等(2014)、张然等(2011)研究发现,相对于非国有企业,国有企业自愿披露的动机更弱,披露的业绩预测精确度更

差[10]。

3.其他公司特质与盈利预测信息披露质量

Buzby(1975)与Freeman(1987)的研究表明,上市公司的规模会对信息披露产生积极影响,上市公司规模越大,就越有动力和能力进行自愿信息披露。Meck、Robert和Gray(1995)的研究结果也证明了公司规模大小能影响上市公司进行自愿性信息披露的程度。Michael和Smith(1992)还研究了公司规模与信息披露质量之间的关系,发现规模越大的公司会发布准确度越高的信息。然而,Kasznik(1995)等研究却发现,公司规模越大,反而越会对其发布的盈利预测精确度产生不利影响,即二者之间存在负相关关系。

Penman(1980)基于信号传递理论来对管理者自愿披露信息行为进行阐述,发现当公司业绩好的时候,上市公司倾向于发布自愿盈利预测,而当公司业绩下降或变差的时候,上市公司则倾向于隐藏盈利预测。张宗新等(2005)研究还得出,上市公司规模越大、效益越好,并含有外资时,公司越有动力披露自愿性信息。Hossain和Rahman(1995)研究则发现,拥有较高的财务杠杆系数与规模大的上市公司,其自愿性信息披露程度越高。钟田丽(2005)研究表明,公司盈利能力越好,其净资产收益率与自愿性信息披露程度显著正相关。张然、张鹏(2011)研究还表明,当上市公司面临较高的融资需求而且会计业绩好时,公司会更加主动地发布自愿性业绩预测。Baginski等(1997)研究发现,公司盈利预测的精确度在一定程度上受到对公司进行跟踪的分析师数量的影响。胡威(2011)研究结果也显示,对公司进行追踪的分析师数量越多且规模越小的公司,其盈利预测发布的精确度越高。

(六)预测信息的其他性质

预测信息发布的其他性质主要是发布的明细程度。盈利预测明细度指除了发布盈利预测的账本数字外,还对构成该盈利预测的每个利润表项目(例如收入、销售成本等)进行细节性预测的程度。不同公司的盈利预测明细度可能相差很大,Lansford,et al.(2007)研究发现在标准普尔500指数样本公司中,1/3的公司除了提供年度盈利预测报告外还会提供明细预测报告。Hirst et al.(2007)对2005年发布盈利预测的特定172家公司的调查发现,尽管71%的公司只发布盈利预测或者盈利和收入预测,还是有29%的公司提供了多项利润表项目的明细盈利预测数据。

目前,大多数实证研究尚未区分出到底是环境因素还是公司特征影响了预测明细度。Tucker et al.(2007)的一项具有代表性意义的研究发现,发布盈利预测细节的可能性因素包括:盈利预测信息是否传递好消息、未来的销售业绩是否令人满意、较高的机构投资者持股比例以及较高的市场分析师跟踪率等。他们的研究结论认为预测明细度主要受以下两个因素影响:提高盈利预测传递好消息的可信度和对额外披露信息需求的回应程度。

四、预测后果

(一)证券市场反应

早期研究发现盈利预测对于影响股价确实具有一定的信息含量(Patell,1976;Penman,1980)。以Nagar,et al.(2003)为代表的研究者认为管理层发布盈利预测在某种程度上可以解决信息不对称问题,从而影响公司股价。

在确定管理层盈利预测确实有价值相关性后,后面的研究主要在于检验预测发布者和预测特征是否会对预测信息含量或股价产生影响。有关预测发布者特征,Hutton and Stocken(2007)研究了公司的盈利预测信誉是否会影响投资者对盈利预测的反应程度。他们建立了一种能反映前期预测准确度和频率的方法来衡量预测信誉,最终结果表明一旦公司建立了较好的预测信誉,投资者对管理层发布的传递好消息的预测信息会有很好的响应程度,即股价反应极其敏感。此外有研究者推测市场对传递好消息和坏消息的盈利预测应该会有不同的反应。传递坏消息的盈利预测固然更具有信息冲击力,传递好消息的盈利预测只在以下两种情况才具有信息含量:存在进一步的信息支撑(Hutton,et al.2003)或者管理层已经建立起较好的预测信誉(Ng,et al. 2006)。在消息数量均等的情况下,市场对坏消息的负面反应比好消息的反应要强烈得多,表明市场更容易相信坏消息,管理层只能通过加倍努力来建立信誉以使市场相信好消息。

国内的相关研究大部分集中于预测市场反应这一领域。薛爽(2001)考察了133家A股预亏上市公司的市场反应,发现这类公司在-1到+1的窗口期内,公告效应明显[11],洪剑峭(2002)也得出了类似的结论。吴东辉和薛祖云(2005)发现财务分析师盈利预测公布之后能够引起市场的反应,但股票价格未能及时完全地反映预测信息[12]。杨德明、林斌(2006)研究了会计盈余信息的市场反应问题,发现年度会计盈余的业绩预告引起了显著的市场反应,在比较了坏消息和好消息所引起市场反应程度的不同情况后发现,市场对坏消息反应更为剧烈。同时该研究还发现对不同属性的预告信息,市场的反应也存在显著的差异[13]。殷常山(2007)则对前瞻性信息进行了研究,发现该信息对股票的价格影响显著,资本市场对该信息的披露反应较为明显,信息使用者已经使用前瞻性信息来进行决策。于鹏(2007)对我国IPO公司盈利预测的价值相关性进行了研究,发现我国IPO公司的盈利预测具有价值相关性,政府强制披露的盈利预测信息更具价值相关性,而上市公司自愿披露的盈利预测信息的价值相关性则不显著。

(二)融资成本影响

经济理论一般认为减轻信息不对称程度可以降低资本成本。在为数不多的直接检验发布盈利预测能否导致融资成本降低的研究中,Coller and Yohn (1997)以买卖价差作为信息不对称的代理变量,证实了买卖价差的缩小是来自管理层提供的盈利预测。Kim and Shi(2011)研究了盈利预测对融资成本的直接效应,发现盈利预测发布坏消息的企业融资成本有显著的提高,而同时期发布好消息的企业融资成本的降低并不明显,进一步证实了资本市场对坏消息的认可程度高于好消息。

其他的研究提供的是关于盈利预测发布与融资成本降低之间的间接证据。比较有代表性的是Frankel and McNichols(1995)的研究。他们认为发布盈利预测的次数越频繁,发布者从资本市场获得融资的次数也就越多,从而间接证实了发布盈利预测会对企业筹集资金具有正面影响力的假说。

于李胜和王艳艳(2007)通过研究我国上市公司发现,信息风险与权益资本成本呈正相关关系,信息风险越低,权益资本成本就越低[14]。王周伟和陈学彬等(2007)研究发现,盈余信息风险与权益风险报酬之间呈正向关系,应计质量对权益风险报酬具有正边际定价贡献。徐莉莎(2008)通过对我国上市公司的研究表明,信息风险与资本成本正相关,提高公司提供信息的质量,可以有效降低信息风险,从而降低资本成本。

(三)盈余管理

公司的管理层虽然不能直接影响他们在发布盈利预测之后公司股价或者融资成本的变化,但是他们能决定未来即将发布的财务报告。正是这种不对称的影响力导致多数人开始担心管理层可能在提供盈利预测之后采取不当行为(如盈余管理)或者次优行为(如放弃部分潜在盈利项目)以达到他们自愿接受的盈利目标(Fuller and Jensen,2002)。大量研究表明这种担心并不是多余的。Kasznik(1999)证实了管理层使用正向可操纵应计利润来向上修正盈利以达到他们发布的盈利预测水平[15]。此外有研究证实管理层在发布盈利预测之后会从事一些缺乏远见但符合法规的商业行为。例如Cheng,et al.(2005)发现,发布盈利预测越规律的公司,投资于研发费用的资金和长期盈利的增长率越显著低于发布盈利预测相对不规律的公司。

(四)分析师和投资者行为

早期很多研究都表明市场分析师会根据公司的盈利预测更新他们自己的预测值(Waymire,1986;Jennings,1987)。Clement,et al.(2003)发现即使是确认程度极高的盈利预测依然会改变市场分析师预测的整体分布程度,但不会影响整体预测均值的一致性。Cotter,et al.(2006)的研究证实大约60%的市场分析师都会在管理层发布盈利预测5天之内对自己的预测进行修订,这表明了管理层盈利预测对证券市场环境的重要影响,而在早期时候分析师通常需要4周的时间来修订他们的预测(Jennings,1987)。Graham,et al.(2005)和Wang(2007)的研究都发现,公司提供的盈利预测数量越多,关注该公司的分析师数量就越多。此外,有研究表明分析师的行为还会受到某些预测特征的影响。例如Libby,et al.(2006)通过实验分析的结论显示,在盈利预测发布后,分析师们的盈利估计值并不是同时受到预测形式(点预测还是范围预测)的影响[16]。而当盈利预测发布后,预测准确性(一项预测前期因素)与预测形式(一项预测特征)相结合从而决定分析师们如何修订盈利估计值。

经济模型预测随着企业增加信息披露(包括管理层盈利预测信息披露)的增加,对公司股票的投资也相应增加(Kim and Verrecchia,1994;Diamond and Verrecchia,1991)。与这一预测相一致,Healy,et al.(1999)证实了不断增多的盈利预测信息和其他披露信息确实导致了机构投资者持股数量的增加。然而,不是所有的机构投资者投资量都与即将发布的公司披露信息正相关。Bushee and Noe (2000)的研究表明,短线和指数类投资者对披露信息的增加会产生积极的反应,而专项投资者(即大量稳定持有某些公司股票的机构投资者)的持股数量并不受信息披露增加的影响。

五、文献评述与展望

从对以往文献的梳理中可以看出,目前国内外已基本形成相对完善和系统的管理层盈利预测研究框架。该研究框架主要由管理层盈利预测动机、预测披露质量及其影响因素与市场反应三大重要组成部分构成,而且这三大组成部分之间存在较强的内在联系和转换关系。目前国内大部分的研究集中在第三部分,即盈利预测信息披露后的市场反应情况;另外两部分内容,即预测前期因素和预测信息质量的研究,主要集中于盈利预测披露的质量特征及其影响因素。我们认为未来对盈利预测信息披露的研究,无论是研究方法论和具体研究模式都还有较大的改进和创新空间。

(一)研究方法论展望

1.行为金融学理论

行为经济学对现代金融理论的发展做出了突出贡献,以行为经济学为基础的行为金融学从广泛的社会学视角研究金融市场上的活动,认为人性行为中潜藏着复杂性。故在金融经济学中采用不同于理性行为模型的其他人类行为模型,将心理学、社会学和人类学等其他社会科学行为研究思路引入金融学中,从一个新角度即经济行为主体的各种非理性行为模式出发来研究金融市场的问题。

已有的大量关于盈利预测披露质量影响因素的研究主要集中于公司治理及其他外部因素,忽视了作为发布盈利预测的主体即管理层认知偏差可能对盈利预测信息披露质量造成的影响。随着行为金融学的不断发展,大量国内外研究发现管理者过度自信等心理因素会影响企业的各项重大经济决策,比如投资、融资、并购等。而管理者盈利预测作为公司一项重大财务预测活动,管理者过度自信不可避免地会影响盈利预测信息的披露质量,但现有研究少有涉及该问题,并且研究内容比较单一,主要集中在精确度或准确度方面,缺乏系统性。

2.合同理论(契约理论)

合同理论是以合同为核心、以博弈论为方法,研究激励、信息和经济制度的经济理论。它以合同为出发点研究经济机制和经济制度,而且它所研究的机制和制度也是围绕着经济中的特定问题,比如如何设计合同、解决交易中的信息不对称问题,如何在信息不能被证实的情况下设计合同等。而预测性会计信息的披露机制遇到的主要问题归根结底也就是信息披露合同,其中的信息不对称以及信息无法得到证实等问题都必须得到某种程度的解决才能维持金融市场的有效性,而解决缔约过程中的不对称信息问题正是合同理论的主要研究内容。

合同理论中最有影响力的一类信息是那些一旦被披露就能被证明或被验证的私人信息(如公司的盈利预测信息能够得到审计人员的验证)。其中的主要问题是让拥有方去披露这些信息,因为拥有方不能报告虚假信息,它只能在披露或不披露之间进行选择。对私人可验证信息问题的研究得到了一个非常重要的结论——完全披露理论。该理论强调,在满足一定条件时,所获得的均衡结果是有信息的一方完全披露信息。当完全披露的所有条件不完全满足时,自愿披露行为一般不足以产生所有相关的公共信息,这时可能需要强制性披露法规;另一方面,如果有些制度的设计能够最小化总体披露成本,并且能够承诺只生产和披露最相关或最必要信息的话,它就是最优的制度。该理论对预测性会计信息强制披露和自愿披露的选择影响深远。

3.计量经济学和实验经济学

计量经济学目前已经是实证会计研究中必不可少的分析工具,但是目前国内的绝大多数文献对于盈利预测披露的计量经济学和统计学手段研究,依然局限于普通的经典回归模型。而通过时间序列回归和面板数据回归等方式来考察预测性会计信息的统计特征,能够更好地拟合盈利预测的披露行为模式,从中获得更多的统计和经济学信息,从而能够更好地达到计量经济学和统计学所追求的“让数据说话”的目的。

实验经济学是经济学家在挑选的受试对象参与下,按照一定的游戏规则并给予一定的物质报酬,以仿真方法创造与实际经济相似的一种实验室环境,不断改变实验参数,对得到的实验数据分析整理加工,用以检验已有的经济理论及其前提假设,或者发现新的理论,或者为一些决策提供理论分析。对于验证金融市场特定环境下的披露行为,实验经济学能够对计量经济学和统计学结论进行有效补充。目前国内关于实验经济学研究预测性会计信息披露行为的文献极少,未来具有很大的研究潜力。

4.财务报告披露基本原则与信息披露边界

按照财务会计基本概念框架的基础约束条件,只有当披露收益大于披露成本时,上市公司才有意愿进行预测性信息的自愿披露。目前上市公司进行自愿预测的成本相对较为明确,但披露收益的构成部分较为模糊。如果能对上市公司自愿披露的收益和成本进行深入研究,也许能够为信息披露政策的制定提供新的视角。

(二)具体研究模式展望

1.通过实验经济学和计量经济学手段,研究我国目前盈利预测披露的政策管制效果

我国对企业管理层盈利预测制度实行强制性披露与自愿性披露并行的监管原则,由此造成大部分关于盈利预测披露质量影响因素的研究,并未严格区分二者的不同情况,只是笼统地研究盈利披露质量的影响因素,缺乏合理性。自愿性管理层盈利预测作为最具信息含量、最受投资者和证券分析师重视的预测性信息,单独对其影响因素进行深入、系统地分析,会更加合理也更有利于投资者解读公司盈利预期和监管者进行有效地监管。另外,对自愿披露和强制披露的管理层盈利预测信息含量的差异,目前也缺少实证结论的支撑。

2.宏观经济波动对盈利预测信息披露的影响

宏观经济行为会对微观实体行为产生直接或间接的相互作用和影响。目前的研究主要集中在微观经济层面的相关因素对预测性会计信息披露性质的影响,少有文献对宏观经济层面的数据进行相关研究。但宏观经济学研究的大量结果已经证实,宏观经济的波动必然会对投资、消费等领域产生实际作用,从而对微观经济产生影响,进而对企业管理层的决策产生影响(传导效应),只是这种传导效应的程度和方向依然未知。因此,未来进行宏观经济波动对预测性会计信息披露性质影响的研究还有很大的空间。

3.对整体预测性会计信息披露市场供给方及其相互联系的研究

为了维持金融市场的有效性,整个市场对决策有用信息的需求量极大,而预测性会计信息作为最有含量的信息之一,主要的提供者来自两个方面:公司管理层的自愿或者强制披露,以及市场上大量证券分析师的跟踪分析和预测结果。目前大量的研究集中于分析师预测的准确性以及对公司股价的影响,而证券分析师预测的相关性质和公司管理层预测的相关性质是否存在一定的联系或者相互影响程度,一直未有较为确凿和直接的实证结论。

4.对盈利预测的强制披露和自愿披露政策之间的权衡及相互替代效应

根据完全披露理论,我们必须设计出合理的制度才能保证自愿披露是完全的,而当制度设计不合理或者不完善时,就只能要求强制披露。按照目前国外的盈利预测披露制度以及相关研究,大多数认为自愿披露反而能更加接近完全披露并具有更大的信息量。因此,如何设计出合理的制度促使上市公司能进行完全披露;当制度未完善之前,如何设定强制披露的边界以减少预测性信息披露的信息含量损失;尤其是像我国这种发展中国家,如何让上市公司和非上市公司都能向会计信息使用者提供更多与决策相关的盈利预测信息,都是目前亟待研究的问题。

5.进一步推进盈利预测披露准则和盈利预测审计准则的制定程序研究

相对于目前国内财务会计准则和审计准则已经相对完善的状况,盈利预测披露的会计准则和审计准则依然存在框架粗犷和执行弹性较大等问题,如何通过理论和实务界的共同努力不断完善盈利预测披露的会计准则和审计准则,目前还存在很大的提升空间。此外,对全球金融市场预测性会计信息披露规则的演进与趋同趋势的研究,也将是一项艰巨但又极具现实意义的工作。

6.建立合理的监管机制,缓解失真的会计信息对市场产生的负外部性影响

监管机构应对通过使用管理层盈利预测蓄意干扰证券市场和投资者信心的行为加以辨别和控制,并给予相应的警告和处罚。同时建立符合我国国情的“安全港”披露规则,让有意愿披露预测性会计信息的公司能够避免过多无谓的诉讼风险。

[1]Hirst,D.,L.Koonce,S.Venkataraman. Management Earnings Forecasts:A Review and Framework[J].Accounting Horizons,2008,(22):315—338.

[2]Ajinkya,B.B.,S.Bhojraj,P.Sengupta.The AssociationbetweenOutsideDirectors,InstitutionalInvestorsandthePropertiesof ManagementEarningsForecasts[J].Journalof Accounting Research,2005,(3):343—376.

[3]Wang.PrivateEarningsGuidanceandIts ImplicationsforDisclosureRegulation[J].The Accounting Review,2007,(82):1299—1332.

[4]Anilowski,Feng,Skinner.DoesEarnings Guidance Affect Market Returns?The Nature and InformationContentofAggregateEarnings Guidance[J].Journal of Accounting and Economics,2007,(44):36—63.

[5]Coller, Yohn.ManagementForecastsand Information Asymmetry:An Examination of Bid-Ask Spreads[J].Journal of Accounting Research,1997,(2):181—191.

[6]Skinner.EarningsDisclosuresandStockholder Lawsuits[J].Journal of Accounting and Economics,1997,(3):249—282.

[7]Kasznik, Lev.ToWarnorNottoWarn: ManagementDisclosuresintheFaceofan Earnings Surprise[J].The Accounting Review,1995,

(70):113—134.

[8]Cotter,Wysocki.Expectations Management and Beatable Targets:How Do Analysts React to Public Earnings Guidance?[J].Contemporary Accounting Research,2006,(3):593—624.

[9]瞿旭,漆婉霞,瞿颖.管理者盈利预测、过度自信与市场效应[J].投资研究,2013,(1):89—103.

[10]张然,张鹏.中国上市公司自愿业绩预告动机研究[J].中国会计评论,2011,(1):369—384.

[11]薛爽.预亏公告的信息含量[J].中国会计与财务研究,2001,(3):117—176.

[12]吴东辉,薛祖云.财务分析师盈利预测的投资价值:来自深沪A股市场的证据[J].会计研究,2005,(8):37—43.

[13]杨德明,林斌.业绩预告的市场反应研究[J].经济管理,2006,(16):26—31.

[14]于李胜,王艳艳.信息风险与市场定价[J].管理世界,2007,(2):76—85.

[15]Kasznik.On the Association between Voluntary Disclosure and Earnings Management[J].Journal of Accounting Research,1999,(1):57—81.

[16]Libby, Tan, Hunton.DoestheFormof Management's Earnings Guidance Affect Analysts' Earnings Forecasts?[J].The Accounting Review,2006,(1):207—225.

责任编辑凌澜

F270

A

1007-905X(2016)02-0083-12

2015-11-30

国家自然科学基金青年项目(71302193,71202177);中南财经政法大学高校基本科研业务费(2014123)

操巍,男,湖北荆州人,中南财经政法大学讲师,数量经济学博士。