金融改革与资产价格机制中的美国因素

2016-08-19黄均华

黄均华

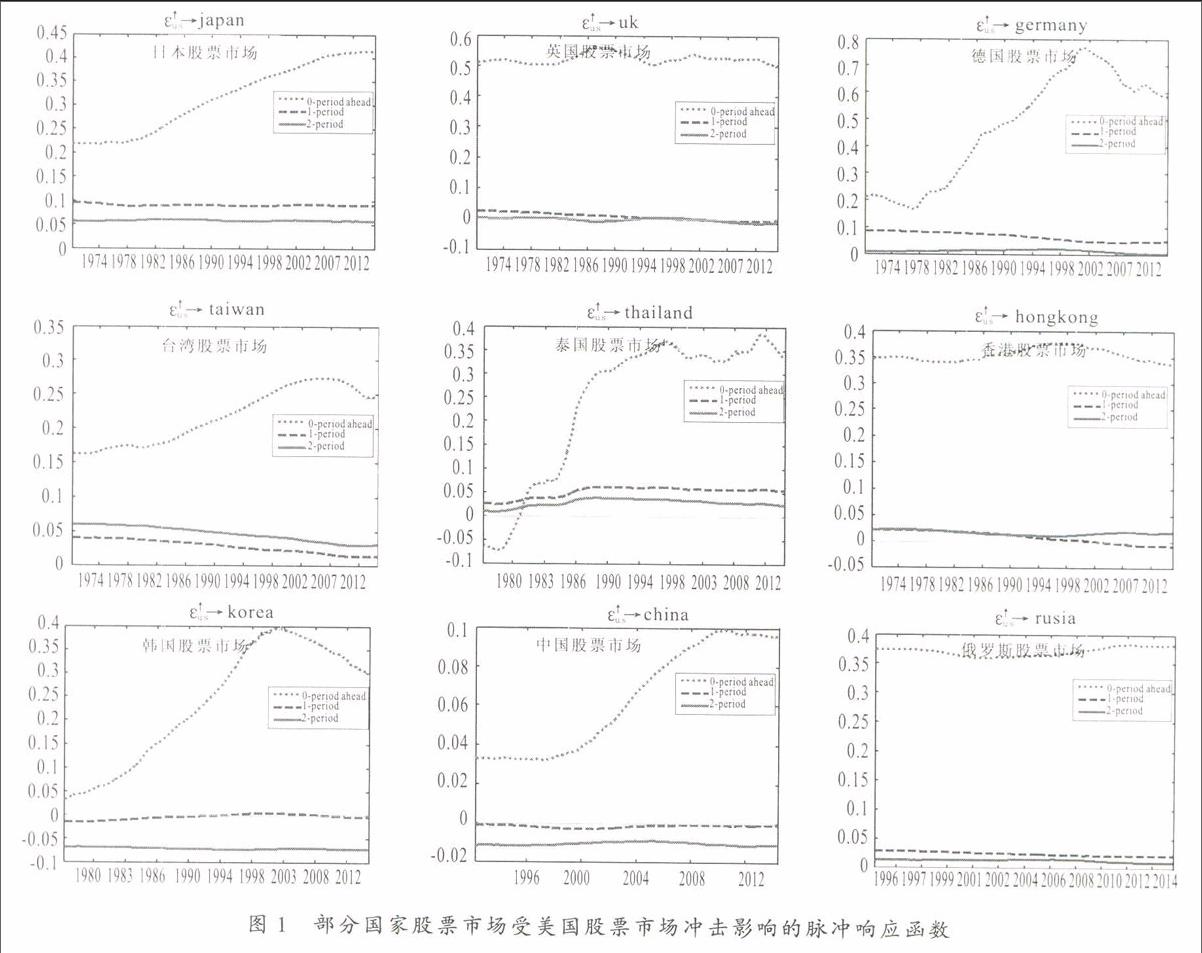

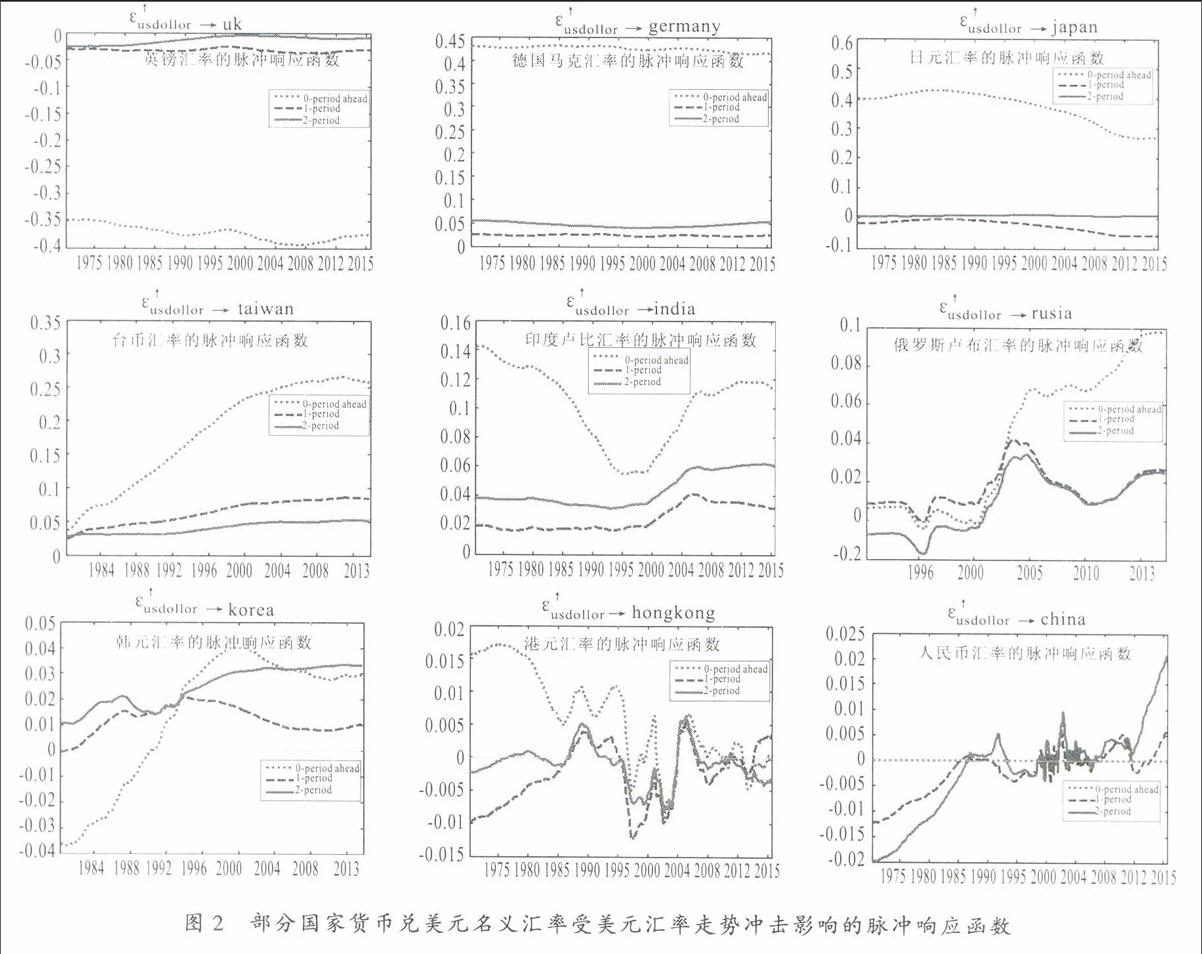

[内容摘要]本文以时变系数向量自回归(TVP-VAR)模型作为实证方法,紧密联系各国(地区)在资本账户开放、汇率制度以及货币政策制定等方面金融体制改革的历程和特点,研究美国股市收益率对12个国家(地区)股市收益率的影响、美元币值走势对15种货币兑美元汇率的影响以及美元利率对15个国家利率的影响。结果表明,一国资本账户开放水平越高、开放时间越早,其股票市场受美国股市的影响就越大;一国(地区)所实行的汇率制度是该国货币兑美元汇率受美元币值走势影响程度大小的决定因素;一国的利率受美国利率变动的影响程度大小与该国的资本账户开放度、所实行的汇率制度以及在经济周期方面与美国的一致性程度密切相关。随着我国不断深化金融体制改革,

美国市场对我国股价、人民币利率和汇率走势的影响将逐步加大。

[关键词]金融改革;资产价格机制;美国因素;TVP-VAR模型

一、引言

美国处于国际金融体系的中心,这是由美国经济金融的规模和发展水平以及美元的国际货币地位所决定的。布雷顿森林体系瓦解之后,工业化国家掀起了金融自由化改革浪潮,取消利率和外汇管制,解除市场准入和跨国资本流动的壁垒,普遍实行浮动汇率制。20世纪90年代后,很多发展中国家和新兴经济体也实施了金融自由化改革,金融一体化成为世界经济的重要特征。金融改革深刻影响了股票价格、利率和汇率的变化机制,使美国经济、金融形势的变化和相关经济政策在世界范围内产生巨大的“溢出效应。

国内外学者对美国股票市场以及美国货币政策的溢出效应进行了大量研究,得出很多有价值的结论。比如,Eun and Shim(1989)发现,各发达国家的股票市场互相影响,但美国股票市场处于引领地位,对其他发达国家股票市场收益率及其波动性的溢出效应最大。Michael Ehrmann等人(2011)的研究表明,美国市场能够解释欧元区金融市场变化的25%。很多相关研究也得出相似结论(Hamao等,1990;Pciro等,1998;Veiga and McAleer,2003;Nordenand Weber,2009;Bael等,2010;Kim等,2012)。波动性效应具有显著的不对称性特征。一方面,坏消息(负面冲击)比好消息(正面冲击)造成的溢出效应更大。在金融危机期间,溢出效应(也称为金融危机的传染性)表现得尤为突出。比如,King,M.A.and Wadhwani.S.(1990)发现,1987年10月,美国股票价格崩盘导致美国市场向英国和日本市场的波动性溢出效应显著增大。很多相关研究也得到相似结论(Koutmos等,1995;Booth等,1997;Frank and Hess,2009)。另一方面,在相当长的时期内,溢出效应是单向的,即很多国家(尤其是发展中国家、中小型国家)的股票市场受美国市场的影响,但对美国市场却没有反向溢出效应(Janakiramanan and Asjeet,1998;Chan等,2008;AbduHa Alikhanov,2013)。同时,溢出效应具有显著的时变性特征(Tse,2000;Christos S.Savva等,2015)。

美国货币政策和利率变动对其他国家的货币政策、利率、货币供应量和股票、债券、外汇以及房地产市场等具有广泛的溢出效应。比如,Nikiforos T.Laopodis(2004)发现,美国长期利率对多个发达国家长期利率的波动具有显著解释作用。Bluedom and Bowdler(2011)发现,美国联邦基金利率上升会引起其他国家短期利率的增加,他们认为这是其他国家的中央银行追随美联储的货币政策的结果。Ehrmann and Fratzscher(2009)通过对全球50个股票市场的研究表明,美国联邦基金利率上调100个基点会引起全球股市回报平均下降约3.8%。Kapetanionsand Mumtaz(2012)指出,美联储实施量化宽松货币政策将使利率下降,而利率下降则会推动股价上升和虚拟经济繁荣。很多相关研究也得出相似结论(Guillerrno Felices等,2009;Neely,2010;Domenico Lombardi等,2014;Rogers等,2014)。

最近两三年,我国在金融体制改革方面取得突破性进展:利率市场化改革即将完成;人民币兑美元汇率具有更大的弹性,外汇市场参与主体日益增加;资本账户开放度大幅提升。

前面指出,美国金融市场及货币政策具有广泛的溢出效应,那么,我们不禁要问,金融自由化改革对溢出效应会产生多大的影响?研究这个问题有助于理解我国利率、汇率和股价等资产价格的变化机制,从而对构建投资组合和防范金融风险提供有益参考。与现有文献相比,本文的创新之处有以下两点:第一,数据方面。除美国外,所选样本还包含了12个国家(地区)的股票市场、15个国家(地区)的利率和汇率自20世纪70年代以来所能获得的数据。本文认为,金融改革是持续时间很长的过程,只有经过对多个国家、多个指标的长期历史数据的比较研究,所得出的结论才具有说服力。第二,实证模型方面。本文采用Primiccd(2005)的TVP-VAR模型能够很好地刻画溢出效应的时变性,能够反映各国溢出效应的大小和发生转变的年份。通过紧密联系各国溢出效应及其金融改革历程,再根据溢出效应大小将样本国家进行分组研究,证实了TVP-VAR模型的科学性,所得结论可靠、稳健。

二、实证模型和数据

(一)实证模型

基本的VAR模型定义如下:

Nakaiima(2011)提供了估计TVP-VAR模型的Matlab程序,对该程序做必要的修改,使之能够估计模型中只包含两个变量的情形。将模型的滞后期设定为2,MCMC抽样次数设定为5000,运行该程序,得到以下估计结果:模型时变系数、变量随机波动率以及反映变量之间相互影响的脉冲响应函数。脉冲响应函数是本模型最重要的实证结果。限于篇幅,本文将集中分析脉冲响应函数。