互联网金融产业的商业创新模式研究

——以阿里金融为例

2016-08-18夏诗园

夏诗园

(首都经济贸易大学,北京,100070)

互联网金融产业的商业创新模式研究

——以阿里金融为例

夏诗园

(首都经济贸易大学,北京,100070)

2015年,我国政府多次提出解决民营中小企业融资困难的重要性和必要性,究其原因是因为民营中小企业的健康发展对我国的经济战略转型至关重要,但民营中小企业长期面临的融资难、融资贵等困境严重制约其成长。目前,虽然我国政府已颁布了一系列措施来解决中小企业融资困难的问题,但效果并不明显。此外,近年来我国互联网金融模式发展迅速,得到了社会各界的巨大关注,而阿里金融可称作是互联网金融产业发展最为成功的案例。本文首先使用博弈论的方法对我国小微企业和金融机构之间的信贷作用机制进行简要说明;其次,介绍了阿里金融信贷业务的现状;接着以阿里金融为例着重探讨其商业创新模式,并指出阿里金融目前现存的一些问题;最后,在我国现行互联网发展现状的基础上,提出提高我国互联网金融产业发展的相关建议。

互联网金融;商业创新;阿里金融;建议

一、引言

小微企业的数额在我国企业总数中占据绝对地位,比例大约为97%,为我国经济的发展、社会的稳定及就业水平的提高作出了不可磨灭的巨大贡献,但是它长期以来却一直面临着融资困难的问题,究其原因是小微企业自身的信用等级低下及我国信贷市场存在的信息不对称问题。

2004年阿里金融正式建立,起初它只是传统金融机构业务中的一个分支。而2013年以后,余额宝的推出更使其一跃成为全国最大规模的货币基金,对传统金融商业模式造成了巨大的冲击,极大地深化了人们对金融机构和金融业务的认识。数据显示,截止到2014年,阿里金融的累积投放贷款金额已超过2100亿元,累计客户数量高达80万家[1]。这一目标的实现主要得益于阿里金融“诚心通信用数据库”和网络交易平台的建立,使阿里巴巴成功地解决了商户的信用问题[2]。这两项技术的实施不仅能够帮阿里巴巴清楚地了解平台上每一个企业的经营和业绩情况,更能及时了解消费者的消费反馈,极大地缓解了信息不对称问题。保障企业资金安全的同时,进一步的优化企业质量。因此,近年来凭借其自身所具有的互联网客户资源,阿里金融研发了一系列金融产品和服务,弥补了传统金融机构在互联网领域服务不足的缺点[3]。

互联网金融的实质是金融行业在互联网市场上的延伸,阿里金融贷款的实质是民间金融所产生的交易行为,这既是阿里金融贷款业务的特色也是其商业创新所产生的优势。阿里金融的商业创新模式不仅实现了自身盈利的目的,同时能有效地缓解小微企业的融资困境。

二、小微企业和金融机构信贷关系的作用机制

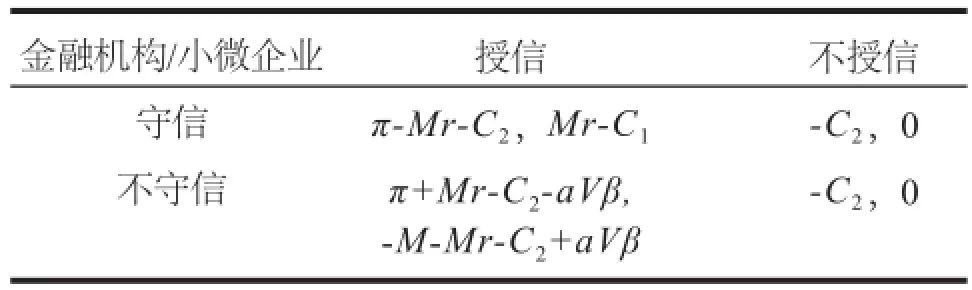

现对我国小微企业和金融机构之间的信贷作用机制使用博弈论的方法进行简要解释:首先,默认在双方借贷市场上存在严重的信息不对称,且双方行为是非重复博弈行为;其次,参与人只有金融机构和小微企业,且他们都是理性经济人;最后,本文着重使用静态博弈的分析方法。

首先,设金融机构在借贷程序过程中产生的成本为C1,企业花费的成本为C2,小微企业向金融机构借入资金M,利率为r,价值流是V,且V>M(1+r)+C2;其次,假设金融机构利润是π,金融机构所获利息是Mr,实施的惩罚成本为Cp且Cp大于金融机构获得的补偿成本(即Cp-Cc≥0);再次,把小微企业生产经营过程中的可控性设成a、变现性设为β、还款现金流设为aVβ。在现实经济中,金融机构常常无法有效监控小微的还款现金流aVβ,即 α与β均趋近于0。

从金融机构角度,第一,假设小微企业恪守信用;由于金融机构对小微企业的贷款审批程序相对繁琐,所产生的成本C1通常会比金融机构从小微企业所能获得的利息Mr要大(Mr-C1<0),此时,金融机构最优策略为不授信;第二,假设小微企业不守信;假设交易时并不存在抵押物和第三方担保机构,此时金融机构的收益为-M-Mr-C2+aVβ,由于前面我们已经说到小微企业的还款现金流aVβ约等于0,所以此时金融机构收益为负数。此种情况下,金融机构的最优策略也是不授信。

从小微企业收益角度,首先,假设金融机构授信;如果小微企业守信,则其收益为π-Mr-C2,不守信的收益是π+Mr-C2-aVβ,即π+Mr-C2-aVβ,-M-Mr-C2+aVβ。可以看出,此时小微企业所得的利益要大于还款时收益,理性的企业会选择不守信;其次,假设金融机构不授信;金融机构此时收益为0,而小微企业无论是否恪守信用,其收益均是-C2。也就是说,企业守信或不守信的行为对企业自身都没有影响,两者收益相同。总之,我们可以看出在信贷市场上,小微企业由于资深资质较低,很难获取所需资金。而且,近年来,我国互联网发展迅速。在此背景下,阿里金融应运而生,并迅速成为了互联网金融行业的标杆企业,颠覆了传统的金融信贷机构商业运行模式,为小微企业和个人信贷提供了新的选择。

表1 小微企业与金融机构的静态博弈模型

三、阿里金融创新模式研究

阿里金融商业信贷模式取得巨大成功,一方面为金融技术平台、传统封闭的商业银行提出了巨大的挑战[4],另一方面也给电子商务企业及银行和政府提供了新的机遇和管理思路,我们下面就主要从三大方面探讨阿里金融的商业创新模式[5]。

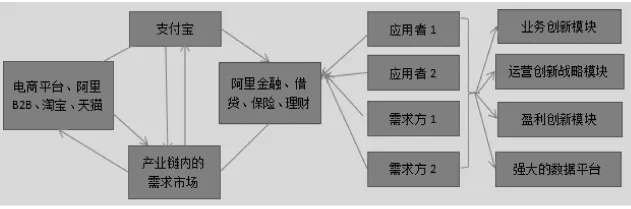

1. 业务创新模块

从阿里金融业务角度来说,创新主要包括以下四个部分:首先,从产品价值角度来说,阿里金融所提供的的产品能为客户提供更好的体验,比如说操作界面更为简单友好、用户的参与门槛低而且收益高、使用也更为简单灵活等特点[6];其次,从经营战略角度来说,阿里金融的战略设计和传统网络零售平台相比存在巨大的差别,阿里金融使用阿里小贷来实现贷款功能、使用资产证券化来实现扩大资本储备的功能以及网商银行实现线下线上的协同服务职能[7];最后,从市场定位角度来说,阿里金融的产品定位较为明确,主要用户就是4亿多淘宝客户和阿里巴巴的万亿元网络零售额。从以上几个角度来说,国内外没有哪家互联网金融企业拥有如此高的客户粘性。

2. 运营创新战略模块

运营方面的战略创新主要包括三个角度,首先,从营销推广角度来说,阿里金融使用信用担保交易的方式极大地提高了资金的安全性和可靠性[8]。此外,在此基础上开展的口碑和网络推广方式也实现了预期的营销效果。其次,从运作管理创新角度,通过在企业管理系统中引入管理要素,增加了阿里金融对于投资和资金安全业务的控制。企业通过和保险公司及权威金融机构进行合作的方式,能够提供给客户很大程度的投资本息保障。而且在结算服务时,保险公司又再次对客户账户的安全进行了承保[9]。最后,从资源整合角度来说,阿里金融不仅汇集了线上线下的闲置资金,而且把闲置资金和基金、保险等相关理财产品进行了整合,然后企业凭借不断扩大的客户规模和客户粘性,反过来又使业务进一步的满足客户相关需求。

3. 盈利创新模块

首先,从盈利收入创新角度来说,阿里金融采取通过牺牲部分企业的短期收益的方式来提高客户和第三方金融机构的粘性和满意度,这一优势反过来又提高了阿里的预期盈利水平[10]。其次,从成本控制创新角度来说,通过网络渠道买卖金融产品和服务,能极大的减少企业的人员和销售成本。而且在人才配备上,也逐渐加大了技术性人才的比例,节省人员成本和工作效率的同时也提高企业的相对竞争优势。再次,从资本运作角度来说,阿里金融公司通过向更多的银行和金融机构进行注资进而获取股份的方式,拓宽了企业的经营范围,加大了企业的盈利[11]。

4. 强大的数据平台支撑

传统贷款的发放方式中,由于小微企业的贷款数额较小而次数又多,因此,会造成贷款发放人工成本高的尴尬局面,甚至有的企业还会出现亏损状况。而阿里金融的单笔成本比银行节省了百倍之多,这主要是得益于阿里金融公司背后强大的数据平台。具体来说:首先,阿里巴巴具有较为强大的征信系统,能够360度全方位的对客户进行评级、全面深入的了解企业的信用等级水平、极大的降低信用风险问题发生的概率[12];其次,阿里金融还通过和阿里云进行合作,使用大数据和云技术解决交易中产生的问题;最后,量子恒道统计方法的运用以及淘宝第三方服务商的加盟,也对商家店铺的方案起到了优化效果,同时还能实时的监控和优化数据[13]。总之,正式由于这些强大数据资源的使用,才加快了放贷的流程,才能进一步对业务流程实施根本性的变革。在全面评估和分析原有业务流程效率的基础上,通过对业务环节进行进一步的整合和简化,实现业务流程的标准化和集约化,从而达到降低贷款成本的目的。

图1 阿里金融的经营模式

四、阿里金融信贷模式存在的问题

阿里金融极好地帮助小微企业解决了贷款困难的问题,为小微企业实现持续发展、增加利益以及扩大产业链规模都有着十分重要的作用[14]。阿里金融打破了传统信贷中存在的高信用和高担保问题,把互联网模式和金融模式相结合,创造出独特的商业创新模式,使无担保抵押式贷款成为可能。与此同时,也应看到,随着阿里金融的发展和信贷规模的迅速膨胀,其风险弊端也逐渐暴露[15]。这些都从侧面角度说明了我国互联网金融行业目前还存在较多隐患和阻碍,以下我们进行具体分析。

1. 定位模糊、业务范围受限

我国小额信贷公司的发展目前还处于初期阶段,我国虽然有相应的指导意见,并且国家也认可了小额信贷公司的合法地位,但对其定位一直比较模糊。事实上,目前阿里金融仍然并认为是一个工商企业,这就导致它无法享受金融机构的相应优惠政策[16]。此外,我国小额贷款公司还存在多头监管和监管真空的弊端;而且,为了贯彻《浙江省小额贷款公司试点暂行管理办法》中小额贷款公司只能在本县、市、区的行政区域范围内从事小额贷款业务的精神[17],目前,阿里金融小额信贷业务的客户只限于阿里巴巴平台上的江浙沪中小企业及淘宝上的个人创业者,业务范围受到了极大的限制。

2. 有效资金来源不足

首先,我国明文规定小额贷款公司不得向公司内外筹集资金或以任何方式吸收低利率的公众存款,而且由于阿里金融公司性质的特殊性导致资金的获取渠道和成本被限制,为阿里小贷后续资金的健康运营埋下了巨大的隐患;其次,支付宝的众多闲散资金也由于“第三方支付机构需要商业银行来托管其备付金”这一规定无法实现阿里金融扩大资金规模的目的[18]。这就说明阿里金融既不能使用内部筹资也不能使用外部筹资,导致阿里金融存在严重的资金来源不足问题。为此,阿里金融转而使用网络联保贷款模式,以期通过网上交易和信用数据实现降低成本、获得贷款的目的,但实践过程中这一目的常由于各种干扰因素无法实现。

3. 风险控制较为薄弱、监管存在漏洞

由于阿里小贷的基础是电商业务的交易数据,由于数据的维护程度较为单一、而且有效性不足,难以保证其数据的真实性和可靠性。而以网络信用为主要放贷标准,又缺少必要的硬性约束,存在违约的可能性;另外,阿里小贷由于使用互联网进行信贷的特殊性,使其缺失了我国金融机构的合理身份。而且,我国工商部门也缺乏相应的管理经验,在金融监管方面常常显得力不从心。

五、互联网金融健康发展的政策建议

1. 强化政府公共服务及管理职能、完善法律体系

为了实现我国政府公共服务和管理职能强化的目的,我们需要首先,通过结合互联网发展出现的新现实和新情况,对各类金融企业业务范围进行重新梳理,进而构建科学有序的互联网金融监管体系;其次,进一步地明确相应企业和业务的监管部门,取缔不合格的金融平台,尽快完善互联网金融配套征信系统。此外,我们还应建立健全相关的法律体系为互联网金融市场提供安全稳定的环境。我们不仅要完善现有的金融法律法规体系,还应制定专门针对互联网的监管制度,并逐步将以上两部分纳入监管范围;此外,还应逐步加强对个人信息和互联网安全方面的立法,加快科学制定互联网金融行业标准的速度。

2. 构建和创新有效监管体系

系统梳理各类互联网金融机构的业务范围,明确相应机构的性质定位和监督主体是构建合理有效监管体系的前提。具体来说,应该做到以下几点:首先,对进入互联网金融行业的企业在互联网安全、信息披露等方面设置相应的符合行业规范的科学标准,建立科学的准入和退出机制,减少互联网安全事件发生的概率。其次,加强对资金和个人信息安全的保护,逐步将互联网金融纳入到征信平台的范畴。而且,通过建立现代公司治理结构、完善内控的方式来规范互联网行业的经营运行和风险控制,并对违法违规行为进行有效监督。针对互联网金融行业新的发展态势和特点,建立跨市场的协调监管制度并加强信息共享。开展互联网金融监督的国际合作,制定统一监管标准。最后,还要创新监管模式,建立健全行业消费纠纷和解决机制,引导消费者树立正确的投资理念和风险能力,树立良好的自我保护意识。

3. 加强行业自律

内部自律和信息披露对互联网金融行业的健康发展也有巨大的促进作用。首先,建立行业内部的投诉处理机制,建立行业内部的自律性组织和协议;其次,大力发挥金融和互联网等行业协会的作用,对行业从业者进行相应的法律法规宣传,形成自觉抵制恶性竞争、共同维护行业利益的行业风气;再次,国家应给予互联网金融行业协会和组织提供相应的政策扶持。

4. 明晰自身定位、保护消费者权益

首先,由于小企业的生存空间相对较小,且产品和服务又较容易出现同质化现象,导致竞争力较弱。而第三方支付和网络信贷市场集中度较高的特点,迫切地需要阿里金融尽快明晰自身定位;其次,推动完善互联网金融消费权益的保护制度,目前我国此类法律仍属空白,亟须建立消费者权益的协调和保护机制;另外,需要和各监管部门通力合作、协调配合,优化消费者的投诉受理渠道,及时有效的了解消费者的需求;最后,加强对消费者的宣传教育,切实提高他们自身的风险意识和自我保护能力,为互联网金融主体提供相应的征信支持,推动资信认证、信用评级评估和信用咨询服务的发展,达到降低互联网金融产品信用风险、提高金融市场资金配置效率的目的。

5. 完善互联网金融产业生态链、营造良好舆论环境

首先,加强对互联网技术的研发;其次,促进征信行业的发展,建立符合互联网金融特点的信用体系。再次,促进互联网金融中介服务的发展,加强对互联网未来发展趋势、规律和风险监测等方面研究。充分利用互联网技术向公众推广互联网金融的相关知识,在行业内外形成一种全社会积极参与的良好分为;此外,完善网络信任体系,在电子商务和网络社交等领域推行网络实名制,亦或是目前互联网行业普遍实行的认证服务等都取得了良好的效果。最后,随着电子商务的迅速发展,电子商务的追溯机制和诚信监督体系的体系十分的必要,可有效地规范企业的网上交易行为的同时,进一步净化完善网络的消费环境,严厉打击非法买卖个人信息的行为,形成网络信任的长效治理机制。

综上所述,互联网金融实际上是传统金融领域在互联网行业的延伸,只是更具平民化、多样性和个性化。与传统金融机构相比,互联网金融在风险控制,以及资本和人才治理以及对金融本质的理解上还有提高的潜力。阿里金融作为互联网金融行业的佼佼者,应该努力完善和创新自身的商业机制,更积极地与传统金融机构进行通力合作,共同为提高我国互联网金融行业的持续健康发展做出不懈努力。

[1]郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5):103-118+6.

[2]吴晓求.互联网金融:成长的逻辑[J].财贸经济,2015(2):5-15.

[3]徐洁,隗斌贤,揭筱纹. 互联网金融与小微企业融资模式创新研究[J].商业经济与管理,2014(4):92-96.

[4]胡剑波,丁子格.互联网金融监管的国际经验及启示[J].经济纵横,2014(8):92-96.

[5]褚蓬瑜,郭田勇.互联网金融与商业银行演进研究[J].宏观经济研究,2014(5):19-28.

[6]张晶.互联网金融:新兴业态、潜在风险与应对之策[J].经济问题探索,2014(4):81-85.

[7]谢平,邹传伟,刘海二.互联网金融监管的必要性与核心原则[J].国际金融研究,2014(8):3-9.

[8]徐岚,徐青松. 从美国经验看“互联网金融”对于国内传统银行业的冲击[J]. 上海经济研究,2014(7):97-101.

[9]程华. 互联网金融的双边市场竞争及其监管体系催生[J]. 改革,2014(7):66-74.

[10]陈秀梅. 论我国互联网金融市场信用风险管理体系的构建[J].宏观经济研究,2014(10):122-126.

[11]刘英,罗明雄. 互联网金融模式及风险监管思考[J]. 中国市场,2013(3):29-36.

[12]陈林.互联网金融发展与监管研究[J].南方金融,2013(11):52-56.

[13]刘芸,朱瑞博.互联网金融、小微企业融资与征信体系深化[J].征信,2014(2):31-35.

[14]张健华.我国互联网金融监管问题研究[J].浙江金融,2014(5):4-8.

[15]卢馨,汪柳希,杨宜.互联网金融与小微企业融资成本研究[J].管理现代化,2014(5):7-9.

[16]李博,董亮.互联网金融的模式与发展[J].中国金融,2013(10):19-21.

[17]苏郁锋,吴能全,周翔. 企业协同演化视角的组织场域制度化研究--以互联网金融为例[J]. 南开管理评论,2015(5):122-135.

[18]解锡梅.互联网金融产品采用行为的影响因素研究[D].北京邮电大学,2015.

Internet fnancial industry's business innovation model research -uses Ali fnancial as example

Shiyuan Xia

(Capital university of economic and business, Beijing, 100070, China)

In 2015,prime minister Li keqiang put forward the necessity and importance to solve the financing difficulties of small and medium-sized private enterprises in the government work report and the state council executive meeting many times ,the reason is that the healthy development of small and medium-sized private enterprises are very important to our country's economic and strategic transformation, but small and medium-sized private enterprises faced financing difficulties of our country in the very long time financing plight seriously restrain their growth. At present, although the Chinese government has enacted a series of measures to solve the problem of small and medium-sized enterprise financing difficulties, but the effect is not obvious. In addition, Internet financial mode has developed rapidly in recent years in our country, received great attention from all sectors of society, Ali finance canbe described as the most successful case in the Internet financial industry. At first, this paper uses game theory to briefly explain the mechanism between the development of small micro enterprises and financial institutions in China. Secondly, this paper introduces the present situation of Ali financial credit business. Then emphatically discussed Ali financial business innovation model, and points out that ali financial existing some problems at the moment; Finally, on the basis of the current Internet development status of our country, put forward suggestions to improve the development of the Internet financial industry in China.

Internet financial; Business innovation; Ali financial; Advice

F832

A

2095-7866 (2016) 04-404-08

工业经济论坛 URL: http//www.iereview.com.cn 10.11970/j.issn.2095-7866.2016.04.006

夏诗园(1987-),女,首都经济贸易大学经济学院博士生。研究方向:宏观经济运行、金融计量与金融工程。

E-mail: avrilxsy@sina.com