基于主体差异化投资策略的股市羊群行为网络演化模型

2016-08-18许露庄亚明

许露,庄亚明

基于主体差异化投资策略的股市羊群行为网络演化模型

许露1,2,庄亚明2

(1.南京铁道职业技术学院,南京 210031;2.东南大学经济管理学院,南京 210089)

复杂金融市场的波动性与投资者行为间的内在耦合关联性,一直为学术界和实践部门所关注,系统研究金融市场中羊群行为的演变特征,对于增强金融市场的监管能力,促进金融市场持续稳定具有重要作用。有限理性的股市投资者制定投资决策,易于采取与关联投资者反向投资的一种互补性策略。以投资者间的关联网络为基础,利用反协调博弈刻画投资者的差异化投资策略,构建股市羊群行为网络演化模型。研究发现:差异化投资策略下的股市羊群行为的均衡状态必然存在;演化均衡态受投资者关联网络结构和投资行为风险占优度影响;特定投资行为的选择比例与其风险占优度水平呈阶梯状的非严格递增;若某投资行为风险占优,则网络连通度越小、异质性越弱,投资者越易于做出相应选择。

差异化投资策略;复杂网络;羊群行为;演化模型

研究生,研究方向:金融复杂性,项目管理;

庄亚明(1964-),男,江苏宜兴人,东南大学经济管理学院教授,博导,研究方向:金融复杂性、金融创新与金融管理。

一、引 言

金融市场中的羊群行为,一般指在信息不完全时,投资者相互之间进行“模仿”,或一定程度上忽略自己信息的行为[1]。股市行为系统的演变特征对金融市场的稳定发展具有重要影响,一直为学术界和金融监管部门所关注。目前,学术界对金融市场中羊群行为的研究主要采用计量实证分析和仿真模拟分析两种思路和路径。

国内外学者对于股市羊群行为的研究,大多围绕股市羊群行为的存在性检验和股市羊群行为的影响效应两个层面展开,主要采用LSV、CSCD和CSCA等计量实证分析方法,但研究结果却不尽相同。关于股市羊群行为的存在性研究,不同市场中的存在状态差异显著。例如,Chang等发现韩国和台湾股票市场中的羊群现象较为显著,日本股市中的羊群效应相对弱化[2]。Chiang和Zheng在检验全球股票市场中的投资行为时,指出成熟市场(除美国)和亚洲股市中均存在羊群效应[3]。Riza等实证分析了台湾股市中投资者行为的羊群现象较明显[4]。Emilios C. Galariotis等对比分析了英国和美国两类市场在金融危机时期的羊群行为扩散现象,其中金融危机初期时的扩散现象相对显著[5]。Nicole Choi和Hilla Skiba研究了全球金融市场中机构投资者的羊群行为,指出机构投资者投资行为主要由基本信息的关联程度驱动,并且信息对称性程度直接影响羊群效应和市场价格调整速度[6]。可见,相比于全球范围内的新兴市场,成熟市场的羊群效应较弱,但在金融危机时期,两类市场中均存在较为明显的股市羊群效应。

关于中国股票市场羊群效应的存在性分析,众学者也进行了大量研究,研究结果基本认定中国股市中的羊群现象较为显著。宋军和Tan L等学者均证实了我国证券市场中的羊群效应程度高于美国证券市场[7,8],并且在市场看涨和看跌两种行情状态均存在羊群效应。然而,Demirer R等学者在解析投资者投资行为的趋同性时[9],发现中国股市的投资者羊群效应并非十分显著。这也表明对我国股票市场羊群效应的研究仍需进一步探索。

除了实证分析股市羊群行为的存在性外,学术界对股市羊群行为影响效应同样进行了较为深入的研究。Riza Demirer等学者通过分析金融市场不同波动水平中的各类商品期货市场羊群效应,指出股票市场基本上对商品期货市场中的羊群效应不产生影响[10]。Zheng Dazhi等学者分析了中国股票市场中的短期和长期收益都与机构投资者的羊群行为正相关[11]。国内学者的研究方法与国外学者基本一致,但大多学者以我国金融市场为研究对象。崔巍发现信息不对称可能导致信息瀑布和羊群行为,并诱导投资者的非理性决策[12]。张小成等分析了需求不确定情况下,发行人、机构投资者和散户三类主体群体投资行为对IPO抑价的影响[13]。王郧和华仁海对比分析了期货市场投资者与股票市场投资者的交易行为与市场波动性关系之间的差异性[14]。许年行等分析了我国机构投资者“羊群行为”对公司股价崩盘风向的影响[15]。由此可见,我国股票市场中的投资者行为趋同对市场波动性、IPO抑价等影响均较为显著,与成熟市场之间存在明显区别。

近年来,学术界对于复杂性科学及其在经济金融领域的应用研究方兴未艾,这也是众学者研究股市羊群行为的另一个重要途径。Wei等学者构建了投资者投资行为元胞自动机演化模型,模拟分析了不同股票市场环境下股市行为的演变特性[16]。梁震中和韩庆兰采用多主体建模的方法构建了基于小世界网络的人工股市模型,发现股市羊群行为容易造成市场波动、泡沫和崩溃等现象[17]。Bakker等基于投资者间的社会信任网络,构建了一个描述投资者投资行为的理论模型,分析了投资者投资行为的演化特征及其对金融市场稳定性的影响[18]。卞曰瑭等针对有限理性投资者之间存在的投资行为模仿性,构建了网络近邻择优策略下的股市羊群行为演化模型,分析了网络视角下的不同投资策略对股市羊群行为演变的影响[19,20]。此外,部分中国学者在运用计算实验金融方法研究股市羊群行为的演化问题,同样取得了较为显著的成果[21-23]。总体而言,以复杂性科学和理论为基础,采用模拟仿真分析方法研究研究经济金融问题,正成为学术界研究的热点和焦点,但还没有形成统一的研究范式,有待进一步拓展和完善。

由上可见,计量实证分析方法难以直接运用于对股市羊群行为演化规律进行研究,必须借助于复杂性科学理论和方法,对此类问题进行深入探讨和分析。尽管已有学者采用复杂网络理论和方法来研究股市羊群行为问题,但现有研究大多采用类型化的网络结构和简单的非策略性模仿机制来建立股市羊群行为演化模型。然而,现实中的股市投资者表现出一定程度的异质性,必然导致相互间的行为模仿呈现出不同程度的策略性特征,已有研究视角仍存在一定的片面性。因此,如何系统描述投资者间投资行为的策略性模仿机制?如何对投资者策略性模仿机制中的差异化策略进行建模?如何运用网络理论描述投资者之间关联性更加贴近现实?这都是需要进一步进行深入探讨。基于此,考虑到投资者的关联耦合及相互间存在的差异化策略性模仿,利用反协调博弈构建股市羊群行为网络演化模型,运用平均场方程和模拟仿真方法相结合,系统分析基于复杂网络反协同博弈策略的股市羊群行为演变动力学特征,以期把握投资者差异化投资策略下的股市羊群行为演化规律,为金融监管部门科学决策和维护金融市场健康发展提供理论支撑。

二、投资主体行为策略演变规则及模型

(一)网络模型

世界上所有交易者都被归并为既是意见来源,又是互相之间形成局部作用与影响,由家庭、朋友、同事等构成的复杂系统都可以抽象为网络模型[24,25]。股市羊群行为演化系统可通过网络结构来描述,其中网络节点代表股市投资者,节点间的连边代表投资者间的某种关联,如:社会关系、交易关联等。基于此,假定由N个节点构成的股市网络系统,令,其中表示节点i和j之间存在连接,且假定网络中不存在孤立节点;设定ik代表节点i的度,表示节点i具有ik个邻居;则可用表示网络节点度分布,反映度为k的个体在群体中的比例,其中0kN<<。此外,假定网络节点总规模固定不变。

(二)投资主体的差异化投资策略规则

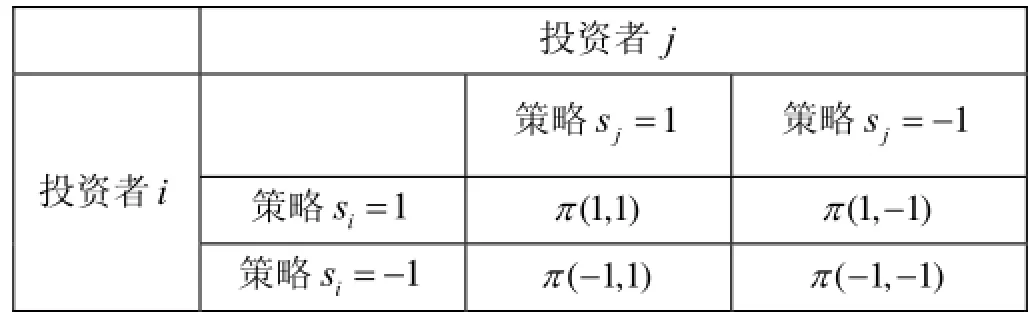

股市羊群行为演化,本质上表现为投资者投资行为随时间的动态演变;在每一个时间步中,投资者的行为演变基本都呈现为“买”和“卖”两种状态,在市场波动性较强的新兴市场中尤其显著。假定投资者节点i存在“买”和“卖”两种状态属性,由此可构建网络中投资行为状态空间:。即在任意时刻t,投资个体i总是在投资行为“买”和“卖”之间进行选择,利用反协调博弈策略刻画有限理性的投资者的决策过程。任一投资者i唯一可获取的信息是上一时刻中自身与其邻居j的收益状态。基于投资行为状态空间,在任意时刻t,任一投资者i都与其邻居进行相互间的22×反协调博弈,且根据支付函数获得相应收益,其中。由此,可形成反协调博弈的主体差异化投资收益矩阵,如表1所示:

表1 :反协调博弈的主体差异化投资收益矩阵

基于上述假设,任一投资者i仅能根据网络中邻居节点在上一时刻的投资行为来选择投资策略,以尽可能使自己的本期收益最大化,即对上期博弈收益矩阵做出短期最优反应。因此,假定t-1时刻投资者i的邻居节点中选择投资行为“买”的投资者数量比重超过q,则其预测其他投资者必然选择投资行为“买”;然而基于差异化投资策略的效益最大化,投资者i的最优反应策略应表现为选择投资行为“卖”。根据风险占优理论,不妨设q为投资行为“买”的风险占优度,则q越大,投资行为“买”的风险占优度越高,投资者越偏向于选择投资行为“买”。显然,风险占优度q取决于相应投资策略收益。

考虑到本文着眼于研究股市羊群行为演变规律,研究重点在于解构投资主体行为演变过程中的动力学特征,假设股市投资者初始投资行为状态为“卖”,且投资个体i基于网络结构体系重复上述博弈过程,则基于主体差异化投资策略的股市羊群行为演化规律可借助于平均场方程进行理论解析。

(三)差异化策略下股市羊群行为动态演变过程

当股市网络规模N足够大,同时网络各节点具有同质混合分布,可以运用平均场方程来解析股市行为系统的动力演变特征。假设表示t时刻网络中度为k的任一投资者选择投资行为“买”的节点比例,表示任一网络连边指向度为k的节点的概率,其中为网络平均度;则在时刻t,任一网络连边指向投资行为“买”的投资者概率为:。由此,度为k的节点具有1k个邻居节点,且投资行为状态为“买”的概率为:,将其定义为。由此n可见, ()tθ是一个平均场参数,适用于任何一个网络节点,且不受网络连通度影响。基于此,在时刻t,网络中度为k的任意投资者选择投资行为“卖”的节点比例为。

假设任意投资者均采用确定的短期最优反应策略,那么投资者选择任一投资行为的概率由反协调博弈中的混合策略均衡概率与邻居节点的投资行为状态比例间的关系得到。当且仅当时,;否则,。设0λ>为任一投资者修正其投资行为的概率,基于上述分析,则任一投资者任一时刻选择投资行为“买”的概率为:

根据平均场方程,网络中投资者选择投资行为“买”的变化率可以表示为:

式(1)表明:任一时刻t,网络中度为k的投资者,选择投资行为“买”的相对密度变化率,等于投资行为呈现为“卖”且节点度为k的投资者,选择投资行为“买”的比例,减去已有节点度为k且投资行为呈现为“买”,却转变为“卖”的投资者比例。

基于此,网络中投资者选择投资行为“买”的变化率主要取决于投资行为的变化率和投资者的当期行为状态,与具体时间无关。因此,投资者投资行为变化率可看作连续时间系统的马尔科夫过程。

式(2)即为均衡状态下 θ1的非零解。基于此,随时间演变下股市投资者选择投资行为“买”的均衡态比例为:;同理,也可获得投资行为“卖”的均衡比。

基于上述分析k≥,1给定网络度分布P( k),若存在极小部分投资者的初始投资行为状态为“买”,则随时间演进,差异化投资策略下的股市投资行为“买”或“卖”必然存在某种近似均衡。证明过程如下所示:

证明:基于上述假设,投资行为“买”的投资者比例均衡值为:

式(3)即可表示为:

q

三、投资行为风险占优对股市羊群行为演化的影响

具有差异化投资策略特征的投资者行为引起股市宏观动态特征,直接受投资行为策略风险占优度和网络拓扑结构制约,即投资行为风险占优度q和网络结构()P k直接影响股市羊群行为的演化过程。本节主要分析投资行为策略风险占优度对股市羊群行为演变的影响。

时,[kq]=k-1,可见[]kq随着q增加逐步递增。基于此,下面分别对处于相同区间和不同区间内的对应投资行为状态均衡的演变进行数值解析与模拟仿真。

(一)数值解析

1.相同区间内的投资行为风险占优度影响效应

对处于同一区间内的投资行为“买”策略风险占优度和,假定二者间的关系如下所示:

1稳定解,记为θq''。由于k>k1>0和k1=0情景下的均恒成立,因此,对于同一区间内的风险占优度?q1,同样成立。

2.不同区间内的投资行为风险占优度影响效应

基于上述分别对相同区间和不同区间内的风险占优度q对股市投资者投资行为均衡态演变的影响效应分析,结果表明和风险占优度q之间呈非严格递增关系,二者间的逻辑关系如图1所示。

图1 :风险占优度与投资行为状态均衡间的逻辑关系

(二)模拟仿真

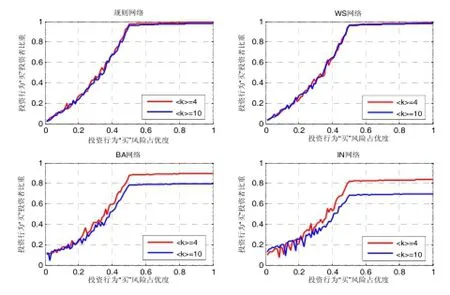

基于上节中运用数值解析方法分析策略风险占优度对投资行为均衡态演变的影响,下面运用模拟仿真的方法进行进一步分析。仿真实验参数如下:设定投资者规模N=500,投资者初始投资行为状态为“卖”,演化时间段为100,且做100次循环求平均;选取规则网络、WS网络、BA网络和股票投资网络(IN网络)[26],同时分别考虑网络连通度<k>=4和<k>=10两种状态,进行对比分析。此外,本文以投资行为“买”的演变规律为研究基准。

图2 :投资行为“买”风险占优度对股市投资行为状态演化的影响

图2描述了投资行为的均衡态随着投资行为“买”风险占优度变化的演变轨迹。整体上,选择投资行为“买”的投资者比重随投资行为“买”风险占优度增长而增长;选择投资行为“卖”的投资者比重则对应减少。同时发现,BA网络和IN网络中的投资者选择投资行为“买”的均衡值低于规则网络和WS网络,一定程度上反映了网络异质性对投资行为演变均衡产生的影响。此外,四类网络中的“买”和“卖”投资行为均衡态近似表现为阶梯式递增和递减,且BA网络和IN网络中选择投资行为“买”和“卖”的投资者比重在相应同一阶梯区间内的波动性要大于规则网络和WS网络。

四、网络拓扑结构对股市羊群行为演化的影响

网络拓扑结构直接影响投资者间的信息交互,极易导致股市行为演变路径的差异性,因此,分析网络拓扑结构对股市羊群行为演变的影响具有重要作用。文中引入随机占优理论来描述网络连通度和异质性特征,并解析其对股市投资行为演变的影响效应。采用一阶随机占优描述网络连通度,若网络1G的度大于网络2G的度,则称网络一阶随机占优于网络;考虑到网络异质性反映了网络连通度的方差,则采用二阶随机占优描述网络异质性,即若网络2G的异质性高于1G,则称网络1G二阶随机占优于网络。基于此,下面分别运用数值解析和仿真模拟的方法来解构网络连通度和网络异质性对股市羊群行为演变的影响。

(一)数值解析

1.网络连通度对股市羊群行为演变的影响

在式(7)中代入θ=0,k1=0,恒成立。由此可见,q越小,也越小,选择投资行为“买”的投资者比例也就越小。

使得:

2.网络异质性对股市羊群行为演变的影响

使得:

图3 :网络结构特征与投资行为状态均衡间的逻辑关系

基于网络一阶随机占优和二阶随机占优特征对股市羊群行为演化的影响效应分析,发现网络结构特征对投资行为状态演化均衡的影响受相应投资行为风险占优度影响。如果投资行为风险占优,那么网络连通度越高、异质性越低,越有利于投资者采用相应的投资行为;二者间的逻辑关系如图3所示。

(二)模拟仿真

基于上述数值解析,本节采用与3.2节中的相同实验参数,进行模拟仿真,结果如图4、图5和图6所示。

q

图4描述了不同网络连通度下,股市投资行为“买”均衡随态随风险占优度变化的演变轨迹。当网络连通度为<k>=4或<k>=10时,四类网络中投资行为“买”均衡态都随投资行为“买”风险占优度增大而增大,且呈现近似的阶梯上升趋势;当风险占优度(0.5,1)近似区间内,选择投资行为“买”的投资者比重相对稳定,反映了当投资行为“买”并非风险占优度时,投资者呈现出的趋同性模仿,这也在一定程度上表现出投资者的有限理性特征。同时,对于规则网络和WS网络,网络连通度的差异性对投资行为“买”的均衡不产生影响;然而,在BA网络和IN网络中,网络度<k>=10时,投资者选择投资行为“买”的比例均低于网络度<k>=4的状态,即网络度<k>=10延缓了投资者投资行为“买”比例的增长速度;而且,IN网络中的投资者投资行为“买”比例随风险占优度增加而降低的速度更慢,基于验证了上节中的理论分析结论。

图4 :网络连通度的差异性对股市投资行为均衡演化的影响

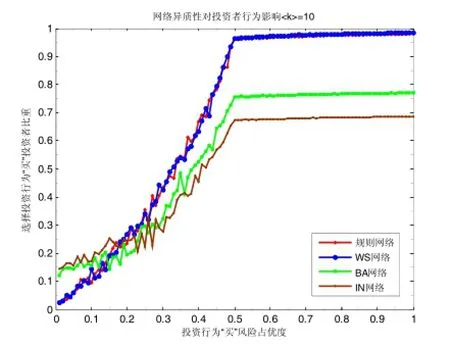

图6 :网络异质性对股市投资行为均衡的影响及对比分析<k>=10

图5 :网络异质性对股市投资行为均衡的影响及对比分析<k>=4

图5和图6均描述了网络异质性对股市投资行为“买”均衡演变的影响。由图5,当网络连通度<k>=4时,四类网络中投资者投资行为“买”比重均随投资行为“买”风险占优度的增加而增加;规则网络和WS网络中的投资行为“买”均衡态基本等同,BA网络和IN网络中的均衡态均低于规则网络和WS网络,且IN网络中的均衡值最小,表明网络异质性越高,投资行为“买”均衡态越低。

由图6,当网络度<k>=10时,类似于网络度<k>=4的情景,四类网络中的投资者投资行为“买”状态均呈上升趋势。此外,不同于网络度<k>= 4的情景,BA网络和IN网络中的投资行为均衡态增加的速度更加缓慢,且均衡态远小于规则网络和WS网络。由此可见,在投资行为“买”风险占优时,网络异质性越低、网络度越小,越有利于投资者选择投资行为“买”策略。

五、结论

基于股市投资者的有限理性假设,针对投资者投资行为的差异化策略性模仿,以投资者间的耦合关联网络为基础,以股市投资行为“买”的均衡演变为研究基准,利用反协调博弈构建主体差异化策略下的股市羊群行为网络演化模型;运用理论分析和模拟仿真的方法,对股市羊群行为的演化过程进行系统性分析。研究结果表明:(1)差异化策略下的股市投资行为均衡态必然存在;(2)演化均衡态受网络结构特征和投资行为风险占优度影响;(3)投资者选择特定行为策略的比例均衡值与相应投资行为策略风险占优度之间呈阶梯状的非严格递增;(4)若投资行为风险占优,则网络连通度越小、异质性越弱,越有利于投资者选择相应的投资行为。

[1] VILLATORO F.The Delegated Portfolio Management Problem:Reputation and Herding[J].Journal of Banking and Finance,2009,33(11):2062-2069.

[2] CHANG E C.An examination of herd behavior in equity markets:An international perspective[J].Journal of Banking and Finance,2000,24(10):1651-1679.

[3] THOMAS C CHIANG,DAZHI ZHENG.An Empirical Analysis of Herd Behavior in Global Stock Markets[J].Journal of Banking and Finance,2010,34(8):1911-1921.

[4] RIZA DEMIRER.Do Investors Herd in Emerging Stock Markets?:Evidence from the Taiwanese Market[J].Journal of Economic Behavior and Organization,2010,76(2):283-295.

[5] EMILIOS C,GALARIOTIS.Herding on fundamental information:A comparative study[J].Journal of Banking and Finance,2015,50(C):589-598.

[6] NICOLE CHOI,HILLA SKIBA.Institutional herding in international markets[J].Journal of Banking and Finance,2015,5(2):246-259.

[7] 宋军,吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001(11):21-27.

[8] TAN L.Herding behavior in Chinese Stock markets:an examination of A and B shares[J].Pacific-Basin Finance Journal,2008,16(1):61-77.

[9] DEMIRER R,KUTAN A M.Does herding behavior exist in Chinese stock markets?[J].Journal of International Financial Markets Institutions and Money,2006,16(2):123-142.

[10] RIZA DEMIRER.Does the stock market drive herd behavior in commodity futures markets?[J].International Review of Financial Analysis,2015,39:32-44.

[11] ZHENG D.Herding behavior in institutional investors:Evidence from China’s stock market[J].Journal of Multinational Financial Management,2015,32:59-76.

[12] 崔巍.投资者的羊群行为分析-风险回避下的BHW模型[J].金融研究,2009(4):120-128.

[13] 张小成,孟卫东,熊维勤.投资者行为对IPO抑价影响的比较研究[J].中国管理科学,2009,17(5):175-182.

[14] 王郧,华仁海.投资者行为与期货市场波动:基于 OLG 模型和高频数据的理论与实证[J].中国管理科学,2012,20(1):91-101.

[15] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(7):31-43.

[16] WEI Y M.The Cellular Automaton Model of Investment Behavior in the Stock Market[J].Physica A,2003,325(3):507-516.

[17] 梁震中,韩庆兰.基于小世界网络的协同人工股市模型[J].复杂系统与复杂性科学,2009,13(2):70-76.

[18] L BAKKER.A Social Network Model of Investment Behaviour in the Stock Market[J].Physical A,2010,389(6):1223-1229.

[19] 卞曰瑭,李金生,何建敏,等.网络近邻择优策略下的股市羊群行为演化模型及仿真[J].中国管理科学,2013,21(3):40-49.

[20] 卞曰瑭,何建敏,庄亚明,等.基于近邻择优策略的股市羊群行为网络协同演化模型及仿真[J].管理工程学报,2013,27(4):53-62.

[21] 陈莹,袁建辉,李心丹.基于计算实验的协同羊群行为与市场波动研究[J].管理科学学报,2010,13(9):119-128.

[22] 刘海飞.基于计算实验的股票市场羊群行为机理及其影响[J].系统工程理论与实践,2011,31(5):805-812.

[23] 袁建辉,邓蕊,曹广喜.模仿式羊群行为的计算实验[J].系统工程理论与实践,2011,31(5):855-862.

[24] ALBERT R,BARABÁSI A L.Statistical Mechanics of Complex Networks[J].Rev. Mod. Phys,2001,74(1):47-97.

[25] JOHANSEN A,SORNETTE D.Log-periodic Power Law Bubbles in Latin-American and Asian Markets and Correlated Anti-bubbles in Western Stock Markets-An Empirical Study [J].International Journal of Theoretical and Applied Finance,2001(6):853-920.

[26] 卞曰瑭,何建敏,庄亚明.基于主体内禀特征的股市投资网络模型及鲁棒性研究[J].管理工程学报,2013,27(1):108-113.

Network Evolution Model of Herding Behavior in Stock Market Based on Investors’ Differential Investment Strategy

XU LU1,2, ZHUANG YAMING2

(1. Nanjing Institute of Railway Technology, Nanjing 210031, China;2. school of Economics and Management, Southeast University, Nanjing 210089,China)

The volatility of the complex financial markets and the inherent coupling between the investors’ behavior has been concerned by the academic and practical departments. Studying on the evolution of herding behavior in financial markets systemically is important to enhance the supervision ability and promote the stablility of financial markets. Compared to the interconnected investors, some investors are prone to select a complementary strategy of reverse investment to make decision. Evolution model of herding behavior in stock market is developed based on investors’ differential investment strategy by applying the method of anti-coordination game and the assumption of the investors’ limited rationality. Some critical conclusions are draw as follows. We find that the dynamical evolution of investors’ collective behavior is affected by the network structure of the stock market and the effect of risk dominance degree of certain behavior; the stability of equilibrium of trading behavior evolvement dynamics is directly related with the risk dominance degree of some behavior; connectivity and heterogeneity of the network plays an important role in the dynamical evolution of the behavior in stock market.

Differential investment strategy; Complex networks; Herding behavior; Evolution model

F830.91

A

1008-472X(2016)04-0050-10

2016-04-16

国家自然科学基金青年项目“股市模仿性羊群行为涌现、演化和治理的系统建模:基于社会网络视角”(编号:71301078);国家自然科学基金项目“高技术企业自主创新的风险传递、公众风险认知和创新投资关系研究”(编号:71372181);国家自然科学基金项目“基于复杂动力网络的突发事件信息同步传播行为及其模型”(编号:71171051);江苏省高校自然科学研究项目“重大灾害事件风险认知和群体行为协同演化的动力学模型及仿真研究”(编号:13KJB120006)

许 露(1981-),女,江苏南京人,南京铁道职业技术学院讲师,东南大学经济管理学院硕士

本文推荐专家:

李金生,南京师范大学商学院,教授,研究方向: 风险管理、管理复杂性。

李守伟,东南大学经济管理学院,副教授,研究方向: 金融复杂性、金融风险管理。