商业信用、企业异质性与技术创新

——基于中国工业企业的实证研究

2016-08-18徐立新

徐立新

◇◇◇管理学

商业信用、企业异质性与技术创新

——基于中国工业企业的实证研究

徐立新

(兰州财经大学 金融学院,甘肃 兰州 730020)

文章基于转型期的中国制度背景分析了商业信用、企业异质性影响企业技术创新的内在逻辑,并基于中国工业企业数据进行了实证检验。实证结果表明:商业信用有助于促进企业技术创新;与国有企业及规模较大的企业相比,商业信用的增加更有助于民营企业和规模较小企业的技术创新。同时,本文采用变量替换、分组样本回归等方法进行了稳健性检验,并且该检验表明本文假说具有较强的稳健性。

商业信用;异质性;技术创新

一、引言

技术创新对一个国家的经济和企业具有重要作用,它是企业保持持续竞争力的关键因素[1,2],对那些高新技术企业及其下属行业的创新绩效具有显著作用[3,4],而且技术创新还有利于增加企业的销售收入和提高企业的盈利水平[5],对中小科技企业的成长作用更加明显[6,7]。进一步,技术创新还有利于国家经济增长方式的转变[8]。鉴于此,中央和各级地方政府部门制定了相关的法律、法规,从各方面鼓励企业技术创新,但是我国的技术创新与发达国家相比还存在一定的差距。

那么,都有哪些因素影响企业技术创新的投入呢?针对这一问题,学术界从多个视角展开研究,但基本上可以分为微观因素和宏观因素。第一,从微观因素的角度。张艳清研究发现集群效应提高了企业创新能力,拓宽了企业的创新途径[1]。徐宁和徐向艺研究了高管激励契约对企业技术创新的影响。他们发现,高管激励契约对技术创新的影响呈现 U型,达到最大值之前,高管激励契约对技术创新具有促进作用,随着高管激励契约值超过极值,高管激励契约对技术创新的影响开始不断减弱[9]。牛泽东和张倩肖发现产权结构的改善和企业规模的扩大是促进装备制造业技术创新效率提高的重要因素[10]。洪银兴认为企业家对技术创新具有重要的导向作用[11]。叶娇和王佳林以江苏省为例研究了 FDI对技术创新的影响,认为外商直接投资促进了技术创新,存在正的溢出效应。而且在经济发展水平越高、基础设施越完善以及人力资本越高的地区,这种促进效应越强[12]。吴延兵探讨了所有制性质差异对技术创新的影响,发现混合所有制企业的技术创新能力最强,国有企业的技术创新能力最弱,而私营企业的专利优势明显,但整体技术创新水平有待提高[13]。苟燕楠和董静研究发现外部风险投资对企业技术创新具有显著影响,有风险投资参与的企业技术创新能力更强。而且,风险投资的类型对企业技术创新的影响存在差异,有政府背景的风险投资企业参与会导致企业技术创新的下降[14]。鲁桐与党印基于2006-2010上市公司数据研究了公司治理水平对技术创新的影响。指出好的公司治理水平对技术创新具有显著的正向作用,但是这种作用在资本密集型、劳动密集型以及技术密集型行业存在差异[15]。第二,从宏观因素的角度。丁华军着重研究了税收政策对企业技术创新的影响,指出税收优惠对企业技术创新具有重要作用[16]。冯宗宪和王青等运用两阶段半参数DEA方法研究发现,政府投入并没有促进企业技术创新,而市场化程度则显著促进了企业技术创新[17]。刘小元、林嵩、Klomp 和 Roelandt等人认为,政府补贴和所得税税率是影响企业技术创新的重要因素。政府补贴与企业技术创新呈正相关关系,所得税税率与企业技术创新、创新产出呈负相关关系,即政府补贴越多、企业税负越轻,技术创新就越多[18,19]。赵红梅认为制度创新是影响技术创新的重要外部因素,产权制度内在化技术创新的外部性,科技制度规范企业的研发活动,而金融制度则起到了激励和稳定作用[20]。韩先锋等认为信息化是推动企业技术创新的重要动力,并且这种影响呈现先上升后下降的倒 U型,而且信息化对技术创新的影响会因为行业、技术密集度以及规模的不同而存在差异[21]。肖文和林高榜研究发现,政府支持并不利于技术创新效率的提高,而研发管理和境外研发资金投入都有助于技术创新效率的提升[22]。Canepa和 Stoneman、Kim和Weisbach以及张杰等人研究了融资约束对企业技术创新的影响[23-25]。

通过对已有文献的梳理发现,学术界对技术创新的影响因素进行了系统的研究,在很多方面也达成了一致。但是,我们发现已有研究仍存在诸多不足和局限。首先,既有文献不管是从微观视角还是宏观视角研究技术创新的影响因素,大多以上市公司为研究对象,继而得出结论。但问题是,我国上市企业毕竟无法代表所有的企业,且上市公司与非上市公司在企业规模、信息披露和资金实力等方面都存在很大的差异,这些差异进而会影响企业的投资行为。因此,通过上市公司或者局部调查数据所得到的结论不具有普遍性,难以引申和进一步的推广。此外,学术界对企业技术创新影响因素的研究要么集中在企业的公司治理结构、外商投资、产业集聚等微观因素,要么集中在政府补贴、制度创新以及税收政策等因素等宏观因素,鲜有学者从需求的角度研究商业信用对企业技术创新的影响,也未对商业信用影响企业技术创新的企业异质性做进一步的探讨,这就为本文的进一步研究提供了一个可行的方向。因此,基于上述分析,本文以工业企业数据库为样本,深入研究商业信用对企业技术创新投入的影响以及其中的作用机制。

本文的意义主要在于以下几点:一是拓展和深化了技术创新的影响因素。本文从需求的角度研究商业信用对技术创新的影响,并从所有制性质和企业规模等维度进行系统和深入的研究,力图发现技术创新影响因素的一般规律;二是为我国技术创新的政策制定提供可借鉴的依据。商业信用对技术创新具有显著的正向促进作用,要想提高我国的技术创新,就转化为如何提高企业的商业信用使用效率,增加商业信用供给。

二、理论分析与假设提出

企业技术创新水平是国家经济发展的动力,也是企业保持竞争力的核心因素。各个国家和政府历来重视企业技术创新的投入,通过多种手段支持和鼓励企业进行技术创新方面的投资。如许多发展中国家采取了财政补贴、税收优惠以及产权保护等手段,但收效甚微。一个重要的但被忽视的因素是企业遭受融资约束、缺乏资金支持,或者说面临融资约束的企业难以有更多的资金进行技术创新投资。众多研究都表明,融资因素是影响企业进行技术创新的关键,尤其对于那些中小企业和高新技术企业[26,27]。企业的融资来源一般可以分为内源性融资和外部融资两个部分,内源性融资主要是企业利润的积累,而外源性融资则包括银行信贷、股权融资、债券融资、商业信用融资等。由于技术创新投入具有前期资金需求量大,投资期长的特点,通常企业难以通过内源性融资解决企业的资金问题,不得不依靠外部融资获得技术创新所需要的资金。

在大多数新兴市场国家,由于金融市场发展落后,企业难以通过股权和债券等直接融资手段获得企业足够的资金用于技术创新的投资,从银行获得贷款和使用商业信用成为企业重要的融资渠道。然而,从银行获得信贷也难以满足企业技术创新的资金需求。第一,企业技术创新内在的高风险、收益的不确定性以及抵押价值的缺乏等不同于普通投资的特点,导致追求稳定收益的银行不愿意给企业贷款从事技术创新活动,企业对技术创新的投资相比于其他投资面临更高的融资约束[28-30]。第二,银行向企业提供贷款都会对企业所投资的项目进行前期审查和评估项目的可行性,而对技术创新项目的审查和评估往往需要比较强的专业知识,而且技术创新项目的特点也决定了银行难以准确的判断其市场前景和收益,导致银行减少企业创新项目的贷款。

在我国,由于金融市场不发达,政府对银行等金融机构的设立和准入实行严格的管制,再加上经济体制和政治体制方面的原因,企业难以通过银行信贷获得技术创新所需要的资金。事实上,非正规金融形式的商业信用已成为中国企业技术创新和研发投资的重要融资来源[25]。企业通过商业信用融资投资于技术创新项目要比银行信贷具有更多的优势。一是商业信用融资成本更低。由于技术创新投资项目的复杂性和专业性,导致银行等金融机构在决定是否贷款时对项目的评估需要付出相对高昂的评估成本,因此,银行向企业技术创新项目的贷款往往要求较高的利息回报。而企业商业信用融资则可以降低企业的融资成本,因为企业之间的经济往来使商业信用供给企业积累了大量的关于商业信用需求企业技术创新项目的信息,对技术创新的未来收益和发展有更充分的认识。因此,商业信用融资成本更低,况且不需要资产抵押[31]。二是商业信用融资更加快捷和便利。不同于银行贷款复杂的审批程序和项目评估,商业信用融资要简单很多。因为商业信用的供给者和商业信用的需求者经常有业务上的往来,企业之间互相彼此了解,信息不对称程度低,商业信用的供给方能够清楚的了解需求企业的财务状况、市场占有额等,这样企业更容易获得商业信用融资,进行技术创新的投资。基于上述分析,本文提出如下假设:

假设1:在其他条件不变的情况下,商业信用与企业技术创新显著正相关。

在我国,以国有银行为主导的金融体系对企业的信贷存在“所有制歧视”和“规模歧视”[25],那些民营企业和规模较小的企业难以获得银行贷款,导致企业由于资金约束难以进行技术创新项目的投资,迫使企业更多的利用商业信用进行融资,以补充企业的资金不足[32]。民营企业和规模较小企业难以获得银行信贷的原因在于:一方面是企业自身原因,由于这些企业规模小、缺乏足够的资产抵押,导致银行信贷的风险较大。另一方面,市场上关于民营企业和中小企业的信息相对较少,导致银行和企业之间的信息不对称程度更加严重,银行给这些企业贷款需要付出比那些大企业更多的信息搜集成本和监督成本,这些也导致企业融资困难。最后,与民营企业相比,国有企业与权利当局的特殊关系,存在政府干预以及国有企业的预算软约束,导致国有企业很容易获得银行贷款,而民营企业则面临融资约束。而企业通过商业信用则替代了银行贷款,使企业有更多的资金用于技术创新的投资。基于上述分析,本文提出如下假设:

假设2:在其他条件不变的情况下,与国有企业相比,商业信用更有助于民营企业的技术创新。

假设3:在其他条件不变的情况下,与规模较大的企业相比,商业信用更有助于规模较小企业的技术创新。

三、研究设计

(一)样本与数据

本文数据来自于由国家统计局负责调研组建的1998-2009年中国工业企业统计数据库,其统计对象包括了全部国有企业和规模以上(主营业务收入超过500万元)的非国有企业。关于数据的处理方法,参照李玉红和王皓等的做法,去掉了逻辑错误的数据,如销售收入、固定资产为负的数值[33]。同时,也删除了重复和缺省的数据。为了消除异常值对本文结果的影响,全部数据都进行了相应的缩尾处理。

(二)变量定义与模型设定

1.变量定义

本文主要研究商业信用通过缓解企业的融资约束,进而促进了企业技术创新的投入,因此,关于商业信用的衡量,参照张杰、芦哲和胡海青、崔杰等的做法[25],采用应付账款与企业销售收入的比值[34]。企业技术创新的衡量参照邵传林的做法,采用工业企业数据库中企业新产品价值与销售收入的比值[35]。所有制性质的衡量,参照余明桂和潘红波的方法,按着企业的注册类型进行划分,注册类型为国有则认为该企业为国有企业,注册类型为私营则该企业划分为私营企业[36]。关于企业规模的衡量采用企业总人数的自然对数。其他控制变量还包括,企业的销售增长率、现金流、资产负债率、固定资产投资、企业年龄、人均GDP以及金融市场化发展程度。以上各变量的定义和计算方法如表1所示:

表1 :主要变量的解释与计算

2.模型设定

为了检验假设1,设立如下计量模型:

其中,itInn代表企业i第t年的技术创新,代表企业i第t年的商业信用,代表一组控制变量,包括企业的销售增长率Growth、现金流Cash、资产负债率Lever、固定资产投资Collateral、企业年龄Age、人均GDP以及金融市场化发展程度Fp。为不可观测的行业固定效应,表示年度固定效应,表示地区固定效应。参照邵传林的研究,本文模型均在控制行业固定效应、年度固定效应和地区固定效应的基础上采用混合OLS法进行估计[35]。其中,行业固定效应通过加入44个行业虚拟变量来衡量,年度固定效应通过加入时间虚拟变量来衡量,地区固定效应通过加入30个省份虚拟变量来衡量。α0为常数项,α1和βj为系数,如果假设1成立,则α1>0。

为了检验假设2,设立如下计量模型:

其他变量的结束与计量模型(1)一致。

为了检验假设3,设立如下计量模型:

(三)描述性统计

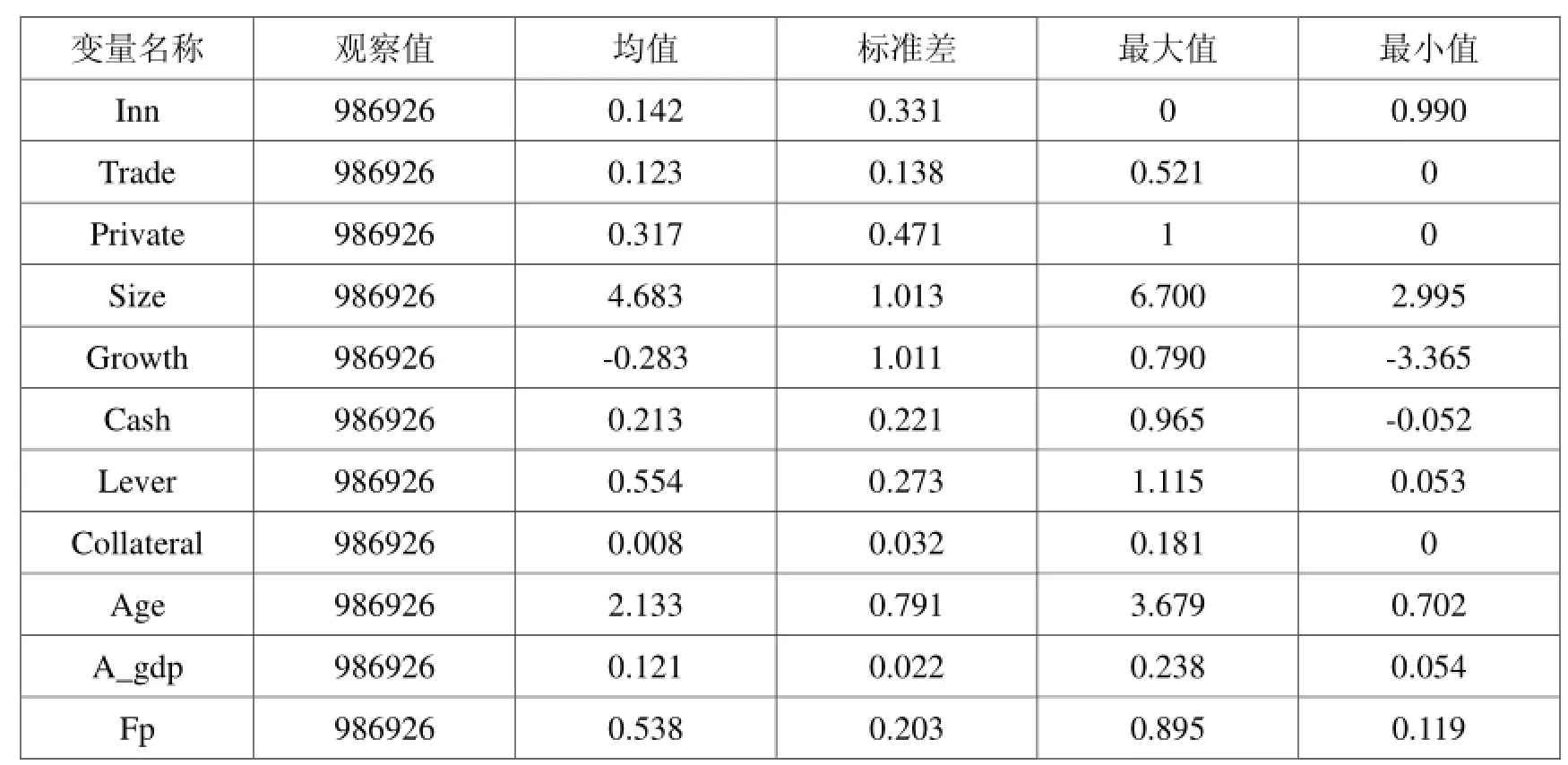

表2提供了主要变量的统计性描述。从全体样本的统计中发现,Inn的均值为 0.142,说明我国的企业技术创新较低,标准差为0.331,说明企业之间的技术创新存在较大差异。商业信用Trade的均值为0.123,标准差为0.471,商业信用使用较低,并且企业之间也存在较大的差异。

变量名称 观察值 均值 标准差Inn 986926 0.142 0.331 Trade 986926 0.123 0.138 Private 986926 0.317 0.471 Size 986926 4.683 1.013 Growth 986926 -0.283 1.011 Cash 986926 0.213 0.221 Lever 986926 0.554 0.273 Collateral 986926 0.008 0.032 Age 986926 2.133 0.791 A_gdp 986926 0.121 0.022 Fp 986926 0.538 0.203最大值 最小值0 0.990 0.521 0 1 0 6.700 2.995 0.790 -3.365 0.965 -0.052 1.115 0.053 0.181 0 3.679 0.702 0.238 0.054 0.895 0.119

表3是主要变量的相关系数矩阵。商业信用Trade与Inn的相关系数为0.039,在1%的水平上显著为正,初步说明商业信用有利于企业技术创新的增加。另外ivatePr、zeSi也与Inn正相关。

表3 :主要变量的相关系数矩阵

四、实证结果分析

(一)对假设1的检验

表4是对假设1的计量回归结果。模型(1)仅控制住了行业效应,未控制区域效应和时间效应。从模型(1)可知,Trade的系数在 1%的水平上显著为正。模型(2)在模型(1)的基础上进一步控制了年度效应,发现Trade系数为0.0026,在1%的水平上显著为正。模型(3)在模型(2)的基础上控制了地区效应,发现Trade的系数依然在1%水平上显著为正。金融市场化水平也是影响技术创新的重要外部变量,因为金融市场化水平提高导致企业更容易获得融资,从而影响企业技术创新的投资。模型(4)在模型(3)的基础上加入了反应金融市场化水平的Fp变量,结果显示Trade系数依然在 1%水平上显著为正。此外,由于商业信用需求的增加可能反映了地区经济发展水平的高低,商业信用对技术创新的影响可能并不是商业信用自身的影响,而是经济发展水平对技术创新的影响,因此,模型(5)在模型(4)的基础上加入了反应经济发展的变量A_gdp,结果显示Trade的系数依然在1%水平上显著为正,进而印证了假设1。

表4 :对假设1的检验

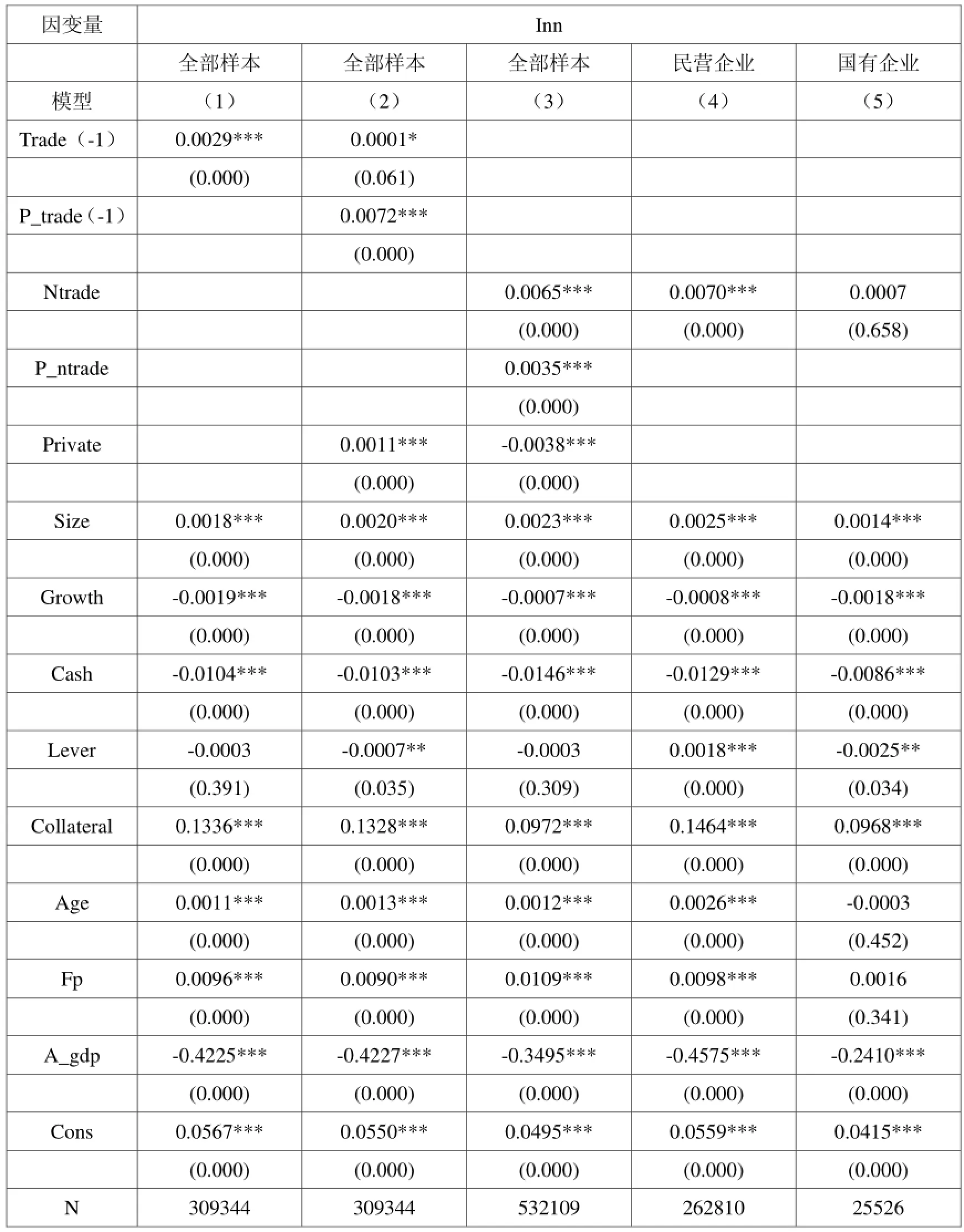

(二)对假设2的检验

表5是对假设2的回归检验结果。模型(1)中是全部样本的回归结果,并且全部控制了行业效应、年度效应和地区效应。由模型(1)可知,Trade的系数为0.0014在5%的水平上显著为正,P_trade的系数为0.0062,在1%的水平上显著为正,说明与国有企业相比,商业信用对技术创新的促进作用在民营企业更强。为了考察国有企业和民营企业内部Trade与Inn的关系,分别对国有企业和民营企业进行回归,结果如模型(2)和模型(3)。模型(2)中,Trade的系数在10%的水平上为正,模型(3)中民营企业Trade系数在在1%水平上显著为正。并且民营企业Trade系数大于国有企业Trade系数。假设2成立。

表5 :对假设2的检验

(三)对假设3的检验

表6是对假设3的回归结果。模型(1)中,S_trade的系数在5%的水平上显著为正,说明与规模较大的企业相比,商业信用对规模较小企业技术创新的促进作用更强。为了进一步研究商业信用对企业技术创新在企业规模中的差异,将企业规模分为大规模企业组和小规模企业组分别进行回归。如果企业的规模Size小于样本规模的均值,在该企业为小规模企业,如果企业的规模Size大于样本均值,则属于大规模企业样本组。模型(2)和模型(3)分别是大规模样本组和小规模样本组的回归结果。由模型(2)可知,Trade的系数为0.0027,在10%的水平上显著,模型(3)中Trade的系数为0.0030在1%的水平上显著为正,这说明商业信用对企业技术创新的促进作用在规模较小的企业中更强,效果更显著。假设3得到证明。

表6 :对假设3的检验

(四)对假设1、假设2和假设3的稳健性检验

为了保证结果的稳健性,有必要对假设1、假设2和假设3进行稳健性检验。表7是对假设1和假设2的稳健性检验。对假设1和假设2的稳健性检验采用另种方法,一种是采用商业信用滞后项进行回归。因为商业信用对企业技术创新的影响往往存在滞后性,同时为了缓解内生性问题,我们采用商业信用的滞后项;二是采用商业信用净额代替商业信用进行回归检验。商业信用净额采用(应付账款-应收账款)/销售收入来衡量。回归结果如表7。

表7 :对假设1和假设2的稳健性检验

表8是对假设3的稳健性检验。采用企业固定资产的自然对数来衡量企业规模,D_size1是企业规模的虚拟变量,如果企业规模小于样本平均值,则D_size1取值为1,否则取值为0。S1_trade是与D_size1的交乘项。由模型(1)可知,S1_trade的系数在 5%的水平上显著为正,说明商业信用对企业技术创新的影响在小规模企业更强。按着企业规模的大小分组检验发现,在模型(2)的大规模企业组中,Trade的虽然不显著,但符号为正,符合预期,模型(2)中Trade的系数在 5%水平上显著为正。假设3的稳健性得到印证。

注:括号中数字为P值,***、**和*分别表示在1%、5%和10%水平上显著。

五、结论与启示

本文基于转型期的中国为背景,以1998-2009年中国工业企业数据库为样本,研究了商业信用与企业技术创新之间的关系以及这种关系在所有制性质不同、规模不同企业中的差异。实证结果表明:在其他条件相同的情况下,商业信用与企业技术创新呈正向关系,即商业信用有助于企业技术创新;按照所有制性质分为国有企业和民营企业进行分组回归发现,在其他条件相同的情况下,商业信用对企业技术创新的促进作用在民营企业表现的更强;进一步研究发现,企业规模的大小也会影响到商业信用与企业技术创新的关系。在其他条件相同的情况下,与规模较大的企业相比,商业信用对企业技术创新的促进作用在规模较小的企业更显著。同时,本文还采用变量替换、分组样本回归等方法进行稳健性检验,均发现商业信用有助于企业技术创新,而且这种作用在民营企业和规模较小的企业更显著。这也说明,民营企业和规模较小的企业在商业信用发展中受益更多。

本文的研究结果具有重要的政策启示意义。处于转型经济中的我国,由于政府干预、金融市场不发达以及信息不对称,导致银行存在普遍的信贷歧视。民营企业和规模较小的企业难以获得银行信贷,导致严重的融资约束,从而企业相应减少了对技术创新的投资。随着商业信用的快速发展和广泛应用,在企业融资约束得到缓解的同时,也有助于企业加大对技术创新的投入。因此,切实从国家宏观政策和制度层面加大对企业商业信用的保护,鼓励企业之间互相使用商业信用。另外,也要进一步深化金融体制改革,鼓励银行之间的竞争、加大银行信贷供给数量。而且,还要扩大企业直接融资比例,拓宽企业融资途径,为企业技术创新提供资金支持。

[1] 张艳清.产业集群内中小企业技术创新与政府行为[J].企业经济,2011(9):107-110.

[2] 封伟毅,李建华,赵树宽.技术创新对高技术产业竞争力的影响-基于中国 1995-2010年数据的实证分析[J].中国软科学,2012(9):154-164.

[3] 曹勇,苏凤娇.高技术产业技术创新投入对创新绩效影响的实证研究-基于全产业及其下属五大行业面板数据的比较分析[J].科研管理,2012(9):22-31.

[4] 马文聪,朱桂龙.供应商和客户参与技术创新对创新绩效的影响[J].科研管理,2013(2):19-26.

[5] 周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?-基于16年中国制药上市公司专利申请数据的实证研[J].金融研究,2012(8):166-179.

[6] 冒乔玲,许敏.技术创新驱动企业成长的绩效分析-基于创新型上市公司的实证研究[J].企业经济,2012(4):17-23.

[7] 陈晓红,马鸿烈.中小企业技术创新对成长性影响-科技型企业不同于非科技型企业?[J].科学学研究,2012(11):1749-1760.

[8] 唐未兵,傅元海,王展祥.技术创新、技术引进与经济增长方式转变[J].经济研究,2014(7):31-43.

[9] 徐宁,徐向艺.控制权激励双重性与技术创新动态能力-基于高科技上市公司面板数据的实证分析[J].中国工业经济,2012(10):109-121.

[10] 牛泽东,张倩肖.中国装备制造业的技术创新效率[J].数量经济技术经济研究,2012(11):51-67.

[11] 洪银兴.科技创新中的企业家及其创新行为-兼论企业为主体的技术创新体系[J].中国工业经济,2012(6):83-93.

[12] 叶娇,王佳林.FDI对本土技术创新的影响研究-基于江苏省面板数据的实证[J].国际贸易问题,2014(1):131-138.

[13] 吴延兵.不同所有制企业技术创新能力考察[J].产业经济研究,2014(2):53-64.

[14] 苟燕楠,董静.风险投资背景对企业技术创新的影响研究[J].科研管理,2014(2):35-42.

[15] 鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):115-128.

[16] 丁华军.鼓励技术创新的税收政策研究[J].特区经济,2007(2):216-217.

[17] 冯宗宪,王青,侯晓辉.政府投入、市场化程度与中国工业企业的技术创新效率[J].数量经济技术经济研究,2011(4):3-17,33.

[18] 刘小元,林嵩.地方政府行为对创业企业技术创新的影响-基于技术创新资源配置与创新产出的双重视角[J].研究与发展管理,2013(5):12-25.

[19] KLOMPL,ROELANDTT.InnovationPerformanceandInnovationPolicy:theCaseofthe Netherlands[J].Economist,2004,152(3):365-374.

[20] 赵红梅.制度创新与企业技术创新的互动及作用机理[J].企业经济,2013(7):35-39.

[21] 韩先锋,惠宁,宋文飞.信息化能提高中国工业部门技术创新效率吗[J].中国工业经济,2014(12):70-82.

[22] 肖文,林高榜.政府支持、研发管理与技术创新效率-基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[23] CANEPA A,STONEMAN P.Financial Constraints to Innovation in the UK:Evidence from CIS2 and CIS3[J].Oxford Economic Papers,2008,60(4):394-398.

[24] KIM W,WEISBACH M S.Motivations for Public Equity Offers:An International Perspective[J].Journal of Financial Economics,2008,87(2):281-307.

[25] 张杰,芦哲.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10):66-90.

[26] HALL B H.Investment and Research and Development at the Firm Level:Does the Source of Financing matter?[R].Cambridge:National bureau of economic research,1992:1-20.

[27] HIMMELBERG C P,PETERSEN B C.R&D and Internal Finance:A Panel Study of Small Firms in High-tech Industries[J].The Review of Economics and Statistics,1994(1):38-51.

[28] AGHION P,HOWITT P,BRANT-COLLETT M,et al. Endogenous Growth Theory[M].MIT:MIT press,1998:1-10.

[29] BROWN J R,FAZZARI S M,PETERSEN B C.Financing Innovation and Growth:Cash Flow,External Equity,and the 1990s R&D Boom[J].The Journal of Finance,2009,64(1):151-185.

[30] 王山慧.中国上市公司R&D投资的融资约束研究[D].武汉:华中科技大学,2013:23-56.

[31] 徐晓萍,李猛.商业信用的提供:来自上海市中小企业的证据[J].金融研究,2009(6):161-174.

[32] 苏存,马力,侯世宇.商业信用与中小企业外部融资:日本的经验教训及启示[J].金融发展评论,2011(2):60-70.

[33] 李玉红,王皓,郑玉歆.企业演化:中国工业生产率增长的重要途径[J].经济研究,2008(6):12-24.

[34] 胡海青,崔杰,张道宏.商业信用、融资约束对科技型中小企业R&D投资的影响[J].科技进步与对策,2015(8):113-117.

[35] 邵传林.制度环境、产权性质与企业家创新精神-来自中国工业企业的经验证据[J].证券市场导报,2015(3):20-25.

[36] 余明桂,潘红波.所有权性质、商业信用与信贷资源配置效率[J].经济管理,2010(8):106-117.

Empirical Research on Effect of Trade credit and Enterprise heterogeneity on Technological innovation based on data of Chinese Industrial Enterprises

XU LIXIN

(School of Finance, Lanzhou University of Finance and Economics, Lanzhou 730020, China)

This paper, based on the background of the transformation of China, analyzes the internal logic of how trade credit and heterogeneity affect enterprise technology innovation, and makes an empirical test by using data of Chinese industrial enterprises in 1998-2009. Empirical results show that: trade credit is helpful to promote enterprise technological innovation; compared with state-owned enterprises and large enterprises, the increase of trade credit is more helpful to the technological innovation of private enterprises and smaller enterprises. At the same time, this paper uses the methods of variable substitution and packet sample regression to test the robustness.

Trade credit; Enterprise heterogeneity; Technological innovation

F272

A

1008-472X(2016)04-0001-12

2016-04-16

甘肃省社科规划项目(YB051);兰州财经大学丝绸之路经济研究院 2015年度重点项目(JYYZ201505)

徐立新(1971-),男,四川自贡人,兰州财经大学金融学院,副教授,研究方向:科技金融。

本文推荐专家:

蒲晓晔,西安财经学院,副教授,研究方向:金融理论与政策。

赵明霄,兰州财经大学,教授,研究方向:金融理论与政策。