财政支出波动性对居民消费的影响

2016-08-16廖信林王雪艳吴友群

廖信林,王雪艳,吴友群,2

(1.安徽财经大学 经济学院,安徽 蚌埠 233000; 2.中央财经大学 经济学院,北京 100081)

财政支出波动性对居民消费的影响

廖信林1,王雪艳1,吴友群1,2

(1.安徽财经大学 经济学院,安徽 蚌埠233000;2.中央财经大学 经济学院,北京100081)

随着中国经济进入新常态,消费已然成为整个国民经济发展的重要支撑。然而财政支出的不确定性也会通过各种传导机制影响居民整体消费水平。从已有文献来看,大部分学者都只是基于财政支出水平量对消费产生的影响进行研究,对财政支出波动性与消费之间关系的理论研究仍然不足。基于VAR模型下,首先以财政支出的一阶差分量作为财政支出波动量,然后对两者之间的关系进行研究发现,财政支出波动与居民消费之间存在着长期的均衡关系,财政支出的正向变动会相应地带来消费水平的减少,并且这种波动对消费的影响大概持续一年左右。

财政政策;财政支出波动;消费;VAR模型

近年来,我国财政赤字规模持续上升。2008年10月,国际金融危机全面爆发,为了保持经济持续增长,我国政府推出“四万亿救市计划”。十八大以来,我国经济进入“新常态”,加快推进新型城镇化,为此,政府对基础设施的投入力度加大,财政支出规模大幅度增加。由于我国经济正处于转轨时期,经济下行压力增大,经济结构不稳定,受这一经济形势的影响,财政政策作为宏观调控中最直接有效的工具也表现出一定的不确定性。同时,国内财税体制改革进程的加快更是加剧了这种不确定性。财政政策的这种不确定性,必然会对微观经济主体在消费、投资等决策时带来一定的影响,除此之外,还会带来如消费需求不足、中央财政赤字过高、地方债务负担严重等经济问题。因此,对于财政支出波动与居民消费水平之间关系的研究不仅大大丰富了相关理论体系,而且对于我国财政政策的制定也会产生一定的理论指导意义。

一 文献综述

长期以来,国内各学者纷纷从不同角度对财政支出波动性与消费之间的关系进行了相关理论研究,得出的结论也不尽相同。

陈守东、杨东亮(2009)[1]将财政支出不确定性分解为内生冲击和外生冲击,分别研究了这两种不确定性对居民消费的影响,发现确定性的内生冲击与居民消费之间呈现负相关的关系,随机的外生冲击则与居民消费之间呈现正相关的关系。晏艳阳、宋美喆(2013)[2]利用工具变量法对财政支出波动性与居民消费波动之间的关系进行研究,认为居民消费波动显著受财政支出波动影响,且二者之间呈现正相关的关系。杨海生,聂海峰等(2014)[3]通过引入动态模型分析,得出财政收入波动显著地抑制了财政收入增长,但是财政支出波动对财政支出的增长却没有显著的影响。方福前(2014)[4]利用可加模型,分别对行政管理费支出、社会文教费支出、国防费支出以及经济建设费支出与居民消费之间的影响进行研究,发现不同类型的财政支出对居民消费的效应均不同。陈杰,王立勇(2015)[5]对我国财政政策波动与经济增长之间的关系进行了实证分析,发现我国财政政策的波动会对经济增长带来不利的影响。王立勇,祝伟等(2015)[6]以北京市为例,研究地方政府财政收支的不确定性。并指出政策的不确定性的确会影响微观经济主体,对其在进行消费、投资等决策时会产生影响,从而给整个宏观经济的调控带来不利影响。

现阶段,我国学术界对财政支出相关的理论研究大都侧重于支出绝对量,鲜少涉及对财政支出波动量的研究。本文立意新颖,采用VAR模型对财政支出规模的变动量与消费增长率之间的关系进行了相关研究。不足之处主要表现在两个方面,一是由于数据的局限性,对于缺失的数据采用简单估计方法得出。二是没有进一步分析消费增长如何导致财政支出波动。

二 模型及数据选取

1. 模型选取。

一般来说,传统的经济计量方法大多数是基于现有的经济理论来描述变量间关系的模型,它在对于变量之间存在的动态联系方面局限性较大。而向量自回归模型恰恰弥补了这方面的不足,VAR模型将系统中每个内生变量作为系统中每个变量的滞后值来构造模型,更加清晰明了地描述出个变量之间存在的动态影响关系。因此,通过选择VAR(P)模型来研究财政支出波动与居民消费之间的关系。

VAR(P)模型基本结构如下:

yt=∅1yt-1+…+∅pyt-p+Hxt+εtt=1,2,3,…,T

其中yt是k维内生变量列向量,xt是d维外生变量列向量,p表示滞后阶数,T表示研究的样本个数。H是k×d维待估计的系数矩阵。εt在这里表示随机扰动项。

2. 数据选取。

本文选择1978-2014年为样本研究期间,所有原始数据均来自《中国统计年鉴》和《新中国六十年统计资料汇编》。所选指标包括居民消费水平(Y)、财政支出(X1)、城乡居民可支配收入(X2)、一年期的存款利率(X3)。

由于各统计年鉴中公布的数据都是以当期价格水平计算得出的名义值,为了获得各指标的真实值,有必要对各变量进行相关处理。文中采用1978年为基期的居民消费价格指数来对居民消费水平进行调整。对名义财政支出量的调整主要通过全国商品零售价格指数。在经济社会中,财政支出波动一般通过收入和利率这两个重要变量间接对居民消费产生影响,因此选择收入和利率这两个变量作为控制变量。

三 实证分析

1. 单位根检验。

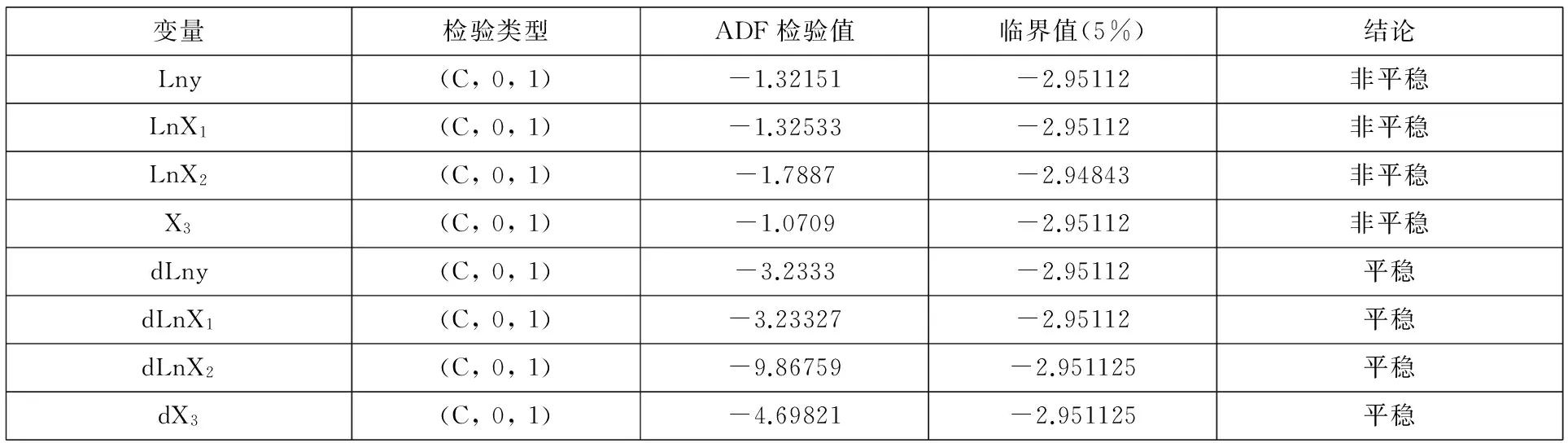

文中所选取的各指标均为时间序列,为了消除时间序列内存在的异方差现象,对所有变量均采用自然对数形式。如果利用非平稳时间序列进行回归,极易产生虚假回归,因此在回归检验之前,有必要对各时间序列进行稳定性检验。

本文采用ADF单位根检验法对居民消费水平(Lny)、财政支出(LnX1)、城乡居民可支配收入(LnX2)和一年期存款利率(X3)进行稳定性检验。显著性水平为5%,以AIC最小化原则为标准。

表1 ADF单位根检验结果

注:(C, T, K)表示ADF单位根检验方程形式,C为截距项,T为趋势项,K为滞后期。其中dLny、dLnX1、dLnX2、dX3分别表示对应变量的一阶差分形式。

由表1中ADF检验结果可知,在5%显著水平下,居民消费水平、财政支出、城乡可支配收入以及一年期利率这些时间序列变量都未能通过单位根检验,均呈现出非平稳性,然而对于这些时间序列变量的一阶差分序列,各单位根检验值均小于其临界值,序列呈现出平稳特性。因此,在以下实证检验过程中均使用上述变量的一阶差分序列进行实证分析。

2. 模型建立。

对于向量自回归模型的构建,首先是确定VAR模型的最佳滞后阶数p。在确定最佳滞后期时主要依据赤池信息准则(AIC)、贝叶斯信息准则(SC)和汉南-坤准则(HQ)。得到表2的检验结果。

表2 滞后期检验结果

注:“*”为在标准值最小情况下所选的滞后阶数

在5%显著水平下,通过对各信息准则下的检验值比较分析,最佳滞后期确定为2,因此对本文建立VAR(2)模型,得出如下的检验结果。

R2为0.8044,说明模型整体拟合效果较好,F检验值为18.5110表明自变量对于因变量有显著影响。财政支出波动的滞后一期和滞后二期对当期的居民消费增长率影响系数之和为负,表明财政支出波动对居民消费增长率之间是存在负向的影响关系。表明当财政支出的增加会带来居民消费水平的减少,这也就意味着财政支出的波动对居民消费存在着“挤出效应”。

3. 稳定性检验。

由于不确定文中所构建的VAR(2)模型是否满足经济系统中稳定性要求,因此,首先是通过计算AR特征多项式,然后利用各特征多项式的单位根倒数是否都处于单位圆内来判断模型的稳定性,如果各单位根倒数都位于单位圆内,那么则说明文中建立的模型是稳定的,反之,则说明模型不稳定。AR特征根图如下所示。

图1 AR特征根图

由图1可以看出,各单位根倒数都位于单位圆内,表明由居民消费增长率、财政支出波动率、一年期存款利率以及城乡居民可支配收入所构成的一个宏观经济系统是稳定的,即文中所建立的VAR(2)模型是稳定的。

4. 协整检验。

在短期内,财政支出波动的确会对居民消费产生影响。但是对于这两者在长期内关系如何,仍然不得而知。因此利用Johansen协整检验方法中特征根迹检验(trace检验)来对两者之间是否存在着长期的均衡关系进行检验。

根据特征根迹检验结果可知,在5%显著水平下,迹统计量小于临界值,伴随概率大于显著水平,因此不能拒绝原

表3 Johansen协整检验

注:“*”表示在5%显著水平下拒绝原假设

假设,认为只存在一个协整关系,说明居民消费增长和财政支出波动之间存在着长期的均衡关系。

5. 格兰杰因果检验。

财政支出波动与居民消费之间在长期内是存在着稳定的均衡关系,然而对于这两者之间的影响方向仍不确定,因此,利用格兰杰因果检验对这一影响方向进行检验。

表4 格兰杰因果检验结果

根据表4中格兰杰因果检验结果可知,Wald联合检验值较大,在5%显著水平下,均大于其临界值,因此拒绝原假设,认为财政支出波动是居民消费的Grange原因,同样,居民消费也是财政支出的Granger原因。说明财政支出波动与居民消费水平之间存在着互为因果的关系。

6. 脉冲响应函数。

由图2脉冲响应函数可知,当财政支出受到外界冲击时,会导致居民消费水平出现负向变动。在冲击开始的前五期,消费水平出现剧烈波动,随着时间的推移,波动幅度逐渐减小,在冲击开始的12期时,波动基本平息,15期时,波动完全消失。这也意味着,财政支出波动对居民消费的影响一般持续在一年左右。

图2 脉冲响应函数图

注:基于本文研究目的,主要分析财政支出波动冲击对居民消费的影响,因此并未对其他变量给消费带来的冲击做出相关分析。

四 原因分析

综上可知,当财政支出增加时,反而会带来居民消费一定程度的减少。这主要归因于以下几个方面。

1. 城乡收入结构失衡。

基于财政支出功能的角度来看,一般将财政支出分为三类。分别包括投资性支出、消费性支出以及保障性支出。(杨文芳,方齐云,2010)[7]其中投资性支出是指那些政府为了推动经济快速发展或者反经济周期时而进行的支出,如政府进行的一系列基础设施投资或者技术领域的研究开发等。消费性支出是指为了使一些公共管理机构正常运转所进行的财政支出,这类支出一般包括对国防安全以及公共安全等方面。保障性支出则是指包括对落后地区进行转移支付、教育以及医疗卫生方面的财政支出。

现阶段,我国依然存在着严重的收入差距较大问题。近年来,为了减少各地区间的收入差距以及城乡间之间的收入差距,使得社会财富再分配更加公平,中央政府对落后地区的转移支付和财政补贴规模一直处于攀升的趋势,除此之外,政府支农支出也大幅度提高。中央政府的这一转移支付通过直接作用于居民可支配收入进而影响居民消费水平。但是由于农民在劳动力市场上总是处于劣势,预期未来收入不会有较大的增长,对未来收入存在着较大的不确定性。因此,城乡之间收入的失衡严重抑制了农民的消费意愿。因此,尽管保障性支出在财政总支出中所占比例有所上升,并没有带来消费的明显增加。

2. 地方政府间恶性竞争。

1994年分税制以来,中央政府和地方政府在财权方面经历了重大变革,财权高度集中于中央政府,地方财权受到严重限制。中央政府在制定财政政策方面拥有绝对的自主权,而地方政府则只能执行中央政府制定的财政政策。财政分权以来,地方政府的财政来源减少。因此,地方政府通过向各企业机构出让土地引进投资同时获得土地出让金增加地方财政收入。除此之外,又由于中央政府将GDP增长作为主要的政绩考核指标,所以各地方政府竞相通过增加地方政府的投资性支出来推动提高当地政府的经济增长。导致地方政府投资性支出大幅度增加。然而投资性支出对城乡居民消费有明显的挤出效应。(邹红,王彦方等,2014)[8]这就使得与居民收入休戚相关的保障性支出大幅减少,损害了居民消费的积极性,最终导致消费水平降低。

3. 财政政策波动性较大。

政府财政支出波动的滞后效应对居民消费水平影响较大,这就意味着政府前一期和前两期的财政支出波动率均会对当期的消费水平产生影响。导致这一现象产生的原因是居民无法及时调整对未来经济形势的预期。

当政府上一期财政支出增长率为负时,也就意味着政府实行的是紧缩性的财政政策,支出有所减少。而当中央政府在本期改变财政政策方向,实行宽松性的财政政策,增加财政支出,理论上居民作为一个理性人为了使自己利益最大化,会根据财政政策方向及时调整自己的消费支出以及资产组合。但是事实并非如此,受财政政策滞后效应的影响,即使本期财政政策改变,财政支出发生变动,居民对财政支出变动的敏感程度降低,无法及时改变自己对经济形势的预期,依然会按照之前的消费习惯进行消费,这在一定程度上也会导致消费不足。

五 结论与政策建议

本文基于VAR模型下,构建了关于居民消费增长率、财政支出波动、居民可支配收入以及一年期存款利率之间的动态关系系统。通过对财政支出变动与居民消费之间的动态关系进行研究发现,财政支出波动与居民消费之间存在负向的影响关系。导致这一现象产生的原因可归纳为以下三点:(1)城乡收入结构失衡抑制农民消费意愿。(2)地方政府间以投资性支出为纽带的盲目“GDP竞赛”。(3)财政政策波动较大导致居民无法及时改变消费习惯。

综上所述,财政支出波动会通过各种渠道最终对消费产生负向影响。本文结合我国实际情况,提出以下几点建议。

1. 调整财政支出结构。

在财政支出中,保障性支出会对居民消费产生一定的促进效应。但是由于城乡居民收入差距较大,农民对未来收入预期存在着较大不确定性,导致这一促进效应不明显。在我国,农民是潜在的巨大消费市场。因此,政府应该首先增加支农支出幅度,加大对农村医疗卫生以及就业保障的支出投入力度,切实解决好农民问题。其次是提高中央政府转移支付的规模,即增加保障性支出和民生性消费支出在财政支出中所占的比例。为居民提供稳定的未来收入预期。最后,我国政府还应该增加投资性支出比例,增加基础设施建设,提高居民整体消费水平。

2. 财政分权程度适中。

当前中国对于财权的划分,中央政府明显地处于绝对的支配地位,而各地方政府则处于相应的屈从地位,表明我国分权程度过高,尽管这在一定程度上会加强中央政府对宏观经济的调控能力,但是同时也会降低居民的消费水平。因此我国政府应该在财政分权方面予以重视,对财政分权进行一定范围内的合理调整。除此之外,还应该改善地方政府的政绩考核指标,一味地将GDP作为地区经济发展程度的判定标准只会加剧地方政府间的GDP竞赛,引起恶性竞争,最终损害经济的发展。

3. 降低财政政策波动性。

最后,由于财政支出波动的滞后效应对居民消费水平会产生一定程度的影响。如果财政支出政策变动频繁,那么居民将无法及时调整自己的消费行为,便会产生“路径依赖”,依然按照自己前一期甚至前两期的消费习惯进行消费。因此,在一定时期内,政府应该减少财政政策的更换频率,降低居民的消费支出波动。

[1]陈守东,杨东亮.我国财政支出不确定性对居民消费影响的实证研究[J].数量经济技术经济研究,2009(9):119-133.

[2]晏艳阳,宋美喆.我国财政支出波动对居民消费波动的影响研究[J].经济与管理,2013(2):11-16.

[3]杨海生,聂海峰,等.财政波动风险影响财政收支的动态研究[J].经济研究,2014(3):88-100

[4]方福前. 政府支出结构对城乡居民消费需求的影响[J].教学与研究,2014(10):5-14.

[5]陈杰,王立勇. 改革开放以来我国宏观调控的有效性研究[J].宏观经济研究,2015(3):50-102.

[6]王立勇,祝伟,等.地方政府财政收支的不确定性:以北京市为例[J].城市发展研究,2015(4):C1-C5.

[7]杨文芳,方齐云.财政收入、财政支出与居民消费率[J].当代财经,2010(2):43-50.

[8]邹红,王彦方,等. 财政分权、政府支出结构与居民消费需求[J].消费经济,2014(5):03-12.

[9]李广众. 政府支出与居民消费:替代还是互补[J].世界经济,2005(5):38-45.

[10]郭庆旺,吕冰洋,等. 财政支出结构与经济增长[J].经济理论与经济管理,2003(11):05-12.

[11]洪源,肖海翔. 政府民生消费性支出对居民消费的影响[J].财贸研究,2009(4):69-76.

[12]郭庆旺,贾雪. 地方政府间策略互动行为、财政支出竞争与地区经济增长[J].管理世界,2009(10):17-27.

[13]刘婉晨,袁闯.我国财政支出的消费传导效应分析[J].消费经济,2006(8):75-78.

[14]张治觉,吴定玉. 我国政府支出对居民消费产生引致还是挤出效应[J].2007(5):53-61.

[15]李永友,钟晓敏. 财政政策与城乡居民边际消费倾向[J].中国社会科学,2012(12):63-81.

Class No.:F810.45Document Mark:A

(责任编辑:蔡雪岚)

Influence of Fluctuation of Financial Expenditure on Consumption of Residents

Liao Xinlin1, Wang Xueyan1, Wu Youqun1,2

(1.School of Economics, Central University of Finance and Economics, Beijing 100081,China;2.School of Economics, Anhui University of Finance and Economics,Bengbu, Anhui 233000,China)

With the Chinese economy has entered a new norm, consumption has become an important support for the development of the entire national economy. However, fiscal expenditure uncertainty will affect the overall level of consumption through various transmission mechanism. From the view of the existing literatures, the study of most scholars are based on the level of financial expenditure on consumption, theoretical research on the relationship between fiscal expenditure and consumption volatility is still insufficient. This paper is on the basis of the VAR model, first of all to regard fiscal expenditure of first-order difference component as the volatility of fiscal expenditure and then the relationship between the two has studied. The results indicate that fiscal there exists a long-term equilibrium relationship between expenditure fluctuation and resident consumption. Besides that fiscal expenditure positive change will corresponding bring consumption level reduced, and effects of such fluctuations on consumption lasts about a year or so.

fiscal policy; fiscal expenditure fluctuation; consumption;VAR model

A

廖信林,博士,副教授,硕士生导师,安徽财经大学经济学院。研究方向:财政政策、R&D政策、经济增长。

安徽省自然科学基金青年项目(1408085QG144),2015-2016;安徽省哲学社会科学基金一般项目(AHSKY2015D52);安徽省教育厅高校人文社科重点项目(SK2015A217),在研;2016年高校优秀青年人才支持计划重点项目(gxyqZD2016090);安徽省哲学社会科学项目(AHSKQ2014D39)。

1672-6758(2016)08-0051-5

F810.45

王雪艳,在读硕士,安徽财经大学经济学院。研究方向:宏观经济政策。

吴友群,副教授,安徽财经大学经济学院;在读博士,中央财经大学经济学院。研究方向:政府债务,居民消费。