“营改增”对我国经济发展影响的实证分析

2016-08-15高田

高田

(安徽财经大学 金融学院,安徽 蚌埠 233030)

“营改增”对我国经济发展影响的实证分析

高田

(安徽财经大学金融学院,安徽蚌埠233030)

选取2000-2015年我国税收以及国民经济数据为样本,运用统计回归分析方法研究分析全面实施“营改增”对我国国民经济增长的影响.分析结果表明:从长期来看,“营改增”有助于国民经济的健康发展,并根据建立的模型分析,提出“营改增”改革的策略.

营改增;国民经济;税收;实证分析

1 引言

经过多次改革,特别是1994年建国以来最大的一次的税制改革,建立起了由多种税种组成的复税制体系,其中税制主体为间接税.1994-2015年期间,增值税和营业税占当年全国税收收入的平均比重高达50%以上,因此“两税”改革势必将会被提及并进行,进而我国财政收入及经济运行将会产生深远的影响.从2012年元旦开展“营改增”试点以来,“营改增”的范围逐步扩大,直到2016年5月1日,我国全面推进营改增试点.在此背景下,国内众多学者们开始热衷于研究不同企业的“营改增”改革对国内相关行业的影响.目前,国内对于“营改增”与经济增长关系的研究尚未形成较为一致的结论,尚显薄弱不足.其中,李晖和毛艳铭[1](2014)选取辽宁省为研究对象,选择经济税收数据,运用乘数理论和回归分析实证分析了营业税改增值税对辽宁省经济的影响.高萍和徐娜[2](2014)分析了电信行业税负上升的原因以及“营改增”对电信行业现行业务模式带来的冲击,最后提出了相应的策略建议.王艺明[3]等人(2016)研究并分析了“营改增”对进出口的影响,并以北京和上海为例对“营改增”的进出口效应进行了实证评估.许梦博[4]等人(2016)通过构建CGE模型,从长期和短期两个方面分析了“营改增”对财政收入的影响,最后结合模型对“营改增”改革提出了合理的建议.纵观国内最近几年有关“营改增”的研究文献,大多数都是研究“营改增”改革对某一行业税收的影响.现如今已经开始在国内全面实施“营改增”改革,那么营业税改征增值税对我国整体国民经济发展影响怎样?正是基于此,本文借鉴众多学者的研究成果,通过对2000-2015年期间相关数据资料进行对比分析,通过研究分析税收收入(增值税和营业税)与经济增长的关系,试图建立它们之间的回归模型,并根据量化回归模型提出“营改增”下一步改革的策略建议.

2 我国税收与经济增长关系分析

自改革开放之后,我国经济经历了飞速发展,取得了很大的进步.同时自1994年以来,我国经济以GDP的高速增长为标志实现了腾飞发展,人民生活水平渐渐迈入小康水平.国家整体实力剧增.1994-2015年间,我国国内生产总值GDP平均增幅高达10%以上,与此同时带来的是税收的急剧增长.增值税和营业税作为现行复税制体系中的主体税种,其增长幅度巨大.纵观历史数据发现,国内增值税、营业税以及经济历史变化主要体现在以下方面.

2.1税收规模和经济总量不断扩大

1994-2015年间,我国增值税与营业税收入增长显著. 2012年国内增值税、营业税收入达到26416亿元、15748亿元,比2000年分别增加了近6倍和9倍之多.从其收入增长情况看,“两税”收入增长态势基本趋同:2003年前,均表现为相对平稳的增长;2003年之后,两税收入的增速逐渐加快.但其中增值税增速在2009年放缓,主要是因为2008年的全球金融危机和我国增值税转型改革试点的推进.但在国家4万亿元经济刺激的作用下,20009年以后国内增值税收入增速重新回到正常速度.自2012年以来,税收总收入尤其是增值税增速明显回落,其原因为我国宏观经济增速放缓.与税收收入的高速增长相对应,我国同期GDP亦保持着快速增长势头.2000年,我国GDP总量为99776亿元,2008年和2010年相继突破30万亿元和40万亿元大关.之后,GDP增速明显加快:分别只用了2年时间GDP总量就达到50万亿元和60万亿元.

2.2“两税”收入占比不一

虽然增值税营业税与GDP总量均不断增加,“两税”在GDP中所占的比重却呈现出不一样的情形.经过多年连续快速的上涨,营业税收入占GDP的比重从2000年的1.87%增加到2015年的2.85%,增幅超过50%还多.相比之下,国内增值税收入占GDP的比重变化相对复杂得多,自2000年的4.56%上升到峰值2006年的5.87%,然后开始掉头向下直到2015年的4.60%.

3 “营改增”对我国经济增长影响的实证分析

凯恩斯的税收乘数理论中,税收的变动会引起国民收入加倍变动.“营改增”后,相应的行业税负将会减少,这将极大地刺激居民消费和企业进行投资,从而促进国民经济的增长.

假设研究对象为居民、企业、政府三部门构成的经济,税收为定量税,现利用税收乘数理论来探讨研究“营改增”对我国国民经济总量的拉动作用.

3.1税收乘数

其中Y为国内生产总值(GDP);C为居民消费;I为企业投资;G为政府购买;a为自发消费;b为边际消费倾向;T为税收;Kt为税收乘数;△Y为国内生产总值增量;△T为税收增量.

税收乘数Kt为负值,这表示国民收入与税收反方向变动.因为税收减少将会刺激企业增加投资,同时居民可支配收入就会相应地增加,进一步将会加大居民消费,最终导致国民收入的增加.

3.2回归模型的建立以及税收乘数的计算

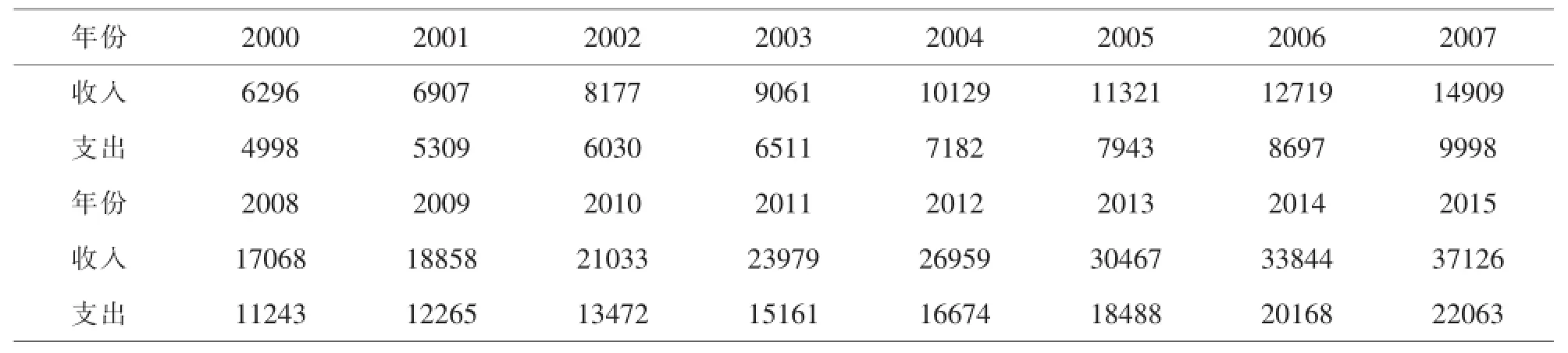

首先,收集和整理我国城镇居民人均总收入与城镇居民人均现金消费支出的数据资料,具体数据资料如下表1所示.

表1 城镇居民人均总收入与城镇居民人均现金消费支出(单位:元)

其次,利用统计软件Eview6.0对我国居民人均可支配收入与人均生活消费性支出数据资料进行线性回归分析,其中参数估计均通过了t检验,显著性水平均为0.0000,调整前的样本决定系数为0.9993,且调整后的样本决定系数为0.9992,拟合优度较高.于是可得其对应的回归方程为: C=1609.833+0.555Y.由回归方程可得城镇居民边际消费倾向b=0.555.将0.555代入税收乘数公式Kt可得税收乘数为-1.247,即每减少1单位的税收可增加1.247单位的国民收入.

截至2015年底,营改增已累计实现减税6412亿元,将此数据乘以税收乘数Kt=-1.247可得7995.76亿元.同时据统计数据记载,我国2014年上半年“营改增”减税额数值高达 851亿元,将此数据乘以税收乘数Kt=-1.247可得1061.20亿元.即以2014年上半年数据计算,仅仅半年“营改增”就为我国国内生产总值贡献了1061.20亿元,拉动GDP增长达0.33%.

4 结论与建议

4.1结论

自我国“营改增”税制改革试点全面推进以来,通过对“营改增”以及国民经济相关数据资料进行回归分析,分析结果表明,每减少一个单位的税收收入可以使国民经济收入增加1.247个单位,而营改增将会导致行业税负减少从而促进经济发展.

4.2建议

首先,税收增加比较重的行业应该给予特殊扶持政策.比如,针对于交通运输业在“营改增”改革全面实施期间内对一般纳税人适用简易征收的办法.废除对小规模交通运输业按3%开具的增值税发票可按发票价税合计金额乘以7%计算进项税额抵扣的规定.以“营改增”改革全面实施为契机,进一步以税制改革引导经济发展方式转变.建议交通运输管理部门积极主动调研相关行业,切合实际地解决交通运输行业遗留下来的挂靠经营模式等历史问题,促进交通运输企业从传统经营模式向现代企业制度转变[5,6].

其次,针对于税收模糊区域的税收范围和口径应该进一步细化.比如,培训机构的培训费应该属于哪个行业,快递公司是否应该划入交通运输行业或者邮电通信行业等问题,针对于像类似的问题都需要相关部门积极主动协调进一步给与明确划分,以便解决不同试点区域企业发票认定标准不统一的问题.

最后,建议在全国特色兴地区选择具有相当规模和收入来源比较稳定的税种,比如房地产税.当然开征房地产税需要将现行的房产税、土地增值税以及土地使用税等税种进行精简合并,也就是将房地产税放在住房保有环节而不是房产流转环节,避免二次重复征税.同时国家也可以把一些税种完全调整成地方税种,比如车辆购置税等税种,这样也可以推动地方经济的健康发展.

〔1〕李晖,毛艳铭.“营改增”对辽宁经济及税收影响的实证分析[J].沈阳大学学报(社会科学版),2014,16(1):1-5.

〔2〕高萍,徐娜.“营改增”对电信行业的影响分析及应对策略[J].中央财经大学学报,2014(07):18-22.

〔3〕王艺明,刘志红,郑东.“营改增”的进出口效应分解:理论与实证研究[J].经济学家,2016(2):84-96.

〔4〕许梦博,翁钰栋,李新光.“营改增”的财政收入效应及未来改革建议——基于CGE模型的分析[J].税务研究,2016 (2):86-88.

〔5〕欧阳万福,曹源迪.基于情景模式分析的现代服务业营改增税制构建[J].统计与决策,2016(05):34-39.

〔6〕李忠华,王曼莹,褚思信.“营改增”对我国物流业的影响及应对措施[J].经济纵横,2014(10):11-16.

F810.42

A

1673-260X(2016)07-0104-02

2016-03-23