经济发展中最优金融规模研究

2016-08-13张志元李东霖

张志元 李东霖 张 梁

经济发展中最优金融规模研究

张志元李东霖张梁

摘要:通过构建数理模型可以证明,相对于经济发展水平,金融发展存在一个最优规模,当金融发展达到这个最优规模时,其经济增长效应达到最大,金融相对规模的进一步提高将无助于甚至会反作用于经济增长。通过对相关数据的计量分析可以发现,研究样本山东省金融规模的扩张对经济增长水平仍保持着显著的正向作用,据此可以得出该省金融发展仍未达到与经济发展水平相匹配的最优规模的结论。而最优金融规模的特征决定了该省在未来的金融发展必须注意保持金融与经济的良性活动,保证金融发展的有效性与金融规模的适度性。

关键词:金融发展; 经济增长; 金融规模

一、引言

人类的金融活动从货币诞生的一刻起就已发轫,而广义的经济活动更是可以追溯到人类先祖刀耕火种的时代,伴随着社会生产方式的进步,格物致知的先哲们开始关注和思考社会实践中出现的经济问题,我国的《盐铁论》与西方的《经济论》等都记录了人类对经济问题的早期探索。在西欧诸国率先敲响资本主义的大门之后,伴随着生产力的蓬勃发展,经济学也走上了发展的快车道,重商主义、重农主义以及古典政治经济学等依次登上历史舞台,从蒙克莱田、配第到斯密、李斯特等等,各派经济学家纷纷成就一家之言,数百年间经济学界百家争鸣,群星璀璨;与此同时,从饱受非议的约翰·劳到大名鼎鼎的罗斯柴尔德家族,一大批弄潮儿也以其或成或败的金融实践丰富和发展了早期金融理论。虽然经济与金融理论在实践的推动下都获得了相当的发展,然而两者的关系却始终没有得到应有的重视,这种局面一直持续到19世纪末。

上世纪初,Schumpeter(1912)在其文章中提出银行体系功能的发挥可以通过支持技术创新推动生产力的进步,并最终作用于经济增长*Schumpeter Joseph A.,A Theory of Economic Development. Oxford: Published byOxford University Press, 1912.。他的观点极大地拓展了人们的研究视野,金融发展与经济增长的关系也开始受到关注。其后,Goldsmith(1969)在其具有开创性的研究中得出了“经济的迅速增长总是伴随着金融的快速发展”的结论*Goldsmith R., Financial structure and development. City of New Haven: Published by Yale University Press,1969.,则正式打开了金融发展研究的大门,自此之后,金融发展与经济增长的关系成为了研究的热门,服务实体经济,促进经济发展也逐渐被视为金融体系最重要的任务。

早期的研究主要是沿着Goldsmith所开辟的道路分析和验证了金融发展对于经济增长的作用,而后随着“金融抑制论”、“金融功能观”等的出现,金融发展理论不断得到完善。与此同时,对于该问题的研究方法也日益进步,复杂的计量手段开始被广泛应用,模型愈来愈精密,数据愈来愈翔实,金融发展对于经济增长的促进作用也随之得到了一次又一次的检验,特别是Lee(1996)提出了用于解释金融发展的经济增长效应所出现的国家差异的“门槛效应”,使得金融发展理论对现实的解释能力大大增强*Lee J. “Financial development and economic growth view and agenda”, Journal of economic Literature,1996,35, pp.688-726.。这一切似乎都向我们证明了一个颠扑不破的“真理”——金融发展与经济增长同气连枝,并且是经济增长的可靠动力。

然而,历史上一次次由泡沫破裂而引发的经济衰退使我们不禁对此产生了怀疑,金融发展与经济增长之间的关系真的如此自然,如此稳固吗?学界对这样的结论也始终存在质疑的声音,如Levine(2003)就曾表示,他对一系列关于经济增长速度与金融发展水平高度正相关的结论持怀疑态度*Levine. R. “More on Finance and Growth: More Finance, More Growth?”,Review-Federal Reserve Bank of St. Louis, 2003b, pp.31-46.,Deidda和Fattou(2002)称在其研究中未发现金融发展可以显著促进经济增长的证据*Deidda L. and Fattou B. “Non-linearity between finance andgrowth,” EconomicsLetter,2002,74(3), pp.339-345.,Gregorio和Guidotti(1995)甚至提出了金融发展会对经济增长带来不利影响的观点*Gregorio J. and Guidotti P.E. “Financial development and economic growth”, World Development,1995,23(3), pp.433-448.。当然,这些不同结论的得出与研究者采用了不同的分析方法,选择了不同的研究变量和研究对象有关,但这至少可以说明金融发展对经济增长的促进作用并非始终如一,也绝非仅由一道“门槛”分成显著与不显著两个阶段那么简单。

此后,随着研究的深入和细化,Ram(1999)等学者在研究中得出的“金融发展对经济增长的作用存在非线性结构”的结论逐渐受到了重视*Ram R. “Financial Development and Economic Growth: Additional Evidence”, Journal of Development Studies,1999,35(4), pp.164-174.Rousseau P. and Wachtel P. “What Is Happening to the Impact of Financial Deepening on Economic Growth?”,Economic Inquiry,2011,49(1), pp.276-288.。我国学者苏基溶和廖进中(2010)也指出金融发展的经济增长效应存在着类似“倒U”型的非线性结构*苏基溶、廖进中:《金融发展的倒 U型增长效应与最优金融规模》,《当代经济科学》2010年第1期。。还有许多学者也在研究中得出了类似的结论,本文在此不再一一列举。通过这些关于经济增长与金融发展存在着非线性或是“倒U”型关系的结论,我们可以做出一个推断,即应当存在着一个与经济增长相匹配的最优金融规模,在该规模下金融体系对于经济增长具有最为显著的促进作用。而证明该最优金融规模的存在,并找到一种实用的测度方法,对于提质增效,合理规划区域经济金融关系无疑具有不言而喻的意义,这也是本研究的主要目标。

二、文献评述

目前我们所能获取的以最优金融规模为主题的文献十分有限,其中国内外文献在质与量上并无很大差别,但国外研究的结论相对更为具体和明了,具有较强的针对性。如Ductor和Grechyna(2011)在其论文中指出,当金融部门的产出增长率等于生产性部门产出增长率的4.5%时,就达到了经济的生产能力边界*Ductor L. and Grechyna D. “Excess Financial Development and Economic Growth”, Working Paper, Rimini: The Workshop on Advances in Business Cycles and Economic Growth Analysis,2011.;Arcand和Berkes(2011)在其研究中得到了“当金融系统向私人部门提供的信贷规模增速超过了GDP的110%时,金融规模的扩张将开始对经济产出的增长产生负效应”的结论*Arcand L.J., Berkes E. and Panizza U. “Too Much Finance?” Working Paper,2011.。这些研究的关注重点及所采用的方法虽与本文大相径庭,但它们的结论无疑都支持了本文的论点,即金融发展存在着一个最优规模。Rioja和Valev(2004)通过实证研究得出了如下结论:从计量结果上看,在金融发展程度低的国家,其金融发展不具有显著的增长效应,而在金融发展程度中等的国家,金融发展具有显著的增长效应,但在金融高度发达的国家,这种增长效应虽仍然存在却已明显式微了*Rioja F. and Valev N. “Does One Size Fit All: A Reexamination of The Finance and Growth Relationship”, Journal of Development Economics,2004,74(2), pp.429-447.。他们的研究虽未明确指出金融最优规模的问题,但其结论实际上已经暗含了金融规模存在的观点。Graff(2005)等在他们的论文中提出的“金融发展对经济增长产生促进作用的同时也会带来额外的成本,因此经济中应存在着一个适度的金融规模”的观点更是为本文的研究提供了帮助*Graff M. “Is there an optimum level of financial activity?”,ETH Zurich in its series Working Papers No.05-106,2005.,在下文中笔者就将通过分析金融发展的收益与成本来论证金融最优规模的存在。

国内研究方面,学者俞立平、燕小青和熊德平(2012)通过运用聚类分析、状态空间模型等研究了我国金融发展与经济增长的关系,其结论表明我国的金融规模扩张与经济增长长期成相互促进的关系*俞立平、燕小青、熊德平:《金融规模、金融调控与经济增长——基于中国改革开放以来的实证研究》,《山西财经大学学报》2012年第8期。,而并未提到金融最优规模的存在。国内许多研究都曾得出过类似的结论,单从文章来看,这些研究都得出了金融发展增长效应长期存在的结论,似乎都否定了金融最优规模的存在;但笔者认为这些结论与本文的观点实际并不冲突,这些研究仅说明了在其研究的历史时期中,金融规模增长效应的单调性,而不能否定金融最优规模的存在性,在下文中笔者还将对该问题进行详细的论述。

也有一些学者在其文章中明确探讨了最优金融规模的问题。王定祥、李伶俐和冉光和(2009)的实证研究表明,金融资本适度形成是经济稳定增长的必要条件,而形成不足或过度均会损害经济的稳定增长*王定祥、李伶俐、冉光和:《金融资本形成与经济增长》,《经济研究》2009年第9期。。苏基溶和廖进中(2010)则通过回归分析得出了“金融发展是有成本的,当金融过度发展时,其机会成本将大于潜在的收益,反而会阻碍经济增长。潜在的最优金融规模主要由经济发展水平和人力资本存量决定”的结论*苏基溶、廖进中:《金融发展的倒U型增长效应与最优金融规模》,《当代经济科学》2010年第1期。。郭怡(2011)则在其学位论文中以银行业为重点对我国金融部门发展规模进行了绩效评定,并认为自2006年至2011年我国金融部门一直处于最优规模*郭怡:《最优金融部门规模:理论与实证研究》,硕士学位论文,西南民族大学,2011年。。这些研究与本文的观点比较接近,都从不同角度肯定了金融最优规模的存在性,但它们大多以全国整体情况作为研究对象,而在区域、省域范围内所进行的研究还很少。诚然,金融资源具有较强的流动性,全国层面的研究能够较好地反应金融系统的整体情况,但是,我国幅员辽阔,省份间经济金融发展水平差异巨大,仅凭借全国性的研究不足以反映特异性的区域经济、金融问题,难以为区域金融发展提供具有针对性的指导。鉴于此,本文拟在借鉴现有成果的基础上,对区域金融最优规模问题进行研究。与全国性研究不同,区域性研究往往面临着更多的来自数据等方面的局限,如刘金全等(2014)采用的门限回归等计量工具的应用将会受到更多的限制*刘金全、付卫艳、郝世赫:《我国金融发展与经济增长关系的收入“门限效应”检验》,《吉林大学社会科学学报》2014年第3期。。因此,本文将通过理论分析与实证检验相结合的方式,分两步对经济发展中的最优金融规模进行探讨,力求探寻一种以简单方式测度区域经济与金融规模匹配关系的新方法,在具体研究中本文将选取山东省作为研究样本。

至此,可以明确,本文的研究目标是探寻一种以简单方式测度区域经济与金融规模匹配关系的新方法,拟研究的具体问题是作为样本的山东省的金融发展是否实现了最优规模,如未实现,那该省的金融发展规模是过大还是偏小。对该问题的基本研究逻辑是:首先,证明最优金融规模的存在性,并对该规模下经济增长与金融扩张的关系特征进行界定;而后,实证分析样本的经济增长与金融规模扩张的关系;最后,对比最优金融规模的相关特征与样本的实际情况进而推得样本金融规模是否达到最优水平。与之对应,下文的基本结构是:第三部分将通过构建简化模型从理论上证明金融发展最优规模的存在性,并对其进行描述性界定。第四部分运用计量工具对山东省金融发展规模及经济增长数据进行分析、检验,以确定山东省金融规模扩张与经济增长之间的关系。第五部分将结合第三、第四部分所得到的结果做出结论,并提出简要建议。

三、金融发展的最优规模:理论分析

(一)金融发展的成本与收益

金融作为现代经济的核心,其与各经济部门之间的联系是广泛而密切的,金融发展对于经济增长发挥促进作用的路径也是复杂多样的,但基于金融体系具有的六大核心功能(黄达2008)*黄达:《金融学(第二版)》,北京:中国人民大学出版社,2009年,第317-319页。,本文认为金融发展至少能够以三种基本方式促进经济增长:首先,通过提供更加便捷、可靠的支付方式,促进经济活动的扩张。它来源于金融体系所具有的提供清算、结算途径的功能,我们也可将其理解为金融发展通过降低经济运行的摩擦和内耗而促进了其发展。其次,通过提高储蓄率及储蓄的转化效率扩大投资。可以想象,在金融体系极不发达的情况下,积蓄的最佳去处无非是床底和衣柜,此时这些资金只能处于闲置状态,而一个发展良好的金融系统则可以通过广泛地动员储蓄实现投资规模的扩大进而促进经济增长。第三,通过对资本及风险的分配优化资源配置,促进技术进步与生产力提高。金融资本出于自身的逐利性可以自发地从生产率较低的项目流向产出效率最高、发展前景最好的项目,进而在市场上形成“金融选择”效应,不断促进技术进步,最终作用于经济增长。

上文论述了金融发展作用于经济增长的三条基本路径,这可以称为金融发展所带来的收益,而金融发展在产生增长性收益的同时其本身也会从四个方面产生影响经济增长的成本:首先,金融体系的发展必然需要投入一定的实物资本,这些资本将被用于金融体系的扩张及维护。它们可被视为从实体经济部门当中转移而来,因此,需要资本注入的金融发展本身就具有可观的机会成本,当金融发展过度时其资本的边际产出可能难以弥补其机会成本,进而对于经济增长造成不良影响。其次,Deveraux和Smith(1994)指出金融发展可以提高投资回报,并在一定程度上降低个体风险,因此会减少预防性储蓄,从而降低储蓄倾向和减少长期投资*Deveraux M. B. and Smith G.W.“International risk sharing and economic growth”, International Economic Review,1994,35, pp.535-560.。这个理由在大多数情况下显得比较牵强,但在金融过度发展的极端情况下是有可能出现的,比如在1997年之前,亚洲部分国家就表现出了这种倾向。第三,现代金融业是一个高产出的高度智力密集型产业,这一方面决定了其发展需要集中大量人才,另一方面决定了其从业人员具有较高的收入水平。这就导致随着金融发展,全社会的人力要素成本可能相应地出现上升,而当这种要素价格上升达到一定程度时必然会对经济增长产生不良影响。第四,金融体系具有“内在不稳定性”,伴随着金融发展,金融体系会更趋复杂化和虚拟化,这会导致其稳定性进一步下降,金融体系当中潜藏的风险会不断自我加强,最终很可能导致危机而对经济增长产生严重影响。

综合上述分析可以看出,金融规模扩张的增长效应并非一成不变,金融发展对于经济增长作用几何取决于由金融发展规模与经济发展水平决定的其正负效应的程度对比。本文认为,对于一个国家或地区而言,其金融发展程度相对于经济总水平来讲既不能过低也不能过高,当一个经济体的金融发展程度过低,规模过小时,由于金融抑制的存在,金融发展的经济增长效应无法发挥;当金融发展程度过高,规模过大超越某个临界值时,金融发展对经济增长的促进作用则开始弱化和消失,在某些情况下甚至出现反转,而这个临界值就是金融发展相对于经济发展水平的最优规模。

(二)模型分析

对于复杂的经济社会现象构建高度抽象的简化模型是经济学研究最为重要的方法之一,通过建立简化模型我们可以屏蔽次要因素的干扰而将研究精力集中在我们所关注的主要矛盾之上。下面笔者就将通过建立简化模型的方式对金融发展最优规模存在性进行证明。

金融体系具有复杂的功能结构,但在以信用货币制度为核心的现代经济中,金融最主要的功能是在时间和空间上转移资源,更具体的说是其信用创造能力。因此,笔者选择以金融体系的信用创造能力作为研究重点构造简化模型。针对该模型我们做出如下假设:首先,此经济体是一个封闭经济,其分为金融部门与实体经济部门两部分,当然实体经济部门中可能包含运行方式差别较大的产业部门,但我们假设其已经达到运行效率最优的均衡状态,故不再对其区别考虑;其次,规模报酬不变,技术进步成中性,各种要素之间的组合已达到最优状态,并参照Parente和Prescot(1991)的研究方法对劳动力施加容量限制*Parente S.L. and Prescott E. C.“Technology Adoption and Growth”, NBER working paper No. W3733,1991.;最后,所投入的资本仅有两个来源,即实体经济部门自身的资本积累和金融系统通过信用创造而产生的金融资本,而金融系统的信用创造能力取决于金融发展规模。基于以上假设,我们可以构建一个经济增长仅源自资本投入的增加,而资本的增加仅来源于实体经济部门积累与金融部门信用创造的简化模型,其生产函数如下:

Y=F(KR,KF)

(1)

式(1)当中,Y代表实际的社会总产出,KR与KF分别代表实体经济部门自身产生的真实资本积累与金融部门提供的信用资本,两者之和即为社会总资本。依据上文假设,加之生产函数可设定为一次齐次,可得:

Y=KRF(1,KF/KR)

(2)

Y/KR=f(KF/KR)

(3)

令y=Y/KR,k=KF/KR,两者分别表示实际总产出与真实资本存量之比以及金融部门提供的信用资本与真实资本之比,则可得:

y=f(KF/KR)=f(k)

(4)

又有:

Y=KRy=KRf(k)

(5)

对式(5)进行偏导数运算则可得:

Y'KR=f(k)-kf'(k)

(6)

Y'KF=f'(k)

(7)

由上式可以看出当f'(k)>0时产出是金融资本的增函数,当f'(k)<0时产出是金融资本的减函数。实际上,上述函数已经具备了索洛新古典增长模型的形式和性质(王定祥、李伶俐和冉光和,2009)*王定祥、李伶俐、冉光和:《金融资本形成与经济增长》,《经济研究》2009年第9期。,故其应包含以下关系:

k'=K'F/KF-K'R/KR

(8)

Y'/Y-v=D(k)·(K'F/KF-v)

(9)

k'=k(bY/KF-v)=b·Y/KF·KF/KR-vk=bf(k)-vk

(10)

其中,v=K'R/KR,D(k)=kf'(k)/f(k),b=K'F/Y

由式(9)、(10)可知,当v与b保持固定时,存在使k'=0的固定解k*,此时经济会保持稳定的增长的状态,当k小于k*时,提高k将会提高经济增长率,当k大于k*时,降低k将会提高经济增长率,另一方面,当k小于k*时,k'为正,反之为负,即当k偏离于k*时经济自身会产生使其趋向于k*的动力。综上可知,k*既是金融体系创生的信用资本与真实资本的最优比例,又是符合各经济部门长期意愿的合意比例,而上文中已经提到过,金融发展规模决定了其信用创造能力,因此,我们认为,k*的存在即代表了金融发展最优规模“X”的存在,在这个最优规模下,经济增长达到稳态,即经济与金融稳步协调地向前发展,金融规模相对于经济总水平的变动已无助于甚至会负向作用于经济增长速率。

四、金融规模扩张与经济增长的关系:基于山东省的实证分析

(一)山东省金融规模概述

改革开放以来,山东省充分发挥东部沿海大省的区位、资源优势,实现了经济的快速增长和社会的全面进步。目前山东省经济总水平已位居全国前列,并仍保持着强劲的增长势头,2013年山东省地区生产总值达54684.33亿元,占我国GDP份额超过9.6%,居全国第三位。伴随着区域经济总水平的增长,山东省的金融体系建设也获得了长足的进步,金融规模不断扩大,金融结构日趋优化。

图1 19782013年山东省地区生产总值与金融机构人民币存贷款余额

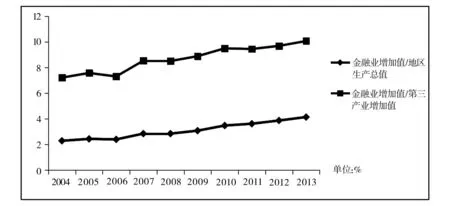

图2 近年来山东省金融业增加值在地区生产总值与第三产业增加值当中的比重

如图1、图2所示,从纵向来看山东省的金融规模已获得了相当的发展,但是通过表1的对比,我们可以发现,从横向上看尤其是与广东、江苏以及浙江等同山东经济总量比较接近的省份相比,山东省的金融规模依然偏小,与山东经济大省的地位极不相称。

表1 2013年鲁、粤、苏、浙金融规模数据对比(其中凡涉及金额的数据单位均为亿元人民币)

资料来源:各省2014年统计年鉴。

针对山东省的金融发展问题,部分国内学者已进行了较为深入地研究,总的来说这些研究普遍得出了山东省金融发展滞后于经济增长的结论,如胡金焱、朱明星(2005)通过对1978至2004年的相关数据进行实证分析发现了山东省经济增长较快,但缺乏与之相匹配的金融发展*胡金焱、朱明星:《山东省金融发展与经济增长相关性的实证研究(1978-2004)》,《山东社会科学》2005年第11期。。本文亦认为山东金融发展滞后于经济增长,金融发展规模与经济总水平不相匹配。下文将运用向量自回归模型(VAR)对山东省的相关数据进行分析检验,以探究山东省金融规模的扩张与经济增长的关系。

为保证文章的连贯性,笔者认为有必要再次强调本文的逻辑思路:上文已经证明了金融发展最优规模“X”的存在,并已经说明,在金融发展规模达到“X”时,金融发展的增长效应达到最高,金融规模相对于经济总水平的进一步扩大已无助甚至会有害于其对经济增长发挥促进作用,因此,本节只要验证山东省金融规模的扩张对于经济增长的促进作用即可为下文做出关于山东省金融发展是否达到最优规模的结论提供论据。

(二)变量及数据

关于经济增长的度量,在不同的文献当中出现了不同的指标,如周波(2007)在其研究当中直接使用了GDP与GDP增长率*周波:《金融发展和经济增长:来自中国的实证检验》,《财经问题研究》2007年第2期。,也有部分学者为使研究更加严谨使用了对研究主题解释力更强的指标,如李广众、陈平(2002)等采用实际人均GDP作为经济增长的度量指标*李广众、陈平:《金融中介发展与经济增长:多变量VAR系统研究》,《管理世界》2002年第3期。。由于本章节关注的主要是山东省经济发展总水平与金融规模间的关系,因此直接选用山东省地区生产总值进行研究。

关于金融发展规模的度量指标,目前应用最为广泛的应当是金融相关率(FIR),根据美国经济学家Goldsmith(1969)的定义,金融相关率是全部金融资产价值与全部实物资产价值之比*Goldsmith R., Financial structure and development. City of New Haven: Published by Yale UniversityPress,1969.。本文认为该指标较为全面地反映了金融发展规模的相对水平,因此,我们选择其作为我们的研究变量。对金融相关率进行计算通常套用的是如下公式:

FIR=金融资源总量/名义GDP

(1)

金融资源总量=非货币金融资产+广义货币(M2)

(2)

非货币金融资产=债券发行余额+股票市价总值

(3)

然而,本研究所针对的是山东省的区域金融问题,广义货币量的数据无法获取,因此,本章将借鉴王凯传(2010)的研究方法,以金融机构的各类存款余额作为广义货币量的替代指标*王凯传:《山东省金融发展与经济增长的关系研究——基于门限模型的检验》,硕士学位论文,山东大学,2010年。,并将对在此基础上计算的山东省金融相关率进行研究。此外,笔者认为,保险市场在整个金融体系当中的比重日渐提升,在对金融发展规模进行研究时绝不能对其视而不见,因此,在金融相关率之外,本研究将山东省保险深度,即山东省的保费总收入占其地区生产总值的比例也作为一个变量纳入到研究当中。

(三)ADF检验

本章拟构建关于LGDP、SFIR、SID三变量的VAR模型,并在其基础上进行相关检验,而VAR模型对变量数据的平稳性具有要求,因此,我们在此先对相关数据进行ADF检验,以检验其平稳性。检验结果如表2所示,变量序列LGDP、SFIR、SID均为非平稳,而它们的一阶差分序列DLGDP、DSFIR以及DSID均为平稳性序列,据此,可以判定,本章所考察的三个变量符合构建VAR模型并进行相关检验的要求。

表2 ADF检验结果

注:表中D表示一阶差分,检验形式中c,t,k分别表示单位根检验方程包含常数项、时间趋势项、和滞后阶数。本文根据各变量序列的趋势图来判断ADF检验模型中是否需要带截距项或时间趋势,而滞后阶数值则是根据AIC和SC准则调整的结果,对于结果的判定本文以5%的显著水平为判断标准。

(四)Johansen协整检验

为验证经济增长与金融规模扩张之间的相关关系,我们首先以DLGDP、DSFIR、DSID三个变量建立VAR模型,得到:

Vt=(DLGDPt,DSFIRt,DSIDt,)

(4)

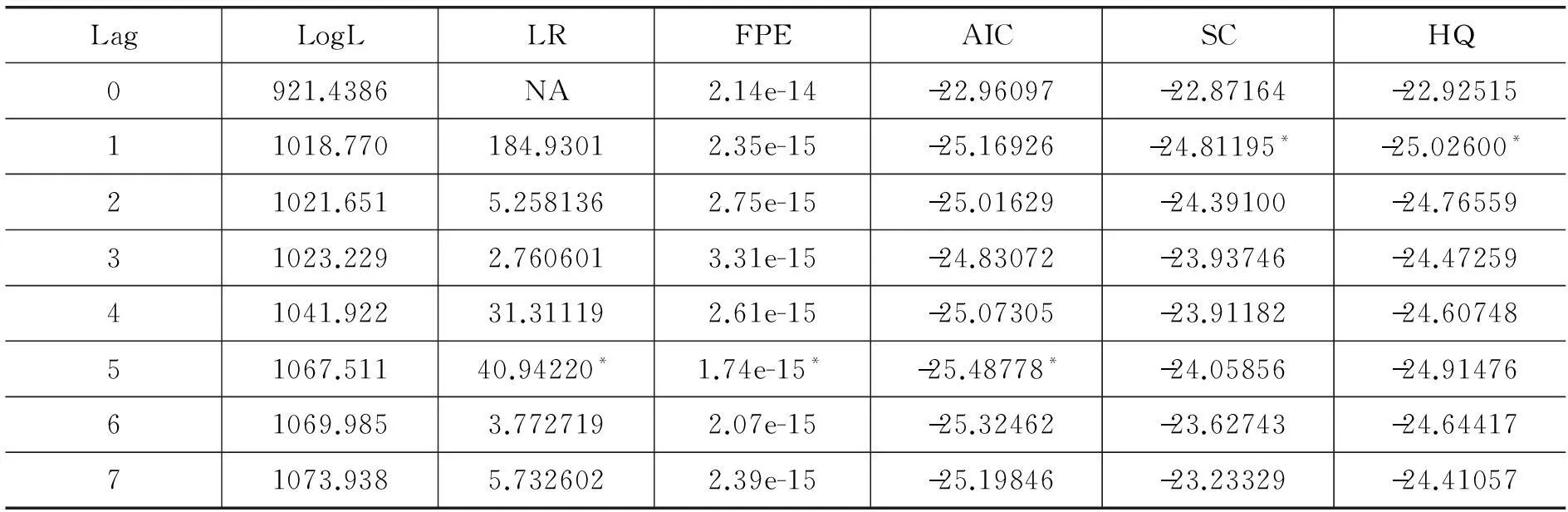

对于该VAR模型的滞后期判断结果如表3所示,经权衡后本文认为应当取滞后期数为5比较合适。

表3 滞后期判断结果

注:“*”指示依据判断准则选择的滞后阶数

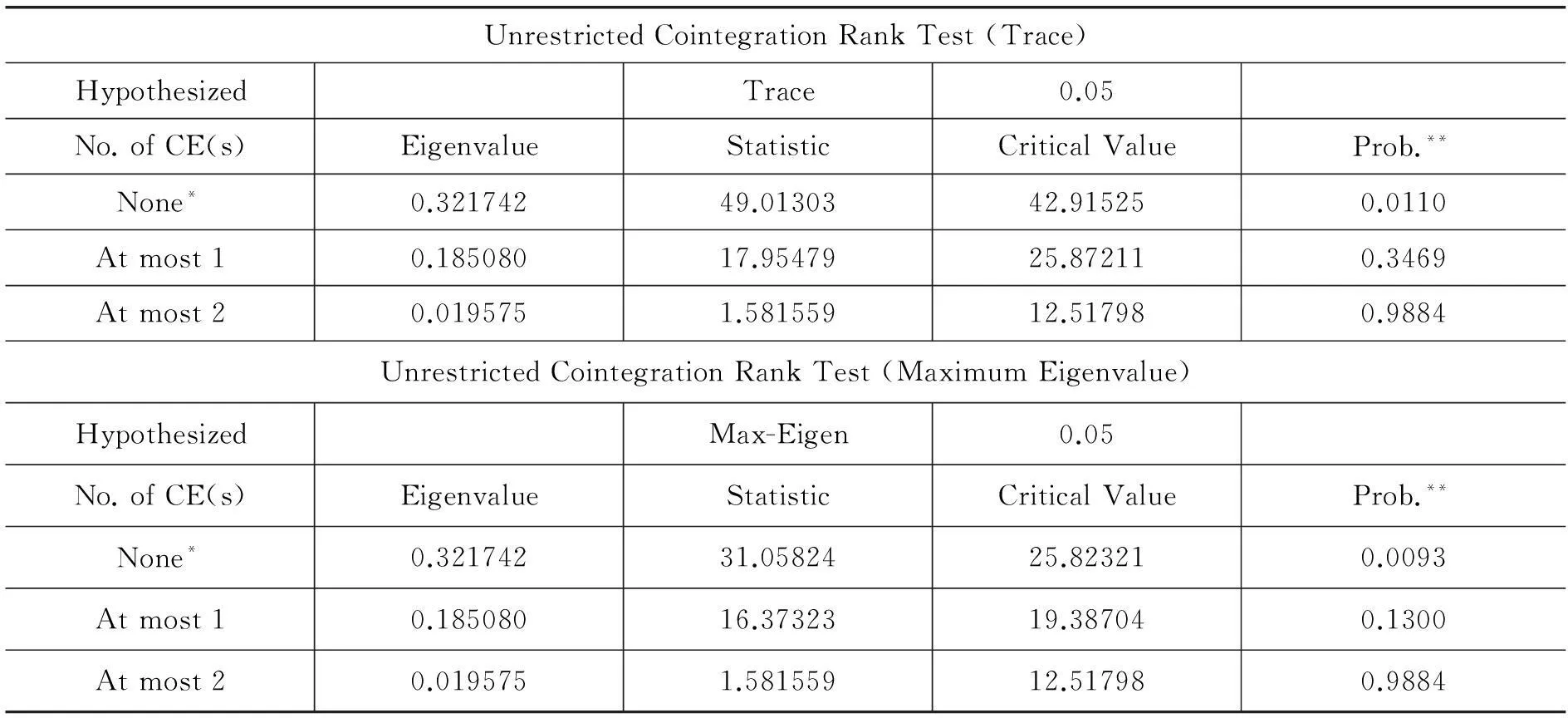

在构建VAR模型的基础上,对DLGDP、DSFIR、DSID进行Johansen协整检验,其结果如表4所示,迹检验表明在0.05的显著性水平上我们考察的三变量VAR系统中存在着一个协整关系,而最大特征根检验亦表明其中存在一个协整关系,故本文判定我们所考察的三变量中有且仅有一个协整关系。据此,本章从eviews给出的检验结果中选择第一组标准化的协整系数表示DLGDP、DSFIR、DSID之间的存在的长期稳定关系,结果如表5所示。

表4 Johansen协整检验部分结果

注:“*”表示在0.05水平上决绝假设

表5 标准化协整系数估计值

以上检验结果表明,DLGDP、DSFIR以及DSID三个变量间存在着长期稳定关系,且DLGDP与DSFIR以及DSID均正相关,据此可以推测,山东省的经济增长与金融规模扩张之间存在着稳定的正向相关关系。

(五)Granger因果检验

上述协整检验可以验证变量之间的长期稳定关系,但却并不能证明其因果性,因此,为更加深入地探究山东省经济增长与金融规模扩张之间的关系,本文在此对DLGDP、DSFIR、DSID进行Granger因果检验,以从统计上检验他们之间的因果关系。

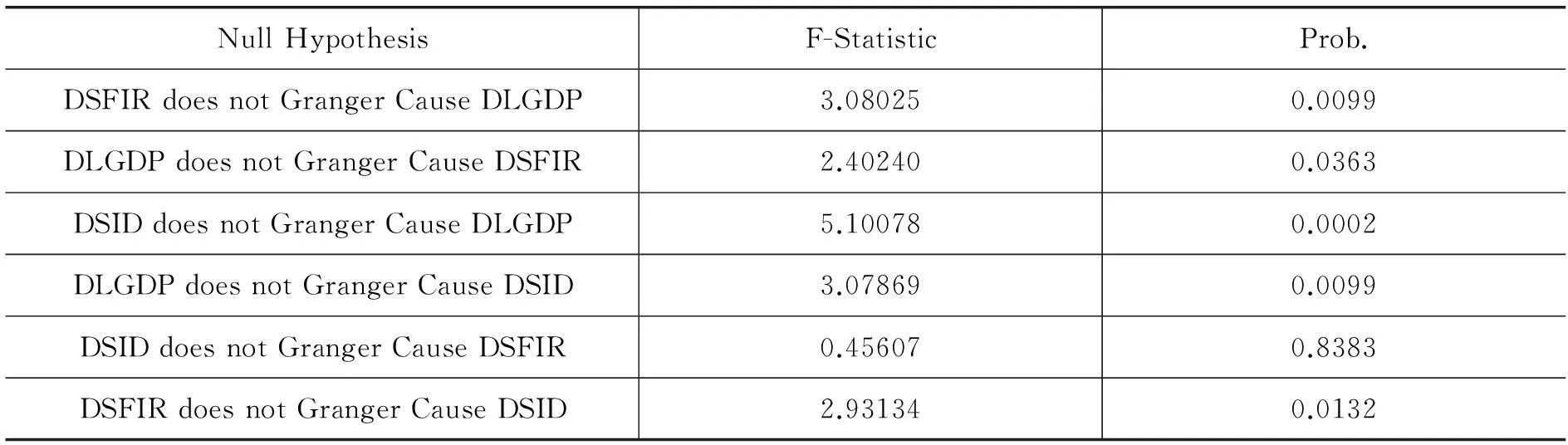

表6 Granger因果检验结果

如表6所示,Granger因果检验显示DLGDP与DSFIR之间、DLGDP与DSFIR互为Granger原因。这表明,山东省的经济增长与金融规模扩张在统计上呈现出双向因果关系,即金融发展相对规模的提高将会促进经济增长速率的提高,而经济增长水平的提高又将反过来推动金融规模的扩张。

五、结论与建议

文章第三部分证明,金融发展达到最优规模“X”时,即其与经济总水平相匹配的规模时,经济增长达到稳态,经济与金融将稳步协调地向前发展,金融规模相对于经济总水平的变动已无助于甚至会反作用于经济增长速率。然而,第四部分已经验证,研究样本山东省的经济增长与金融规模扩张之间存在着长期稳定的正向相关关系,金融发展相对规模的提高将促进经济增长速率的提高,也就是说,从规模上来讲,金融发展仍在发挥着积极的增长效应。据此,笔者认为,山东省的金融发展尚未达到与经济总水平相匹配的最优规模“X”,金融发展从规模上来讲仍然滞后于经济发展水平。该结论的得出表明,本文的研究目标已基本实现。本文通过“两步走”的方式,首先证明了金融最优规模的存在,确定了该状态下金融发展与经济增长间的关系特征;而后又借助计量分析获知了样本省份现实的金融发展与经济增长动力关系,并做出了最终判断,从而避开了求解金融最优规模数值的研究瓶颈,以较为简单的方式实现了对于省域范围经济发展与金融规模匹配关系的判断。

本文在第三部分的论述中曾提到,金融发展既有收益又有成本,当金融规模达到最优时,其增长效应达到最大,当金融规模超过“X”时则其增长效应开始缩小,到一定程度时甚至可能产生负效应。其对于金融发展实践的指导意义在于,必须要保证金融发展的适度性,提高金融发展的有效性,促进其对于经济整体服务功能的发挥。从某种程度上来讲,金融规模的扩张可以算作经济增长的必由之路,但其绝非屡试不爽的灵丹妙药。不同的区域、省域,在金融发展当中,要立足自身实际,处理好金融发展与实体经济的关系,坚持“从实体中来,到实体中去”,在满足实体经济需要,提高对实体经济的服务能力中实现金融规模的扩大,绝不能就金融做金融,要防止出现空中花园式的金融发展。

就本文的研究样本山东省来讲,作为一个工农业发达、文化资源丰富的东部沿海大省,其金融发展应当以服务实体为目的,着力发展普惠金融,完善农村合作金融体系;以改革创新为动力,开展具有山东特色的金融创新,促进文化艺术与金融融合发展,打造文化艺术金融试验区;充分发挥济南、青岛两个中心的带动作用,促进金融发展与经济增长的良性互动,确保金融规模的健康扩张。

[责任编辑:张爱琴]

收稿日期:2015-04-27

基金项目:国家社会科学基金项目“我国金融发展战略理论与路径选择研究”(12BJY163);山东省科技攻关项目“基于金融地理理论的山东区域金融中心建设研究”(2009GG20010005);山东省社会科学规划研究重大委托项目“山东省金融发展战略理论与路径选择研究”(14AWTJ01-2)并得到“山东省高校协同创新计划——金融产业优化与区域发展管理协同创新中心”的支持。

作者简介:张志元,山东财经大学金融学院教授,博士生导师(济南250014);李东霖,山东财经大学金融学院金融学硕士研究生(济南250014);张梁,中国金融期货交易所研发部(上海200122)。

The Financial Optimal Scale in the Economic Development

ZHANG Zhi-yuanLI Dong-linZHANG Liang

(School of Finance, Shandong University of Finance and Economics, Jinan 250014, P.R.China)

Abstract:By building a simple model we can prove that relative to the level of economic development, there is an optimal scale of financial development. When the financial development achieves the optimal scale, its growth effect on the level of economic will reach the maximum, however,furthering improve financial relative scale may not boost economic growth. Based on the empirical analysis, the expansion of financial scale in Shandong province has a significant positive effect on economic growth. Then we can conclude that financial scale in Shandong is still unreached the optimal size. And the characteristics of the optimal financial scale determines that the government must pay attention to maintain financial and economic virtuous activities in the future to ensure the effectiveness of the financial development and the moderation of the financial scale.

Keywords:financial development; economic growth; financial size