金融环境对新型农业经营主体生产效率的影响分析

2016-08-13方萍萍王芳

方萍萍王芳

(四川农业大学管理学院,四川 成都 611130)

金融环境对新型农业经营主体生产效率的影响分析

方萍萍王芳

(四川农业大学管理学院,四川 成都 611130)

金融资本是现代农业发展的重要推力,新型农业经营主体又是现代农业的微观基础,那么金融环境能否促进新型农业经营主体生产效率的提高?文章通过主成分分析提取金融生态环境、供给型信贷约束、金融市场扭曲三个金融环境综合指标,据此提出三个假说,并利用2014年度实地典型调查的四川新型农业经营主体数据,运用DEA模型获得生产效率值,使用结构方程模型实证分析了金融环境对生产效率的影响路径。研究表明:新型农业经营主体容易在生产上缺乏效率,却在生产要素分配上能够较容易达到有效;供给型信贷约束的缓解能够显著提高生产效率;金融市场扭曲的影响为负,不符合原假设;金融生态环境以金融市场扭曲和信贷约束为中间变量间接影响生产效率。

金融环境;新型农业经营主体;生产效率;结构方程模型

一、引言

党的十八大、十八届三中全会和2014年中央一号文件要求,培育新型农业经营主体,构建集约化、专业化、组织化、社会化相结合的新型农业经营体系,为未来农业发展和农业机制创新指明了方向。新型农业经营主体主要包括种养大户、家庭农场、农民专业合作社和农业企业等,他们是建设现代农业的微观基础[1]。培育新型农业经营主体的最终目的是提高农业产量,获得农业最高收益,而生产效率反映单位投入量的产量。所以,研究新型农业经营主体的生产效率具有一定的迫切性和现实意义。

众多学者对农业生产效率进行了广泛研究。公共服务支出(特别是在卫生和教育)可以影响输入效率和效益农业[2];教育、经验、推广、信用都是非洲农业效率水平的主要驱动因素[3];地区的农业生产效率高低与地区发展水平密切相关,而与劳动力生产率高低关系不大[4];资本积累与生产效率增长是相互促进的[5];农业土地分配对农业生产效率具有较大的独立影响[6]。然而鲜有研究分析金融对生产效率的影响,仅有Ogundari[3]提到了信用。但是金融要素对农业发展的推动力不可忽略。研究表明,农村产业化水平与金融支持程度之间存在正线性相关[7][8],农业贷款是现代农业发展的重要推力,农业贷款不仅只在投入当年发挥效用,而且其作用具有持续性[9]。但是单纯依靠增加信贷供给来追求贷款覆盖面的做法是低效的,无助于增加农户、涉农企业的福利水平[10]。新型农业经营主体面临的主要困难是资金缺口大、融资难以及信贷支持门槛较高、农业保险投保难等问题[11],解决这些问题成了当务之急。

综上所述,可以看出许多学者探讨了金融与农业发展的关系,但是缺乏关于金融对新型农业经营主体影响的实证分析。本文在已有研究基础之上,重点关注金融环境对新型农业经营主体生产效率的作用。同时,合理构造金融环境指标是本文的关键。文章具体的逻辑思路是,首先在四川省五地11市进行划类选点的典型调查,其次,构建金融环境—生产效率的结构方程模型。为了简化分析,将多维度的金融环境指标综合成少数几个指标,而主成分分析法能够最大程度地保留原始信息,又简化了信息结构,因此采用主成分分析法降维并确定权重。对生产效率的估算则是对传统的DEA模型进行改造,将降维后的金融环境综合指标值作为一种投入,放入DEA模型,得出生产效率。最后,根据模型估计结果分析金融环境对生产效率的作用方向和显著程度,并进行讨论。

二、理论分析与模型构建

(一)理论分析与研究假设

金融环境一般包括信贷约束、金融生态环境和金融市场扭曲等几个方面。

1.信贷约束对新型农业经营主体生产效率的影响。信贷约束被直观认为是新型农业经营主体能否及时获取所需资金的阻碍因素。研究表明,因为利率管制、道德风险等问题的存在,发展中国家农村信贷市场的效率非常低下,农户受到信贷约束相当普遍,而中国农户受到的信贷约束的程度更深[12]。其对农户收入的影响为负,对不同收入水平的农民影响存在差异,但方向一致[13]。同时信贷约束阻碍了外资的溢出效应,信贷约束越高,企业越难从溢出效应中收益[14]。理论上,信贷约束对农户和企业的影响,与对新型农业经营主体的影响应为同向。因此,本文提出如下假说:

H1:信贷约束的缓解对新型农业经营主体生产效率的直接影响为正。

2.金融生态环境对新型农业经营主体生产效率的影响。金融生态是一个仿生理念,体现了金融的生命性、竞争性和自调性[15]。把作用和影响金融生态的环境称之为金融生态环境,包括了硬环境和软环境[16]。金融生态环境对金融业有直接效应,对经济发展有间接效应[17],会影响信贷融资技术的使用,进而影响中小企业信贷融资的可获性[18]。良好的金融生态环境使资金的提供者与新型农业经营主体有着更好地沟通和交流,能够减少交易成本,促进交易的达成,对新型农业经营主体的生产效率有着显著影响和促进作用。据此,本文提出如下假说:

H2:良好的金融生态环境对新型农业经营主体的生产效率具有正效应,包括直接影响和以信贷约束和金融市场扭曲为中间变量的间接影响。

3.金融市场扭曲对新型农业经营主体生产效率的影响。古典经济学认为市场是一只看不见的手,能够实现稀缺资源的优化配置,从而达到理想的“帕累托最优”状态。但现实里由于存在市场失灵、不完全信息等因素,要素和产品的价格往往是扭曲的。比如利率扭曲,国家银行向中小企业提供的贷款利率可以比官方利率高10%-50%,却仍然比市场利率低50%[19],因此存在金融市场扭曲。有学者通过研究FDI流入我国的原因时,发现除劳动力成本等其他因素外,金融市场扭曲导致非国有企业难以从国内金融体系中获得融资[20]。据此,本文提出如下假说:

H3:金融市场扭曲的缓解对新型农业经营主体生产效率的直接影响为正。

(二)模型构建

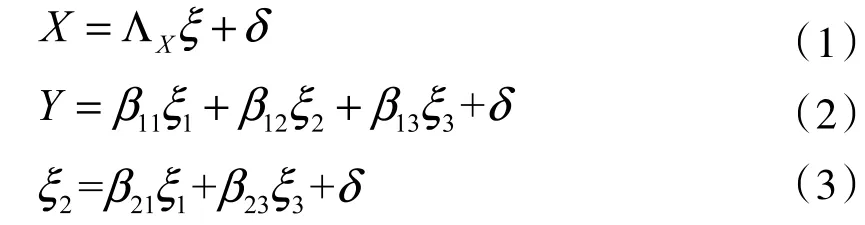

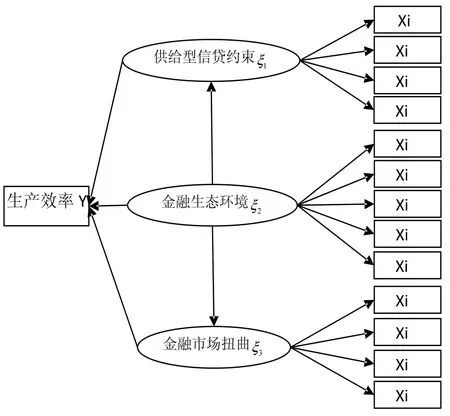

通过上述提出的假说,本文构建如图1所示的理论模型。图1中,供给型信贷约束、金融生态环境和金融市场扭曲都是潜变量,即无法观察的变量。生产效率和Xi是显变量。供给型信贷约束、金融生态环境、金融市场扭曲三个变量是外因潜变量,分别用ξ1、ξ2和ξ3表示,生产效率用Y表示,影响变化的因素称为干扰潜变量,以符号δ表示,δ即是结构模型中的干扰因素或残差值。

理论模型用方程表示为:

(1)式是矩阵方式;(2)式中的β11、β12和β13分别表示ξ1、ξ2和ξ3对生产效率Y的影响程度;(3)式中的β21、β22分别表示ξ2对ξ1和ξ3的影响程度。

图1 理论模型

三、数据来源与变量设计

(一)数据来源

本文数据均来源于2014年度实地调研,由8个课题组成员分为3个调研组在10天内完成。调研形式采用划类选点的典型调查。首先,样本区域的选择按照经济地理区域分为成都平原经济区、川北、川南和川东丘陵经济区以及川西山区经济区,涉及成都、乐山、德阳、绵阳、资阳、自贡、内江、遂宁、广安、攀枝花、雅安共11个市。其次,每个市选择20-25个近年在正规金融机构贷款的典型新型农业经营主体,一共选取255家新型农业经营主体。五大经济区域11个调研市的农业发展情况呈现一定的差异,所选择的255家新型农业经营主体基本涵盖了四川主要农业产业发展情况。调查问卷分为两部分,第一部分是新型农业经营主体的基本情况和生产经营情况,第二部分是采用Likert五级量表形式测量的新型农业经营主体对当前金融环境的满意度。

(二)变量设计

1.金融环境指数

(1)信贷约束。现有众多研究,对于正规信贷约束的选取标准是:询问借款者能否借到他们所希望的数量;询问不借款者不进行借款的原因。那些无法借到他们所需数量的个人,以及那些因为害怕被拒绝而不借款的个人,被认为是受到了信贷约束,否则就被认为没有受到信贷约束。信贷约束可以分为需求型和供给型两大类,因为害怕被拒绝而不借款的个人或组织属于需求型信贷约束[21]。本文所选的样本基本都是近年在正规金融机构贷到款项的,因而需求型信贷约束程度较轻,他们觉得受到约束的原因可能是因为没有借到他们希望的数量,属于供给型信贷约束。信贷约束的测量指标主要为“银行贷款审批手续和程序繁杂”“银行贷款审批额度低”“银行贷款条件尤其是担保条件苛刻”“银行服务网点少(物理网点)”。

(2)金融生态环境。是指适合于金融业生存发展的外部环境,指金融主体为了生存和发展,与其周边环境之间及其内部组织相互之间所形成的一个彼此关联、相互作用的整个环境体系[16]。它包括了经济环境、信用环境、法治环境、制度环境、市场环境,各自对应选取的指标分别为地区经济薄弱、资信体系落后、金融法制环境不完善、金融制度设计不合理不具体等。

(3)金融市场扭曲。金融市场扭曲程度包括供需扭曲,金融服务价格扭曲,金融资源配置扭曲。用“银行中间业务提供的产品少”表示供需扭曲,“银行服务产业化的模式不合理”表示金融资源配置扭曲,用“银行贷款利率过高”“银行服务态度差”表示金融服务价格扭曲。

2.生产效率指数

新型农业经营主体的生产行为是将若干投入转化为若干产出,生产效率是投入与产出的比例,也是一个相对的概念,是一个实际与标准比较的结果。它反映了在规模报酬不变的情况下新型农业经营主体相对于其他新型农业经营主体将生产要素转化为产出的能力。本文拟采用基于投入角度的可变规模报酬的VRS-DEA模型(BC2模型)测度新型农业经营主体的生产效率(PE)和纯技术效率(PTE)。用于估算农户生产效率的投入变量包括生产基地面积、生产经营累计总投资、固定资产投资、劳动力投入。所用的产出变量包括农业经营所取得的总收入、农业经营所取得的利润。

四、实证结果与分析

表1 各变量说明与描述性统计

(一)变量的描述性统计

调查问卷中各变量和统计描述如表1所示。从统计结果可知,各个主体的差异性较大,主要是由于新型农业经营主体的范畴包括四类:种养大户、家庭农场、合作社、农业企业,其分工不同,规模不同。在金融环境方面的统计数据也出现一定差异,说明不同的新型农业经营主体面对的金融支持力度不一样。可以进一步推测,金融支持力度的差异可能会导致新型农业经营主体在生产效率上的差异。本文力图探求金融支持力度对新型农业经营主体生产效率的贡献度,分析这些金融支持变量对生产效率的具体作用机制。

(二)量表信度和效度检验

对转化为正向指标后的样本数据进行取样适当性数值KMO计算及Bartlett球形检验。量表KMO值为0.864,说明样本充足度较高;Bartlett球形度的值为505.807(自由度为91),伴随概率为0.000,小于0.05,表明题量之间存在相关性,整体来说适合进行因素分析。

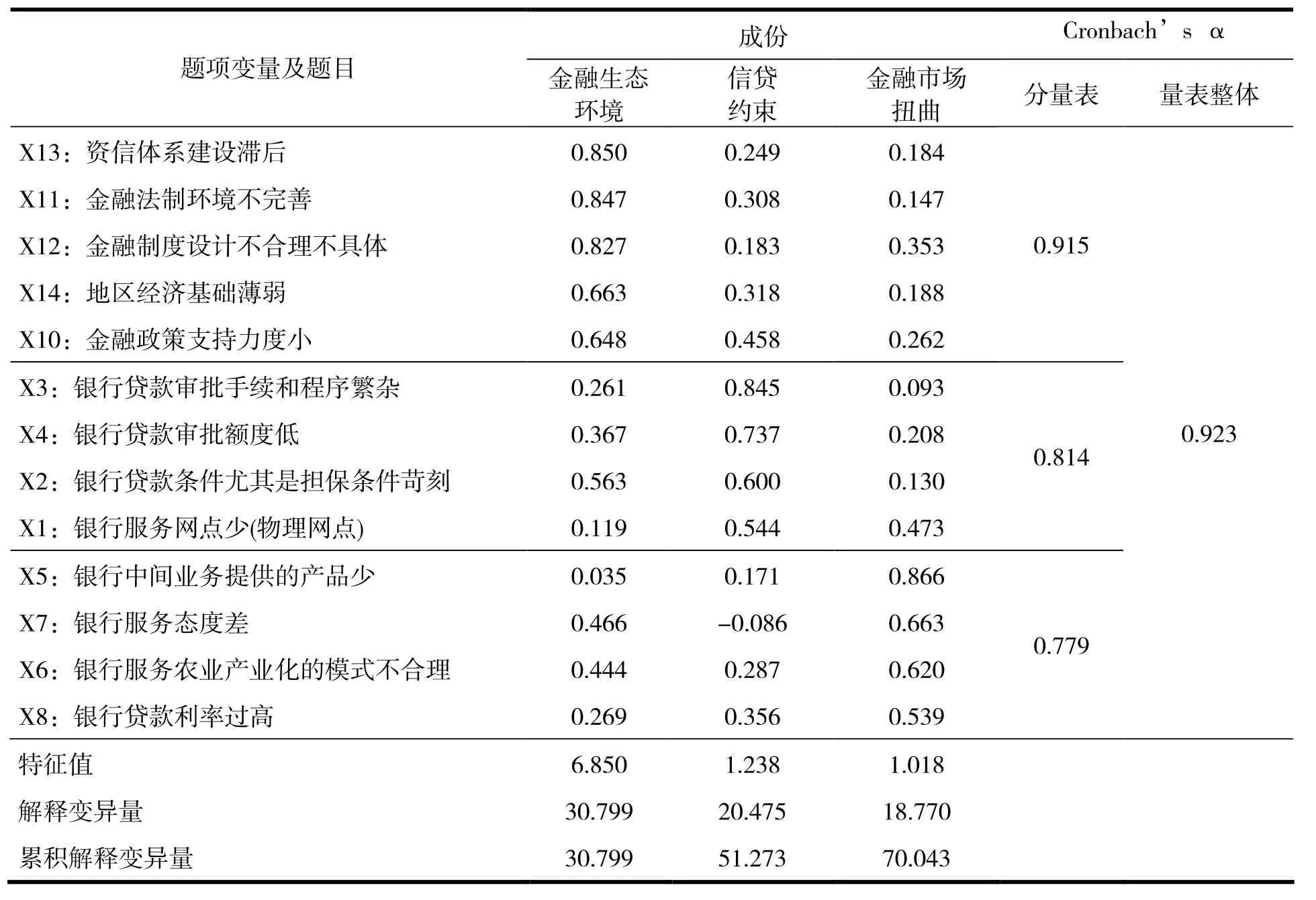

运用主成分分析法提取主因子时,采用方差极大法旋转因子,选择特征根大于1的因子。删除自成一个因子或两个及以上因子载荷值均大于0.5或所有因子载荷值均小于0.5以及因子涵盖题项数小于3的题项。进行两次因子分析后,删除一个因子即X9(银行服务效率低)。第二次因子分析共提取三个主因子,解释变异量都大于7%,累计解释变异量为70.043%。根据Hair等人的观点,在社会科学领域中,所萃取的共同因子解释变异量能达到60%就表示共同因子是可靠的。因此这个三个因子是可靠的,分别取名为金融生态环境、供给型信贷约束、金融市场扭曲。表2是转轴后的因子矩阵与量表信度。

表2 因子分析结果摘要

将经过探索性因素法提取的三个主因子,包括金融生态环境、供给型信贷约束、金融市场扭曲作为金融投入变量放入DEA模型中。三个主因子中每个指标通过主成分分析确定相应权重,据此计算出综合指标值。

(三)模型估计结果与分析

在VRS-DEA模型中,本文将新型农业经营主体的生产经营总收益和总利润作为产出,其他变量作为投入,使用DEAP2.1计算得出新型农业经营主体生产效率(PE)、纯技术效率(PTE)和规模效率(SE)。结果发现有41.8%的新型农业经营主体在生产前沿上是有效的,同时也是技术有效和规模有效,其中以农业企业占大多数。农业企业生产有效率达到71.4%,家庭农场达到25%,种养大户达到23.5%,合作社达到0%。在技术上有效占到了54.5%,说明新型农业经营主体容易在生产上缺乏效率,却在生产要素分配上能够较容易达到有效。农户生产缺乏效率是大概率事件[22],本文也证明了这点,样本中生产有效率的农户仅达到24%,说明新型农业经营主体的生产情况要好于农户。其中农业企业主要从事经营规模相对较大或经营产业链相对较长的农业生产活动,在经营方式上使用公司制的现代化管理方式,生产效率明显要好于其他三类新型农业经营主体。

最后使用结构方程模型计算金融环境对生产效率的影响路径和路径系数。应用AMOS17.0,利用极大似然估计法,对模型进行调试、识别、检验,最终得到显著结果。

1.“金融环境—生产效率”模型拟合、评价及修正

模型假设信贷约束、金融生态环境、金融市场扭曲对生产效率均有直接影响。但是模型拟合的显著性概率值小于0.05,拒绝虚无假设,表示模型与调查数据不适配。在修正过程中,由于金融生态环境的路径系数显著性很差,因而删掉金融环境生态直接影响生产效率这条路径。另外,信贷约束和金融市场扭曲之间存在相关关系,因而在模型中加入这条路径。

修正后,模型卡方值为80.481,显著性概率值为0.125,大于0.05的显著性水平,不能拒绝虚无假设,表示假设模型与样本数据可以适配;卡方自由度比值CMIN/DF为1.201,小于2,表明模型与实际样本数据适配程度良好。但是由于卡方值和卡方自由度比值都容易受到样本大小的影响,因而在判别模型适配度时,最好还要参考其他适配度指标值进行综合判断。模型近似误差均方根RMSEA值为0.061,拟合优度指标CFI值为0.969,说明整体模型适配度指标都达到了适配标准。整体而言,修正后的模型与实际观察数据的拟合情况良好(见表3)。

表3 模型拟合指数

2.金融环境影响生产效率的传导机理分析

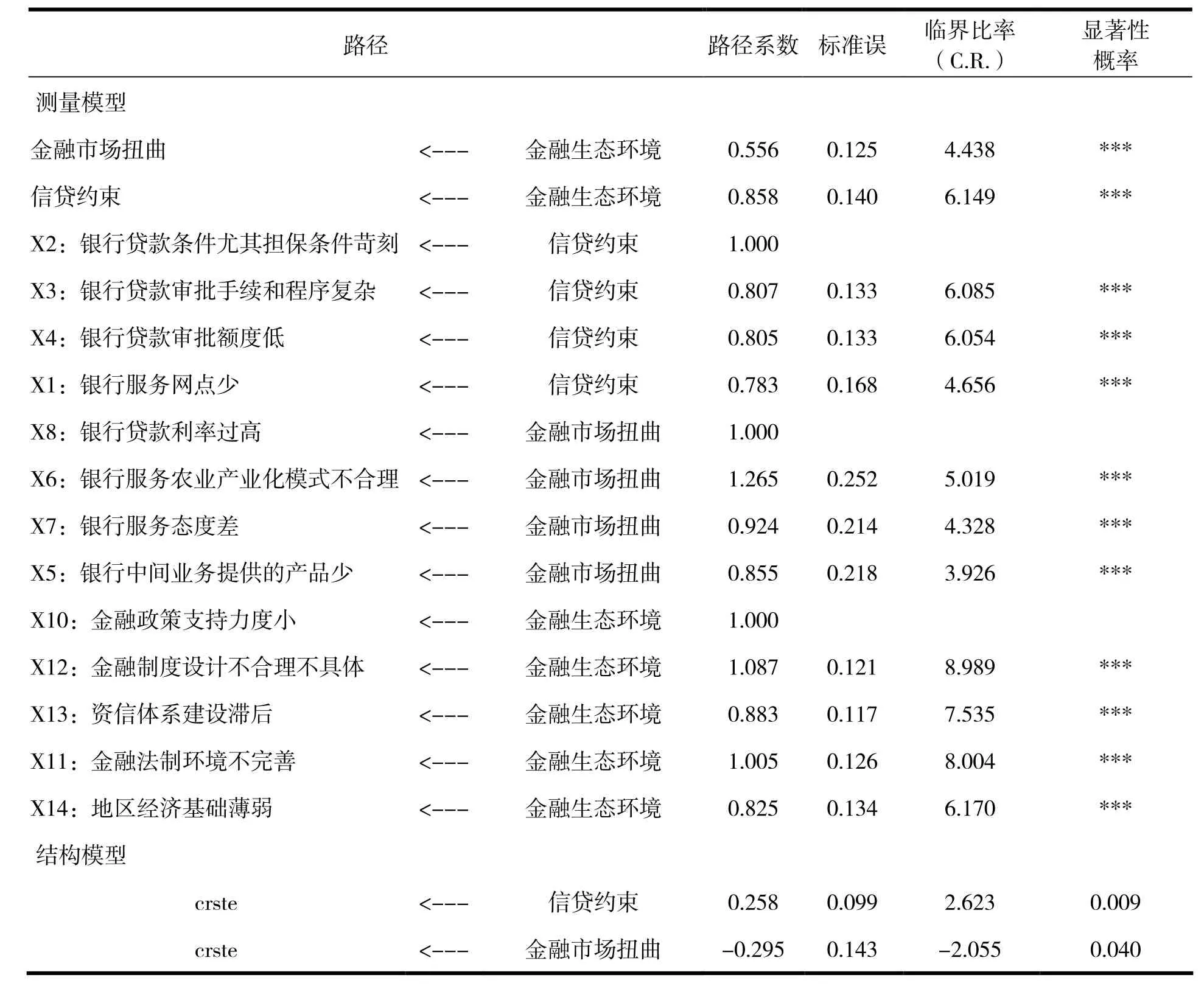

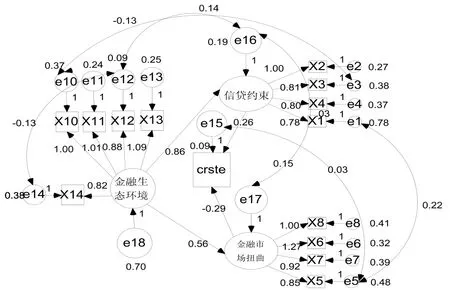

“金融环境—生产效率”模型的路径系数见表4、图2。信贷约束对生产效率的影响较为显著,信贷约束系数值为0.258,表示信贷约束越缓解,生产效率越高,作用值为0.258,假说1得到验证。金融生态环境对信贷约束的路径系数为0.858,为显著正相关。金融生态环境对金融市场扭曲的路径系数为0.556,为显著正相关,因此金融生态环境对生产效率的间接影响路径系数为0.057。表示良好的金融生态环境有助于生产效率的提高,假说2得到部分验证。金融市场扭曲对生产效率的影响一般显著,路径系数为-0.295,为负相关,假说3未得到验证。

信贷约束对“银行贷款条件尤其担保条件苛刻”的路径系数最大为1,这表明“银行贷款条件尤其担保条件”是体现信贷约束的最重要的因素;金融市场扭曲对“银行服务农业产业化模式不合理”的路径系数最大,为1.265,表明银行服务农业产业化的合理性是体现金融市场扭曲的最重要的因素。其次是银行贷款利率过高。这说明金融生态环境主要作用于信贷约束中的银行贷款条件,金融市场扭曲中的银行服务农业产业化的模式、银行贷款利率,从而间接影响生产效率。

四、结论与启示

(一)结论

关于生产效率的研究文献一般都是关注要素投入、技术等对生产效率的贡献,本文关注的是金融环境对生产效率的贡献,运用结构方程模型分析了金融环境对新型农业经营主体生产效率的影响路径和影响大小。根据实证结果,可以得出以下结论:

表4 路径、载荷系数估计结果表

图2 “金融环境-生产效率”模型路径图

1.新型农业经营主体容易在生产上缺乏效率,却在生产要素分配上能够较容易达到有效。虽然现阶段新型农业经营主体的生产情况要好于农户,但是仍不容乐观。它们面临的困难和挑战主要在融资困难,土地获得难度大,服务体系薄弱等。生产上缺乏效率主要是由于规模收益不高,有些新型农业主体的规模达到了一定程度,管理却没有跟上,又有一些新型农业经营主体的规模受到限制,不能进一步扩大规模,从而影响生产效率。

2.供给型信贷约束的缓解对新型农业经营主体的生产效率具有显著正影响。表明缓解信贷约束是当务之急。

3.金融市场扭曲对新型农业经营主体的生产效率的影响并不显著,且实证结果得出了金融市场扭曲的缓解对新型农业经营主体的影响为负,这是一个与假说相反的结论。因此,当前的主要矛盾还是在于信贷约束的制约。

4.金融生态环境对生产效率的直接影响不显著,但是以金融市场扭曲和信贷约束来为中间变量间接影响路径非常显著。因此通过改善金融生态环境,来改善信贷约束也是一个提高生产效率的途径。

(二)启示

新型农业经营主体自身方面,规模要适度,管理要跟上;政府层面要加大政策力度,完善资信体系,合理化金融制度设计,完善金融法制建设等;金融机构方面要缓解信贷约束是当务之急,放宽贷款条件和担保条件,简化审批手续,在风险可控的前提下尽量满足贷款需求等。

[1]孙中华.大力培育新型农业经营主体夯实建设现代农业的微观基础[J].农村经营管理,2012,(01):1.[A3]

[2]Allen S L,Qaim.M.Agricultural productivity and public expenditures in sub-saharan africa[J].International Food Policy Research Institute(IFPRI),2012.

[3]Ogundari K.The Paradigm of Agricultural Efficiency and its Implication on Food Security in Africa:What Does Meta-analysis Reveal?[J].World Development,2014,(64):690-702.

[4]Kawagoe T,Hayami Y,Ruttan V W.The intercountry agricultural production function and productivity differences among countries[J].Journal of Development economics,1985,19(1):113-132.

[5]Ball V E,Bureau J C,Butault J P,et al.Levels of farm sector productivity:An international comparison[J]. Journal of productivity Analysis,2001,15(1):5-29.

[6]Vollrath D.Land distribution and international agricultural productivity[J].American Journal of Agricultural Economics,2007,89(1):202-216.

[7]齐成喜,陈柳钦.农业产业化经营的金融支持体系研究[J].农业经济问题,2005,(8):43-46.

[8]朱建华,洪必纲.县域经济发展规划中的金融支持研究[J].经济地理,2010,(04):634-639.

[9]周亚莉,袁晓玲.现代农业发展水平评价及其金融支持——以陕西省为例[J].西安交通大学学报(社会科学版),2010,(01):19-26.

[10]黄祖辉,刘西川,程恩江.贫困地区农户正规信贷市场低参与程度的经验解释[J].经济研究,2009,(04):116-128.

[11]楼栋,孔祥智.新型农业经营主体的多维发展形式和现实观照[J].改革,2013,(2):65-77.

[12]朱喜,李子奈.我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析[J].数量经济技术经济研究,2006,(03):37-49.

[13]李长生,张文棋.信贷约束对农户收入的影响——基于分位数回归的分析[J].农业技术经济,2015,(08):43-52.

[14]辛大楞,车维汉.信贷约束与外资溢出效应问题研究——基于中国工业企业数据的实证分析[J].财经研究,2014,(08):30-41.

[15]徐诺金.论我国金融生态环境问题[J].金融研究,2005,(11):31-38.

[16]辜晓川,杨海燕.对金融生态理念的几点认识[J].西南金融,2005,(08):54-55.

[17]汪来喜.金融生态环境对金融业及区域经济发展效应分析——以中原经济区金融生态环境的成效及问题为例[J].企业经济,2012,(02):147-150.

[18]Berger A N,Udell G F.A more complete conceptual framework for SME finance[J].Journal of Banking&Finance,2006,30(11):2945-2966.

[19]卢峰,姚洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(01):42-55.

[20]朱彤,漆鑫,张亮.金融扭曲导致FDI大量流入我国吗?——来自我国省级面板数据的证据[J].南开经济研究,2010,(04):33-47.

[21]Boucher,S.,Carter,R.M.and Cuirkinger,C.Risk Rationing and Wealth Effects in Credit Markets Theory and Implications for Agricultual Development[J].American Journal of Agricultural Economics,2008,90(2):409-423.

[22]苏小松,何广文.农户社会资本对农业生产效率的影响分析——基于山东省高青县的农户调查数据[J].农业技术经济,2013,(10):64-72.

(责任编辑:车碧云)

国家自然科学基金资助项目(项目编号:71203150);教育部资助项目(项目编号:NCET-13-0921)。

方萍萍(1992-),女,福田莆田人,硕士研究生,研究方向:农业经济管理;通讯作者:王芳(1975-),女,四川宜宾人,博士,教授,博士生导师,研究方向:农业技术经济。