基于利率市场化的中国证券市场发展策略

2016-08-11陈永权欧阳红兵

陈永权,欧阳红兵

(1.2.华中科技大学经济学院,湖北武汉,430074)

经济·管理

基于利率市场化的中国证券市场发展策略

陈永权1,欧阳红兵2

(1.2.华中科技大学经济学院,湖北武汉,430074)

利率是中央银行调节货币供求的主要工具。实证结果显示:利率和证券市场价格之间呈现一定的负相关,利率的变动通过其传导机制将给证券市场的价格波动和整体趋势带来一定的影响,但这一影响并不是决定性的,且存在一定程度的时滞性。随着利率市场化的纵深发展,证券市场对利率风险必须要有足够的重视,通过开发利率型风险规避工具、建立利率风险管理机制等措施加以应对。

利率变动;证券市场;股市波动

一、引言

利率在经济市场的传导机制中处于核心地位,其重要作用是构成商品市场与货币市场、宏观市场与微观市场的连接纽带。证券市场在金融市场中发挥其经济传导作用的重要途径之一就是利率机制。作为经济变量,利率与社会的投资和消费需求呈负相关关系;作为政策变量,利率是中央银行调控宏观经济的重要手段,影响着我国证券市场的可持续健康发展。

利率的传导机制是在市场货币供应量增加以及货币需求一定的条件下,市场利率降低,从而企业的投资成本下降,消费的机会成本减少,社会的投资和消费都增加。在支出与收入的乘数效应下,产生新的宏观市场均衡,即国民收入增加,社会就业率提高。

根据传统的股市基本定价原理,股票价格=股息/市场利率。利率和股市的波动呈负相关,并且利率的变动必然会引起股市的波动,即可以通过证券市场调控货币市场均衡。利率在证券市场中的传导机制表现为:利率降低,引起股价一定程度的上升,从而吸引社会在证券市场投资。上市公司资金充足,则增加社会投资,根据支出/收入的乘数效应,这将带动整个社会的投资、消费以及收入的增长。反之,则股价下降,社会投资减少,消费和收入降低。因此,利率并不只是单一地通过货币市场发挥其经济的传导作用,也可以通过证券市场影响实体经济。

二、相关研究综述

关于宏观经济因素(包括利率、货币供应、通货膨胀和经济增长率等)与股市之间联系的研究大体分为两类:其一是研究宏观变量对市场的冲击;其二是研究宏观经济波动与股市波动之间的关系。Chen et al.指出,宏观状态变量通过影响上市公司的红利和贴现率影响股市。[1]Ratanapakorn and Sharma利用协整方法和误差修正模型对美国数据进行研究,发现股市与工业产出、通货膨胀、货币供应、短期利率正相关,与长期利率负相关,并表明宏观变量对股票价格的影响都是长期的而不是短期的。[2]Gan et al.以新西兰为研究对象,发现股市在长期中由利率、货币供应和实际GDP决定。[3]Rahman et al.进一步证明,股市长期中与利率正相关,与货币供应、汇率负相关。[4]Akbar et al.的结论则略有不同,他们认为股票价格与货币供应和短期利率正相关,而与通货膨胀负相关。[5]

国内多数文献认为利率的变动与股市的波动呈现负相关。董沛武等认为利率变动影响股市波动主要是影响资金的流向、流量和上市公司的资金使用成本,同时,通过对近年利率变动的分析,其进一步认为利率的变动与股市波动的关系并不是简单的负相关,而是与其他的经济增长因素共同决定着股市的波动。[6]李明扬等认为利率变动与股市波动的联动性建立在资本自由流动的成熟市场的基础上,利率通过投资者和上市公司两这种途径影响股市波动。[7]何问陶等从股市波动研究利率变动,认为股市可能直接和间接影响利率的变动,短期的强烈波动直接影响货币的供给,进而间接影响利率水平。[8]林峰认为在短期内利率变动与股市波动的相关性较差,并未呈现较强的负相关,而在长期上却表现出一定的负相关关系,并进一步认为低利率政策在长期内有利于促进股市的繁荣。[9]

目前,我国利率的调整主要是由中央银行根据国家财政、企业以及市场反馈进行调节,确定市场基准利率。然而,由于利率的调整是出于对历史的反馈,在一定程度上具有较大的时滞性,故其传导机制的实际效果并不十分理想。王经政等也认为利率变动对证券市场的影响存在着约15天的时滞,且不能形成决定性的影响。[10]因此,国内专家学者认为我国利率对证券市场的传导机制作用需要进一步完善。何东等研究利率双轨制度下的传导机制作用,认为利率的扭曲需要通过对货币供应量的管制进行补正。[11]黄鑫等认为中央银行规定基准利率并通过证券市场向货币市场注入资金时需要确定合理的市场货币需求以及利率水平。[12]焉莉莉认为金融市场在一定程度上能够吸收利率变动对实体经济的影响,从而使得实体经济的波动更加平滑,即证券市场能够或多或少吸收利率变动对实体经济的冲击。[13]

三、利率变动对中国证券市场影响的实证分析

(一)基于利率变动的证券市场波动

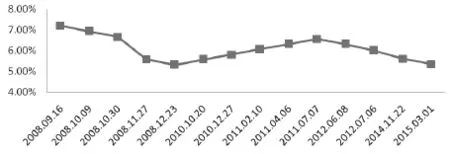

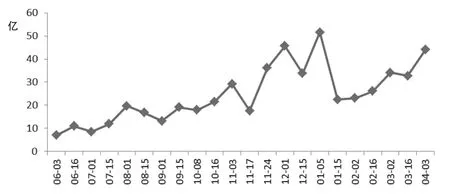

近年利率市场的变化如图1所示,历经2008年的下调、2010—2011年的上调、再到2012年以后的下调。

图1 近年央行利率的变化形势图a

1.2008年的下降调整

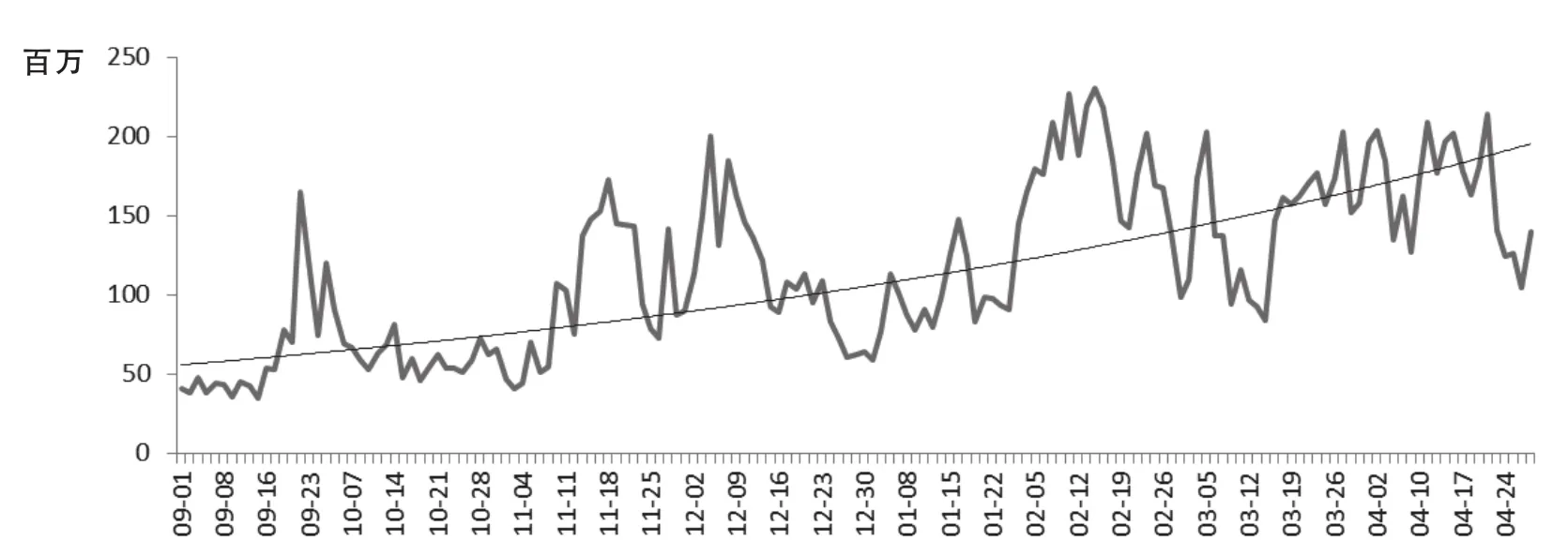

2008年,在短短的4个月内央行就进行了4次存款利率下降调整和5次贷款利率下降调整。存款利率的调整幅度分别为7.14%、7.69%、30.56%、12.00%;6个月贷款利率的调整幅度分别为5.48%、1.45%、1.47%、16.42%、3.57%。从2008年9月—2009年4月的上证指数的变化中,可以看出证券市场在这段时间中呈现出波动性的上升,如图2所示:

图2 2008年9月—2009年4月上证指数成交量趋势b

深圳成指的变化亦然,如图3所示,指数趋势线也呈现较大的上升趋势。

图3 2008年9月—2009年4月深圳成指交易量趋势c

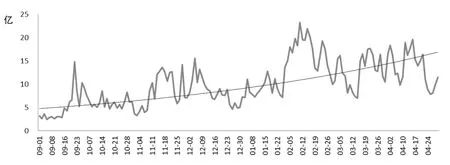

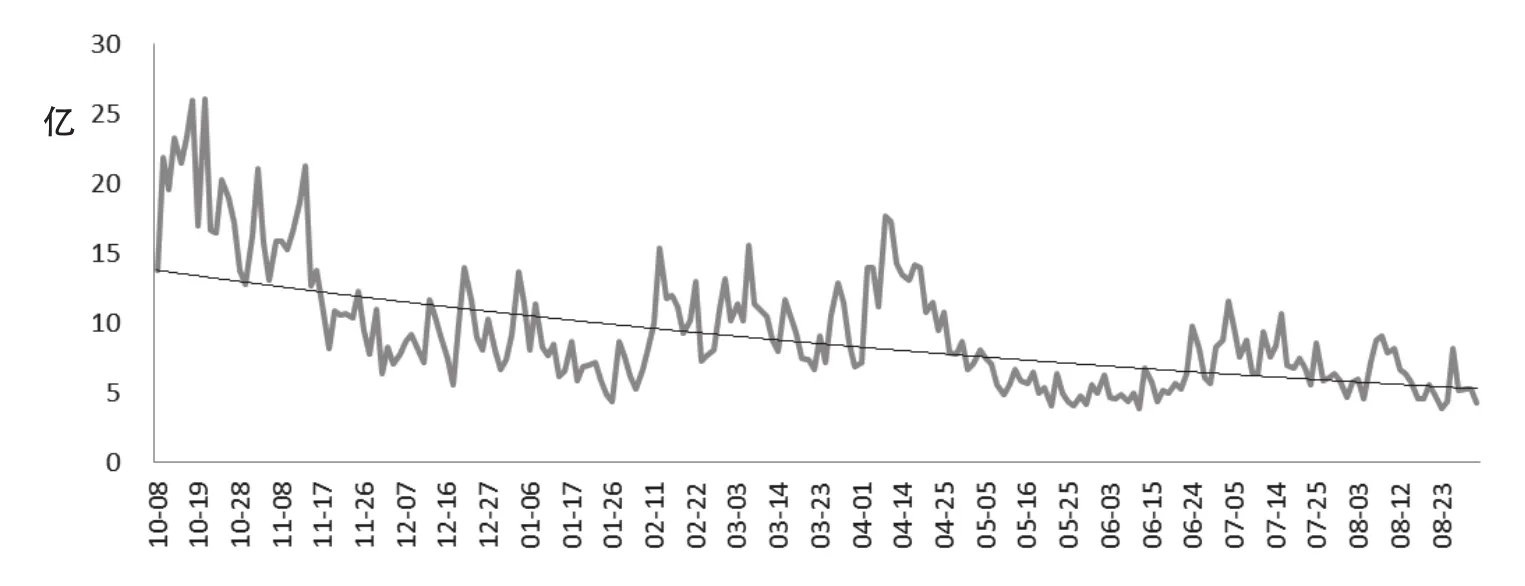

2.2010—2011年的上升调整

2010年第四季度,央行对利率进行了两次的上升调整,2011年进行了3次的上升调整。其中6个月存款利率的上升幅度分别为11.11%、13.64%、12.00%、8.93%、8.20%,5次贷款利率上升调整幅度分别为4.94%、4.90%、4.67%、4.46%、4.27%。从2008年10月—2011年8月,上证指数的成交量变化如图4所示,呈现波动性的下降趋势。

图4 2010年10月—2011年8月上证指数成交量趋势d

深圳成指在这段期间的变化亦是如此,趋于整体的下降幅度中,如图5所示:

图5 2010年10月—2011年8月深圳成指交易量趋势e

3.2012年以后的下降调整

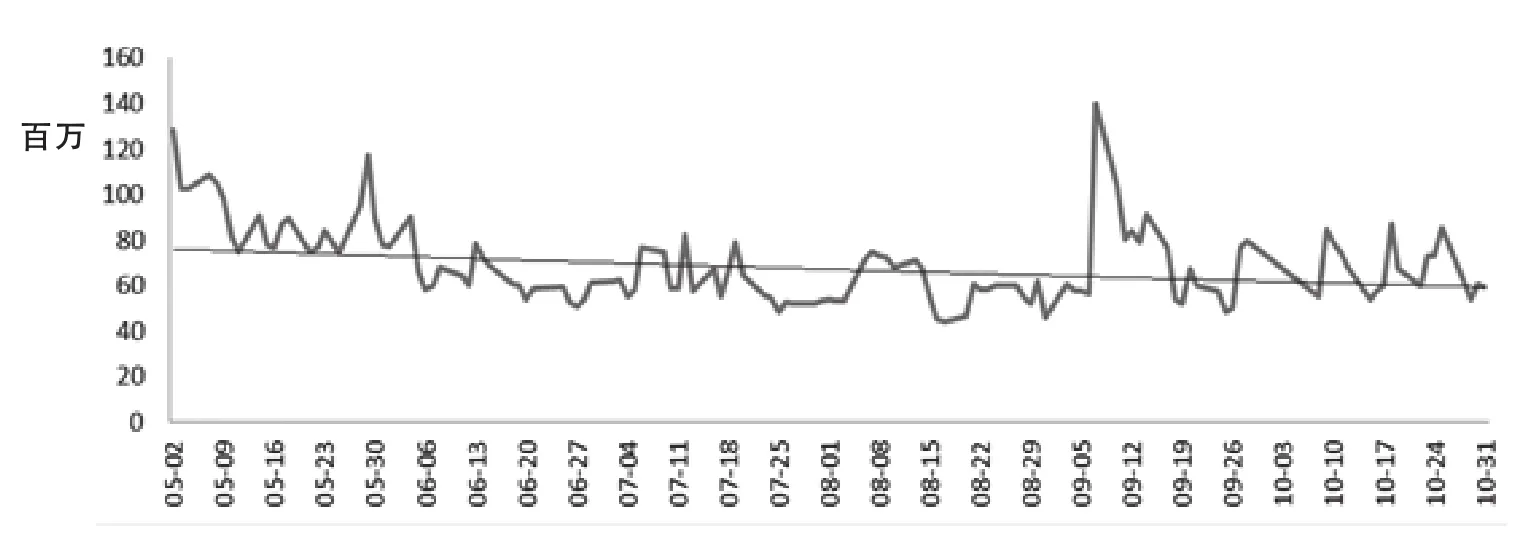

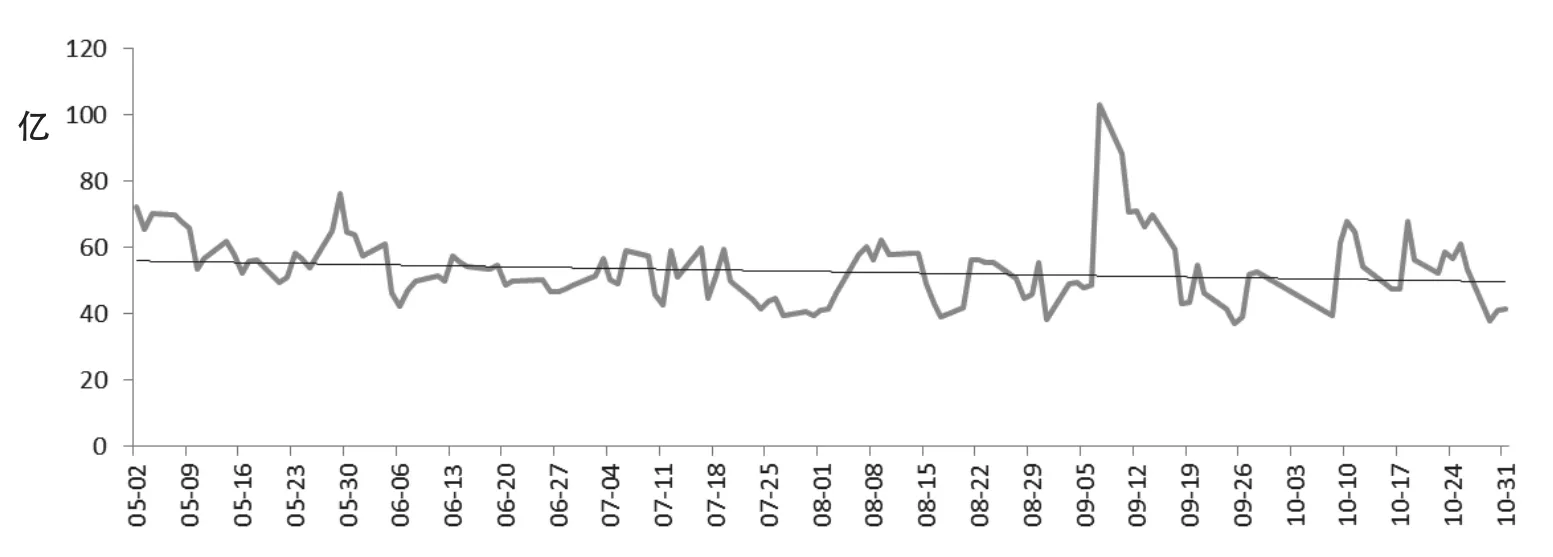

2012年,央行在短短一个月中进行了两次的下降调整,6个月存款利率分别下降7.58%和8.2%,6个月贷款利率的下降幅度分别为4.1%和4.27%。存款利率的下降对调剂证券市场的资金供应量起到一定作用。从图6和图7所示的证券市场的上证指数和深证指数成交易量趋势变化中可以看出,证券市场呈现出波动性的下降趋势,虽然下降趋势很小但与前面两阶段的情况截然相反。在调整后的短期中,证券市场的波动趋于稳定,而并没有呈现上升的趋势。2012年9月交易量呈现出一个高峰,但没有维持较长时间,在短期内又急剧下降。

图6 2012年5月—10月上证指数成交量趋势f

图7 2012年5月—10月深证指数成交易量趋势g

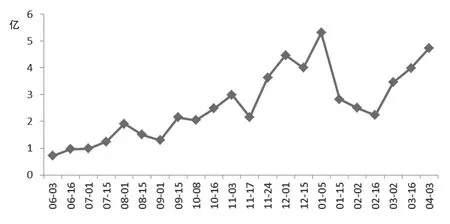

2014年年底和2015年年初,央行对利率进行两次调整,分别下调0.4%、0.25%。在2014年6月—2015年4月,上证指数和深证指数交易量都呈现整体上升趋势,如图8和图9所示。h其中,在2014年11月利率的下调中,交易量呈现较快的增长。然而这一阶段的增长亦未维持较长的时间,2015年2月交易量又出现下降。2015年3月利率再次下调,交易量又呈现较大的增长,其维持时间的长短尚待观察。

图8 2014年6月—2015年4月上证指数交易量趋势

图9 2014年6月—2015年4月深证指数成交易量趋势

(二)利率调整对证券市场影响的特征

根据以上的分析,可以发现利率调整对证券市场的影响存在以下特征:

1.利率的非决定性关系

利率与中国证券市场波动虽然呈现出一定的负相关,但从对股市的数据分析中可以看出,影响其波动的决定性因素并不是利率,而是整个社会经济环境及其他实体经济因素的共同影响。

2.利率影响的时滞性

利率对证券市场的影响并非是立即的,而是存在一定滞后。其原因在于货币市场需要对利率的变动进行反应,进而产生间接作用。利率变动对证券市场的影响,一般在数天之后才能体现,并且由于货币市场的利率传导机制并不十分完善,利率变动对证券市场的波动并不会产生决定性的影响。

3.利率的中介作用性

政府调控股市、配置市场资源、调控宏观经济的主要手段是利率政策。利率的中介作用,在于政府能够通过利率的调整,影响社会的投资及消费,进而间接影响证券市场的波动。因此,利率变动有相当一部分原因来自于政府调控股市,以稳定证券市场发展,防止证券市场过热导致发生经济泡沫的目的。

(三)基于协整和误差修正模型的证券市场波动分析

进一步采用协整和误差修正模型对利率变动与证券市场的影响进行实证分析。选取上海银行间同业拆借市场(隔夜)利率作为因变量X,以上证综合指数每日收盘价K作为证券市场变动的指标。所选数据时间跨度为2008年1月2日至2015年3月31日期间的交易日,样本数为1759。以2008 年1月2日为基期(Kt =1=100),取K的自然对数作为被解释变量Yt,由此得到时间序列Yt、Xt。同业拆借市场(隔夜)利率和上证综指收盘价数据来源于Wind资讯。

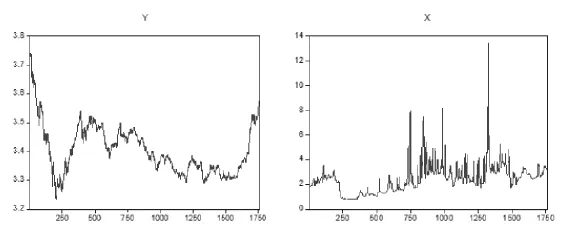

图10为变量Y和X在时间t上的线性图。i

图10 股价和同业拆借利率的线性图

可以看出,Y最初下跌趋势明显,跌幅较大。到t接近250个时点时,转为上升趋势,再之后又整体呈现下降的态势。因变量X基本处于平稳的波动状态,在后期有小幅上升的趋势。

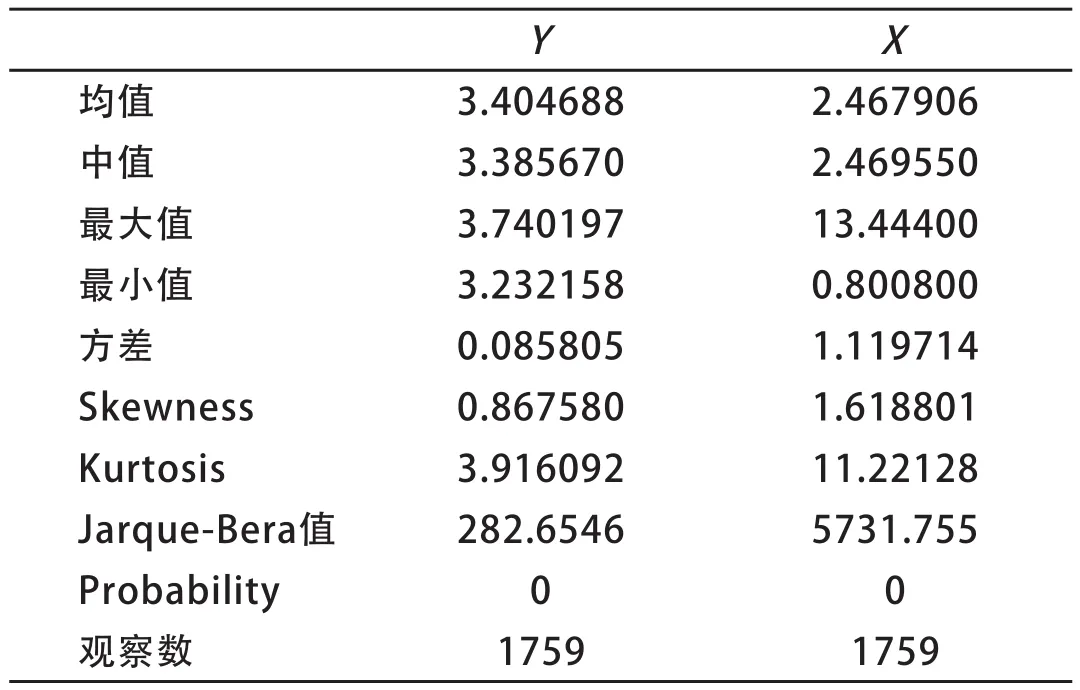

表1和表2为Y和X时间序列的描述统计量及Y与X的相关系数。从相关系数初步可以看出,Y与X具有一定的负相关性。

表1 序列的描述统计量

表2 序列的相关系数矩阵

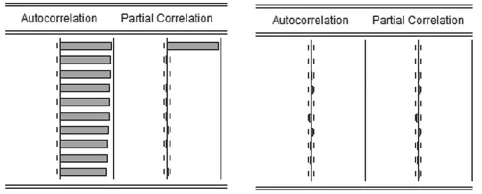

Y、X以及ΔY、ΔX(表示一阶差分)的相关图见图11、图12,取10期滞后项。

图11 Y(左)与 Y(右)相关图

图12 X(左)与 X(右)相关图

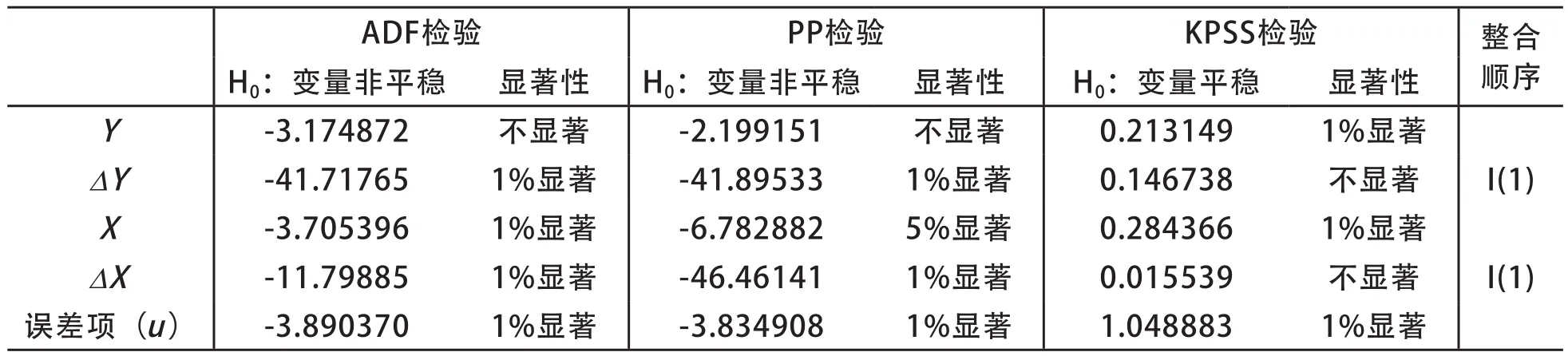

可以发现,时间序列Yt与 Xt为非平稳序列,一阶差分时间序列ΔYt、ΔXt为平稳序列。进行滞后期为2的单位根检验,分别使用ADF检验、PP检验、KPSS检验,结果如表3所示。在1%时间序列Yt为非平稳序列,一阶差分时间序列ΔYt、ΔXt均为平稳序列,而对于时间序列Xt,三种方式检验所得结果不一致,因此视为非平稳序列,取其一阶差分序列。

表3 单位根检验统计结果

由于时间序列Yt、Xt为非平稳序列,对其进行协整检验,检验结果如表4所示:

表4 Johansen协整检验结果

在原假设H0为不存在协整变量的情况下,统计值在5%的水平上显著,因而拒绝原假设,认为变量Y、X中存在协整变量,同时也拒绝了存在至少一个协整变量的假设。结合表3中误差项单位根检验结果分析,认为Y与X的协整关系明显,即利率变化与证券价格确实存在长期的相关性。估计出的协整方程如下:

使用误差修正模型对平稳时间序列ΔYt、ΔXt进行线性回归,结果如表5所示:

表5 VECM线性回归结果

ΔYt和ΔXt呈一定的负相关性,误差修正项(ECT)的符号为负且统计结果在5%水平上显著,说明股指在偏差出现(即利率变动)时确实会发生向均衡水平回调的机制。F统计量显示模型整体的显著性,而R2较小,说明被解释变量ΔYt能够被ΔXt解释的部分较少。进一步取滞后2期对差分序列 ΔYt、ΔXt进行格兰杰因果检验,结果如表6所示:

表5 VECM线性回归结果

F统计值与P统计值均不显著,接受原假设,因此ΔYt不是ΔXt的格兰杰原因,ΔXt也不是ΔYt的格兰杰原因,说明二者之间短期影响微弱。引入多期滞后项,可以证明利率变化是股指变化的格兰杰原因,说明这种影响有很大的时滞性。为节省篇幅,此处不再赘述。

从上述实证分析可以得出结论,股价与利率存在负相关关系,利率对股价的影响并不明显。利率对证券市场的变动,尤其是短期中,无决定性的影响。

四、利率变动下的中国证券市场发展对策

在利率市场化下,证券市场的融资渠道增加,给证券市场的投资带来许多机遇。证券市场在利率不断变动的情形下,应重新审视其发展策略,如开发利率型风险规避工具、建立利率风险管理机制、拓展证券市场融资渠道等。

(一)利率型风险规避工具

在证券市场不断吸收资金,在实体经济中承担着资金配置作用的同时,银行也在争夺着社会上的闲散资金并将其提供给资金需求者。银行与证券市场之间相互竞争,相互影响。在浮动利率下,资金充足的人担心通货膨胀带来的贬值,急切寻找着资金增值的途径。利率的变动在很大程度上促使大多数投资者和资金需求者在银行以及证券市场中做出选择,他们所做出的这种选择将影响着银行以及证券市场的波动。

证券市场吸引投资者和资金需求者注意的关键因素之一是避免利率变动对投资者造成过大的损失或者资金需求者筹资成本的增加。利率风险型的金融产品,则是基于利率调整,化解利率变动对证券市场投资者的影响。

在通货膨胀越来越严重的情况下,利率的变动无疑将证券持有者完全置于利率风险下。如果没有规避利率风险的工作,那么证券持有者很难抵抗风险。在西方的证券市场,拥有着众多的利率型衍生工具规避风险,如利率期权、期货、远期利率、利率互换等在证券市场拥有巨大的交易量,成为规避利率风险的主导金融产品。目前,虽然这类衍生产品在中国的证券市场已经逐步推广,但是仍有很大的空缺。

中国的证券市场,融资渠道窄,融资方式单一。随着证券市场风险的管理水平逐步提高,证券市场的创新步伐也在加快,中国证券市场应尽快引入利率型的金融工具,规避利率风险,完善市场功能,为社会提供更为广阔的投资和融资空间。

(二)建立利率风险管理机制

在利率不断加快市场化进程的背景下,利率水平及其结构变动越来越频繁,利率的风险越来越受到关注,特别是对于商业银行。利率风险的管理在证券市场风险管理中越来越重要。由于利率的市场化,投融资市场也将产生变化,证券市场对风险管理的制度实施必然有新的安排。建立利率风险管理机制,可以从以下3个方面入手。

一是建立专门的利率风险管理小组。在风险管理部门中,安排专门的利率风险管理小组,针对利率实施独立的管理机制。利率风险管理小组承担着利率风险控制和管理的工作,并协助证券市场产品研究部门研发利率风险规避工具,提高证券市场对投融资者的吸引力,促使其选择证券市场而非将资金放置于银行或者在银行进行贷款融资。

二是建立利率风险控制系统。西方的证券市场基本已经构建了较为完善、合理的利率风险长效与短效管理体系,如设立专门利率风险管理委员会,制定证券市场的风险控制程序。利率的风险控制系统应成为证券市场的重要组成部分,包括良好的风险控制环境、利率风险识别系统、风险评估系统和利率修正系统,建立完善的利率风险控制手段。

三是建立利率风险的监管机制。利率风险的监管包括内部监管和外部监管,实施内外部监管相结合,避免利率风险在证券市场的影响扩大,从而减少证券市场的损失。

(三)拓展证券市场融资渠道和投资功能

在证券市场与货币市场逐步协调发展的过程中,证券市场的融资渠道也在逐步拓展。如银行与证券公司的合作,最大限度地配置社会资金,并且减少利率对证券市场的影响力。当证券公司进入银行间货币市场进行融资时,在利率风险控制机制下,贷款将给证券公司的融资带来机遇。而随着利率下降,以及市场化进程的推进,证券公司利用利差产生的收益将减少,融资成本也将增加,使得证券公司的融资面临困境。

针对中国证券市场的状况,完全有必要同时发挥其投资与融资功能,使上市公司适时直接融资发展,并每年分红,达到投资者(机构和散户)投资证券市场获得合理回报的目的。对证券公司以其自有资金开展国债等融资,应降低股票融资交易门槛,建立完善的证券融资融券交易机制。同时,结合证券市场的发展历程,证券公司需要针对利率可能带来的风险,为证券市场提供债券新产品,从而有效的规避市场利率风险。

五、结论

1.利率是宏观调控的重要工具。制定符合市场实际的合理利率水平及趋势的政策,将推动证券市场的健康发展,进而推动经济繁荣发展。

2.必须充分利用利率的调节功能。发挥融资与投资的功能,激发经济实体勃勃生机,从而激活证券市场,进行更有效的资源配置,使证券市场成为名副其实的经济发展晴雨表。

3.建立市场化的利率形成机制和股票发行机制,是大力发展中国证券市场的当务之急。适时放开养老基金、保险基金和企业年金入市,加强监管,增强企业活力。只有营造一个充满生机活力的证券市场,才能造福于国家,造福于人民,也将使利率这一宏观调控工具更具权威性,更具灵活性。

4.充分认识利率与证券市场相互关系所处的社会属性和发展阶段。中国现处于市场经济新兴和转轨时期,因此,利率这一宏观调控工具必须与其他工具相配套,才能发挥最大效应。如与存款准备金及相关法律、法规、市场规则、体制、机制等相适应,与监管、融资、投资功能等机制配套。

5.坚持利率宏观调控手段与市场运行规则有机结合。无论凯恩斯理论是否适用于我国现阶段的经济体制,坚持利用利率等中央宏观调控手段必须与市场自我修复机制巧妙结合,这是当前发展经济最难掌握又是最佳选择。

[1] Chen,N.,Roll,R.,Ross,S..Economic Forces and the Stock Market[J].Journal of Business,1986,59:383-403.

[2] Ratanapakorn,O.,Sharma,S.C..Dynamics Analysis between the US Stock Return and the Macroeconomics Variables[J]. Applied Financial Economics,2007,17(4):369-377.

[3] Gan,C.,Lee,M.,Yong,H.,Zhang,J..Macroeconomic Variables and Stock Market Interactions:New Zealand Evidence[J]. Investment Management and Financial Innovations,2006,3(4):89-101.

[4] Rahman,A.Abdul,Noor,Z.Mohd Sidek and Fauziah H.T..Macroeconomic Determinants of Malaysian Stock Market[J]. African Journal of Business Management,2009,3(3):95-106.

[5] Akbar,M.,Ali,S.,Khan,M.F..The Relationship of Stock Prices and Macroeconomic Variables revisited:Evidence from Karachi Stock Exchange[J].African Journal of Business Management,2012,6 (4):1315-1322.

[6] 董沛武,刘凤.利率变动对股票价格影响分析[J].现代商贸工业,2008,(7):197-198.

[7] 李明扬,唐建伟.我国利率变动对股票价格影响效应的实证分析[J].经济经纬,2007,(4):136-139.

[8] 何问陶,王成进.股市波动对利率变动的影响研究——理论分析和我国的经验证据[J].经济前沿,2009,(8):39-47.

[9] 林峰.我国利率调整对股票市场的影响分析[J].经济论坛,2009,(10):128-130.

[10] 王经政,秦小丽.人民币利率变动对我国证券市场影响的实证分析[J].经济研究导刊,2011,(29):125-126.

[11] 何东,王红林.利率双轨制与中国货币政策执行[J].金融研究,2011,(12):1-18.

[12] 黄鑫,周亚虹.利率扭曲与资产泡沫[J].国际金融研究,2012,(8):26-37.

[13] 焉莉莉.金融中介效率对货币政策效果的影响——基于动态随机一般均衡模型的研究[J].国际金融研究,2012,(6):4-11.

(责任编辑 王 珑)

Theory of the Development Strategy of China's Securities Market Based on Changes in Interest Rates

CHEN Yong-quan1,OU-YANG Hong-bing2

(1.2.School of Economics,Huazhong University of Science and Technology,Wuhan,430074,China)

Interest rate is the Central Bank's main tool for adjusting the money supply and demand. It shows that there's a certain amount of negative correlation between interest rate and securities market.Changes in interest rate using its transmission mechanisms to the development of China's securities market have brought great impact,but not a decisive impact,and there is a big time lag. With the depth of the interest rate marketization to development,securities market for interest rate risk must have enough attention,through the development of interest rate risk aversion type tools,the establishment of interest rate risk management mechanisms and other measures to deal with.

interest rate changes;securities market;stock market volatility

F832.51

A

2095-2082(2016)02-0001-11

2015-02-19

国家自然科学基金项目(71473092)

1.陈永权(1957—),男,福建泉州人,厦门大学经济学院应用统计专业硕士生导师,华中科技大学经济

学院西方经济学博士研究生;

2.欧阳红兵(1968—),男,湖北武汉人,华中科技大学经济学院金融系教授、博士生导师,金融学博士。