基于全口径债务量的我国政府债务对经济增长的影响研究

2016-08-10江光辉王刚贞汪玉兵

江光辉,王刚贞,汪玉兵

基于全口径债务量的我国政府债务对经济增长的影响研究

江光辉,王刚贞,汪玉兵

充分考虑中央政府发行的债务以及地方政府的或有债务和隐性债务,根据审计署的统计口径,基于1986—2014年我国政府的全口径债务规模数据,利用协整检验、格兰杰因果检验、向量自回归模型以及脉冲响应分析等方法,对全口径政府债务存量与经济增长的关系进行动态计量分析。结果表明:(1)全口径政府债务存量与经济增长之间存在长期动态均衡关系,全口径政府债务是GDP变动的格兰杰原因。(2)经济增长的正冲击会带来全口径政府债务的短期扩张,全口径政府债务存量的正冲击长期内对经济增长具有明显的驱动作用,前期反应较平缓,后期的反应程度逐渐增强,最后使GDP在一个较高的水平上重新回归均衡。

全口径政府债务;经济增长;向量自回归模型;脉冲响应;方差分解

当研究我国政府债务存量时,通常只涉及到中央政府名义发行的债务,因为原《预算法》规定地方政府不得借债,地方各级财政预算均量入为出,不列赤字,维持收支平衡,从而忽略了地方债务存量,但这并不能准确衡量我国的政府债务规模。然而,在现实情况下,地方政府在相关法律允许或国务院特殊规定的情况下也可以发行地方政府债券,更是不乏有地方政府绕过法律规定发行地方债的情形。自1994年我国正式实施分税制改革以来,随着政府债务规模的不断扩大,地方债务存量也在不断增加,对经济增长的影响也逐渐增大,其在应对危机和促进地区经济发展的过程中发挥了重要作用,成为研究我国政府债务时不可忽略的一个重要因素。

梳理国内外学者关于政府债务对经济增长影响的研究,无论是从理论研究还是实证研究上来说都尚未达成一致性意见,仍然存在很多分歧,总体来看可以归结为3类。第1类学者认为,政府债务对经济增长呈负相关关系,较高水平的政府债务会集中过多资本从而挤占私人投资,通过影响税收、利率和通货膨胀来阻碍经济增长。D.Cohen在研究中发现,政府债务本息总额与名义GDP之比每上升1%将会对投资率带来0.3%的下降,导致社会私人投资的锐减,进而使得社会经济增长率下降[1]。R.Dombusch认为政府在负债增加时,会调控通胀水平,通过通货膨胀所带来的货币赔值收益进行债务偿还,然而通货膨胀率的提高又会促使价格上涨,从而导致消费减少,生产下降,最终带来经济增长速度的下滑[2]。第2类学者强调政府债务对宏观经济的积极作用,认为政府通过借债集中闲置资本进行投资有利于提高投资效率,从而促进经济增长。R.Siddiqiai等人以越南、印度尼西亚等发展中国家的数据为例,进行实证分析得出结论:一国债务率与经济增长率之间呈显著的正相关关系[3]。U.Panizza等人认为政府举债或实施财政赤字政策对无论是短期产出还是长期产出都有积极的影响[4]。朱文蔚等人在分析政府债务影响经济增长的机理后,通过比较我国30个省市的政府债务规模以及GDP的增长速度,认为政府举债对于促进区域经济增长产生了积极作用[5]。第3类学者研究发现政府债务对经济增长存在非线性影响,在政府发行债务的初期,随着政府债务存量的增加,其对经济增长有着较强的促进作用;而当达到峰值之后,若政府继续增加债务存量,其对经济增长的促进效应将逐渐减弱,最终甚至出现负效应。史朝阳分别选取我国东、中、西部地区的数据进行理论与实证分析,他将区域划按市场发育程度分为2类。其中,东部地区市场化程度较高,其地方债务规模与经济增长之间呈现一种倒U型关系;而中、西部地区的市场化程度相对较低,其地方政府债务规模与经济增长之间呈现单调的线性关系[6]。林嘉兴通过分位数回归发现,在经济转型期,我国的政府债务规模与经济增长之间存在着非线性关系,适当的政府债务规模对经济增长有着显著的正向促进作用,但过高的政府债务存量对经济增长的促进作用并不显著[7]。刘洪钟等人基于61个国家1980—2009年的国债面板数据,采用系统GMM方法对政府债务与经济增长之间的关系进行了实证检验,发现政府债务与经济增长之间存在着非线性(倒U型)关系,这种关系普遍存在于发达国家和发展中国家[8]。

由于地方债务规模测度等方面的原因,包含我国中央债务和地方债务的全口径政府债务量对经济增长影响的研究相对较少,大部分学者的研究都是仅就中央债务或地方债务的单一口径来分析,无法真实反映我国政府债务与经济增长之间的关系。有鉴于此,我们基于中央政府债务存量和地方债务存量的加总,即全口径债务存量,来分析我国政府债务与经济增长之间的动态关系。与已有研究相比,我们的创新之处在于:第一,基于全口径债务量的我国政府债务数据更加合理,能全面科学地度量我国当前实际政府债务规模。国内已有研究所利用的数据存在较大的缺陷,即集中于国债存量的规模估算,而忽视了地方债务存量,不能很好衡量我国政府实际债务率水平。第二,能客观真实地反映政府债务与经济增长之间的动态关系。国外已有研究对政府债务与经济增长的关系做出的理论解释,使用别国债务数据进行实证研究得出的结论,与我国实际情况相比可能存在较大差异,对于转型期的中国来说,不能合理地解释我国政府债务与经济增长的关系。

一、指标选取、数据描述及模型构建

(一)指标选取、数据描述

我们采用1986—2014年我国国内生产总值(GDP)的年度数据来量化经济增长,数据均来源于《中国统计年鉴》,数据跨度为29年。考虑到价格因素的影响,这里拟采用GDP平减指数来消除历年GDP数据中的价格因素,以1986年为基期。

对于全口径债务存量的估算,我们借鉴王立勇在《基于全口径政府债务率数据的我国最优债务率估算》一文中所使用的方法,充分考虑中央和地方政府隐性债务和或有债务,利用中央政府债务存量和地方政府债务存量的加总来详细测算了1986—2014年我国政府的全口径债务规模 (1994年分税制改革之前的地方政府债务规模忽略不计),并采用居民消费指数来消除历年全口径政府债务存量数据中的价格因素[9]。最后,对所有数据取对数形式以消除异方差性,该处理不影响后文的实证部分。

(二)模型构建

根据上述全口径债务存量的数据,考察以1986年为基期的我国1986—2014年全口径政府债务率。自1986年以来,我国全口径政府债务率不断攀升。特别是1994年我国实施分税改革之后,由于地方债务规模突然扩大,增长速度加快,我国全口径政府债务率的涨幅大幅增加。伴随着1998年我国实施较大规模的扩张性财政政策,政府债务进入迅速增长阶段,直到2014年债务率达到55%的最高点。但根据1992年欧洲制定的《马斯特里赫特条约》中规定的赤字率3%和债务率60%的财政风险控制标准,我国全口径政府债务率虽然逐年大幅攀升,但仍未超过60%的警戒线,也就是未达到国内外学者研究普遍认为的政府债务对经济增长影响的阈值,仍然处于43%~63%的这个最优债务比率之间[10]。故而,基于现阶段的我国国情,为便于研究,可以简化地认为,我国全口径政府债务存量对经济增长的影响呈线性关系。

我们采用C-D生产函数的拓展形式:

Y=ALαKβDγ

式中:Y代表经济增长;A代表技术进步;L代表劳动力投入;K代表资本投入;D代表全口径政府债务存量;α、β和γ为要素的影响系数。

我们主要考察全口径政府债务(D)与经济增长(Y)的关系,假设技术进步(A)不变,那么原函数两边取对数可得到如下的简化模型:

lnGDP=φ+γlnD+ε

式中:φ为常数项;γ为全口径政府债务存量的影响系数;ε为误差项,可以简化衡量劳动投入(L)和资本投入(K)对经济增长的影响。

二、全口径政府债务与经济增长关系的实证研究

本部分在前文分析的基础上,对所选数据进行处理和统计检验,并通过计量软件构建向量自回归(VAR)模型,最后在已构建的VAR模型基础上,通过脉冲响应分析及方差分解,进一步描述全口径政府债务与经济增长的动态变化关系。

(一)协整关系的建立与检验

1.相关性分析

根据所搜集到的统计数据整理,可以看出1986—2014年我国都呈现了“J”型的增长轨迹,实际GDP的增长路径处于较高水平,全口径政府债务存量的增长轨迹处于较低水平,且增长趋势相同。全口径政府债务存量和GDP之间具有较强的相关性,2个变量的相关系数为0.986 312,故而可以认为我国全口径政府债务存量和GDP之间存在十分紧密的依存关系。

2.ADF单位根检验

我们使用ADF单位根检验来确定时间序列中各个变量的平稳性,结果见表1。

从表1可以看出,在10%的显著性水平下,lnGDP 和lnD的ADF单位根检验值均大于其临界值,故两变量的时间序列是非平稳的,而在对两者进行一阶差分后,即ΔlnGDP和ΔlnD的ADF单位根检验值在10%的显著性水平下均小于其临界值,故序列lnGDP 和lnD是一阶单整的,两者的线性组合可能具有长期稳定关系,接下来进行协整关系分析。

3.协整关系分析

首先,用OLS法对上述2个经济变量进行线性回归,得到DW值为0.423 895,在1%的显著性水平上查n=29,k=2的DW统计表,DL=1.054,DU=1.331, 0<DW=0.423 895<1.27,发现回归模型存在正相关性,故而可利用广义差分法消除模型的自相关性,模型调整后检验结果见表2。

可以发现,在1%的显著性水平上有DU<DW= 1.504 466<4-DU,故调整后的模型不存在自相关性,且调整后的可决系数R2=0.876 127,说明调整后模型拟合优度较高,可以较好地解释经济变量之间的关系。

再进行协整检验,残差序列(E)一阶差分后的ADF单位根检验值小于1%水平的临界值,表明其不存在单位根,是平稳序列,故而上述2个经济变量之间存在长期稳定的均衡关系。

4.格兰杰因果检验

对于上述2个经济变量之间是否构成因果关系,需要进一步进行格兰杰因果检验,结果见表3。

表1 各变量的ADF单位根检验结果

表2 调整后的模型检验结果

表3 格兰杰因果检验结果

给定5%的显著性水平,对于2个原假设,F统计量的相伴概率呈现出2个不同的结果。从表3中可以发现,由于0.564 0>0.05,故接受lnGDP不是lnD的格兰杰原因的假设,即经济增长不是全口径政府债务变动的格兰杰原因。同时,由于0.031 0<0.05,故拒绝lnGDP不是lnD的格兰杰原因假设,即全口径政府债务是经济增长变动的格兰杰原因。

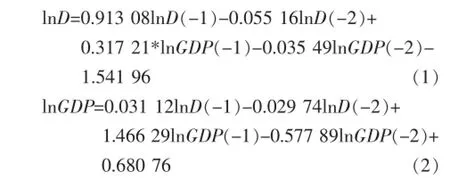

综上所述,可以得到全口径政府债务存量和经济增长之间的一阶滞后广义差分模型为:

lnGDP=1.242 136+0.491 363lnD+0.799 945AR

模型表示,全口径政府债务存量每增加1%,将促进我国GDP增长约为0.5%。故而可以认为,在债务率60%这个财政风险控制的标准以内,适当增加全口径政府债务存量能够通过消费和投资有效拉动我国经济增长,而经济增长又能促使政府扩大债务规模,从而带来新一轮的经济增长。

(二)VAR模型的建立与检验

由于lnGDP和lnD这2个变量通过了上述统计检验,且2个经济变量之间存在协整关系,因此,可以进一步建立两变量序列的VAR模型。根据SC信息准则、AIC信息准则与HQ信息准则以及所选取数据指标的时限性,确定VAR模型的最大滞后阶数为2阶,结合2阶滞后VAR模型的稳定性检验,所有的单位根都落在单位根圆内。

故所设定的VAR模型满足状态稳定性条件,具体形式如下:

2个方程调整后的可决系数均在0.99以上,说明2个方程都能较好地解释变量之间的线性关系。而根据AIC信息准则 (-1.303 176>-3.766 947)、SC信息准则 (-1.063 207>-3.526 977)及对数似然值(22.592 88<55.853 78)来判断,方程(2)均优于方程(1),故方程VAR(2)能更好地体现lnGDP和lnD这2个变量之间的动态均衡关系,这也再一次证明了全口径政府债务存量的变动是我国经济增长的动力。

(三)脉冲响应分析

为进一步描述2个经济变量对不同冲击的动态反应程度以及动态均衡的重新建立过程,在已建立的VAR(2)模型的基础上,对全口径政府债务与经济增长进行脉冲响应分析。结果表明,序列lnD与序列lnGDP对自身冲击的反应都较为敏感,在当期的反应程度最大,经过短期波动之后逐渐回归初始的均衡水平。而在本期给GDP一个正向冲击后,全口径政府债务存量在短期内较快攀升,在第6期达到了最大值后,基本上维持在不变的水平上,表明短期内经济增长的冲击会直接带来全口径政府债务规模的扩张,使政府债务规模上升至一个较高的水平。当在本期给全口径政府债务存量一个正向冲击后,GDP在长期内呈现出缓慢上升的趋势,在第8期达到最大值后,基本上维持在均衡的水平上,表明全口径政府债务存量的一个正冲击在长期内对经济增长具有明显的驱动作用,前期反应较平缓,后期的反应程度逐渐增强,最后能使GDP在一个较高的水平上重新回归均衡。

(四)方差分解

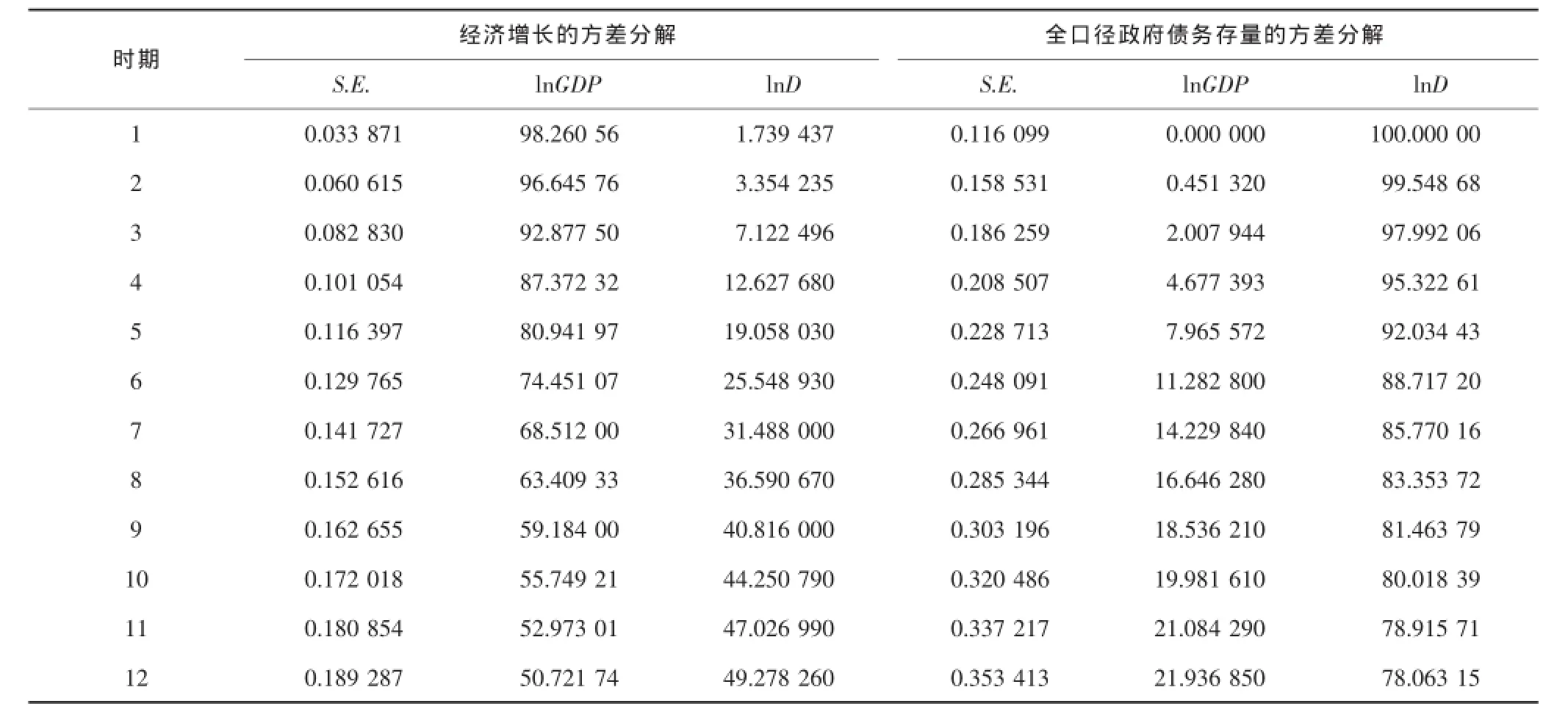

方差分解是通过分析每一个结构冲击对内生变量变化的贡献程度,进一步评价不同结构冲击的重要性,以得出对VAR模型中的变量产生影响的每个随机扰动的相对重要性的信息。在已建立的VAR(2)模型的基础上进行方差分解,结果见表4。

表4 lnGDP与lnD序列方差分解结果

由表4可知,首先,lnGDP序列的随机冲击当期直接影响其自身序列,且通过当期的影响向后传递,lnGDP对自身的影响始终保持着很高的贡献度(50%以上),可见初始的经济增长可能会较长时间地保持着一定的增长速度。lnD对lnGDP序列的影响从当期开始,贡献度逐渐提高,对经济增长的促进效果日益明显,其贡献度到第12期已接近50%,说明全口径政府债务对经济增长的长期贡献度较大。其次,lnD对自身的贡献度也较高,至第12期仍保持着78%以上的贡献度,说明初始的全口径政府债务存量的变动可能会长时间地保持影响。但lnGDP对lnD的贡献度较小,不及lnD对lnGDP的贡献度大,这与之前的检验结果相符。从长期来看,全口径政府债务存量对经济增长的促进作用更为明显。

三、结论与启示

我们利用中央政府债务存量和地方政府债务存量的加总来测算得到我国政府的全口径债务规模,基于1986—2014年我国政府的全口径债务规模数据,对全口径政府债务存量与GDP的关系进行动态计量分析,得出以下结论:第一,全口径政府债务存量与经济增长之间存在长期动态均衡关系,全口径政府债务存量每增加1%,将促进我国GDP增长约0.5%,全口径政府债务存量是GDP变动的格兰杰原因。第二,经济增长的正向冲击会直接带来全口径政府债务的短期扩张;而全口径政府债务存量的正向冲击在长期内对经济增长具有明显的驱动作用,前期反应较平缓,后期的反应程度逐渐增强,最后能使GDP在一个较高的水平上重新回归均衡。

虽然政府债务与经济增长的关系在学界仍存在很大争议,但基于全口径政府债务数据的实证分析显示,现阶段我国政府债务与经济增长之间存在明显的正相关关系,在不触及政府债务阈值的前提下,全口径政府债务规模的适当扩张对于拉动经济的增长发挥了重要作用。尽管如此,我国仍需警惕与防范政府债务风险。近年来我国政府债务,尤其是地方政府债务的增长速度非常快,债务结构存在较大问题,特别是地方政府融资平台存在着诸多不规范,如果不加以限制和管理,可能会累积更大的债务风险,对经济增长产生不利影响。由于数据的可得性问题和相关理论的欠缺,我们尚未考虑到我国东部地区与西部地区经济发展的不平衡,就我国不同区域地方债务规模的异质性作进一步的研究。同时,未能通过对比分析经济发展差异巨大的我国东部地区与西部地区地方债务水平,从区域经济均衡发展的角度把握现阶段我国政府债务问题,未来还需要作更多、更深入的研究。

[1]COHEN D.Growth and External Debt Under Risk of Debt Repudiation[J].European Economic Review,1986(3).

[2]DOMBUSCH R.Mexico:Stabilization,Debt and Growth[J]. Economic Policy,1988(3).

[3]SIDDIQIAI R,MALIK A.Debt and Economic Growth in South Asia[J].The Pakistan Development Review,2001(40).

[4]PANIZZA U,PRESBITERO A F.Public Debt and Economic Growth:Is There a Causal Effect[R].MOFIR Working Paper,2012.

[5]朱文蔚,陈勇.地方政府性债务与区域经济增长[J].财贸研究,2014(4).

[6]史朝阳.经济增长视角下我国地方政府债务问题研究[D].武汉:华中科技大学,2012.

[7]林嘉兴.中国经济转型期政府债务与经济增长关联性研究[D].武汉:武汉理工大学,2013.

[8]刘洪钟,杨攻研,尹雷.政府债务、经济增长与非线性效应[J].统计研究,2014(4).

[9]王立勇,亓欣,赵洋.基于全口径政府债务率数据的我国最优债务率估算[J].经济理论与经济管理,2015(2).

[10]BAUM A,CHECHERITA-WESTPHAL C,ROTHER P.Debt and Growth:New Evidence for the Euro Area[R].Working Paper Series,2013.

(编辑:唐龙)

F810.5

A

1673-1999(2016)06-0033-05

江光辉(1993-),男,安徽财经大学(安徽蚌埠 233030)2015级金融学院硕士研究生,研究方向为农村金融;王刚贞(1978-),女,博士,硕士生导师,安徽财经大学金融学院教授,研究方向为农村金融和国际金融;汪玉兵(1991-),男,安徽财经大学经济学院2014级硕士研究生,研究方向为宏观经济政策研究。

2016-03-20

2015年安徽财经大学研究生科研创新基金项目“互联网金融与农村普惠金融研究”(ACYC2015053)。