先赋性、后致性政治关系与社会责任*

——基于重污染行业民营企业的经验数据

2016-08-09李孔岳

李孔岳, 叶 艳

先赋性、后致性政治关系与社会责任*

——基于重污染行业民营企业的经验数据

李孔岳, 叶艳

摘要:基于先赋性和后致性视角,选取2012—2014年沪深A股重污染行业的上市民营企业作为研究样本,探究不同类型的政治关系对企业履行社会责任的影响。总体来看,超过半数的上市民营企业拥有政治关系,且拥有后致性政治关系的企业家高于具有先赋性政治关系的企业家。民营企业在履行社会责任方面存在企业间的巨大差异:在不区分政治关系类型的情况下,企业家政治关系对民营企业履行社会责任有正向促进作用;在区分政治关系类型的情况下,先赋性政治关系和后致性政治关系对社会责任的影响存在明显差异。企业家的先赋性政治关系对企业综合社会责任有正向促进作用,而后致性政治关系对企业综合社会责任没有显著影响。

关键词:政治关系; 先赋性; 后致性; 社会责任

一、引言

政治关系(Political relationship)也称为政治关联(Political connection)。Faccio(2006,2010)认为,如果企业中至少有一个大股东或一名高管是国会议员、政府部长、州长,那么该企业就被视为具有政治关系;Bertrand等(2007)认为,只要公司CEO是精英学校毕业生,同时曾经在政府部门任职,那么他就拥有政治关系。由此可以看出,大部分研究者对于企业家创业前的政治经历比较关注。事实上,政治关系的形成一般有两个途径:一是先天继承的,由个体本身的某种性质所赋予,即在企业之前就担任过政府官员或者人大代表,即先赋性政治关系;二是后天形成的,由个体在成长过程中的社会交往和社会互动而形成,或由于企业的卓越贡献,政府给予企业家以政治头衔而拥有。进入企业之后才逐渐获取的政治关系,即后致性政治关系。从政治关系形成途径区分政治关系类型,不仅更符合中国的转型经济环境,也更合理地反映了政治关系的形成机制。

在非完善的市场经济环境下,民营企业的发展面临着制度壁垒和资源壁垒的双重约束,他们总是努力拓展政治关系,以寻求保护和获取资源(Khwaja & Mian,2005;Li,Meng & Zhang,2006;罗党论、刘晓龙,2009)。政治关系作为企业的重要社会资本,会对债务融资、企业绩效等企业经济行为产生重要影响作用(李姝、谢晓嫣,2014;叶炜,2014)。在经济转型过程中,如果民营企业片面地追求利润,忽略了对消费者、员工等利益相关群体的保护,不仅阻碍企业的长期发展,而且影响社会稳定和经济繁荣。因而,对民营经济的评价不仅仅要关注企业绩效,更应该关注对社会的贡献和影响,这样可以促使更多的民营企业关注社会责任的履行,将对其他企业起着示范和引导作用。

重污染企业作为对社会负外部性影响最强的行业,在社会责任层面上的表现会更加突出。因此,本文选取重污染行业的民营企业作为研究对象,同时考察先赋性政治关系与后致性政治关系对于社会责任的影响,探讨民营企业家的政治关系及不同类型是否会对社会责任的履行产生影响。

二、文献综述与假设

(一)文献综述

企业的政治关系是一种有价值的企业资源,国内外学者已从银行贷款、政府补贴、债务融资、企业绩效等方面探究政治关系对于企业行为的影响。政治关系可以为企业获取更多的资源,比如带来更多的政府补贴(Faccio, 2006)和更多的银行贷款(Claessens、Feijen & Laeven, 2008)、更低的融资成本(Leuz & Oberholzer-Gee, 2006)、更好的企业绩效(李晨, 2014),甚至可以进入政府管制的行业。有从政经历的企业家可以借助其创立企业前的政治关系网络取得进入高壁垒行业的通行证(李孔岳、 谢琳、宋丽红,2012)。

但是,现有的研究存在两大局限:其一,把所有政治关系网络视为同质的,没有区分先赋性和后致性不同;其二,研究大多围绕政治关系与企业绩效相关内容展开。当把所有政治关系网络视为同质的或者视为一个整体来处理时,往往得出不一致甚至相互矛盾的结论(徐细雄、杨卓、刘星,2010)。例如, Boubakri(2008)对14个发达国家和27个发展中国家的245家私有企业的研究发现,具有政治关联的企业的绩效水平比没有政治关联的企业差。具有政治关系企业的销售回报率、总资产报酬率和净资产报酬率均显著低于非关联企业。吴文锋、 吴冲锋、刘晓薇(2008)调查发现高管政治背景并不影响公司价值。但是将高管的政治背景区分为地方和中央两种类型时,高管的地方政府背景对公司价值的影响要显著大于中央政府背景。当把研究的视角聚集在政治关系与企业绩效的内容时,往往忽视对员工、消费者、社区、环境等利益相关者的保护。企业在追求自身利润最大化的同时,积极履行社会责任,不仅有利于企业的可持续发展,提高综合竞争力,同时是国家建设、社会发展的需要(管晓芸, 2013)。

企业社会责任(Corporate social responsibility,简称 CSR),是指“公司应该为其影响到他人、社会和环境的所有行为负有责任”(Alexander & Buchholz,1978)。在市场经济体制下,企业在获取利润的同时,应该主动承担对环境、社会和其他利益相关者的责任(余高雅, 2011)。对于社会责任的理论研究,有规范性和工具性两种观点:规范性观点注重社会责任的道德因素,认为企业无论经营状况如何,都应该履行社会责任,维护利益相关者的权益;而工具性观点认为为获得更多的资源,为企业创造更广阔的发展空间,企业主动承担社会责任(高展、金润圭, 2012)。由此可以设问:具有政治关系的企业,为了维持原有的政治关系或为了获取更多的资源,是否会主动承担社会责任?这是研究的重点问题之一。

至于企业社会责任的研究,如何正确地界定社会责任的范围则是关键。卡罗尔首度提出公司社会责任可以定义为经济责任、法律责任、伦理责任和自愿责任,这四种责任并不是等量的,权重系数并不相同。经济责任、法律责任、伦理责任和自愿责任的权重依次为4、3、2、1(Carroll, 1979)。可以看出,卡罗尔注重经济责任在社会责任中的作用。20世纪90年代之后,在卡罗尔研究的基础上,出现了利益相关者理论和公司社会责任全面结合的趋势。利益相关者理论为公司社会责任研究提供了一个合理的理论框架,明确了社会责任的范围,为合理量化企业社会责任提供了理论基础(沈艺峰、沈洪涛,2003)。本文认为企业社会责任是指企业为各个利益相关者服务、创造价值,并且从股东、债权人、客户、供应商、政府、员工和社会公益7个利益相关者层面,衡量企业对各利益相关者的贡献。

本文基于先赋性和后致性视角,通过考察重污染行业的民营上市公司来探究先赋性政治关系和后致性政治关系对社会责任的影响。研究的结果有助于发现不同类型的政治关系与民营企业履行社会责任的情况,为政府对民营企业社会责任的规范管理提供科学建议。

(二)研究假设

对于企业来说,政治关系是一种重要资源。研究表明,由政府控股的企业履行企业社会责任,由于社会公众压力,会承担更多的社会责任(van der Laan Smith,Adhikari,& Tondkar, 2005)。社会公众对于具有政治背景的企业家在社会责任和道德标准方面有更高的预期,而且政治背景级别越高,任职的时间越长,这种预期也越高(De Hoogh & Den Hartog,2008)。企业家的政治背景会影响企业履行社会责任的程度,因此,提出假设H1:

H1:企业家的政治关系与企业的社会责任履行有正向相关关系。

从政府干预的角度上看,企业的政治关系可能是民营化进程中政府对公司持续干预的一种手段(Fan,Wong & Zhang,2014)。政府干预可能会从多个方面影响企业的经营决策,使企业承担更多的社会功能,如促进地区经济发展、维护社会稳定、最大化员工利益、更广泛参与社会公益事业等(Boubakri,2008)。因此,民营企业具有的政治特征使其不可避免地会受到政府干预,从而履行更多的社会责任。从政府干预的角度分析,只要企业家具有了政治关系,这种关联就会产生影响,不管企业家具有先赋性政治关系还是后致性政治关系,均可能会提高社会责任的履行。因此,提出假设H2和H3:

H2:企业家的先赋性政治关系与企业的社会责任履行有正向相关关系。

H3:企业家的后致性政治关系与企业的社会责任履行有正向相关关系。

在中国,企业家想要担任政府官员、政协委员或者人大代表,必须首先得到政府的认可和社会的认同。有政治背景的企业家通常社会地位比较高,因为,他们代表着国家、政府和公众利益的形象(Ma & Parish,2006)。

先赋性政治关系是企业家在进入企业之前拥有的关系,其关系基础是昔日的同事关系,更多的是由信任和情感等因素以及长期交往所形成的,是一种“嵌入性”关系(李孔岳、谢琳、宋丽红,2012)。虽然这些企业家“下海”经商,与政治的接触变少,但他们的政治关系已经提前嵌入,可能会更难以拒绝政府的“号召”。而且,可能正是因为这种先赋性政治关系的存在,企业家才得以顺利开办民营企业并获得相关资源。企业家在进入民营企业之前已经担任过政府官员及人大代表等,在“下海”经商之后,社会公众对其会有更高的道德要求。因此,为了回馈以及维持原有的社会声誉,赢得政府的支持和社会的认可,民营企业家会倾向于更多地履行社会责任。

后致性政治关系是指企业家在企业成立后具有的政治关系。企业家在企业成立后参与政治生活,和政府建立政治关系的目的往往是为了获取资源、突破制度壁垒和获得合法性,甚至仅仅是政府给予那些优秀企业家以政治头衔,作为对企业所获成绩的认可。显然,后致性政治关系主要建立在工具理性的基础上,是一种“市场性”关系(李孔岳、谢琳、宋丽红,2012)。因此,相比于先赋性政治关系的企业家在进入民营企业之前已经拥有的政治身份,后致性政治关系的企业家维持原有声誉的动机相对较弱,更多考虑的是企业成本,不如先赋性政治关系的促进作用强。因此,提出假设H4:

H4:在同等条件下,企业家的先赋性政治关系比后致性政治关系对社会责任的影响更大。

三、 研究设计

(一)数据来源

本文选取2012—2014年沪深A股上市重污染行业的民营企业作为研究样本,剔除 ST(Special Treatment) 类以及数据不全的上市民营企业,共获得640个研究样本,其中2012年210个,2013年210个,2014年220个。数据均来自万德数据库和国泰安数据库。

(二)变量设置

1.政治关系

以企业家特征为基础,通过虚拟变量法进行赋值是衡量企业政治关系最主要的方法(Boubakri,2008)。本文根据万德数据库中“股票深度资料”中的“董事会及管理者信息”对政治关系进行编码。首先,在万德数据库中找出该上市民营企业董事会及管理者的简历资料,然后以他(她)的任职时间为准,查找他(她)现在或过去是否担任人大代表、政协委员或在政府部门任职。如果是,则证明该企业具有政治关系。

同时,关注其是在进入该企业之前还是之后获得这种政治关系。若他(她)在加入企业之前曾是人大代表、政协委员或者曾在政府部门任职,则说明这种政治关系对企业而言是先天继承的,即先赋性政治关系赋值为1;若他(她)是在加入企业之后才担任政府官员或人大代表或在政府兼职等,则这种政治关系是后致性的, 即后致性政治关系赋值为1。

2.社会责任

对企业社会责任的计量基于利益相关者理论(仇冬芳、徐丽敏,2015;沈洪涛,2005)。利益相关者理论被认为是用于评估公司社会责任“最为密切相关”的理论框架,为合理量化企业社会责任提供了理论基础(曹飞,2012;沈艺峰、沈洪涛,2003)。对企业社会责任的计量分为以下几个步骤:首先,需要确定衡量企业社会责任的指标体系;其次,确定企业对各利益相关者的贡献率;然后,计算各利益相关者的权重;最后,加权平均企业对各利益相关者的贡献率,得到企业社会责任指标。

首先,从股东、债权人、供应商、员工、客户、政府和社会7个层面,选取反映这7类利益相关者利益的9个贡献率指标,综合衡量企业社会责任。

关于股东的指标:选取每股收益和每股净资产作为上市民营企业对股东的贡献指标。每股收益表示每股所创造的税后利润,每股净资产表示每股股票所拥有的公司净资产的价值。

关于债权人的指标:选取流动比率和速动比率表示上市民营企业对债权人的贡献。流动比率和速动比率反映公司的短期偿债能力。

关于客户的指标:选取营业成本率来表示上市民营企业对客户的贡献。营业成本率越高,说明企业赚取了相对较少的利润,留给消费者的剩余更多,也即企业对客户履行了更多的社会责任。

关于供应商的指标:选取应付账款周转率来表示上市民营企业对供应商的贡献。应付账款周转率越高,说明企业越有可能按时偿付供应商的欠款,越能保证供应商的利益。

关于政府的指标:选取税收比率来衡量企业对政府的贡献。如果税收比率越高,说明企业花费了更多的利润比例上交政府,履行的社会责任可能会越多。

关于员工的指标:选取员工薪酬率衡量上市民营企业对员工的贡献。员工薪酬率越高,表明员工享有工资和福利待遇就越高。

关于社会的指标:选取捐赠比率衡量上市民营企业对社会公益的贡献。捐赠比率反映企业净利润中用于捐赠的比率,该比率越高,说明企业对社会公益的贡献越大。

企业对各利益相关者的贡献率指标和赋值,如表1所示:

表1 企业对各利益相关者的贡献率指标

表2 各贡献率指标的权重

其次,采用主成分分析法计算各利益相关者的权重。主成分分析法基于原始数据,对多重指标进行降维处理,以主成分的特征值比例为权重,评价结果较为客观(曹飞,2012;龚志文、陈金龙,2010)。采用 SPSS软件对反映企业社会责任的9个财务指标进行主成分分析,计算得出各利益相关者的权重。如表2所示。

最后,加权综合企业对各利益相关者的贡献率指标和权重,得到综合社会责任指数。企业社会责任(CSR)的计算公式:

其中,CSR是指企业社会责任指数,CSRi和Wi是指企业对股东、债权人、客户、供应商、政府、员工、社会7大利益相关者的贡献率及权重。

在上述计算公式中代入企业对各利益相关者贡献率指标的权重,则可以得到企业社会责任的得分,用于下一步的计算。

CSR=0.029*X1+0.128*X2+0.261*X3+0.249*X4+0.162*X5+0.188*X6+0.154*X7+0.137*X8+0.145*X9

3.控制变量

研究以重污染行业民营企业社会责任作为因变量,政治关系(先赋性或后致性的政治关系)作为自变量,同时加入5个控制变量,包括:企业规模、净资产收益率、年份、上市所在地、企业所在地域。

企业规模越大,越容易受到当地政府的重视,履行的社会责任可能会更多;净资产收益率反映公司对股东投入资本的利用效率,决定了一个企业的财务状况,企业的财务状况将直接影响该企业是否履行社会责任;重污染上市民营企业分别在深市和沪市上市。不同地方上市的企业可能在披露情况上有所不同,因此本文对深市还是沪市进行区分;本研究的时间跨度是2012—2014年,每年具有不同的经济形势,因此将年份进行控制;我国的重污染上市民营企业分布在东北、华北、华东、华南、华中、西北和西南7个地域,不同的地域会对企业的经营情况产生影响。研究中使用的相关变量和指标赋值,如表3所示:

表3 研究变量界定与指标赋值

(三)研究模型

为了验证研究假设,将综合社会责任得分(CSR)作为因变量,企业家的政治关系作为自变量,企业规模(Size)、净资产收益率(ROE)、上市所在地(Listing)、企业所在地域(Place)、年份因素(Year)作为控制变量, 建立回归方程。

为了检验假设1,以企业家的政治关系(Political)作为因变量,构建模型1:

CSR=a+β1Political+β2Size+β3ROE+β4Listing+β5Place+β6Year+ε

(1)

为检验假设2,以是否具有先赋性(Political_before)政治关系作为因变量,其他变量不变,构建模型2:

CSR=a+β1Political_before+β2Size+β3ROE+β4Listing+β5Place+β6Year+ε

(2)

为检验假设3, 以是否具有后致性(Political_after)政治关系作为因变量,其他变量不变,构建模型3:

CSR=a+β1Political_after+β2Size+β3ROE+β4Listing+β5Place+β6Year+ε

(3)

为检验假设4,将先赋性和后致性的政治关系均作为解释变量,放入同一模型中比较两者对社会责任的影响关系,其他因素不变,构建模型4:

CSR=a+β1Political_before+β2Political_after+β3Size+β4ROE+β5Listing+β6Place+β7Year+ε

(4)

四、结果分析

(一)描述性统计

描述性统计显示:总体政治关系的均值为0.54,说明超过一半的重污染行业的上市民营企业拥有政治关系。其中,先赋性政治关系的均值为 0.21,即约有五分之一的企业拥有先赋性的政治关系;后致性政治关系的均值为 0.33,即约有30%的民营企业家是进入企业之后获得政府授予的政治头衔。拥有后致性政治关系的企业家要高于具有先赋性政治关系的企业家。原因可能是企业家参与政治已成为普遍现象,越来越多的民营企业在企业内部建立党支部,将企业纳入党组织系统中,更多的民营企业家则进入人大、政协,凭借政治身份合法保护自己的企业活动和企业财产不受侵犯。

表4 变量的描述性统计

综合社会责任得分的极小值仅为0.13,而最大值达到132.42,方差为7.34,说明我国民营企业在履行社会责任方面存在企业间的巨大差异,并未形成一个比较标准化的社会责任履行模式。

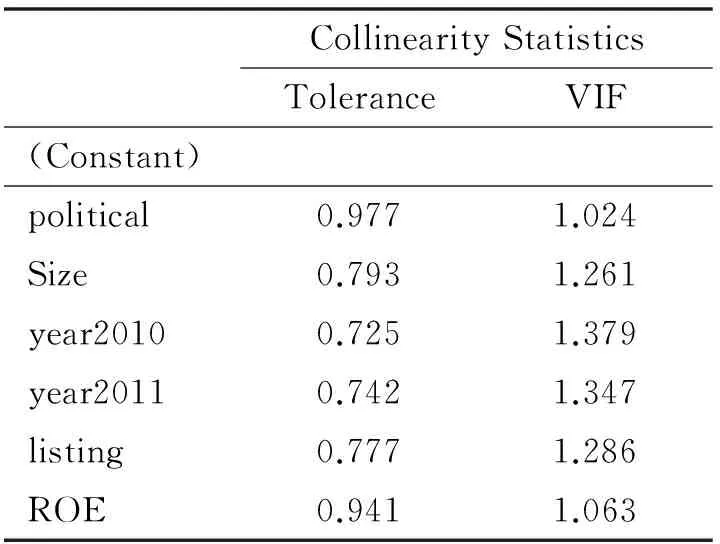

(二)多重共线性检验

在多元回归分析之前,首先进行变量的多重共线性检验,以防止多重共线性问题的出现,进而影响研究结果。

表5 多重共线性检验

采用Norusis提出的容忍度,并且结合Marquardt提出的方差膨胀因子进行判断。在多元回归分析的过程中利用SPSS 17.0进行共线性诊断(Collinearity diagnostics),对各变量之间的容忍度和方差膨胀因子进行度量。多重共线性检验主要以模型1作为判断依据。

从表5可以看出,各自变量提供给因变量综合社会责任(CSR)的独立信息分别占本身方差的97.7%、79.3%、72.5%、74.2%、77.7%和94.1%,不存在小于0.1的容忍度,各自变量与因变量的容忍度并没有超过容忍最低界限。膨胀因子(VIF)也都接近于1,不超过1.5,没有异常数值出现,表示各自变量的偏回归系数的方差得到了较好控制。因此,判断模型中所有自变量之间不存在严重的多重共线性问题,回归方程模型设计较为合理。

(三)多元回归分析

根据模型1到模型3,对变量进行多元回归分析,结果如表6所示:

表6 多元回归分析

注:***、**、*分别表示在1%、5%、10%水平上显著。

模型1的回归分析结果表明:在控制了企业规模、净资产收益率、年份、上市所在地、地区等因素后,企业家的政治关系(Political)与社会责任呈正相关关系,在5%水平上显著。这说明企业家的政治关系对企业的社会责任履行有正向促进作用。

模型2检验的是先赋性政治关系(Political_before)与社会责任的关系。先赋性政治关系对社会责任的系数是0.120,在5%水平上显著。这表明先赋性政治关系与社会责任呈显著的正相关关系。综合模型1 和模型2表明,假设1和假设2都被支持,但是假设2的标准化系数(0.120)大于假设1 的标准化系数(0.071),说明在区分政治关系的类型后,先赋性的政治关系在政治关系之中处于重要地位。

模型3检验的是后致性政治关系(Political_after)与社会责任的关系。后致性政治关系与社会责任没有显著的相关关系。这说明假设3不被支持,假设4被充分支持。在不区分政治关系的类型时,总体政治关系对社会责任有正向促进作用,但是当区分政治关系类型之后,结果显示只有先赋性政治关系对社会责任有正向促进作用,而后致性政治关系与社会责任没有显著的相关性。

表7 假设检验结果汇总表

五、结论与讨论

(一)结论

本研究基于先赋性、后致性两个维度界定民营企业的政治关系类型,选取2012—2014年沪深A股上市重污染行业的民营企业作为研究样本,探讨民营企业的政治关系及其类型对企业履行社会责任的影响。 结论如下:

第一,总体来看,超过半数的重污染行业的上市民营企业拥有政治关系,且拥有后致性政治关系的企业家要高于具有先赋性政治关系的企业家。民营企业在履行社会责任方面存在企业间的巨大差异,并未形成一个比较标准化的社会责任履行模式。

第二,在不区分政治关系类型的情况下,企业家政治关系对民营企业综合社会责任有正向促进作用。这说明,从总体上看,有政治关系的民营企业比无政治关系的民营企业履行更多的社会责任。这与Fan(2007)和Boubakri(2008)的结论是有内在一致性的。企业具有的政治关系可能会加大政府对公司的干预,政府可能从多个方面影响公司经营决策,使企业承担更多的社会功能, 比如最大化员工利益、维护社会稳定、更广泛参与社会公益事业等。因此,一旦民营企业具有政治联系, 可能会更倾向于对各级政府的“号召”做出反应。

第三,在区分政治关系类型的情况下,先赋性政治关系和后致性的政治关系对社会责任的影响存在明显差异。企业家的先赋性政治关系对企业综合社会责任有正向促进作用,即有先赋性政治关系的民营企业家比无先赋性政治关系的民营企业家更积极履行社会责任。这可能是因为:先赋性政治关系是企业家在进入企业之前拥有的关系,是一种“嵌入性”关系,植根于企业家关系圈内。虽然这些企业家 “下海”经商,但他们的政治关系已经提前嵌入,可能会更倾向于对政府的“号召”做出反应。而且,在企业家开办民营企业的过程中,先赋性政治关系的存在能够帮助企业获得相关资源,如进入高壁垒行业(李孔岳、谢琳、宋丽红,2012)。同时,企业家在进入民营企业之前已经具有政治身份,社会公众对其会有更高的道德要求。因此,企业家为了回馈和满足社会公众对自身更高的道德要求,提升自己的社会声誉,赢得政府的认可,为自己争取更多的社会资源,会更有动机以一定的行动来满足公众、政府的期望。

第四,在区分政治关系类型的情况下,企业家的后致性政治关系对企业综合社会责任没有显著影响。企业家在企业成立后与政府建立的联系,主要建立在工具理性的基础上,是一种“市场性”关系,目的往往是为了获取资源、获得企业合法性,甚至仅仅是政府给予那些优秀企业家以政治头衔,作为对企业所获成绩的认可。因此,相比于先赋性政治关系的企业家在进入民营企业之前已经拥有的政治身份,后致性政治关系的企业家维持原有声誉的动机相对较弱,更多考虑的是企业成本,与企业社会责任的履行没有显著关联。这说明:通过给现在的民营企业家一些政治头衔激励其加大社会责任的手段并没有太大作用。

(二)讨论

研究基于先赋性和后致性视角区分了政治关系的类型,不仅更符合中国的转型经济环境,也更合理地反映了政治关系的形成机制,通过探究不同政治关系类型对社会责任的影响,进一步充实了民营企业政治关系与社会责任的研究。但是本研究也存在一些不足,需要进一步深化:

第一,对于政治关系的测量需要进一步精确。虽然虚拟变量法是国际上最通用的测量政治关系的方法,但是这一方法没有对强度进行打分,无法准确识别政治关系的强弱。后续研究可以进一步使用虚拟变量法结合赋值法(杜兴强、郭剑花、雷宇,2010),进一步刻画政治关系的强度。

第二,缺乏对内在机制的探讨。研究结果显示:先赋性政治关系和后致性政治关系对于社会责任的影响存在明显差异,虽然理论上可予以解释,但是其中存在的内在机制、中介或者调节变量的探究,将是后续研究深入的方向。

[参考文献]

Alexander, G. J., Buchholz, R. A. Corporate Social Responsibility and Stock Market Performance,TheAcademyofManagementJournal, 1978, 21(3), 479—486.

Bertrand, M, Kramaraz, F, Schoar, A, and Thesmar, D.Politicians,FirmsandthePoliticalBusinessCycle:EvidencefromFrance. Working paper. University of Chicago, 2007.

Boubakri, N., Cosset, J.-C., Saffar, W. Political connections of newly privatized firms.JournalofCorporateFinance, 2008, 14, 654—673.

Carroll, A. B. A Three-Dimensional Conceptual Model of Corporate Performance.AcademyofManagementReview, 1979, 4(4), 497—505.

Claessens, S., Feijen, E., Laeven, L. Political connections and preferential access to finance: The role of campaign contributions..JournalofFinancialEconomics, 2008, 88, 554—580.

De Hoogh, A. H. B., Den Hartog, D. N. Ethical and despotic leadership, relationships with leader’s social responsibility, top management team effectiveness and subordinates’ optimism: A multi-method study.TheLeadershipQuarterly, 2008, 19, 297—311.

Faccio, M. Politically Connected Firms.AmericanEconomicReview, 2006, 96(1): 369—386.

Faccio, M. Differences between Politically Connected and Nonconnected Firms: A Cross-Country Analysis.FinanceManagement, 2010, 39(3):905—928.

Fan, J. P. H., Wong, T. J., Zhang, T. Politically Connected CEOs, Corporate Governance, and the Post-IPO Performance of China’s Partially Privatized Firms.JournalofAppliedCorporateFinance, 2014, 26(3): 85—95.

Goldman, E., Rocholl, J., Jongil, S. Do Politically Connected Boards Affect Firm Value?ReviewofFinancialStudies, 2009, 22(6): 2331—2360.

Khwaja, A. I., Mian, A. Do Lenders Favor Politically Connected Firms?RentProvisioninanEmergingFinancialMarket, 2005, 120(4): 1371—1411.

Leuz, C., Oberholzer-Gee, F. Political relationships, global financing, and corporate transparency: Evidence from Indonesia..JournalofFinancialEconomics, 2006, 81:411—439.

Li, H., Meng, L., & Zhang, J. Why do entrepreneurs enter politics?EvidencefromChina.EconomicInquiry, 2006, 44(3): 559—578.

Ma, D., & Parish, W. L.. Tocquevillian Moments: Charitable Contributions by Chinese Private Entrepreneurs.SocialForces, 2006, 85(2): 943—964.

van der Laan Smith, J., Adhikari, A., Tondkar, R. H. Exploring differences in social disclosures internationally: A stakeholder perspective.JournalofAccountingandPublicPolicy, 2005, 24(2): 123—151.

曹飞. 董事会特征与企业社会责任相关性实证研究. 2012,天津大学硕士论文.

仇冬芳,徐丽敏. 民营资本高管政治关系与企业社会责任绩效——来自中小企业版的数据. 软科学,2015,(1):11—14+19.

杜兴强,郭剑花,雷宇. 政治联系方式与民营企业捐赠:度量方法与经验证据. 财贸研究,2010,(1):89—99.

高展,金润圭. 企业社会责任理论研究与拓展. 企业经济,2012,(9):39—42.

龚志文,陈金龙. 江西省上市公司企业社会责任评价研究. 特区经济,2010,(6): 102—104.

管晓芸. 基于可持续发展的企业社会责任研究. 2013,四川师范大学硕士论文.

李晨. 民营企业政治关联与企业绩效的关系研究. 2014,河北经贸大学硕士论文.

李孔岳,谢琳,宋丽红. 企业家从政经历、参政身份与高壁垒行业的进入. 学术研究,2012,(12):74—79+160.

李姝,谢晓嫣. 民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据. 南开管理评论,2014,(6):30—40+95.

罗党论,刘晓龙. 政治关系、进入壁垒与企业绩效——来自中国民营上市公司的经验证据. 管理世界,2009,(5):97—106.

沈洪涛. 公司社会责任与公司财务业绩关系研究. 2005,厦门大学博士论文.

沈艺峰,沈洪涛. 论公司社会责任与相关利益者理论的全面结合趋势. 中国经济问题, 2003,(2):51—60.

王庆文,吴世农. 政治关系对公司业绩的影响——基于中国上市公司政治影响力指数的研究. 2008,中国第七届实证会计国际研讨会.

吴文锋,吴冲锋,刘晓薇. 中国民营上市公司高管的政府背景与公司价值.经济研究,2008,(7):130—141.

徐细雄,杨卓,刘星. 企业政治关系研究前沿探析. 外国经济与管理,2010,(3):26—32.

叶炜. 政治关系、过度自信与企业绩效. 2014,暨南大学硕士论文.

余高雅. 民营企业社会责任研究. 企业经济,2011,(9):137—139.

【责任编辑:杨海文;责任校对:杨海文,赵洪艳】

*收稿日期:2015—12—06

基金项目:国家自然科学基金项目“私营企业政治关系结构、收益结构与治理特征研究:基于先赋性、后致性视角”(71272204)

作者简介:李孔岳,中山大学管理学院(广州 510275);

DOI:10.13471/j.cnki.jsysusse.2016.04.016

叶艳,中山大学管理学院(广州 510275)。