公允价值计量对上市公司会计信息相关性的影响

——以我国商业银行为例

2016-08-07刘慧敏

●刘慧敏

公允价值计量对上市公司会计信息相关性的影响

——以我国商业银行为例

●刘慧敏

随着公允价值计量方法在计量属性中扮演愈来愈重要的地位,本文以16家商业银行2008年至2014年会计报表的数据为例,来分析公允价值计量方法是否会对公司的会计信息相关性产生影响。研究表明,本文列举的三个变量——公允价值变动损益、金融资产或金融负债公允价值变动、可供出售金融资产公允价值变动均对股价P产生了相关性影响并呈正相关关系,结果表明投资者认同公允价值的信息相关性,即会计信息有助于投资者的决策。

公允价值计量公允价值变动损益商业银行信息相关性

一、引言

2014年,财政部颁布了新的关于公允价值计量的准则——《企业会计准则第39号》。在新发布的会计准则中,要求从2014年7月1日起,企业全面执行新准则,并鼓励境外的企业提前执行。这次的新准则不仅重新明确和规范了公允价值的内涵,而且对于公允价值计量方法的使用也做出了新的全面指导,同时具体要求了公允价值计量相关方面的信息披露。由此可见,伴随着资产市场交易环境和交易手段的不断完善,人们也对公允价值越来越认可,越来越多的企业也认同公允价值这种计量方法并将其作为企业计量核算方法。大多数实证研究表明,以有效市场假说为前提,公允价值计量所反映的会计信息是可以被股价所解释的,其反映的能力越强,那么解释为公允价值的信息相关性越大。所以,公允价值计量能否影响到每个企业的利润,利润是否存在波动,同时会计报表中予以披露的与公允价值计量相关的信息是否影响到投资者的投资和对决策的把握,这些都亟需得到论证。

国外和国内对于公允价值相关性的研究上各有差异,总体来说国内落后于国外的实证研究。国外对于公允价值相关性的研究,大多聚焦于金融工具上。Barth(1994)以金融工具为研究对象,结果证实了公允价值具有信息相关性这一假设。Eccher et al.(1996)与Barth的结果一致,同样证实了公允价值计量方法相对于历史成本计量方法而言,更具良好性,同时Eccher等学者以美国300家银行为例,样本数量大,在一定程度上更具说服力。之后的国外学者对于公允价值相关性的实证研究也大多数证实了这一观点。国内研究公允价值的文章早年大多聚焦于理论研究,近几年才陆续涌现出一些实证研究。在国内对于公允价值的实证研究比较具有代表性的数邓传洲(2005)以B股市场为研究对象,研究公允价值的信息相关性,结果证实了这一假设。谢荣、赵春光(2007)在邓传洲研究的基础上将选择的样本扩大到上市公司A股,同样证实了公允价值会计信息具有相关性。王鲁兵(2012)研究表明,公允价值的相关性与金融领域有关,且成正相关的关系。丁鸿宇(2015)以金融工具为切入点,同样证明公允价值计量影响会计信息的相关性。因为不同行业的上市公司间存在着差异,所以公允价值计量方法在不同的行业间的运用效果也存在着差异,而商业银行有着自身的特点,其会计信息更易受到公允价值的影响,同时商业银行在我国资本市场有着举足轻重的作用,研究公允价值计量对商业银行会计信息相关性的影响显得特别重要。因此,本文以2008年至2014年的商业银行披露的会计信息为依据,研究公允价值计量对其影响,为银行或其他金融机构的管理者提供一些决策上的帮助。

二、理论分析与研究假设

通过研究银行每年的会计报表,可以得出,银行业与公允价值计量有关系的项目是由以下几部分构成:金融资产、投资性房地产、金融负债等。因此,本文以金融资产和金融负债作为研究对象,分析公允价值计量对商业银行会计信息相关性的影响。为了使数据具有可比性,本文研究的金融资产包括:贵金属、交易性金融资产、衍生金融资产和可供出售金融资产;金融负债包括交易性金融负债和衍生金融负债。

企业使用了公允价值计量方法之后,会计报表里的信息含量也随之更加充分。与公允价值有关的项目中以公允价值计量的交易性金融资产计入利润表中的公允价值变动损益,而公允价值变动损益会影响公司的收益。可供出售金融资产计入股东与权益变动表中的资本公积——其他资本公积,可供出售金融资产会影响公司的净资产,根据有效市场假说、信号传递理论和决策有用观,公允价值计量在公司的收益里反映了市场的起伏波动,这些信息传递给相关投资者,投资者根据传递出来的信息做出决策,而这些决策又会影响到公司的股票价格。邓传洲(2005)、刘永泽(2011)、黄霖华(2015)认为公允价值变动收益、可供出售金融资产公允价值变动损益增加额具有显著的价值相关性。因此,提出假设1和假设2。

假设1:公允价值变动损益(利润表)与股价正相关。

假设2:可供出售金融资产公允价值变动损益(股东与权益变动表)与股价正相关。

收入费用观存在一些弊端,所以企业会计准则相对来说更认可资产负债观的观点。资产负债观认为企业的收益可以从资产和负债中予以计量,而企业的期初净资产和期末净资产就可以对比出最后的收益。张烨、胡倩(2007)研究了公允价值计量新政策在香港的颁布是否会影响会计信息对于股价P的解释能力,分析结果显示,金融资产对公司价值解释能力明显并成正相关的关系。邓永勤(2015)研究表明,以公允价值计量的金融资产和金融负债与股价分别成正、负相关的关系。在以公允价值计量对商业银行会计信息影响的研究中,净资产可以划分为两部分:金融工具公允价值变动额和扣除金融工具公允价值变动额的净资产,那么研究假设也可以从中展开。因此提出假设3。

假设3:金融资产、金融负债公允价值的变动额与股价正相关。

三、研究设计

(一)样本选取与数据来源

在数据的收集上,本文以我国上交所和深交所的16家上市银行为样本来研究公允价值计量对这16家上市银行的会计信息相关性的影响。同时本文所有的数据均来自CCER经济金融研究数据库、巨潮资讯等相关网页所披露的各年年报的信息。由于光大银行和农业银行近几年才上市,所以光大银行2008年至2009年的数据和农业银行2008年至2011年的数据无法获得,除此之外,所有的数据都是由作者自己手工收集并做成EXCLE表加以分析,采用SPSS最新官方软件对数据进行相关性分析和回归分析。

(二)模型设计与变量说明

国内外大都采用收益模型和价格模型来研究公允价值。这两个模型都有各自的优点和缺点,侧重方面各不一样:收益模型着重分析会计盈余的价值相关性,而价格模型不仅分析了会计盈余的价值相关性,还着重体现了不同的会计信息对于股价变动的影响,所以价格模型在分析会计信息相关性的方面相对于收益模型有一定的优越性,当然价格模型也有其自有的缺陷,比如可能会产生规模效应,但从以前学者的研究来看,收益模型的回归效果不如价格模型,所以本文拟选取价格模型作为研究公允价值计量对商业银行会计信息影响的模型。

将价格模型中每股收益Eit分为两部分,即每股公允价值变动损益FVit、扣除公允价值变动损益后的每股净收益OEPSit,由此验证公允价值变动损益与股价是否正相关。所以模型(1)如下:

将价格模型中每股净资产BVit分为两部分,即每股可供出售金融资产公允价值变动损益Nit、扣除每股可供出售金融资产公允价值变动后的每股净资产BVBFVit;或者将价格模型中每股净资产BVit分为金融资产或金融负债每股公允价值变动FAit、扣除金融资产或金融负债每股公允价值变动额后的每股净资产OBVit,来检验计入到资产负债表中的可供出售金融资产净额和金融资产或金融负债是否与股价正相关。所以模型(2)、(3)如下:

各变量及其详细说明如表1:

表1 变量说明

四、实证分析

(一)描述性统计分析

首先对16家商业银行2008年至2014年的价格模型的变量进行描述性统计分析,结果如表2。

表2 描述性统计

表3 模型1变量相关性分析

表4 模型2变量相关性分析

通过以上的结果可知:(1)在七年间,商业银行的股价Pmin为2.42,Pmax为29.87,均值为9.8229,不同银行的股价波动明显;把P与FV、OEPS比较,P的标准差5.98722远大于后两者的标准差,更加证实了股价的波动显著;(2)比较FV与OEPS的均值及N与BVBFV的均值发现,FV仅占OEPS的0.16%,N占BVBFV的14.77%,说明可供出售金融资产所占比重高于交易性金融资产,其原因是因为在划分资产时,划分为可供出售金融资产的数量高于交易性金融资产;(3)比较FA与OBV均值发现,FA占OBV的14.36%,说明在样本银行中,金融资产或金融负债在资产负债表中占有比较大的比重。

(二)相关性分析

本文分别以三个模型的数据来分析价格模型相关性,具体分析见表3、表4和表5。

表5 模型3变量相关性分析

根据表3,OEPS与股价P的相关系数为0.718,在1%的水平上显著相关;BV与股价P的相关系数为0.773,与股价在1%的水平上显著相关;而FV与股价P的相关系数为0.202,相关系数的检验值为0.038,大于1%,表示在1%的水平上相关系数不显著。

根据表4,BVBFV与股价P的相关系数为0.460,在1%的水平上显著相关;N与股价P的相关系数为-0.035,相关系数的检验值为0.723,大于5%,表示在5%的水平上不显著。

根据表5,OBV与股价P的相关系数为0.451,在1%的水平上显著相关;E与股价P的相关系数为0.727,与股价在1%的水平上显著相关;而FA与股价P的相关系数为-0.033,相关系数的检验值为0.738,大于5%,表示在5%的水平上相关系数不显著。

通过以上三个模型的相关性分析表明,各变量之间相关系数不显著,不会对回归模型的结果产生不好的影响。

(三)回归分析

三个模型的回归结果如表6、表7和表8。

表6 模型1回归结果

表7 模型2回归结果

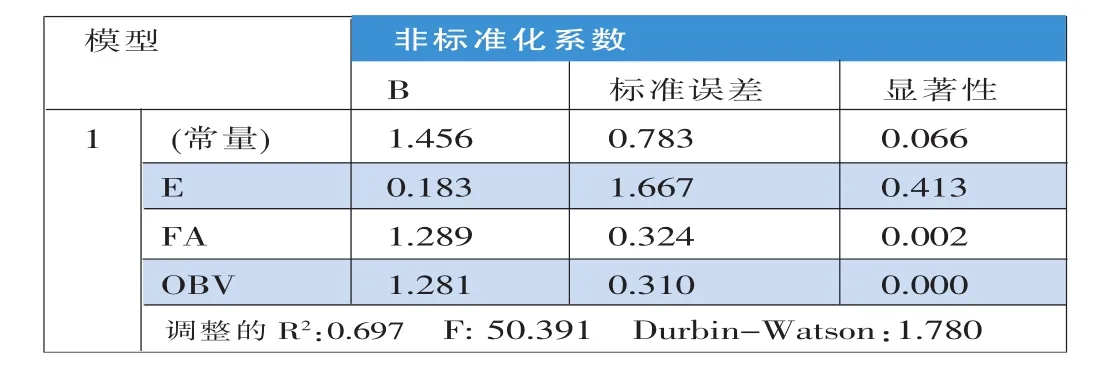

表8 模型3回归结果

通过价格模型检验,得出以下结论:(1)模型1是利润表中披露的每股公允价值变动损益FV与公司股价P的回归研究。本文将FV、OEPS、BV解释变量同股价P进行线性回归,得到假设性检验结果。从表6中可以得出,调整的可决系数R2为61.3%,说明股价P被FV、OEPS和BV解释的程度为61.3%,模型1解释程度较好。模型1中检验的F值为53.950, BV和FV这两个自变量的Sig值都接近于0,说明回归模型1中各解释变量对被解释变量股价P的影响是非常显著的,而OEPS这个自变量的Sig值为0.656,说明与FV和BV这两个解释变量相比而言显著性较弱一些。因此,公允价值变动损益FV与股价P呈正相关关系。通过对以上的分析,本文的假设1通过验证。

(2)模型2是资产负债表中披露的每股可供出售金融资产公允价值变动N与公司股价P回归研究。本文将N、BVBFV和E这三个解释变量同股价P进行线性回归,得到假设性检验结果。从表7中可以得出,调整的可决系数R2为0.698,说明股价P被N、BVBFV和E解释的程度为69.8%,模型2解释程度较好。模型2中检验的F值为50.658,N和BVBFV两个变量的Sig值都接近于0,说明回归模型2中各解释变量对被解释变量股价P的影响是非常显著的,而E这个变量的Sig值为0.450,说明与N和BVBFV这两个解释变量相比而言显著性较弱一些。因此,可供出售金融资产公允价值变动N与公司股价P呈正相关关系。通过以上的分析,本文的假设2通过验证。

(3)模型3是金融资产或金融负债每股公允价值变动额FA与股价P的回归研究。本文将FA、E、OBV这三个解释变量同股价P进行线性回归,得到假设性检验结果。从表8中可以得出,调整的可决系数R2为69.7%,说明股价P被FA、E和OBV解释的程度为69.7%,模型3解释程度较好。模型3中检验的F值为50.391,FA、OBV两个自变量的Sig值都接近于0,说明回归模型3中各解释变量对被解释变量P的影响是非常显著的。因此,金融资产或金融负债每股公允价值变动额与股价P呈正相关关系。通过对以上的分析,本文的假设3通过验证。

(四)稳健性检验

为了验证以上实证结果是否可靠,本文还做了稳健性检验:(1)年度控制。Barth(1994)运用了年度回归,本文采用的是新准则之后即2008年之后的数据,加入年度虚拟变量之后,运用2005年至2007年的数据进行回归,发现回归结果仍然一致。(2)控制其他因素。邓传洲(2005)将资产负债率作为研究股价对信息相关性的控制变量,所以本文也加入了公司规模、资产负债率进行了控制,结果发现实证结论仍然成立。

五、结论

本文主要利用2008年至2014年的数据,采用价格模型来验证公允价值计量对商业银行会计信息相关性的影响,通过回归分析的结果,可以得出以下结论:(1)公允价值变动损益具有信息相关性。从2006年企业会计准则变革以来,更加强调资产负债观的观念,比起利润表,人们更加重视资产负债表披露的财务信息。(2)可供出售金融资产公允价值变动具有信息相关性。(3)金融资产或金融负债具有信息相关性,相关系数相关明显。以上结果都证实了公允价值的信息相关性,即公允价值计量有助于投资者做出决策。我国资本市场现在还处于不太成熟的阶段,还需要政府及市场调节手段来提高监管水平,以便提高投资者对于会计信息的判断力,使得资本市场的有效性得到不断的提高。

(作者单位:武昌首义学院经济管理学院会计教研室)

1.Barth M.E..1994.Fair Value Accounting:Evidence from In鄄vestment Securities and the Market Valuation of Banks[J].The Accounting Review,69(1).

2.Ohlson J.A..1995.Earnings,Book Values,and Dividends in Eq鄄uity Valuation[J].Contemporary Accounting Research,11(2).

3.邓传洲.2005.公允价值的价值相关性:B股公司的证据[J].会计研究,7。

4.丁鸿宇.2015.上市银行公允价值信息的价值相关性研究[J].财会通讯,18。

5.胡奕明.2012.公允价值会计与市场波动[J].会计研究,6。

6.黄霖华.2015.论公允价值变动信息的价值相关性—来自A股上市公司可供出售金融资产的经验数据[J].厦门大学学报,1。

7.刘永泽、孙翯.2011.我国上市公司公允价值信息的价值相关性——基于企业会计准则国际趋同背景的经验研究[J].会计研究,2。

8.罗胜强.2007.公允价值会计实证研究——来自中国资本市场的经验证据[D].厦门:厦门大学。