2015年广东肉鸡产业发展形势与对策建议

2016-08-06何淑群郑业鲁牛志凯叶蔚歆

康 乐,何淑群,万 忠,郑业鲁,牛志凯,叶蔚歆,瞿 浩

(1.广东省农科院农业经济与农村发展研究所,广东 广州 510640;2.广东省农科院彩田农业科技信息中心,广东 广州 510640;3.广东省农科院动物科学研究所,广东 广州 510640)

2015年广东肉鸡产业发展形势与对策建议

康 乐1,何淑群1,万 忠1,郑业鲁1,牛志凯2,叶蔚歆2,瞿 浩3

(1.广东省农科院农业经济与农村发展研究所,广东 广州 510640;2.广东省农科院彩田农业科技信息中心,广东 广州 510640;3.广东省农科院动物科学研究所,广东 广州 510640)

自2014年第2季度开始,随着H7N9 事件逐渐消退,广东肉鸡产业逐步回暖,但完全恢复尚待时日。2014年广东省肉鸡出栏量、年末存栏量和年饲养量大幅下跌,全年出栏量为6.51亿只,同比减少近10%;年末存栏量为2.31亿只,同比上升2.21%;年饲养量8.82亿只,同比下降7.06%。分析2014—2015年广东肉鸡产业产品的价格变化,预测2016年鸡肉产品价格,并对今后广东肉鸡业发展提出对策建议。

肉鸡产业;广东省;对策

康乐,何淑群,万忠,等.2015年广东肉鸡产业发展形势与对策建议[J].广东农业科学,2016,43(5):26-30.

2014年世界经济出现复苏迹象,全球鸡肉生产量保持稳定增长,亚洲、美洲和欧洲依然成为2014年全球肉鸡生产规模最大的国家(地区),占全球总产量的3/4左右,美国、中国和巴西稳居全球肉鸡产量前3位。受2013年人感染H7N9事件的影响,2014年我国肉鸡生产量较往年低,其中黄羽肉鸡出栏量为2013年以前的80%左右,存栏量为75%左右。自2014年第2季度开始,随着H7N9事件逐渐消退,广东肉鸡产业逐步回暖,但完全恢复尚待时日。当前,广东肉鸡产业在产品需求、产品价格变化及流通状况等方面呈现出了不同的特点,也存在一些问题,需在产品结构、规范品种管理、发展深加工、发展绿色养殖等方面做出更大的改善和调整。

1 国内外肉鸡产业发展概况

1.1 国际肉鸡产业发展概况

根据美国农业部统计数据[1],世界鸡肉生产量保持稳定增长,从2004 年的6 721.1 万t,增长到2014 年的8 654.9 万t,年均增长约4%。但2012年以来全球鸡肉产量增速降至2%左右。目前,全球肉鸡生产规模最大的国家(地区)仍主要集中在亚洲、美洲和欧洲,占全球总产量的3/4 左右,美国、中国和巴西稳居全球肉鸡产量前3位。2014年美国依然雄踞全球肉鸡产量首位,达1 730 万t,同比增长1.8%。居全球第2位的是中国1 300万t,连续两年出现下跌,产量较2013 年减少2.7%。巴西1 269 万t,肉鸡产量同比增加3%,依然保持世界第3位。欧盟27 国和印度肉鸡产量均较2013年增加了30 万t左右,墨西哥、俄罗斯和阿根廷的肉鸡产量增加幅度不大。

1.2 国内肉鸡产业发展概况

2014 年我国鸡肉产量(不包含鸡爪)为1 300 万t,比2013年减少35万t,减少率为2.7%,整个肉鸡产业还未从人感染H7N9 事件中复苏过来。2014年,我国鸡肉产品进口量为26万t,占世界总进口量较2013年上升6.1%。在出口方面,我国鸡肉出口量达到43万t,排名第5位。2014年我国鸡肉出口到大约50多个国家,出口量前5名的国家和地区是日本(占出口总量50%以上)、中国香港(占比30%左右)、马来西亚(占比约5%)、巴林、荷兰[1];而出口品种中,以鸡肉熟食和调理品为主,冻鸡肉和冰鲜鸡为辅。

2 广东肉鸡产业发展情况分析

2.1 广东肉鸡出栏量、饲养量和存栏量大幅度下降

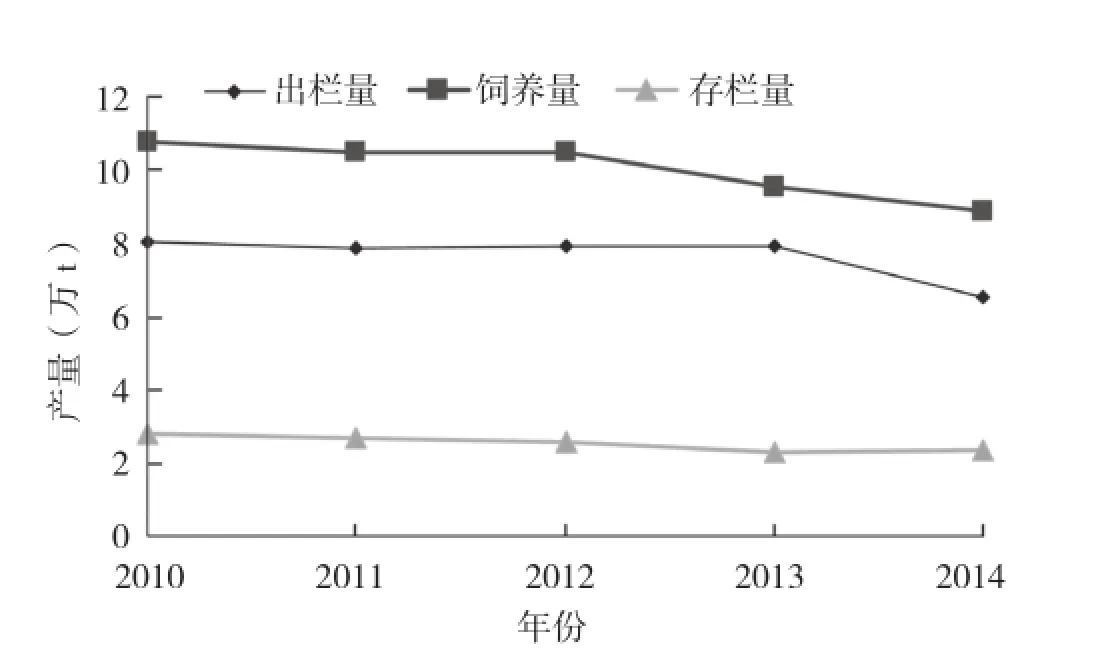

自2014 年第2季度开始,随着人感染H7N9事件的影响逐渐消退,肉鸡产业逐步回升,但肉鸡产量仍然没有达到正常年份的水平,产业恢复仍然没有完全到位。2014年广东省肉鸡出栏量、年末存栏量和年饲养量大幅下跌(图1)。全年肉鸡出栏量达6.51 亿只,较2013 年减少近10%;年末存栏量2.31亿只,同比上升2.21%;年饲养量8.82亿只,同比下降7.06%[2]。

广东肉鸡主产区分布在东西两翼和粤北地区,2014年出栏量排名前五的云浮、茂名、广州、湛江和梅州均较2013年有所下降,出栏量分别为1.21亿、0.94 亿、0.54 亿、0.51亿、0.43亿只,其中茂名下降幅度达13.9%;2014年肉鸡存栏大市依次为云浮、茂名、湛江、江门和广州,存栏量分别为0.46亿、0.39亿、0.18亿、0.17亿、0.15亿只[2]。

图1 2011—2015年广东肉鸡出栏量、饲养量、存栏量变化趋势

表1 2013—2014年广东肉鸡饲养规模

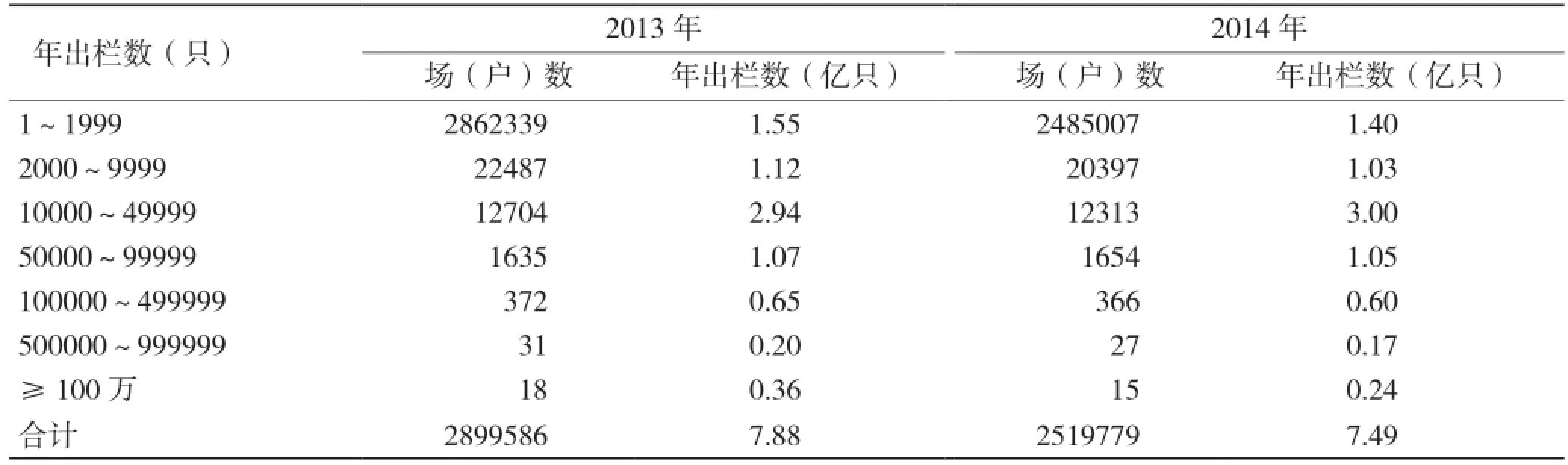

2.2 肉鸡饲养规模总体缩减

2014 年,随着人感染H7N9 事件逐渐消退,肉鸡产业逐步回升,但产业恢复较慢。小规模养殖场(户)数同比2013年较大幅度减少,年出栏数低于1万只的养殖场(户)大幅度减少了13.15%(表1)。在上万只以上的饲养规模中,1万~5万只的肉鸡年出栏数占比达80%以上,年出栏1万~5 万只肉鸡的养殖场(户)已经成为肉鸡产业最普遍的养殖主体[2]。可见,中大规模养殖场因生产标准化、规范化等优势经受住了市场的考验,规模集约化养殖模式依然是广东省未来肉鸡产业发展的必然趋势。

2.3 广东鸡肉产品进出口情况

据广东省农村统计年鉴数据显示[2],2014 年广东冻鸡产品出口量为3 023 t,同比上升8.39%,出口金额为952 万美元,同比上升14.98%,出口数量和创汇金额均较上年有较大幅度上升。主要原因为2014年世界经济出现复苏迹象,形势好于2013年。

3 广东肉鸡产业供需与展望

3.1 2014—2015 年广东肉鸡产业产品需求

2014—2015年,由于行业低迷,肉鸡养殖业在2013—2014年完成5次较大规模去产能行动。据肉鸡行业市场调查分析显示,2013—2014年,广东省肉鸡产量已经连续两年下降。2015年,国民经济下行对广东肉鸡产业恢复仍然形成巨大阻力,人感染H7N9事件等因素的不确定性、养殖不规范、技术效率低等因素仍困扰肉鸡产业的发展。

根据农业部集贸市场监测数据,2014 年广东省重点批发市场畜禽产品交易量与2013年基本持平,增长幅度不到2%,较2012年下滑接近6%,说明畜禽产品消费持续下滑。广东热衷购买和消费活鸡的习惯,培育出了年消费10亿羽活鸡的市场规模。而冰鲜鸡目前还处于初期萌芽阶段:冰鲜鸡在中国肉鸡消费中所占比重还很低,大概只占黄羽肉鸡消费总量的4%~5%,占肉鸡消费总量的2%~2.5%。当前,冰鲜鸡的购买习惯、消费者群体尚未成型。

3.2 2014—2015年广东肉鸡产业产品的价格变化

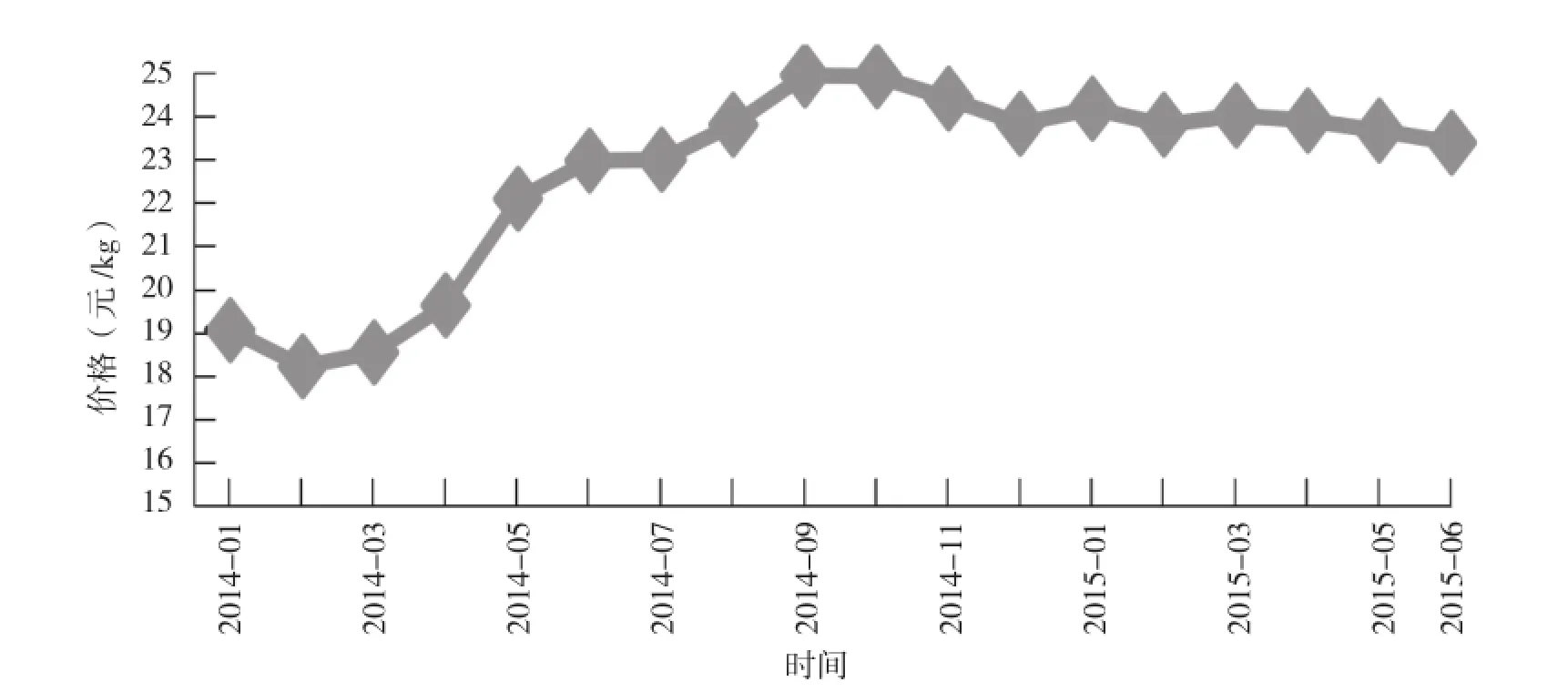

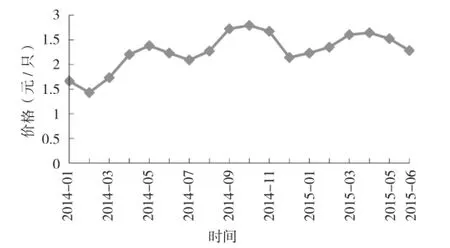

2014—2015年肉鸡价格走势整体呈现出先升后降的趋势,价格最高点出现在2014年9月(24.96元/kg),最低价格在2月(18.22元/kg),价差幅度达27.0%。受人感染H7N9 事件的影响,1~2月延续前两年的颓势行情,在持续亏损的道路上艰难前行;随着禽流感疫情消散,3月行情回暖,并在9月达到价格最高点;然后价格缓慢下行,波动不大。2014—2015 年广东省活鸡价格趋势见图2,肉鸡鸡苗价格趋势见图3[3]。

图2 2014—2015年6月广东省活鸡价格

图3 2014—2015年6月广东省肉鸡鸡苗价格

3.3 2016 年广东肉鸡产业产品供需及价格预测

采用指数平滑预测法对广东肉鸡价格的发展趋势进行预测。(1)根据2010年1月~2015年8月广东肉鸡每月价格的数据,作出曲线图。(2)此数列是具有线性趋势的时间序列,因此采用Holt-Winters 指数平滑预测模型对2010—2016年广东肉鸡价格发展趋势进行分析。(3)运用Eviews 软件对广东省肉鸡价格发展趋势进行预测,得到了2015年9月至2016 年6月广东肉鸡价格的预测值,并比较Holt-Winters 加法模型和乘法模型数据结果,发现加法模型误差更小,采用Holt-Winters-Additive 方法预测的结果如图4所示,价格处于相对较高水平。

4 肉鸡产业科技现状与趋势

4.1 种鸡繁育研究

2014年,农业部启动了全国肉鸡遗传改良计划,对目前主要食用的白羽鸡和黄羽鸡进行新品种培育,并提出到2025年培育肉鸡新品种40个以上,提高引进品种的质量和利用效率,进一步健全良种扩繁推广体系。培育达到国际先进水平的白羽肉鸡和黄羽肉鸡新品种,其中白羽肉鸡的商品鸡成活率要在95%以上,对肉鸡生产性能进行测定及有效管理,提高肉鸡品质。当前国内在肉鸡遗传资源研究方面提出了根据品种资源自身价值、现有规模与消长形式上有针对性采取同步保护措施的建议;在分子遗传育种领域,生长、肉质、抗病力和屠体外观等性状的研究取得了新进展;在育种新技术的开发利用方面,进一步提高了大数据集成下的准确性和高效率;此外,还将包括表型的准确定义、测定方法和设备的创新开发在内的表型测定技术的革新提上日程。而在黄羽肉鸡育种方面,在当前各地纷纷出台关闭活禽市场政策,传统的活体交易转变为规模化集中屠宰包装上市的情况下,延续多年的黄羽肉鸡育种也开始作出了相应的调整:改变过去将品种的外貌体型作为首选性状的特点,将鸡肉丰满度、胴体质量和外观作为强化选育的重要性状[4],同时要注重肉质口感与风味,培育出适合屠宰加工的新品种已成为共识。

图4 2010年1月—2016年6月广东肉鸡活鸡价格预测值与实际值的拟合曲线

4.2 饲料营养研究

为满足当前屠宰和安全要求,肉鸡的饲料营养在利用效率、安全与品质方面有了更深入的研究。在效率方面,一是更重视饲料成分与生物学效价评定,包括对代谢能价进行评价,掌握原料中代谢能的利用率,准确测定饲料中氨基酸的消化率等;二是更重视高效饲用酶制剂的创制与应用。通过饲用酶制剂的创制以及相关应用技术的开发,提高饲料的使用效率;三是更重视肠道结构与功能健康,减少养分的消耗;四是更重视免疫调节,减少免疫应激消耗,提升疫苗抗体水平和存活率;五是更重视营养需要的准确确定及构建动态需求模型。在安全方面,加大了对肠道微生态与肠道健康、抗生素替代物的开发、霉菌毒素与生物消解技术(产品)研发、饲料添加剂的安全使用技术(包括使用剂量、时间准确度,不留残留)等的研究力度。在品质方面,注重研发细菌污染防控技术,提高胴体组成、腹脂、屠宰率等品质指标,研究肠道微生物与肌肉脂肪沉积、风味物质沉积的关系,以及调整脂肪酸的组成,降低生产成本等。

4.3 疫病防控研究

2014年,国内在肉鸡疫病控制研究方面,展开了禽流感、白血病、IB、新城疫等的流行发展动态分析研究,并取得了一定进展。如在控制禽流感技术研发上,国家禽流感参考实验室研制出了针对不同类型病毒的疫苗;在禽白血病的防控技术上,初步形成了净化体系和综合防治措施。此外,相关研究也指出要进一步减少使用抗生素,降低药物残留及细菌耐药性,提倡开展抗生素替代品的研究及应用并进一步加强禽流感病毒变异监测,使禽业健康发展。

4.4 加工技术研究

肉鸡加工方面,越来越根据市场变化和消费者需求,调整产品结构,以冻品为主的产品模式逐步转向冰鲜、调理和熟食制品[5]。国内加强了肉鸡加工的基础研究,如高温运输条件下,肉鸡热应激蛋白表达、物质代谢以及肉鸡品质三者之间的关系,宰前电击晕工作中肉鸡扑翅对肉鸡产生的负面影响,反复冻融对肉鸡品质的影响等。此外,对鸡肉制品凝胶特性的改善、超高压和超声波等高新技术应用,生鲜肉鸡的减菌保鲜剂货架预期、鸡肉风味调控技术等方面的研究也成为了热点。

5 广东肉鸡产业发展对策建议

黄羽鸡历来是广东肉鸡市场的主打产品,但随着活禽交易禁令的实行,未来活鸡生产将不再是黄羽肉鸡行业的主流,黄羽肉鸡向冰鲜、冻品或更深层次加工产品生产方向过渡的趋势日益明显。针对当前主要趋势特点,广东肉鸡产业要顺利实现转型升级,可以从以下方面采取措施。

5.1 尽快调整产品结构,实现育种更新换代

主动适应交易方式转变,黄羽肉鸡企业需不断延伸产业链,建立与市场变化相配套的速冻、保鲜禽类商品供应,同时要考虑不同类型黄羽肉鸡差异性及消费者对加工产品的接受程度,积极转变和创新,尤其是在调整产品结构和实现育种更新换代上需予以足够的重视。据相关研究预测,黄羽肉鸡市场将会呈现以下特点:一是优质鸡仍维持活鸡销售为主,但由于限制购买,总体饲养量会下降;二是中速型黄鸡将成为冰鲜鸡市场的最佳选择;三是快长鸡在冰鲜市场竞争力不够。因此,应把握这个趋势,尽快调整产品结构,大力发展中速黄鸡的养殖,而相应减少快长鸡的养殖数量,同时可适当考虑发展白羽鸡的养殖。在育种方面,要进一步加大培育适合屠宰加工的黄羽肉鸡新品种,保持良好的口感和风味。

5.2 出台指导性标准,严格规范品种管理

为促进黄羽肉鸡行业升级及健康可持续发展,首先应针对当前黄羽鸡行业内部缺乏统一标准、市场上肉鸡品质优劣不一的实际,尽快出台统一的标准,对肉鸡品种、养殖环境、养殖周期等作出明确规定;其次要针对种质资源众多但分类杂乱的现象,严格规范肉鸡品种管理,明确各品种的分类信息,根据不同类别制定与之相匹配的生产标准;同时要加强对黄羽肉鸡优势品种的推广,对优势资源品种予以侧重和倾斜,充分体现优势品种价值。

5.3 大力发展深加工,提高产品附加值

2014年是黄羽肉鸡向冰鲜产品大规模上市转型的一年,相关加工企业顺应政策导向,及时转变经营思路及调整加工模式,以不断适应市场及行业需求。但不可忽视的是,目前鸡肉产品初加工和深加工尚处于弱势发展之中,大多数加工企业还仅仅满足于做低端的原料生产。为此,需加大对黄羽肉鸡加工产品和加工工艺等方面的研究,有效提高黄羽肉鸡屠宰上市的比率和产品附加值。

5.4 高度重视产品质量安全,大力发展绿色养殖

重视食品安全和环境保护已成为各行各业的发展大趋势,对于肉鸡产业来说,所生产的食品是否安全决定了企业的生死存亡;生产过程中是否重视环境保护,是否最大限度减少环境污染,成为产业良性健康发展成败的关键。当前,应高度重视产品质量安全,大力发展绿色养殖。在保障产品质量安全方面,应强化定点屠宰加工过程中的检疫检验,加大对质量安全检测技术的研发与应用的投入,鼓励企业推广应用在线的轻简化快速检测技术,引导企业逐步实现鸡肉产品消费终端可追溯。在发展绿色养殖方面,顺应当前坚持绿色发展的理念,坚持保护优先、自然恢复为主,重视肉鸡产业养殖的规划引导[6],科学平衡养殖效益与资源环境协调发展的关系;重视污废处理,解决好养殖污染的问题,实现绿色发展。

5.5 推进政策性家禽养殖保险,实现省内全覆盖

2014年,广东省启动了政策性家禽养殖保险试点,推出肉鸡、肉(蛋)鸭、肉鹅养殖保险3个险种,为养殖户在家禽生产过程中因疾病、自然灾害、意外事故导致家禽死亡或扑杀提供风险保障,帮助养殖场及时恢复生产。广东省财政厅下发的《关于开展特色农业保险试点工作有关事项的通知》明确,广东省政策性家禽养殖保险试点将按照“政府引导、市场运作;自主自愿、适度奖补”的原则,由省财政对列入试点范围内的保户给予一定补贴,省财政奖补资金最高可达保费总额的40%。这无疑对推动广东省肉鸡产业的发展起到了十分重要的作用。但由于该项政策尚处于试点阶段,其中涉及到保险的责任范围、保险费率、保险率、保额等因素需进一步研究完善,并应在江门、惠州、茂名、清远、潮州和云浮六市率先完成试点后向全省铺开推广,实现省内全覆盖,从而为家禽养殖业开辟一条新路径,降低家禽企业由于自然灾害、政策性捕杀以及疫情造成的经济损失。

[1]美国农业部.http://apps.fas.usda.gov/psdonline/psdHome.aspx[EB/OL].

[2]《广东农村统计年鉴》(2011—2015年).

[3]中国畜牧业信息网.http://www.caaa.cn/market/index.php[EB/OL].

[4]张桂香.对黄羽肉鸡产业可持续发展的一点思考[J].中国畜牧业,2015(11):36-37

[5]徐幸莲,王金玉,王济民.2014年世界鸡肉加工研究和技术发展报告[J].中国家禽,2015,37(10):9-11.

[6]辛翔飞,王济民.中国肉鸡产业如何突破阻力[J].北方牧业,2015(13):7.

(责任编辑 崔建勋)

Development situation and countermeasures of Guangdong broiler industry in 2015

KANG Le1,HE Shu-qun1,WAN Zhong1,ZHENG Ye-lu1,NIU Zhi-kai2,YE Wei-xin2,QU Hao3

(1.Institute of Agricultural Economics and Rural Development,Guangdong Academy of Agricultural Sciences,Guangzhou 510640,China;2.Caitian Information Center of Agricultural Science and Technology,Guangdong Academy of Agricultural Sciences,Guangzhou 510640,China;3.Institute of Animal Science,Guangdong Academy of Agricultural Sciences,Guangzhou 510640,China)

Since the second quarter of 2014,H7N9 event faded,broiler industry gradually recovered in Guangdong province,but it would still take time to full recovery.Broiler selling quantity,year-end stock and annual feeding amount decreased sharply in 2014.The annual output was 651 million,which dropped nearly 10% year on year;the year-end stock was 231 million,which rose by 2.21%;the annual feeding amount was 882 million,which dropped 7.06%.In this paper,we analy 2ed the broiler price changes of Guangdong province in 2014-2015,and forecasted its price in 2016.Suggestions were also put forward for the development of broiler industry of Guangdong province in the future.

broiler industry;Guangdong;suggestions and countermeasures

S8-9;F307.3

A

1004-874X(2016)05-0026-05

10.16768/j.issn.1004-874X.2016.05.006

2015-12-15