产品污染税征收对企业EOL产品回收的影响机制分析

2016-08-04余福茂黄卢杏

余福茂,黄卢杏

(杭州电子科技大学 管理学院,浙江 杭州 310018)

产品污染税征收对企业EOL产品回收的影响机制分析

余福茂,黄卢杏

(杭州电子科技大学 管理学院,浙江 杭州 310018)

随着环境污染问题的日益严重,社会对生产商提出了延生责任。生产商延生责任的要求使得企业不得不对废弃的产品开展逆向物流回收业务,文章研究了生产企业回收下各节点的收益模型,并在生产环节引入产品污染税政策构建政府税收管制下生产企业的回收决策模型,分析了税率、回收努力成本系数对企业的最优利润、回收努力水平决策、回收率决策的作用原理。结果表明,税收管制对促进生产企业的回收活动是有效的,但是会一定程度上降低生产企业的收益。回收努力成本系数对政府的税收决策也是有影响的,在努力成本系数较低时,税收管制效果明显。

产品污染税;EPR;回收努力程度;逆向物流

一、引言

20世纪90年代以来,随着电子工业的高速发展,污染问题日益严重。许多发达国家制定了EPR制度对电子产品的回收责任进行划分,规定生产企业在生产销售的同时必须对相应的结束生命周期的EOL(end-of-life)产品负责回收[1]。这种制度是对传统的小贩回收方式的根本改变,并由传统的物料单向运作模式,衍生出从消费者到生产商的“逆向物流(Reverse Logistics)”的新模式[2-3]。

Nnorom通过对发展中国家废弃物回收现状的分析,论证了政府对电子废弃物回收处理起着决定性作用[4],Ferrer G、Swaminathan J M探讨了电子废弃物回收处理在EPR制度下是否有效的问题,建议生产商和生产商之间、生产商和管理部门之间应该具有广泛且有效的合作[5]。聂佳佳分析了制造商负责回收和由零售商负责回收的两个闭环供应链模型,认为再制造产品的质量影响企业的利润以及回收渠道的选择[6]。Chen Y J,Sheu J B基于绿色供应链管理过对生产企业延伸责任制度进行定价分析,研究了生产企业对电子废弃物进行回收处理以及降低成本的方法[7]。YAO Z等建立了制造商与零售商之间的收益共享契约模型,分析并论证供应链协调在废弃物回收活动中的重要性[8]。王兆华和尹建华认为回收制度及法规、消费者回收意愿、管理者的环境意识、经济效益这几个因素对生产商的回收处理行为具有正向的显著影响[9]。潘峰等基于演化博弈模型分析了地方政府环境规制政策,认为环境质量指标与经济发展指标的权重系数、环境规制成本、处罚力度等因素都会影响政府的环境规制策略[10]。王文宾、张雨、范玲玲等认为政府奖惩力度在不同的目标决策目标下应有所区别[11]。窦一杰,朱庆华基于绿色供应链管理理论,分析了政府补贴、产品绿色度水平、产品竞争、消费者环境偏好等因素对政府的管制决策是如何影响的[12]。李海燕,饶凯等认为生产企业实施逆向供应链是提高企业经济收入和增加竞争优势的一种有效途径[13]。这些研究主要从回收环节来分析生产商回收策略,对生产环节产品污染税征收的强制措施研究的比较少。

本文基于生产源头治理的概念,在生产商新产品生产环节征收产品污染税,用数值仿真的方法从生产商回收努力水平、回收率、供应链利润角度分别分析生产商自建回收模式下的税收作用规律,希望给相关行业如何制定合适的税收措施提供参考。

二、模型参数说明与假设

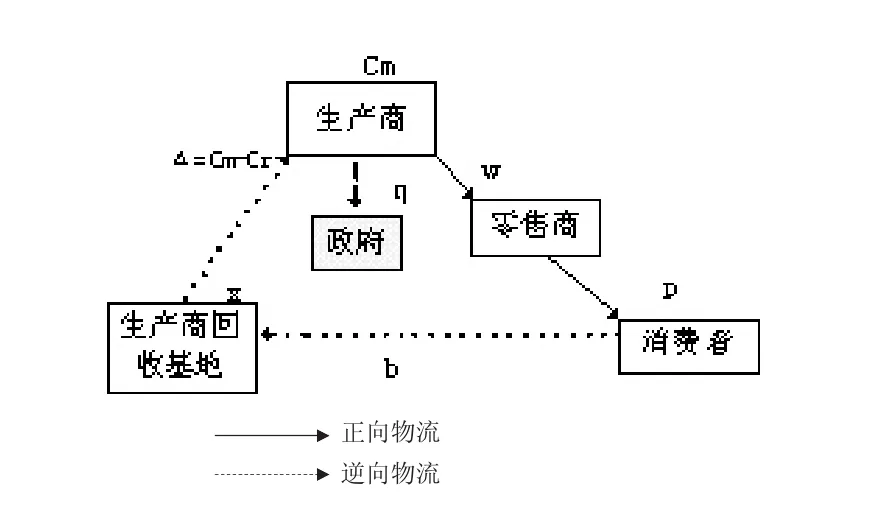

政府税收政策下企业对EOL产品回收模型如图1所示。

图1 企业EOL产品回收模型

模型基本参数设定:Cm表示原材料单位生产成本;Cr表示产品再制造的单位生产成本;w表示产品的批发价;p表示产品零售价;Dp表示产品的市场需求;b表示电子废弃物的市场回收价;x表示回收处理主体的回收努力程度;θ表示回收率;Q表示回收总量;I表示回收努力付出的成本;η表示产品税系数;Em表示生产商总利润;Er表示零售商总利润。

模型假设说明:(1)假设通过再制造的产品和新产品拥有相同市价;(2)电子废弃物再制造产品成本比新产品成本低,节约成本△=Cm-Cr>0;(3)假设市场需求是市场价格的二次非线性函数Dp=βp-2,β>0是待定系数;(4)电子废弃物回收处理成本包含回收成本和回收努力成本,其中回收努力成本I根据边际成本递增原理,假定 I=ax2/2,a>0,是努力成本系数;(5)假设回收量与回收企业的努力程度相关,Q=Φ+kx,其中Φ表示消费者自愿返还的电子废弃物的数量,k表示企业的回收努力程度对市场回收量的影响系数,Φ、k、x>0。

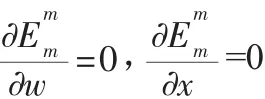

三、生产商回收决策模型

(一)无产品税收下生产商EOL产品回收决策

没有税收情况下η=0,考虑逆向供应链由生产商,零售商,消费者组成,如图2所示。正向决策过程:生产商根据对市场需求的预测首先制定产品批发价,零售商再根据批发价决定零售价;逆向决策过程:生产商通过观察市场上电子废弃物的回收难度和一般回收价格根据企业自身的实力来决定回收努力程度。生产商和零售商收益模型如下:

根据逆向归纳法求解:

正向供应链中价格最优决策:

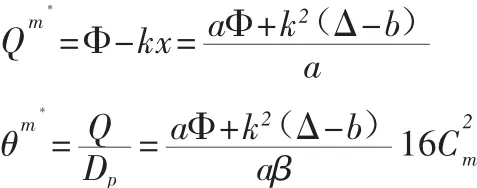

因此,可以求得生产商自建回收时,回收系统里EOL产品的回收量和回收率:

将决策变量的解带入(1),(2)中可得此时生产商和零售商的最优利润模型:

分析:

Ⅰ.对于生产商而言,通过再制造活动节约的生产成本△要大于回收价b,即△>b,生产商通过实施回收能从中获利的情况下才会愿意进行回收活动。

Ⅲ.回收率θ由回收价格b、努力成本系数a、新产品的生产成本Cm综合影响决定的,其中a、b使得回收率负增长,Cm使得回收率正增长。

(二)产品税收下生产商EOL产品回收决策

假设使用回收材料进行再制造的产品不征税。图2是加入了税收环节的生产商回收决策模型。供应链决策顺序是首先政府制定税收策略,其次生产商根据税收成本以及市场需求预测制定批发价和回收投入,最后零售商觉得零售价。生产商,零售商利润:

根据逆向归纳法求解:

根据逆向归纳法求解:

正向供应链中价格最优决策:

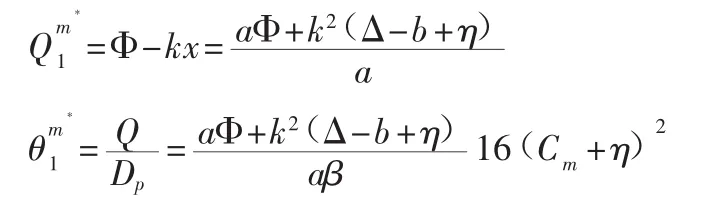

税收后,回收系统里EOL产品的回收量和回收率可求:

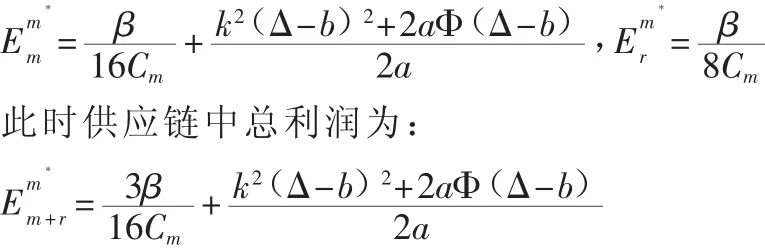

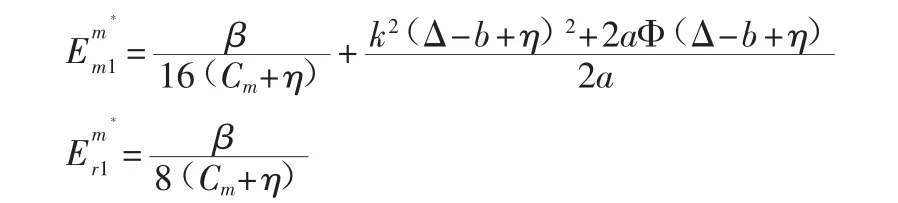

将决策变量的解带入(4),(5)中可得此时生产商和零售商的最优利润模型:

此时供应链中总利润为:

分析:

Ⅰ.生产商的批发价会随着税收增大而提高,说明当政府通过税收政策来使环境治理的外部成本部分转移到生产商生产成本里时,生产商为了满足市场需求的同时减轻成本压力,会提高产品批发价,导致零售价上涨,税收成本最终向消费者转移。

(三)税收政策前后优化分析

证明对生产商征收产品污染税会改变正向供应链的市场价格信号,环境的外部成本以价格形势分摊到生产、分销、消费等各环节。

四、数值模拟仿真

鉴于模型中涉及的参数比较多,部分求解结果比较复杂,本节采用数值分析的方法,运用Matlab软件进行数值仿真,对主要参数之间的影响关系进一步分析。

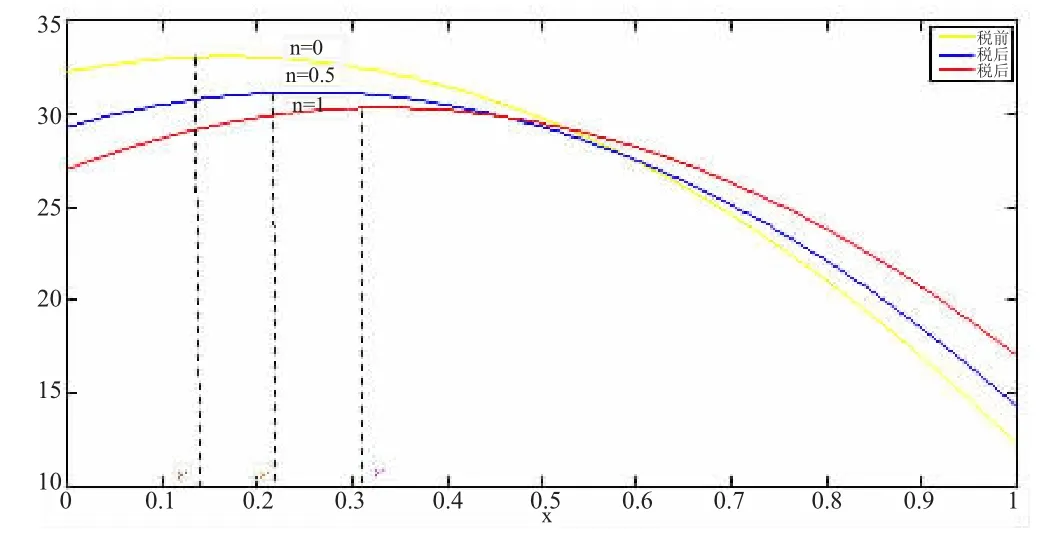

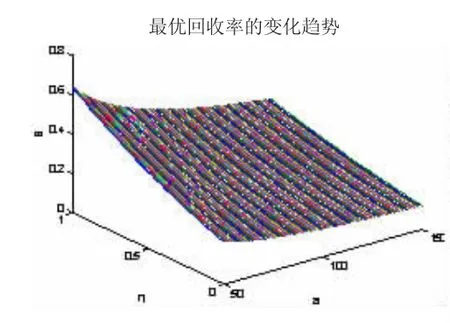

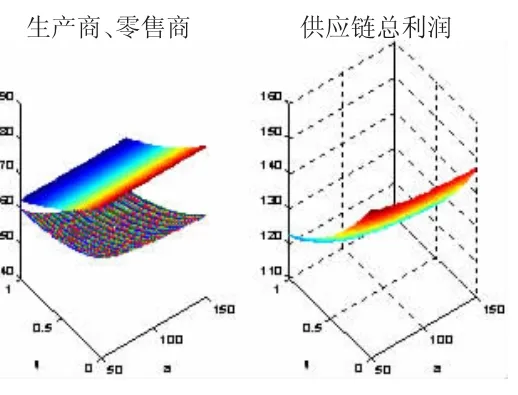

设基本参数值 Cm=4,Cr=2,b=1,Φ=1,50= (一)回收努力程度对生产商总收益的影响 图2 回收努力程度对生产商利润的影响 图2是取a=60时的仿真实验,图中可以看到供应链中总利润会随着生产商回收努力程度增加,有先增后减的变化。当企业的回收努力程度为0时,企业的回收仅依靠消费者自愿返还的数量,失去了再制造利润,所以,对生产企业来说,适当的提高回收努力程度能提高自己的收益。另外,比较η=0时x*=0.145,η=0.5时x*=0.225,η=1时x*=0.315,说明税收可以提高企业的回收努力程度,但企业的最有利润有所降低。 (二)税收对供应链回收的影响 上述仿真分析了企业的回收努力程度决策对供应链连润的影响,而回收努力程度回收努力成本系数大小密切相关,此试验将探讨成本系数a与税收η对供应链回收综合作用。 图3所示,θ随η的增加而增加,随a的增加而减少。当a=50,η=1时生产企业的回收率达到最高;当a=150,η=0时,回收率最低,这是因为当努力成本系数较大而政府不对生产商进行税收管制时,生产企业一般都会选择不努力行为来降低回收成本。另外,a比较小时,回收率随税率η的增加而快速提升,政府的税收政为来降低回收成本。另外,a比较小时,回收率随税率η的增加而快速提升,政府的税收政策效果很明显,这是因为生产企业在作出回收决策时,会综合平衡努力成本系数和税收管制压力,若成本系数较大,生产企业回收意愿不大,税率的变化对企业的回收力度影响比较小。 图4左方图代表生产商和零售商的利润模型,右方图代表供应链总利润。总体看来,无论是生产商还是零售商的利润都会随着税收η的增加而减少,从而使供应链中总利润减少,这是由于税收使得外部环境成本内增为供应链企业的内部成本所致。当η=0,生产商的利润随a的增加变化比较缓慢,这说明没有税收时,生产商主要依靠正向供应链的产品利润,逆向活动影响较小;比较a=50,a=100,a=150可以看到,在a较小时,生产企业的利润减少幅度比较缓慢,这是因为回收成本系数比较小时,回收利润相对较大,生产企业虽然增添了税收成本但是回收也带来了较多的再制造收益,所以,生产企业的利润减少幅度要比较慢;而回收成本系数比较大时,企业的回收成本就相对比较大,利润减少的幅度较大。 图3 最优回收率变化趋势 图4 最优利润变化趋势 通过对产品污染税的引入,建立生产商回收收益模型进行求解与仿真,探讨了税收对企业的生产、销售活动的影响以及对企业EOL产品回收活动的管制作用。结果表明: 1.政府的税收会导致零售价的提高,当市场需求随着价格增加急剧减少时,对正向供应链的经济影响比较大。所以为了制定合适的税率,对产品需求的预测是有必要的。 2.对生产企业来说,回收努力程度并不是越高越好的,适当的回收投入能获得一定的回收利润,过量的回收投入会使得回收成本快速增加,减少企业的利润。 3.产品的回收成本系数能影响税收对企业产生的约束效果,回收成本系数比较小时,税收对提高企业回收的积极性是比较有效的。所以,政府在进行税收政策时,应当考虑到产品的回收成本系数来预测税收效果,而对于企业来说,回收成本系数与企业的规模、人力、设备、技术成本等有关,所以对企业规模的评估,人力、设备、技术成本的优化可以降低努力成本系数,从而提高EOL产品的回收利用率。 [1]白少布,刘洪,2012.EPR制度意义下制造商和零售商激励契约研究[J].中国管理科学(3):122-130. [2]Kaya Oincentive and production decisions for rcmamfacturingoperations [J].European Journal of Operational Research,2010,201(2):442-453. [3]黄祖庆,易荣达,达庆利,2008.第三方负责回收的再制造闭环供应链决策结构的效率分析[J].中国管理科学(3):73-77. [4]Nnorom L C,Osibanjo 0.Over view of electronic waste management Practices andlegislations and their Poor applications in thedeveloping countries[J].Resources,Covert sations and Reclying,2008(52):843-858. [5]FerrerG,SwaminathanJM.Managingnewanddifferentiatedremanufactured products[J].EuropeanJournal of Operational Research,2010,203(2):370-379. [6]聂佳佳,2013.零售商信息分享对闭环供应链回收模式的影响[J].管理科学学报(5):69-82. [7]Chen Y J,Sheu JB.Environmental-regulation pricing strategics for green supply chain management[J].Transportation Research Part E,Logistics and Transportation Review,2009,45(5):667-677. [8]YAOZ,LEUNGS,LAIK.Manufacturer'srevenue-sharing contract and retailcompetition[J].European Journal of Operational Research,2008,18(6):637-651. [9]王兆华,尹建华,2008.我国家电企业电子废弃物回收行为影响因素及特征分析[J].管理世界(4):175-176. [10]潘峰,西宝,王琳,2015.基于演化博弈的地方政府环境规制策略分析[J].系统工程理论与实践(6):1394-1404. [11]王文宾,张雨,范玲玲,等,2015.不同政府决策目标下逆向供应链的奖惩机制研究[J].中国管理科学(7):68-76. [12]窦一杰,2011.朱庆华基于政府补贴分析的绿色供应链管理博弈模型[J].管理科学学报(6):86-94. [13]李海燕,饶凯,徐玲玲,等,2011.基于讨价还价博弈的关联供应链生产性废弃物的定价策略[J].统计与决策(18):48-50. (责任编辑:C 校对:R) F273 A 1004-2768(2016)12-0138-04 2016-10-09 国家自然科学基金资助项目(70903021,71373064) 余福茂(1975-),男,山西应县人,博士,杭州电子科技大学管理学院教授,研究方向:资源环境政策与管理、逆向物流;黄卢杏(1993-),女,湖北随州人,杭州电子科技大学管理学院硕士研究生,研究方向:资源环境政策与管理、逆向物流。黄卢杏为通讯作者。

五、结语