媒体关注、产权性质与上市公司融资约束

——基于Heckman两阶段模型的实证检验

2016-08-04仲秋雁石晓峰

仲秋雁,石晓峰

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

媒体关注、产权性质与上市公司融资约束

——基于Heckman两阶段模型的实证检验

仲秋雁,石晓峰

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

摘要:基于信息不对称理论和声誉理论,文章以2010-2014年沪深两市5988个观察样本为研究对象,采用Heckman两阶段模型实证检验了媒体关注对上市公司融资约束的影响机理,探讨了不同产权性质情况下媒体关注对融资约束的影响差异。研究结果显示:媒体关注与上市公司融资约束呈负相关关系,媒体关注可以缓解企业的融资约束程度;正面媒体报道可以降低企业的融资约束程度,而负面媒体报道则会加剧企业的融资约束程度;媒体关注对不同产权性质企业融资约束的影响存在差异。具体而言,相对于非国有企业而言,媒体关注对国有企业的融资约束缓解程度更大。

关键词:媒体关注;融资约束;产权性质;Heckman两阶段模型

一、 引言

融资约束是金融学和经济学的重要基础,学术界和实务界围绕着融资约束领域开展了大量的研究和探讨。Modingliani和Miller(1958)就曾提出在无摩擦的市场中,企业内外部资金成本相等,不存在融资约束的可能[1]。但是在现实经济生活中并不存在完善的资本市场,市场中充斥着信息不对称和代理问题等摩擦,企业往往会受到不同程度融资约束。已经有文献证实,在发展中国家融资约束会阻碍企业的健康发展(Stein,2003)[2]。近年来,我国经济下行压力日益增大,融资约束问题已经成为了制约经济转型的重要瓶颈,在这样的宏观背景下企业融资难的问题再度引起了全社会广泛的关注,如何缓解企业的融资约束成为了值得深思的问题。在信息化时代的催化之下,媒体对上市公司经营管理决策的影响日益重要。作为资本市场重要的监督力量,媒体在公司治理中发挥着重要的作用,例如改善公司治理缺陷[3],提高企业业绩[4],揭露企业财务舞弊[5]。媒体通过收集整理和分析加工将信息传播给大众,可以降低信息使用者的信息搜索成本,降低信息的不对称程度。此时,媒体关注可以将企业的不对称信息传递到信贷市场中,有利于资金供给方了解企业的经营状况。在这种情况下,媒体关注是否可以对企业融资约束产生影响?是否可以起到积极的缓解作用?不同性质的媒体报道对融资约束的影响是否一致?在不同产权性质情况下,媒体关注对融资约束的影响是否产生差异?这些问题理论界并未能给出明确的答复。

文章的主要贡献可能在于:第一,本文将媒体关注引入融资约束研究中,这为研究中国融资约束问题提供了崭新的视角,为媒体在资本市场发挥信息中介和治理作用提供了新的证据,丰富了融资约束影响因素的相关文献,也为政府监管部门出台缓解企业融资约束方针政策提供了有益的启示;第二,构建媒体关注影响融资约束的Heckman两阶段模型,有效地解决了传统媒体治理研究中存在的内生性问题,这为后续研究媒体关注相关研究提供了一个有效而又可靠的计量工具;第三,揭示了媒体关注影响上市公司融资约束的作用机理,并细分了不同性质媒体报道对融资约束的影响差异。正面媒体报道发挥着“帮助之手”的作用,可以缓解企业的融资约束程度。而负面报道发挥着“惩罚之手”的作用,会加剧企业融资约束的程度;第四,探讨了媒体关注对不同产权性质上市公司融资约束的影响差异,揭示了产权性质发挥的调节效应,提醒后续研究必须要重视企业产权问题在融资约束中的重要性。

二、 文献综述

现阶段学术界主要从以下三个方面探讨融资约束的影响因素:第一,公司特征因素。Hoshi等(1991)对日本企业集团和独立公司作对比发现,现代企业集团的融资约束较低[6],Deloof(1998)的后续研究也发现集团公司比独立公司面临的融资约束更低[7]。邵军和刘志远(2008)研究指出,企业集团通过内部资本配置,能够放松成员企业所面临的融资约束[8]。王家庭和赵亮(2010)指出资本充足率越高、盈利能力越差的上市公司,其受到的融资约束程度越大[9]81。第二,公司治理因素。张纯和吕伟(2007)指出,机构投资者的参与能显著降低民营企业的信息不对称程度,减少其所面临的融资约束[10]。朱凯和陈信元(2009)则发现信息披露质量较高的企业往往受到融资约束程度较低[11]。Khwaja和Mian(2005)认为政治关联可以带来“政治租金”,可以有效地缓解融资约束[[12],Cull等(2015)的研究结论支持上述论断[13]。盛丹和王永进(2014)也发现,企业的双边关系和多边关系均能有效地缓解中国企业的融资约束[14]。第三,金融环境因素。Rajan和Zingales(1998)、Love(2003)研究发现发达的金融市场可以降低企业的融资约束[15-16],Laeven(2003)则发现金融自由化可以缓解企业的融资约束[17]。魏志华等(2014)认为,良好的金融生态环境有助于缓解中小企业与民营企业的“融资难”问题,增进金融资源配置效率[18]。姚耀军和董钢锋(2014)通过实证发现,中小银行发展可以有效地缓解中小企业的融资约束问题[19]。同时,也有部分文献尝试从媒体视角出发,考察媒体对融资成本的影响:Kothari等(2009)发现负面新闻的报道会导致企业资本成本和收益波动增加,正面新闻则降低资本成本[20];林晚发等(2014)研究发现,媒体监督可以有效地降低企业的债务融资成本[21];卢文彬等(2014)指出,媒体报道有助于降低公司权益资本成本[22]66。从上述的研究成果中可以发现,现有文献鲜有能从媒体治理的视角出发探讨企业融资约束问题,这主要是因为媒体治理领域的相关研究也是近年才开辟出来,出现存在研究空白的问题也无可厚非。

三、 理论分析与研究假设

媒体关注作为一个重要的治理机制,在一定程度上是对制度缺失的有益的补充。媒体关注可以通过信息传播和声誉等途径来影响企业融资约束,主要可以从信息不对称理论和声誉理论来论述:一方面,由于信息不对称的存在,银行等金融机构并不能完全地掌握企业真实信息。Fang和Peress(2009)的研究已经证实媒体的新闻报道有时可以减少信息摩擦[23],Tetlock(2010)也发现媒体在减轻企业与投资者之间信息不对称的重要作用[24]。媒体通过自身的信息传播职能,通过专业的渠道和手段收集、整理企业相关信息,并通过媒介进行信息传播。这在无形中就帮助银行等金融机构更好地了解上市公司的真实生产经营现状,提高了上市公司的信息透明度,降低了上市公司和债权人之间的信息不对称程度,有利于帮助企业缓解融资约束。媒体对上市公司的正面报道可以给资本市场传递出利好消息,有助于企业获得更多的资金支持;相反,如果媒体大量报道上市公司的负面新闻,这会给资本市场传递利空消息,进一步加剧企业的融资约束困境。金融机构在审核这类企业的贷款申请时会更加慎重,考虑到可能存在的贷款风险,会停止发放贷款或者追缴贷款。2014年11月媒体大量报道獐子岛扇贝事件,在事件报道之后大连本地多家银行立刻对獐子岛抽贷;另一方面,在现代经济生活中,企业和管理者越来越重视树立良好的声誉。良好的声誉可以为企业带来意想不到的溢价,在产品市场中受到广大消费者的追捧。例如2008年5月王老吉在汶川地震中捐款一亿元,各大媒体争相对王老吉进行了正面的新闻报道,国内很多地方出现了“买光王老吉”的现象。金融机构在审批企业贷款时,会综合考虑企业声誉情况。良好的声誉会给企业带来隐性的担保,相对于声誉较差的企业而言,金融机构更倾向于给有着良好声誉的企业发放贷款。基于此,本文提出如下假设:

假设1:媒体关注程度与上市公司融资约束存在负相关关系。即媒体关注程度越高,上市公司的融资约束程度越低。

假设2:媒体正面报道与上市公司融资约束存在负相关关系。即媒体正面报道越多,上市公司的融资约束程度越低。

假设3:媒体负面报道与上市公司融资约束存在正相关关系。即媒体负面报道越多,上市公司的融资约束程度越高。

传统观念认为,由于产权的关系国有企业往往能获得更多的银行贷款,而非国有企业会受到融资约束。随着我国金融市场建设的不断完善,金融业竞争日益市场化,企业的融资渠道也日益增多。为了保证自身的经济收益,金融机构在发放贷款时会考虑现有的坏账率和不良贷款率,这就使得国有企业的贷款支持力度所有减弱。王家庭和赵亮(2010)就发现国有企业相对于非国有企业受到的融资约束程度更大[12]77。相对于非国有企业而言,国有企业的公司治理水平往往较低,这就使得国有企业的信息不对称问题更加严重。在这种情况下,媒体关注可以提高国有企业的信息透明度,为金融机构提供真实可靠的经营信息,有利于缓解国有企业的融资约束。国有企业正面的新闻报道,可以帮助国有企业在地方上形成更好的企业形象和社会口碑,这就使得本地金融机构发放贷款时会青睐投资风险较低的国有企业。然而负面新闻报道对不同产权性质上市公司的影响并不存在差异。金融机构并不会因为产权性质不同而忽视这些负面新闻带来的隐性风险和不利影响。基于此,本文提出如下假设:

假设4:媒体关注对不同产权性质上市公司融资约束的影响存在差异。相对于非国有上市公司而言,媒体关注对国有上市公司的融资约束程度缓解力度更大。

假设5:媒体正面报道对不同产权性质上市公司融资约束的影响存在差异。相对于非国有上市公司而言,媒体正面报道对国有上市公司的融资约束程度缓解力度更大。

假设6:媒体负面报道对不同产权性质上市公司融资约束的影响不存在差异。

四、 实证设计

(一) 样本选择与数据来源

本文选取了2010-2014年中国沪深两市A股上市公司的年度观测样本为研究对象,为了确保研究结果的可靠性进行了如下的筛选:第一,删除被证监会ST或*ST的上市公司;第二,删除金融类上市公司;第三,删除财务数据、公司治理数据缺失的上市公司。最终本文的样本为5988家上市公司。本文中所涉及的财务数据均来自于Wind中国金融数据库,公司治理数据来自于锐思金融数据库,媒体关注数据来自于CNKI中国重要报纸全文数据库。

(二) 变量定义

1.被解释变量。融资约束:现阶段学者们主要以公司特征变量和构建综合指数两种方法计量融资约束程度。一方面,以公司特征变量识别融资约束。Fazzari等(1988)认为股利支付水平可以有效地衡量企业受到融资约束的程度[25],Almedia等(2004)、Duchin(2010)则以公司规模作为判断企业融资约束的变量[26-27],Fee等(2009)综合使用公司规模和公司年龄作为融资约束的判断标准[28]。由于公司特征变量之间存在着一定的内生性,所以仅以个别公司特征变量作为衡量融资约束程度的做法可能会存在一定的偏误。另一方面,构建综合指数来衡量融资约束。Kaplan和Zingales(1997)最早采用有序Logit回归研究企业融资约束程度[29],在此基础上Lamont等(2001)构建了更为全面的KZ指数来计量融资约束[30],具体模型如下:

KZit=-1.002×CFit+0.283×Qit+3.139×Levit-39.368×Divit-1.315×CHit

(1)

其中,CF是经营现金流与总资产的比值,Q为托宾Q值,Lev为资产负债率,Div为股利支付率,CH为现金持有量与总资产比值。然而,Hadlock和Pierce(2010)的研究发现KZ指数有效性较低,并不能合理地反映企业的融资约束程度[31]1938。

为了能更好地计量企业的融资约束程度,Whited和Wu(2006)采用系统广义矩GMM对投资欧拉方程进行了参数估计构建了WW指数[32],具体模型如下:

WWit=-0.091×CFit-0.062DDivit-0.021×Levit-0.044×Sizeit+0.102×ISGit-0.035×SGit

(2)

其中,DDiv为支付股利的哑变量,当企业支付股利的时候为1,否则为0;Size为企业总资产的自然对数,ISG为行业营业收入增长率,SG为企业营业收入增长率。该方法受到了Lin等(2011)、Panousi和Papanikolaou(2012)、邓可斌和曾海舰(2014)等的广泛使用[33-35]。

然而,关于融资约束计量的探索并未结束。Hadlock和Pierce(2009)采用企业规模和企业年限这两个外生变量构建了SA指数[31]1929,具体模型如下:

(3)

其中,Age为企业年龄。该方法也得到了鞠晓生等(2013)、Khatami等(2015)、Law和Mills(2015)等学者的推崇[36-38]。

基于此,本文选用WW指数和SA指数作为融资约束的代理变量。为了便于理解,本文对WW指数和SA指数进行了正向处理,处理后WW指数、SA指数值越大时表明企业受到融资约束程度越深。

2.解释变量。媒体关注:报纸和网络是现阶段学术界收集媒体关注数据的两个主要来源,戴亦一等(2015)、醋卫华和李培功(2015)采用CNKI中国重要报纸全文数据库收集报纸报道信息[39-40],罗进辉和杜兴强(2014)、逯东等(2015)采用“百度新闻搜索引擎”收集网络媒体报道信息[41-42]。网络媒体新闻报道存在大量的转载现象,而且部分新闻报道存在不实的问题,本文采用的是通过CNKI中国重要报纸全文数据库人工收集数据。媒体关注变量MC主要有媒体关注程度MCD、媒体正面报道MCP和媒体负面报道MCN。媒体关注程度MCD是上市公司新闻报道次数加1的自然对数,媒体正面报道MCP是上市公司正面新闻报道次数加1的自然对数,媒体负面报道MCN上市公司负面新闻报道次数加1的自然对数。产权性质:按照上市公司产权性质,本文设计了产权性质哑变量PR,当企业为国有产权的时为1,否则为0。同时,还设计了媒体关注与产权性质的交叉项MC×PR,主要是为了考察不同媒体关注对不同产权性质上市公司融资约束的影响差异。

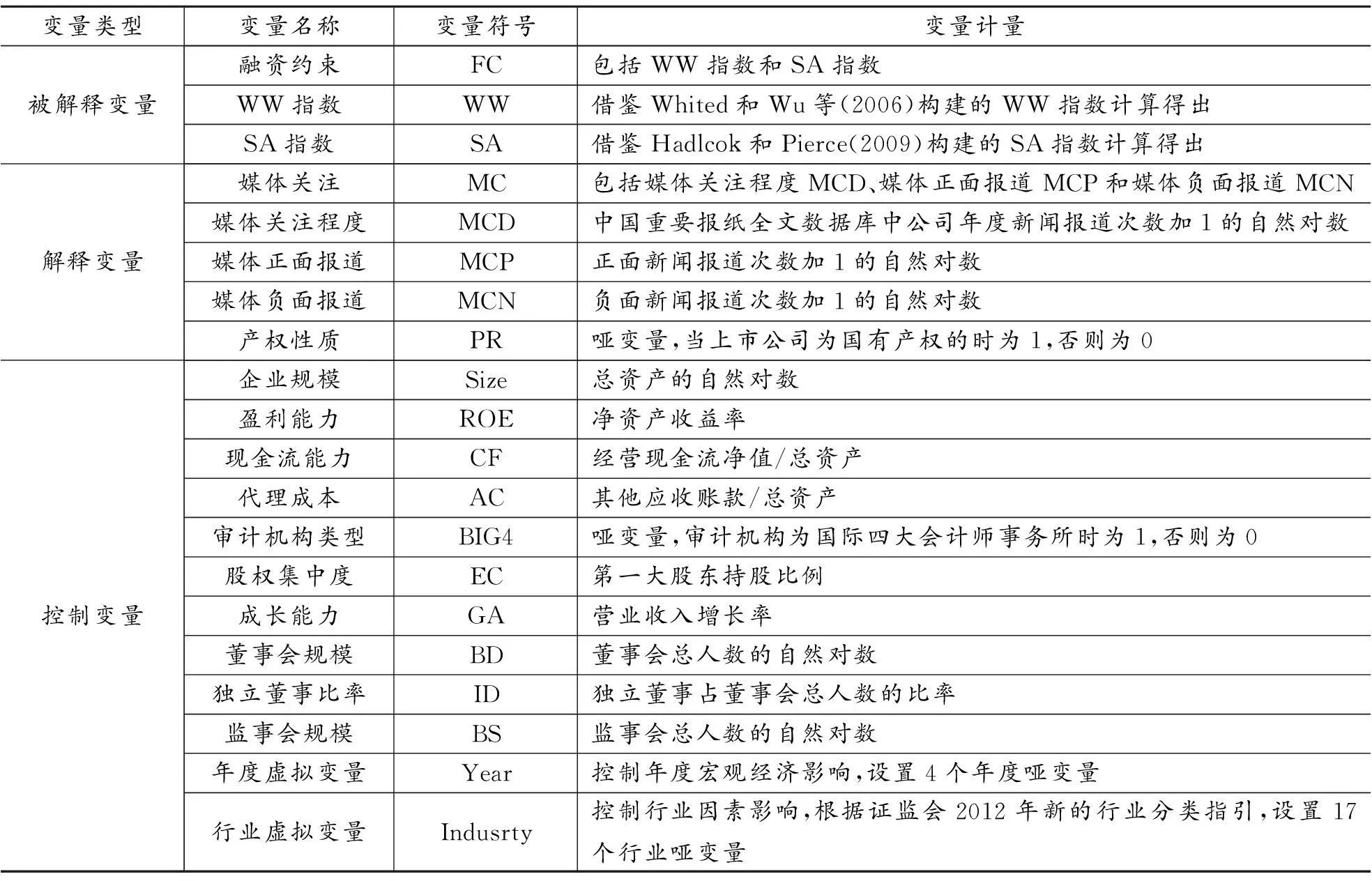

3.控制变量。借鉴现有融资约束相关研究,本文选取了企业规模、盈利能力、现金流能力、代理成本、审计机构类型、股权集中度、成长能力、董事会规模、独立董事比例、监事会规模、年度虚拟变量和行业虚拟变量。具体变量定义如表1所示。

表1 变量定义与计量

(三) 研究方法选择与检验模型设定

在公司财务领域的研究中,内生性是一个不容忽视的问题。在媒体治理研究领域里,学者们将一直被内生性问题所困扰。由于媒体具有逐利的本质,这就使得媒体在新闻报道中存在一定的偏差,例如有选择性地报道一些能吸引大众眼球的新闻。在这种情况下,所获取的研究样本并非随机分布的,而是具有自选择的特性。此时,如果采用传统的OLS回归分析得到的结论会受到较大的质疑。Heckman(1979)提出了著名的两步估计法[43],由于其操作简单并且不依赖正态性假设,逐渐成为了解决样本选择性偏差最流行的方法,Keckman也因此获得了2000年的诺贝尔经济学奖。本文构建如下Heckman二阶段模型:

第一阶段,构建媒体关注的Probit估计方程,估算逆米尔斯比率IMR。具体模型如下:

DMCit=α0+α1Sizeit+α2ROEit+α3Levit+α4Valueit+α5Qit+α6GAit+α7EPSit+α8DPSit

+α9AOit+α10BDit+α11IDit+α12BSit+α13ECit+α14Yearit+α15Industryit+ε

(4)

其中,DMC为媒体关注的二元虚拟变量,当媒体关注变量大于其中位数时取值为1,否则为0。控制变量有企业规模Size、盈利能力ROE、资产负债率Lev、公司价值Value、托宾Q、成长能力GA、每股收益EPS、每股股利DPS、审计意见AO、董事会规模BD、独立董事比例ID、监事会规模BS、股权集中度EC、年度虚拟变量Year和行业虚拟变量Industry。

第二阶段,将逆米尔斯比率IMR作为控制变量加入具体的检验模型中。考察媒体关注对上市公司融资约束的影响机理,本文构建如下检验模型:

FCit=β0+β1MCit+β2Sizeit+β3ROEit+β4CFit+β5ACit+β6BIG4it+β7ECit+β8GAit

+β9BDit+β10IDit+β11BSit+β12IMRit+β13Yearit+β14Industryit+σ

(5)

其中,FCit为i公司在t年的所受到融资约束程度,分别包含WW指数WWit和SA指数SAit。MCit为i公司在t年的所受到媒体关注,分别包含媒体关注程度MCDit、媒体正面报道MCPit和媒体负面报道MCNit。

同时,为了考察媒体关注对不同产权性质上市公司融资约束的影响差异,本文还构建了如下检验模型:

FCit=χ0+χ1MC+χ2MCit×PRit+χ3PRit+χ4Sizeit+χ5ROEit+χ6CFit+χ7ACit+χ8BIG4it

+χ9ECit+χ10GAit+χ11BDit+χ12IDit+χ13BSit+χ14IMRit+χ15Yearit+χ16Industryit+ζ

(6)

其中,MCit×PRit为媒体关注和产权性质的交叉项,PRit为i公司在t年的产权性质。

五、 实证结果与分析

(一) 描述性统计分析

表2 变量的描述性统计结果

从表2描述性统计的结果可知,媒体关注程度MCD的平均值为1.664,媒体正面报道MCP的平均值为0.731,媒体负面报道MCN的平均值为0.189。由于媒体关注变量是媒体报道次数加1的自然对数,所以需要对媒体关注原始数据进行分析才可以知道现实经济生活中媒体关注情况。通过统计发现在我国平均每家上市公司每年在报纸上被新闻报道次数为14.212次,正面新闻报道的次数为3.166,而负面新闻报道的次数仅为1.360。同时,为了保证本文主要变量之间不存在多重共线性问题,本文还进行了Pearson相关系性检验和Spearman相关性检验。检验结果显示,三个媒体关注变量存在着一定的多重共线性问题,但是由于这三个变量在回归时都是依次放入模型中,并不会一次出现在回归中,所以不会对回归结果产生影响。另外,SA指数与企业规模Size存在多重共线性,主要是由于SA指数计量模型中存在两个与企业规模相关的变量。为了避免多重共线性问题,在以SA指数作为融资约束代理变量回归时,模型的解释变量不包含企业规模Size。限于篇幅,本文未列示相关性检验结果。

(二) 单因素分析

表3为单因素分析的结果,主要检验了不同媒体关注样本组的融资约束差异。在分组方面,本文主要以媒体关注变量的平均值作为分组的标准。以媒体关注程度WCD为例,高于媒体关注程度平均值的样本纳入高WCD样本组,而低于平均值的样本则归为低WCD样本组,其他两个媒体关注变量同理类推。从表中A栏的检验结果可以发现,高WCD样本组受到的融资约束程度分别低于WCD样本组0.028和1.359,这种差异的T检验在0.01的水平上显著。两组样本融资约束中位数差额分别为-0.109和-1.158,Wilcoxon秩和检验在0.01的水平上显著。这在一定程度上说明受到媒体关注程度越高,企业的融资约束程度越低,基本证实了研究假设1;B栏的检验结果显示,受到媒体正面报道较多,企业受到融资约束较小,均值T检验、中位数Wilcoxon秩和检验均在0.01的水平上显著,基本支持本文研究假设2;C栏的检验结果显示,受到媒体负面报道较多的企业会受到更多的融资约束,单因素检验的结果至少在0.05的水平上显著,这在一定程度上证实了研究假设3。

表3 单因素分析结果

注:***、**、*分别表示在1%、5%、10%的水平上显著,双尾检验。

(三) 媒体关注影响融资约束的回归分析

表4是采用Heckman两阶段模型估计检验模型(5)的回归结果,主要分析了媒体关注对融资约束的影响机理。以WW指数作为融资约束代理变量的回归结果为例,媒体关注程度MCD与融资约束在0.01的水平上显著负相关,影响系数为-0.06,由此可知受到媒体关注程度越高的企业融资约束程度越低,证明了本文的研究假设1;媒体正面报道MCP与融资约束在0.01的水平下显著负相关,影响系数为-0.081,这表明媒体对上市公司的正面报道有利于缓解企业的融资约束,正面媒体报道可以发挥“帮助之手”的作用,支持了本文的研究假设2;媒体负面报道MCN与融资约束在0.01的水平下显著正相关,影响系数为0.13,这说明媒体对上市公司的负面报道会加剧企业的融资约束困境,负面媒体报道可以发挥“惩罚之手”的作用,本文的研究假设3得到证实。在现实经济生活中,良好的社会声誉和口碑往往会给企业带来一种无形的担保,金融机构更加愿意给声誉高和口碑好的企业发放贷款。值得注意的是,表4中所有的回归分析的逆米尔斯比率IMR的回归系数均显著为正,这说明本文存在一定的样本自选择问题。这也证实了本文采用Heckman两阶段模型的估计效果是有效的,如果采用传统的OLS回归将给检验结果造成偏误。同样,以SA指数作为融资约束代理变量的回归结果完全支持本文的研究假设,这进一步表明本文的发现具有可靠性。

表4 媒体关注影响融资约束的Heckman第二阶段回归结果

注:***、**、*分别表示在1%、5%、10%的水平下显著;括号内为t值;为节约篇幅,本文未列示第一阶段Probit模型的估计结果,有兴趣的读者可来函索取;以SA指数作为因变量回归时,由于SA指数与企业规模Size存在较强的共线性问题,所以回归时将其剔除。

控制变量方面,研究结果表明企业规模、盈利能力、现金流能力和成长能力均与融资约束呈显著的负相关关系,这说明规模较大,盈利能力、现金流能力和成长能力越强的上市公司受到的融资约束程度较小;代理成本与融资约束呈显著正相关关系,这表明较高的代理成本会对企业融资产生不利影响;会计师事务所类型与融资约束呈显著负相关关系,这表明聘用四大会计师事务所的企业受到的融资约束程度较小;股权集中度与融资约束呈显著负相关关系,即较高的股权集中度可以帮助企业缓解融资约束;另外,董事会规模、独立董事比例和监事会规模等公司治理因素对融资约束的影响并不显著。

(四) 媒体关注、产权性质与融资约束的回归分析

表5是采用Heckman两阶段模型估计检验模型(6)的回归结果,主要考察了媒体关注对不同产权性质企业融资约束的影响差异。以WW指数作为融资约束代理变量的回归结果为例,媒体关注程度MCD和产权性质的交叉项(MC×PR)与融资约束在0.05水平上显著负相关,影响系数为-0.045。此时,当企业产权性质为非国有时,媒体关注对此类上市公司融资约束的影响效应为-0.027。而当企业产权性质为国有时,媒体关注对此类上市公司融资约束的影响效应为-0.072(-0.027-0.045)。由此可知,媒体关注对国有产权性质上市公司的融资约束的影响更大,本文的研究假设4得到验证。同理,媒体正面报道MCP和产权性质交叉项与融资约束也在0.05水平上显著负相关,这可以说明相对于非国有上市公司而言,媒体正面报道对国有上市公司的缓解作用更大,证明了本文的研究假设5。而媒体负面报道MCN与融资约束的回归结果并不显著,t值仅为1.583。这表明媒体负面报道对不同产权性质上市公司融资约束的影响差异不具有统计学显著性,论证了本文的研究假设6。同时,本文还以SA指数作为融资约束代理变量进行了检验,研究结论与上文一致。

表5 媒体关注、产权性质与融资约束的Heckman第二阶段回归结果

注:***、**、*分别表示在1%、5%、10%的水平下显著;括号内为t值;为节约篇幅,本文未列示第一阶段Probit模型的估计结果,有兴趣的读者可来函索取;以SA指数作为因变量回归时,由于SA指数与企业规模Size存在较强的共线性问题,所以回归时将其剔除。

(五) 稳健性检验

本文主要采取以下三种稳健性检验方法:第一,选取其他媒体关注计量方法。借助CNKI中国重要报纸全文数据库,以《中国证券报》、《证券日报》、《证券时报》、《上海证券报》、《21世纪经济报道》、《中国经营报》、《经济观察报》、《财经时报》这八大财经类报纸作为媒体关注数据收集的来源,对上市公司的新闻报道进行收集归纳。上述八大财经报纸是现阶段中国覆盖面最广的财经报纸,有着广泛的读者和较大的影响力。该方法受到了卢文彬等(2014)、才国伟等(2015)等学者们的推崇[22]68[44]。本文采用上述方法重新计量媒体关注变量,经过再次回归后发现本文结论未发生变化;第二,采用KZ指数作为融资约束的代理变量。为了确保融资约束衡量的合理性,本文还采用KZ指数来衡量融资约束,并以此作为因变量进行重新回归,回归结果与本文一致;第三,删除媒体关注数据中的噪音。在收集媒体关注数据时,可能存在某家上市公司并未有媒体报道的情况,此时媒体关注变量为0,这种截尾问题可能会对本文的结论产生影响。本文删除媒体关注变量为0的样本后重新检验,研究结论整体未发生改变。

六、 结论、启示与展望

媒体治理作用在现代经济生活中的作用日益显著,作为一个重要的非制度机制,媒体对企业重要的财务决策有着不可忽视的影响。学术界已经有大量的文献从公司特征层面、公司治理层面和金融环境层面研究了影响企业融资约束的因素,鲜有文献能从媒体关注这一独特的视角出发考察其对融资约束的影响。本文以2010-2014年沪深两市5988个观察样本为研究对象,采用Heckman两阶段估计,实证分析了媒体关注对上市公司融资约束的影响机理,细分了不同媒体报道性质的影响效果,并探索了媒体关注对不同产权性质企业融资约束的影响差异。实证研究发现:第一,媒体关注与上市公司融资约束存在显著的负相关关系。上市公司受到的媒体关注越多,其受到的融资约束程度越低;第二,不同报道性质的媒体关注对上市公司融资约束产生不同的影响,正面媒体报道可以降低企业的融资约束程度,负面媒体报道却会增加企业的融资约束程度;第三,媒体关注对不同产权性质上市公司融资约束的影响存在差异。相对于国有企业而言,媒体关注对非国有企业的融资约束缓解程度更大。同时,媒体正面报道对不同产权性质上市公司融资约束的影响存在差异。相对于非国有上市公司而言,媒体正面报道对国有上市公司的融资约束程度缓解力度更大。然而媒体负面报道对不同产权性质上市公司融资约束的影响并不存在差异。

本文结论主要带来以下四点政策启示:第一,媒体作为一个重要的非正式制度因素,在缓解上市公司融资约束问题时可以发挥重要的作用。相关监管部门应该积极引导媒体进行真实新闻报道,鼓励媒体行使监督职能,使得社会大众可以获得真实的信息;第二,媒体应该加强行业自律,避免报道假新闻和未经核实的新闻,避免因为“媒体俘获”而报道失实的新闻;第三,银行、基金、投行等信贷资金的供给方在融资方案审核时,应该对该融资企业的媒体报道情况进行收集,大力支持有着正面新闻报道的融资企业,而对有着负面行为的融资企业应该谨慎对待;第四,上市公司应该重视媒体对公司的新闻报道,积极面对媒体的行为报道,向外界努力营造良好的社会形象,以便于企业的融资时获得额外的“溢价”。

本文主要探讨了媒体关注对上市公司融资约束的影响,发现不同报道性质的媒体关注会对企业融资约束产生不同的影响,取得了一定的成果。但是本文仍存在以下三点不足,有待后续研究的深入:第一,本文中的媒体数据主要来自于报纸、百度新闻等传统媒体,并未能将微博、微信等新媒体的数据纳入研究框架中。新媒体在新闻传播的及时性和自由度有着传统媒体所不能及的优势,后续研究可以深入探讨新媒体对企业融资约束的影响,并对比传统媒体和新媒体在缓解融资约束作用中的差异;第二,本文仅探讨了媒体关注对上市公司融资约束的影响,并未考察媒体关注对融资成本、融资结构和融资规模的影响。未来研究可以系统研究媒体关注对企业的融资决策的作用机理,寻找媒体关注影响融资决策的作用路径;第三,本文仅从微观层面视角探讨了上市公司融资约束,而未能将信贷市场发展水平考虑在内。信贷市场发展水平会对信贷资金的配置产生重要的影响,后续研究可以从宏观层面出发,探讨信贷市场发展水平对企业融资约束的影响机理。

参考文献:

[1]MODIGLIANI F,MILLER M H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].The American Economic Review,1958,48(3):261-297.

[2]STEIN J C.Agency,Information and Corporate Investment[J].Handbook of the Economics of Finance,2003(1):111-165.

[3]JANSSON A.“Real Owners” and “Common Investors”:Institutional Logic and the Media as a Governance Mechanism[J].Corporate Governance:An International Review,2013,21(1):7-25.

[4]FAROOQ O.Media Independence and Firm Performance:Evidence from Emerging Stock Markets[J].Journal of Applied Business Research,2013,29(4):1011-1020.

[5]MILLER G S.The Press as a Watchdog for Accounting Fraud[J].Journal of Accounting Research,2006,44(5):1001-1033.

[6]HOSHI T,KASHYAP A,SCHARFSTEIN D.Corporate Structure,Liquidity,and Investment:Evidence from Japanese Industrial Groups[J].The Quarterly Journal of Economics,1991(1):33-60.

[7]DELOOF M.Internal Capital Markets,Bank Borrowing,and Financing Constraints:Evidence from Belgian Firms[J].Journal of Business Finance & Accounting,1998,25(7/8):945-968.

[8]邵军,刘志远.企业集团内部资本市场对其成员企业融资约束的影响——来自中国企业集团的经验证据[J].中国会计评论,2008(3):275-288.

[9]王家庭,赵亮.我国上市公司的融资约束及其影响因素的实证分析[J].产业经济研究,2010(3):77-84.

[10]张纯,吕伟.机构投资者、终极产权与融资约束[J].管理世界,2007(11):119-126.

[11]朱凯,陈信元.金融发展、审计意见与上市公司融资约束[J].金融研究,2009(7):66-80.

[12]KHWAJA A I,MIAN A.Unchecked Intermediaries:Price Manipulation in an Emerging Stock Market[J].Journal of Financial Economics,2005,78(1):203-241.

[13]CULL R,LI W,SUN B,et al.Government Connections and Financial Constraints:Evidence from a Large Representative Sample of Chinese Firms[J].Journal of Corporate Finance,2015(32):271-294.

[14]盛丹,王永进.“企业间关系”是否会缓解企业的融资约束[J].世界经济,2014(10):104-122.

[15]RAJAN R,ZINGALES L.Financial Dependence and Growth[J].American Economic Review,1998,88(3):559-586.

[16]LOVE I.Financial Development and Financial Constraints[J].Review of Financial Studies,2003,16(3):765-791.

[17]LAEVEN L.Does Financial Liberalization Reduce Financing Constraints?[J].Financial Management,2003,32(1):5-34.

[18]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80.

[19]姚耀军,董钢锋.中小银行发展与中小企业融资约束——新结构经济学最优金融结构理论视角下的经验研究[J].财经研究,2014(1):105-115.

[20]KOTHARI S P,SHU S,WYSOCKI P D.Do Managers Withhold Bad News?[J].Journal of Accounting Research,2009,47(1):241-276.

[21]林晚发,李国平,何剑波,等.媒体监督与债务融资成本——基于中国发债上市公司的经验证据[J].中国会计评论,2014(3/4):479-498.

[22]卢文彬,官峰,张佩佩,等.媒体曝光度、信息披露环境与权益资本成本[J].会计研究,2014(12):66-71.

[23]FANG L,PERESS J.Media Coverage and the Cross-section of Stock Returns[J].The Journal of Finance,2009,64(5):2023-2052.

[24]TETLOCK P C.Does Public Financial News Resolve Asymmetric Information?[J].Review of Financial Studies,2010,23(9):3520-3557.

[25]FAZZARI S M,HUBBARD R G,PETERSEN B C,et al.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[26]ALMEIDA H,CAMPELLO M,WEISBACH M S.The Cash Flow Sensitivity of Cash[J].The Journal of Finance,2004,59(4):1777-1804.

[27]DUCHIN R.Cash Holdings and Corporate Diversification[J].The Journal of Finance,2010,65(3):955-992.

[28]FEE C E,HADLOCK C J,PIERCE J R.Investment,Financing Constraints,and Internal Capital Markets:Evidence from the Advertising Expenditures of Multinational Firms[J].Review of Financial Studies,2009,22(6):2361-2392.

[29]KAPLAN S N,ZINGALES L.Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-215.

[30]LAMONT O,POLK C,SAA-REQUEJO J.Financial Constraints and Stock Returns[J].Review of Financial Studies,2001,14(2):529-554.

[31]HADLOCK C J,PIERCE J R.New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909-1940.

[32]WHITED T M,WU G.Financial Constraints Risk[J].Review of Financial Studies,2006,19(2):531-559.

[33]LIN C,MA Y,XUAN Y.Ownership Structure and Financial Constraints:Evidence from a Structural Estimation[J].Journal of Financial Economics,2011,102(2):416-431.

[34]PANOUSI V,PAPANIKOLAOU D.Investment,Idiosyncratic Risk,and Ownership[J].The Journal of Finance,2012,67(3):1113-1148.

[35]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014(2):47-60.

[36]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[37]KHATAMI S H,MARCHICA M T,MURA R.Corporate Acquisitions and Financial Constraints[J].International Review of Financial Analysis,2015(40):107-121.

[38]LAW K K F,MILLS L F.Taxes and Financial Constraints:Evidence from Linguistic Cues[J].Journal of Accounting Research,2015,53(4):777-819.

[39]戴亦一,洪群,潘越.官员视察、媒体关注与政府补助——来自中国上市公司的经验证据[J].经济管理,2015(7):13-25.

[40]醋卫华,李培功.媒体追捧与明星CEO薪酬[J].南开管理评论,2015(1):118-129.

[41]罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[42]逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(4):78-85.

[43]HECKMAN J J.Sample Selection Bias as a Specification Error[J].Econometrica,1979,47(1):153-161.

[44]才国伟,邵志浩,徐信忠.企业和媒体存在合谋行为吗?——来自中国上市公司媒体报道的间接证据[J].管理世界,2015(7):158-169.

(责任编辑傅凌燕)

收稿日期:2016-04-18

基金项目:国家自然科学基金重点项目“非常规突发事件演化分析和应对决策的支持模型集成原理与方法”(91024029);教育部人文社会科学研究青年基金项目“制度环境对金融包容发展的影响:理论探索与中国的实证”(14YJC790020)

作者简介:仲秋雁,女,教授,管理学博士,主要从事应急管理研究;石晓峰,男,博士研究生,主要从事债务融资与媒体治理研究。

中图分类号:F234.4

文献标识码:A

文章编号:1000-2154(2016)08-0087-11

Media Coverage, Ownership Nature and Financing Constraints of Listed Companies—An Empirical Test Based on Heckman Two-stage Model

ZHONG Qiu-yan, SHI Xiao-feng

(FacultyofManagementandEconomics,DalianUniversityofTechnology,Dalian116024,China)

Abstract:Based on the theories of asymmetric information and reputation, The paper use 5988 sample data of firms listed in Shenzhen and Shanghai stock exchanges in the period 2010-2014 and apply Heckman two-stage model to empirically test the impact mechanism of media coverage on financing constraints of listed companies. We explore the impact of media coverage on the financing constraints of the listed companies in the case of different ownership natures. The results show that, media coverage and financing constraints of listed companies are negatively related. Media coverage can ease the level of financing constraints of a listed company. Furthermore, favorable media coverage is negatively related to financing constraints, while unfavorable media coverage is positively associated with the financing constraints. Media coverage has a different impact on financing constraints of listed firms with different nature of ownership. Specifically, with respect to non-state-owned enterprises, the impact of media coverage on easing financing constraints is more apparent on state-owned enterprises.

Key words:media coverage; financing constraints; ownership nature; Heckman two-stage model