风险态度、金融教育与家庭金融资产选择

2016-08-04臧日宏

胡 振,臧日宏

(中国农业大学 经济管理学院,北京 100083)

风险态度、金融教育与家庭金融资产选择

胡振,臧日宏

(中国农业大学 经济管理学院,北京 100083)

摘要:文章基于中国城市居民消费金融调查数据,研究了风险态度、金融教育对家庭金融资产选择和家庭金融市场参与的影响。结果发现,风险态度显著影响家庭金融资产组合分散化程度,风险厌恶程度越高,金融资产组合分散化程度越低。风险态度对家庭正规金融市场参与有显著影响,风险厌恶程度的提高会显著降低家庭在股票、基金、债券、储蓄性保险市场的参与概率,风险厌恶程度增加一单位,家庭参与股票市场的可能性会降低10.5%。风险厌恶程度对股票、基金、债券、储蓄性保险资产在家庭金融资产中的比例具有显著的负向影响。家庭的金融教育投入对风险资产持有比重条件分布的影响上,呈先上升后下降趋势,中间分位的要大于两端。文章相应的政策含义是,政府及金融管理部门需要普及金融教育知识,提高居民的金融风险认知水平,从而优化家庭金融资产选择,改善居民金融福利。

关键词:风险态度;金融教育;资产选择

一、 引言

家庭是社会经济活动的基本单位,在社会经济活动中发挥着重要的作用,家庭金融活动是金融系统的有机组成部分,在一定程度上反映着经济活动的诸多方面。家庭金融研究涉及到家庭金融资产选择、金融市场参与等,这些问题的研究不但对家庭金融福利有重要影响,而且影响到国家金融市场的发展。当前中国家庭金融研究正处于重要的发展阶段,因此,要充分发挥家庭金融在促进经济增长中的积极作用,需要深入了解和把握我国城市居民资产选择行为的现状及其行为背后的影响因素,这对政府制定科学的消费金融政策,对金融机构创新消费金融产品,提升消费者金融福利,加强消费者金融保护都具有重要意义。正如Cambell(2006)[1]所预言,家庭金融将成为金融学中继资产定价和公司金融之后的一个新的独立的金融研究方向,事实上家庭金融研究已经越来越受到学界、业界和政界的重视了。*中国银行业监督管理委会2013年11月14日发布《消费金融公司试点管理办法》,消费金融公司正式试点,首批试点的四家消费金融公司:北银消费、中银消费、锦城消费和捷信消费金融公司。2015年6月10日,国务院常务会议决定将消费金融公司试点扩至全国。人民银行金融消费权益保护局是2012年3月由中央机构编制委员会办公室批复,7月开始筹建,12月在上海召开了成立大会,并挂牌正式运行。

中国城市居民消费金融调查数据显示,城市居民家庭金融市场参与率为48.19%,股票市场的参与率为40.61%,基金市场的参与率为38.69%,债券市场的参与率为20.21%,储蓄性保险市场的参与率为55.22%,存款市场的参与率为95.26%。整体看,中国城市居民的金融市场参与率比较高。

从这些数据可以看出,中国城市家庭在金融资产的参与及选择上存在差异,中国家庭高储蓄率的原因是什么?是什么因素造成了不同家庭金融资产持有率的差异?这些是本文的研究动机,而对这些问题的回答,已有的研究很少有同时从风险态度和金融教育的视角切入来进行解释。

与已有的研究相比,本文具有以下特点:(1)本文重点考察风险态度对家庭金融资产选择行为的研究,同时将风险态度与金融教育结合起来分析金融资产选择行为的研究成果目前还不多见。既有文献多是把风险态度作为控制变量,而不是核心变量。(2)本文研究使用分位数回归方法,将风险态度和金融教育对家庭金融资产选择行为进行了精确刻画,克服了普通均值回归的缺点,对研究结论进行了大量的稳健性检验,验证了结论的有效性,弥补了相关研究的不足。

二、 文献综述

国外关于家庭金融资产选择行为影响因素的研究起步早,成果较多,研究的比较充分,其中大部分是研究风险资产或金融资产的影响因素。这些因素大致可以分为下述几个类别。

从背景风险来解释家庭资产选择行为是一支庞大的文献。背景风险是指不易通过家庭资产组合来进行分散的风险,比如健康风险、住房资产风险等。Rosen和Wu(2004)[2]使用美国HRS(health and retirement study)系列数据发现身体健康与金融资产和总资产的持有是负相关关系,健康状况较差的家庭往往持有较高比重的安全资产和较低比重的风险资产。

使用中国微观数据的研究中,吴卫星(2011)等[3]的研究比较有代表性,发现投资者的健康状况对其股票市场及风险资产市场参与决策没有显著影响,但影响家庭的股票或风险资产在总财富中的比重,健康状况不佳会导致这两个比重较低,这与雷晓燕(2010)[4]的研究结论是一致的。Berkowitz和Qiu(2006)[5]发现健康对家庭金融资产与非金融资产的持有的影响存在非对称性,家庭成员新疾病的确诊将会导致家庭金融资产大幅度的减持,还发现健康状况的变化对家庭金融资产组合的影响是间接的。而胡振(2015)[6]等的研究发现家庭成员健康状况的恶化会显著降低金融资产特别是风险资产的持有。随着研究的推进,对健康变量的选择进入到精神健康层面,如Bogan和Fertig(2012)[7]在资产选择模型中加入了精神健康因素,来考察精神健康和认知能力对资产选择的影响。Bressan等(2015)[8]利用SHARE(Survey of Health, Aging and Retirement in Europe)数据发现,只有自评健康很差的人,健康状况才对其资产组合有负面的影响,用精神健康和慢性病状况表征的健康和投资决策无关。也有研究探讨了保险对家庭资产选择的影响,如周钦等(2015)[9]的研究发现参加医疗保险的家庭在进行资产选择时,更加偏好较高风险水平的资产。

除背景风险外,在家庭资产配置的影响因素上,许多研究探讨了家庭资产组合和家庭特征间的关系,比如性别、年龄、文化水平、资产、收入等。Kathleen等(2010)[10]、Jenny(2012)[11]以及Yilmazer和Lyons(2010)[12]对欧美等国的研究中都包含了许多这方面的分析。Ooijen等(2015)[13]主要分析退休后的老年人的资产组合行为。吴卫星等(2015)[14]的研究发现婚姻状况、性别和教育程度对家庭投资组合有效性具有显著影响。肖作平和张欣哲(2014)[15]发现教育水平对家庭金融市场参与概率及参与深度发挥着显著的正面影响,认为女性风险规避的认知特点使得男性的市场参与几率显著高于女性,但并没有对风险态度做更深入的探讨。尹志超等(2014,2015)[16-17]着力于研究金融知识、投资经验和金融可得性对家庭资产选择行为的影响。周弘(2015)[18]利用匹配法(Propensity Score Matching,PSM)研究了风险态度、消费者金融教育对家庭金融市场参与的影响,结论显示,接受金融教育家庭的金融市场参与率显著高于未接受金融教育的家庭,同时此类家庭拥有更高的金融资产比重以及现金和储蓄存款数量,且该结论具有稳健性,作者没有检验不同的金融资产市场参与水平下,风险态度及金融教育的影响是否发生变化。

关于风险态度对家庭金融资产选择行为影响的研究,Markowitz(1952)[19]的现代资产组合(Portfolio Selection)理论认为,理性投资者的资产组合是相似的,由一定比例的完全由风险资产构成的市场组合和一定比例的无风险资产共同组成,风险偏好程度越高,则持有的市场组合的比例越高,同时持有的无风险资产比例就越低,这是投资理论中广为接受的经典理论。Samuelson(1975)[20]和Merton (1969)[21]对Markowitz(1952)的资产组合理论进行了扩展,即人们在每一个投资期投资于风险资产和无风险资产的财富比例是固定的,这意味着家庭的资产组合决策和年龄及家庭经济特征无关。Mccarthy(2004)[22]的研究显示,家庭对无风险资产市场的参与比例呈现出“U型”特征,而风险资本市场的参与比例随着年龄的增加而呈现“钟型”特征。现实与理论往往存在着差异,Campbell(2006)[1]指出,现实中几乎没有家庭持有完全分散化的市场组合。吴卫星(2010)等[23]发现中国家庭选择进入资产类别具有明显的“阶梯型结构”。

有关风险态度及婚姻对金融资产选择行为的影响。Ajzen(1991)[24]的计划行为理论认为,态度是影响行为的重要因素,这一点在消费金融行为已得到广泛的证实(Caplescu,2014[25]; Xiao和Wu, 2008[26];Shim等,2009[27])。Barasinska(2012)[28]分析了德国家庭的个人风险态度对金融资产组合的影响,发现风险态度对风险资产的持有具有显著的影响,风险厌恶程度越高,家庭越倾向于持有无风险资产比重更高的资产组合。Yilmazer和Lich(2013)[29]利用1992-2006年HRS(Health and Retirement Study, HRS)数据,分析了夫妻具有不同的风险偏好时家庭资产组合决策问题,结果显示:风险容忍度更高的一方,往往具有更多的讨价还价能力,在家庭风险资产配置中具有更多的决策权。Angerer和Lam(2009)[30]分析了劳动收入风险和资产组合选择,发现持久性的收入风险会显著降低家庭风险资产的比重,如具有长期性的收入冲击的变动性,而暂时性的收入风险却不会。同时,退休后的老年人的储蓄和资产选择行为,发现老年夫妻中一方的去世会给家庭财富造成巨大冲击。孟亦佳(2014)[31]认为认知能力会推动城市家庭参与金融市场,并增加城市家庭在风险资产尤其是股票资产上的配置比例,但作者是用字词识记能力和数学能力表征认知能力,这是值得商榷的,因为风险态度及金融教育远较认知能力对家庭金融资产选择的影响直接。

通过对上述国内外文献的梳理发现,尽管对家庭金融资产选择及金融市场参与的研究较多,但从国内的情况看,从风险态度及家庭金融教育的微观视角切入,且利用具有代表性的大样本微观数据的研究并不多,这可能主要受数据约束所致。*当前主流的几套微观家庭数据有西南财经大学与中国人民银行总行金融研究所在全国范围内开展的中国家庭金融调查、清华大学中国金融研究中心开展的消费金融调研、奥尔多投资咨询中心开展的投资者行为调查、国家统计局农调总队和中国社会科学院经济研究所共同开展的中国家庭收入项目调查、北京大学中国经济研究中心开展的中国健康退休跟踪调查和全国老年人口健康状况调查、北京大学中国社会科学调查中心开展的中国家庭动态跟踪调查。西南财经大学的这套数据,目前仅公开2011年的。当前中国金融市场发展日趋完善,金融产品创新进入加速阶段,在此大背景下加强消费金融教育势在必行,加强风险态度与金融教育对消费者金融资产选择行为研究刻不容缓。与本文研究比较接近的是尹志超(2015)[17]的研究,但作者主要是从金融知识、金融可得性角度分析家庭金融资产选择行为,但不足之处是没有考虑金融教育的影响。

三、 数据、变量与模型

(一) 数据

本文研究的数据来自于中国城市居民消费金融调查,该调查由清华大学中国金融研究中心(China Center for Financial Research,CCFR)开展和实施,并得到国家自然基金和美国花旗基金会资助和支持,该调查属于著名的SCF(Survey of Consumer Finance)系列,*美国消费者金融调查(Survey of Consumer Finance,SCF)是在美国联邦储备委员会和美国财政部的联合资助下开展的,自1961年开始实施,并从1983年起每隔3年在全国范围内对居民的消费金融情况进行调查,其内容涵盖居民家庭资产负债、收入、消费、投资等理财行为以及家庭人口特征。国内西南财经大学开展的中国家庭金融调查(China Household Finance Survey,CHFS)也属于这个类型的调查,受到了国内外的广泛关注。该系列自美国开始,后被多个国家采用。中国城市居民消费金融调查的目的是获得中国家庭的资产负债、收入、消费、投资等代表性数据。本文使用的是2012年的调研数据,该数据提供了丰富的个人和家庭信息,样本覆盖中国东部、中部和西部,城市的选择充分考虑了城市发展水平差异,根据城市的规模、经济发展水平、储蓄水平、消费水平、消费条件等,选择了经济发达、较发达和发展水平一般三个类别总计24个城市,*24个城市如下:第一类:北京、上海、沈阳、济南、广州、重庆、西安、武汉;第二类:包头、吉林、徐州、南昌、海口、昆明、乌鲁木齐、洛阳;第三类:朔州、伊春、安庆、泉州、桂林、攀枝花、白银、株洲。样本具有较好的代表性。调研内容涉及到家庭基本信息、家庭金融教育、家庭经济状况、家庭金融行为、金融消费者保护、金融知识、消费习惯和生活态度,共计七个部分。样本数据包括24个城市的3122个家庭9690人,其中东部地区1180户,中部地区992户,西部地区950户。本研究所有的数据处理工作主要使用Stata11.0来完成。

(二) 变量

1.风险态度指标

风险态度(RA)*问卷中问及“您家在进行投资时,愿意承担的风险如何?”,设置5个选项:a)为得到高回报而承担高风险;b)为得到较高回报而承担较高风险;c)只能承担平均风险而选择接受平均回报;d)只能承担较低风险而选择接受较低回报;e)不愿意承担任何投资风险;分别将其定义为:很喜欢冒险、喜欢冒险、一般、不喜欢冒险、很不喜欢冒险,顺次赋值0-4。是本研究重点关注的解释变量。Mortelmans和Vannieuwenhuyze(2013)[32]对自评健康作为整体健康状况指标的有用性进行了分析,发现自评健康与客观健康指标具有显著的一致性,认为自评风险表现出较好的信度和效度。参照李雅君(2015)等[33]的研究,将问卷中风险态度划分成五个等级,具体分值是从0到4,分值越大表示风险厌恶程度越高。风险态度的五个类别中,风险态度一般的占比最高,为40.10%,其次是不喜欢冒风险的,占比为21.97%,很喜欢冒风险的只占7.11%,可见很喜欢风险的占比还是比较低的。风险态度指标均值为2.09,介于不喜欢冒风险和一般冒风险之间,且更偏向于一般冒风险的态度水平上。从累计的频率看,风险态度小于等于1的占比为26.97%,即喜欢冒风险的大约为三分之一强;风险态度小于等于2的占比67.07%,即喜欢冒风险和风险态度一般的比例约为七成;风险态度为3和4的合计占比为32.92%,即不喜欢冒风险的样本比例约三分之一。

2.金融教育指标

金融教育是本研究关注的核心变量。问卷中涉及金融教育投入的问题有两个,一是家庭金融教育的资金投入,用finedum表示,二是家庭在金融知识学习上的时间投入,用finedut表示,通过这两个问题来表征家庭金融教育水平。在金融教育的资金投入上,问及“您的家庭在金融教育上的投入约占您家庭月收入的?”,相应设计的答案有5个,分别是:没有投入、不到5%、5%~10%、10%~15%、>15%,分别用1-5来表示,数字越大说明金融教育投入越大,金融教育水平越高。同样的,在金融知识学习的时间投入上,问及“每周您在金融知识方面的学习所花的时间”,相应的5个选项是:不花费时间、小于1小时、1-2小时、2-3小时、3-5小时、多于5小时,相应赋值分别为1-6,数值越大表示投入的时间越多,金融教育水平越高。

家庭金融教育资金投入占家庭月收入类别的均值为2.19,介于第2类(不到5%)和第3类(5%~10%)之间,且更靠近第2类,说明家庭金融教育资金投入占家庭月收入比重均值在5%左右。有46.86%的家庭金融教育投入占家庭月收入的比重在5%以下;其次是有近30%的家庭其金融教育投入占月收入的5%~10%;金融教育投入占家庭月收入15%以上的家庭比重很低,只有1.38%;金融教育上没有资金投入的家庭约20%。可见家庭金融教育资金投入在5%以下(含没有资金投入)的家庭合计占样本的66.40%,这个比例还是很高的。

家庭金融教育时间投入的类别均值为2.88,介于第2类(小于1小时)和第3类(1-2小时)之间,且更靠近第3类,说明大部分家庭金融教育时间投入为1-2小时。有39.56%的家庭金融教育时间投入在1-2小时,这是占比最多的一类;其次是小于1小时的家庭占31.77%,每周大于5小时的家庭仅占5.09%,这个比例是比较低的,还可以看出,金融教育上不花费任何时间的家庭占比为8.39%;统计显示,花费时间,且花费时间在2小时以内的家庭合计占71.36%,如果算上不花费时间的家庭,则高达79.75%,可见近八成的家庭,每周在金融教育的时间投入是不足两小时的。

3.被解释变量

本研究中家庭金融资产主要包括现金、股票、基金、借给亲友的款项、存款、债券、储蓄性保险。本研究的被解释变量主要包含以下几个类别:(1)家庭金融资产组合分散化。用家庭选择的金融资产种数来表示家庭金融资产分散化程度。(2)家庭金融市场参与。本研究定义家庭金融市场参与为:家庭是否参与股票、基金、借出款、债券、储蓄性保险市场。(3)家庭金融市场选择。本研究的定义为家庭参与风险资产市场、股票市场、基金市场、民间借出市场、债券市场、储蓄性保险市场的比重。参照尹志超等(2015)[17]、李雅君等(2015)[33]的研究,本研究中风险资产主要包括股票、基金、债券、民间借出款、储蓄型保险。统计分析发现,现金持有比例最高,为100%,存款的持有比例仅次于现金,为95.26%;第三位的是储蓄性保险的持有比例,为55.22%;借款、基金和股票的持有比例比较接近,为40%左右。家庭金融资产的均值为56.94万,在具体类别上,存款的均值为15.95万,说明存款是家庭金融资产持有的最重要的形式,其次是股票资产8.92万,再次是债券,均值为6.87万。户均现金持有额度仅为1.54万。

4.控制变量

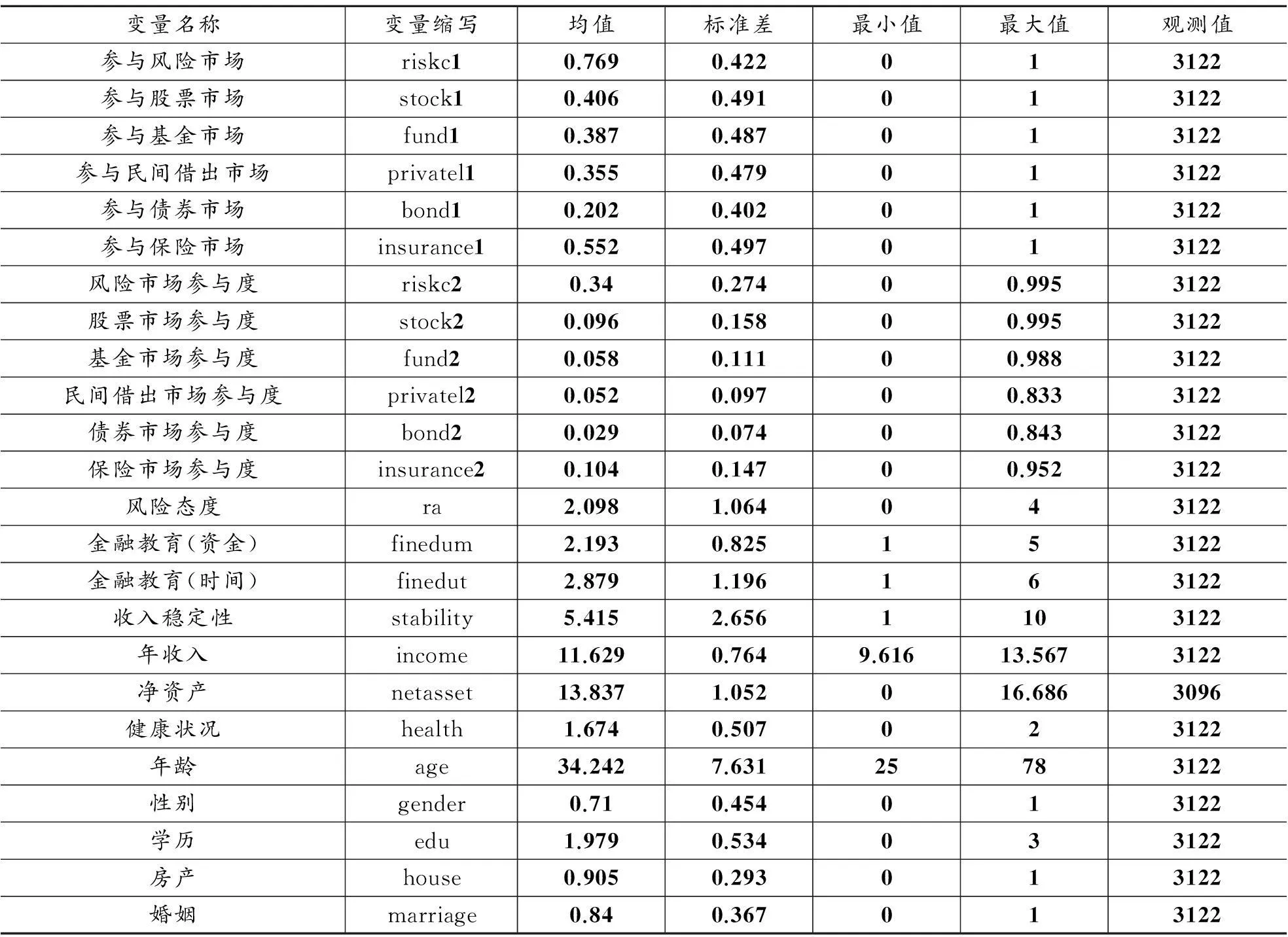

国内外对消费金融特别是对金融资产选择行为的相关研究成果证实,人口社会学特征及家庭经济特征对家庭资产选择行为具有显著影响,本研究选取的控制变量被认为是影响家庭金融资产行为的重要因素,有文献做支持。本研究选取以下变量作为控制变量,具体包括:收入稳定性、年收入、净资产、健康状况、年龄、性别、学历、房产、婚姻状况,这里房产指是否拥有自己的房产。控制变量的描述性统计见表1。

从表1中可以看出,有半数以上(55.2%)的家庭参与了储蓄性保险市场,是各金融产品中参与率最高的,股票市场仅次于储蓄保险市场。基金市场的参与率与股票市场差异不大,约40%。有20%的家庭参与了债券市场。参与率是衡量各类金融资产在家庭金融资产中的占比,表1显示,保险市场的参与率是最高的,其次是股票市场,两者合计占金融市场参与率的20%,基金市场、民间借出市场与债券市场参与率顺次是5.8%、5.2%和2.9%。风险市场的参与率为34%,由此可见,存款依然是城镇居民最主要的金融资产形式。收入稳定性的均值为5.41,整体比较稳定;家庭收入的均值为11.63万;健康状况的均值为1.67,比一般水平高,说明整体健康状况较好;户主平均年龄为34.24,是否拥有房产这一指标均值为0.91,可见房屋拥有率很高,远高于美国(67.9%)、英国(70.6%)、日本(60.9%)的水平[35]。

表1 变量描述性统计

5.内生性

家庭金融教育的资金投入可能会影响到家庭金融资产市场参与和金融资产选择,同时家庭金融资产选择也可能会对家庭金融教育资金投入产生挤出效应,两者即金融教育和资产选择可能存在内生性问题,不进行技术处理可能会出现伪回归问题,回归结果也可能是有偏的。本研究处理内生性问题的做法上,一方面,解释变量的选择是基于已有的研究成果,前人的研究证实收入是影响家庭金融资产选择最重要的因素,本研究实证模型中解释变量中加入收入及资产变量,即已经控制住重要的影响因素,旨在考察金融教育对家庭金融资产选择的影响,不存在从家庭金融市场参与选择到家庭金融教育投入之间的逻辑。从另外一个角度看,家庭金融教育的资金投入支出占家庭收入的比重是比较小的,对家庭金融市场参与的挤出效应也比较小。因此,整体上看,本研究运用大样本高质量的微观抽样调查数据来消除一些不可观测因素的影响,同时通过施加更多的控制变量,尽可能减弱内生性的影响,以期能更准确地估计金融教育对家庭金融资产选择的影响。

(三) 模型

本研究采用离散选择模型中的Probit模型来分析风险态度对家庭金融资产选择分散化、金融市场参与的影响。*关于Probit模型的具体细节参考William H. Greene的《计量经济分析》,2011年6月第一版,中国人民大学出版社,第757-848页。回归方程的形式为:

Ai=α+β1Rai+β2Xi+εi

(1)

(2)

(3)

(4)

Qy(τ|x)=a0+a1Rai+a2finedui+a3Xi+Qu(τ)

(5)

可采取线性规划法(LinearProgramming,简称LP)估计其最小加权绝对偏差,从而得到解释变量的回归系数,即:

βτ=argminaE[ρτ(Yi-a0-a1Rai-a2finedui-a3Xi)]

(6)

其中检验函数ρτ(u)=(τ-1(u≤0))u,在具体运算时,模型中Rai、finedui、Xi与Probit模型中的相同。

四、 实证分析

(一) 统计分析

首先对各类金融资产进行统计分析。因为中国地域广阔,区域经济发展水平差异较大,不同地区家庭金融资产结构存在差异,因此也按照东中西部进行统计分析。

在金融资产的市场参与率方面,统计结果显示,全国40.61%家庭持有股票,基金的参与率低于股票,债券的参与率仅为股票的一半[37]。可以看出在参与率方面,不管是全样本还是子样本,现金的参与率均为100%。东、中、西部的股票市场与率分别为44.92%、35.69和40.42%,西部比中部高出约5个百分点。基金和债券的持有情况与股票类似,东部最高,西部次之,中部最低。借给亲友款项东部和中部没有显著差异,中部参与率比东部微高0.07个百分点,西部最小,可见中东部比西部地区民间借贷更活跃。存款的参与率上,东部、中部和西部差异不大,平均在95%左右。储蓄性保险的参与率与区域经济发展水平比较一直,东部最高,西部最低。风险资产的参与率上,*这里风险资产主要包含股票、基金、借给亲友的款项、债券和储蓄型保险。西部最高,东部次之。

在金融资产绝对量方面。存款是居民主要的金融资产持有形式,中东部明显比西部要多。股票是除存款外,重要的金融资产持有形式之一,中部地区家庭股票持有均值为3.84万元,高于东部和西部,而中部股票持有率是最低的,说明中部地区家庭股市投入额度比东部和西部高。东部地区家庭借给亲友的款项额度较中部和西部大,结合东部地区借给亲友款项的持有率高可以看出,东部地区资金融通更活跃。此外,基金、债券、储蓄性保险均为东部最高,中部最低,西部次之。

(二) 风险态度与家庭金融资产组合分散化

表2是风险态度对家庭金融资产组合分散化影响的回归结果。如前所述,金融资产选择分散化程度用家庭持有的金融资产种类数来度量。变量的描述性统计结果显示,家庭金融资产中的现金资产持有率为100%,不能做是否持有金融资产的Probit回归,因此基于便于解释的原则,表2的分析中并未将现金作为金融资产类别来计算。从表2可以得出以下结论:

风险厌恶程度对家庭金融资产选择分散化具有显著的影响,具体而言,对持有一种金融资产的家庭而言,风险厌恶程度增加1单位,持有一种金融资产的概率增加5.0%,持有四种金融资产的概率随风险厌恶程度增加1单位而显著降低3.0%,持有五种金融资产的概率随风险厌恶程度增加1单位而降低1.9%,持有六种金融资产的概率随风险厌恶程度增加1单位而降低2.5%。

将被解释变量分成少于两种和不少于两种时,回归结果显示:持有金融资产种数不少于两种的概率随风险厌恶程度增加1单位而降低5.5%。类似地,将资产种类数分成少于三种和不少于三种两类时,发现持有金融资产种数不少于三种的概率随风险厌恶程度增加1单位而降低5.8%。持有四种及以上金融资产的概率随风险厌恶程度增加1单位而降低7.0%,持有五种及以上金融资产种数的概率随风险厌恶程度增加1单位而降低4.3%。说明风险态度对金融资产选择分散化程度具有显著的影响,风险厌恶程度越高,金融资产选择越具有分散的趋势。持有两种及三种金融资产的影响不显著,这可能是因为存款的影响,因为存款的持有率为95%。

表2 风险态度对家庭金融资产选择分散化的影响

注:***、**、*分别表示在5%、1%、0.1%显著性水平上显著。

(三) 风险态度与家庭金融市场参与

如前所述我们用Probit模型分析家庭参与风险资产市场、股票市场、基金市场、亲友借出款市场、储蓄性保险市场的概率决定因素。回归结果见表3,这六个回归的区别在于被解释变量的不同。表3中给出的数字是边际效应,这是出于方便解释的考虑,即解释变量变化1单位,被解释变量发生概率的变化。

整体上看表3中的六个回归结果,风险态度的回归结果除第四个不显著外,其余五个均非常显著,说明风险态度是影响家庭金融市场参与的重要因素,风险态度回归的边际效应大小有差异,说明风险态度对不同金融市场参与的影响程度不同。风险态度的回归系数均是负的,说明风险态度对各类金融市场参与影响的作用方向是一致的。

从表3的第一行可以看到,除亲友借出款参与的系数不显著外,风险态度在剩下五个回归的结果都是显著的,说明风险态度是影响居民家庭股票市场、基金市场、债券市场、储蓄型保险市场、风险资产市场参与的重要变量。但风险态度对是否参与五类市场的影响均是负值且大小不同,说明风险厌恶程度会显著降低家庭对这五类市场的参与概率。股票市场及基金市场参与的负值更大,说明风险厌恶程度增加1单位,对股票基金市场参与的影响较其他几类市场更大。风险厌恶程度增加1单位,居民家庭参与股票市场的概率大约降低10.5个百分点,参与基金市场的概率降低6.8个百分点,参与风险资产市场的概率降低6个百分点,参与债券和储蓄性保险市场的概率分别降低4.1和4.2个百分点。由于家庭参与股票、基金、债券、储蓄性保险和风险资产市场的比例分别为40.61%、38.69%、20.21%、55.22%、76.87%,可知,风险厌恶程度增加1单位会使得家庭参与股票、基金、债券、储蓄性保险和风险资产市场的可能性降低25.86%(10.5/40.61)、17.58%(6.8/38.69)、20.29%(4.1/20.21)、7.61%(4.2/55.22)、7.81%(6/76.87)。这充分说明,风险态度对城镇居民金融市场参与可能性有重要的影响。

表3 风险态度对家庭金融市场参与的影响

注:***、**、*分别表示在5%、1%、0.1%显著性水平上显著。

从控制变量的情况来看,收入稳定性越差则股票、基金和债券市场参与的概率会显著增加,而储蓄型保险市场参与的概率会显著小幅度地降低。收入和净资产越多,家庭参与各类金融资产市场的概率越大。健康、户主年龄与性别对金融市场参与的影响不显著。教育水平对股票、基金、债券等正规金融市场的参与有显著的正向影响,但会显著降低亲友借款这样的民间金融市场的参与概率。房产会显著降低各类正规金融市场的参与,这可能与房产负债率过高有关,对样本统计数据发现,含有因购房所担负未尝债务的家庭比例为49.97%,即半数家庭存在房产负债的压力。已婚比未婚的婚姻状态对家庭参与股票与基金市场的概率影响更大,概率高6个百分点以上,这可能因为已婚家庭比未婚家庭的抗风险能力更强。

(四) 风险态度与家庭金融资产选择

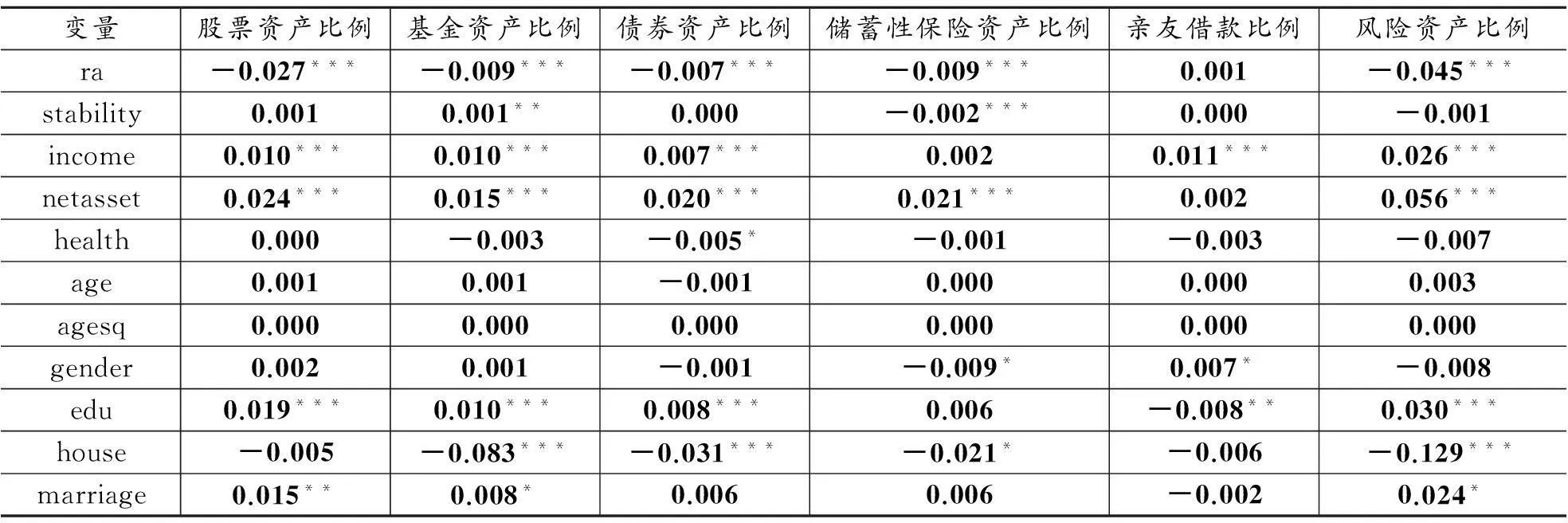

表4中,用股票、基金、债券、储蓄型保险、亲友借出款和风险资产占家庭金融资产的比例作为被解释变量,如方法部分所述,这里使用Tobit模型分析风险态度对家庭金融市场选择的影响,具体的解释变量和表2、表3相同。在控制其他变量的情况下,风险态度的回归结果除亲友借出款外均显著为负数,即风险态度对家庭金融市场选择均是负向影响,风险厌恶程度越高,家庭对各类金融资产选择的会越少。

从影响程度的大小来看,表4的第一列为股票在金融资产中的比例,风险态度的估计系数为-0.027,在0.1%置信水平上显著,这说明风险厌恶程度的增加会导致股票资产持有比重的降低,风险厌恶程度增加1单位,股票资产持有比重降低2.7%。表4还可以看出,风险厌恶程度增加1单位,会导致基金资产、债券资产、储蓄型保险资产、风险资产的比重分别降低0.9%、0.7%、0.9%和4.5%。表4第五个回归是亲友借款额占金融资产比重的回归,其风险态度的系数不显著。

控制变量的情况是,风险稳定性仅对基金资产比例和储蓄型保险资产比例的影响是显著的,收入的不稳定性增加1单位,导致基金资产的比例减少0.1%,导致储蓄性保险资产比例降低0.2%。收入和资产对股票等各类金融资产比例的影响均显著为正,这说明收入与净资产增加会导致基金、债券等在金融资产中的持有比重,这体现了财富效应,即财富或收入高的人,各类金融资产持有比重也会提高。因而,风险厌恶程度会降低家庭风险资产在金融资产中的配置比例,即降低家庭正规金融市场的参与深度。健康状况、年龄与性别整体上影响不显著,只有极个别的回归是显著的,但回归的系数也很小。教育水平、房产情况及婚姻状况对金融资产比例的影响与其对家庭金融资产市场参与的影响方向是一致的。

表4 风险态度对家庭金融资产选择的影响:Tobit

注:***、**、*分别表示在5%、1%、0.1%显著性水平上显著。

(五) 风险态度、金融教育与家庭金融资产选择

伴随着金融市场的发展和金融产品的增加,家庭在追求财务自由的同时越来越重视金融知识的学习,金融教育投入是获得金融知识的重要途径。金融教育投入带来金融知识会使得家庭更加了解金融产品,从而会改变家庭金融资产结构。那么金融教育对家庭金融资产选择的影响如何呢?借鉴周弘(2015)的做法[3],本研究接下来分析风险态度、金融教育对家庭金融资产选择的影响。用家庭在金融教育上的投入占家庭月收入的比重作为金融教育指标的表征,即金融教育资金投入,用股票、基金、债券、储蓄型保险、亲友借款等占家庭金融资产的比重作为被解释变量。如方法部分所述,被解释变量有部分为0,属于删截数据(Censored or Truncated Data),这里使用Tobit模型。

表5 风险态度、金融教育对家庭金融资产选择的影响:Tobit

注:***、**、*分别表示在5%、1%、0.1%显著性水平上显著。

表5的第二至七列共计六个回归,分别汇报了风险态度、金融教育对家庭金融资产选择影响的估计结果。金融教育资金投入对股票资产比例的边际影响为0.26,且在0.1%的显著性水平下显著,对基金资产比例即债券资产比例的边际影响分别为0.015和0.11,均在0.1%的水平上显著,亲友借出款比例的影响为0.004,显著性水平为1%。值得注意的是金融教育资金投入对风险资产比例的回归结果为0.050,大于股票、基金、债券、亲友借出款的单项边际值,且在0.1%的水平上显著,这是因为风险资产是由这几个单项风险资产的累加所致。由此可见,在控制风险态度和其他变量的基础上,金融教育资金投入增多会显著推动家庭持有更多的风险资产。这是因为,居民随着在金融教育投入资金的增多,对各类金融产品了解的越深入,便越相信自己对金融产品未来发展趋势的判断,这就使得他们会增加对金融资产特别是风险资产的持有,这与Nicolosi和Peng(2009)[36]的研究结论是一致的。

为了能更精确地考察风险态度、金融教育对家庭风险资产选择的影响,如前面理论部分所述,这里使用分位数回归的办法来实现这一目的。被解释变量是风险资产占家庭金融资产比重,*我们还对股票、基金、债券、亲友借出款各自占家庭金融资产的比重作为被解释变量进行了回归,限于篇幅,这里没有给出,感兴趣的读者可以向作者索取。回归结果显示,风险态度对在不同分位点上对风险资产的比重都有显著(p<0.001)的影响,不同分位点回归系数的均值为-0.056。即风险厌恶程度越高,风险资产在金融资产中的比例越低。金融教育对风险资产比重的影响在不同分位点上均是显著为正(p<0.001),回归系数的均值为0.057,即随着金融教育投入的增加,对金融产品的了解程度在加深,家庭在金融资产中风险资产的比例会越来越高。控制变量的情况是,收入稳定性的影响不显著,这一点与表4和表5的结果有所不同,可能是因为,这里风险资产是股票、债券、基金、亲友借出款的合计导致的。收入和净资产对风险资产比例的影响与前面的分析一致,均显著为正。健康状况、性别、年龄的影响不显著。

为了更直观地看出风险态度和金融教育对家庭风险资产选择影响的回归结果,图1给出了分位数回归系数的折线图,横轴上侧的两条折线是金融教育的系数,其中上面一条是金融教育的时间投入,下面一条是金融教育的资金投入。横轴下方的三条折线分别是不考虑金融教育时,风险态度分位数回归系数的折线(ra1),另外两条分别是当金融教育用时间投入和用资金投入表示时,对应的风险态度的回归系数,分别用ra2和ra3表示。可以看出,金融教育对风险资产占金融资产比重的影响均是正的,且金融教育的分位数回归系数呈现先上升后下降的趋势。这表明金融教育的资金或时间投入对风险资产的市场参与深度条件分布两端的影响小于其对中间部分的影响,即增加金融教育的资金或时间投入对金融资产中风险资产持有比重较低或较高的家庭的影响较小,而影响最大的是中间水平。同时可以看出,随着分位数的增加,风险态度的分位数回归系数整体呈先下降后略微上升的趋势,说明风险态度对金融资产中风险资产所占比重条件分布的影响在低分位的影响较高分位上大。

图1 风险态度和金融教育对风险资产选择影响

(六) 稳健性检验

为了对研究结论进行稳健检验,本文采用金融教育的另外一个度量指标:家庭每周在金融知识方面的学习所花的时间,来进一步检验金融教育对家庭风险资产占金融资产比例影响结论的稳健性。

回归结果显示,*限于篇幅,感兴趣的读者可以向作者索取完整回归结果。同时,稳健型检验部分,在考虑风险态度与金融教育交互项的影响下的回归结果也可一并索取。金融教育的资金投入对家庭股票资产、基金资产、债券资产、储蓄性保险资产、风险资产各自占家庭金融资产比例影响均是显著的,且显著性基本上都是一致的。同时风险态度对股票资产比例、基金资产比例、债券资产比例、亲友借出款比例即风险资产比例的估计系数也均是显著的,均在0.1%的置信水平下显著。因此前文的估计结果是稳健的。

进一步验证在考虑风险态度与金融教育交互项的影响下,实证分析的结论是否稳健。进行的是家庭的股票市场参与深度的影响因素回归,具体包括:(1)仅包含风险态度的回归;(2)仅考虑金融教育排除风险态度的影响;(3)既考虑风险态度也考虑金融教育;(4)进一步加入了两者的交互项;(5)同时考虑风险态度及其与金融教育的交互作用;(6)同时考虑金融教育及其与风险态度的交互项;(7)仅考虑风险态度和金融教育的交互作用。可以发现,是否考虑金融教育以及金融教育与风险态度的交互作用,风险态度对股票市场参与深度的影响均显著为负。金融教育的资金投入对家庭股票市场参与度的影响均显著为正。还可以发现,在不单独控制金融教育的影响时,回归(6)和回归(7)显示,风险态度与金融教育的交互项作用显著为负,这种交互作用可能是金融教育通过提高投资者的风险认知水平,而会降低股票市场的参与深度。因此,有理由相信本研究第四部分实证分析的结论是稳健的。

五、 结论与展望

本研究运用中国城市居民消费金融2012年调查数据,研究了风险态度、金融教育对家庭金融资产选择的影响,并对研究结论进行了稳健型检验。得出以下主要结论:第一,风险态度对家庭金融资产组合分散化程度有显著影响。风险厌恶程度越高,家庭金融资产组合分散化程度越低,尤其是当家庭持有的金融资产种类超过3种时,风险态度对金融资产组合分散化的抑制作用越显著。第二,风险态度对家庭正规金融市场参与有显著影响。风险厌恶会降低家庭在股票、基金、债券、储蓄性保险市场的参与概率,对股票市场参与可能性的影响程度最大,风险厌恶增加1单位,家庭参与股票市场的可能性会降低10.5%。此外,风险态度对家庭金融资产中股票、基金、债券、储蓄性保险市场的占比具有显著的负向影响。第三,风险态度对股票、基金、债券及储蓄型保险资产在金融资产中的比例有显著负向影响。收入和净资产的增加会显著提高家庭金融市场参与概率和金融资产选择比重。拥有房产会对家庭金融资产组合的分散化程度产生“挤出”效应,同时还对家庭金融市场参与和选择产生显著的抑制作用。

上述结论的政策含义为:一方面,风险态度对家庭金融资产组合分散化及家庭金融市场参与和金融资产选择具有显著的影响,就需要政府部门增加金融教育公共产品的供给,提高居民对金融风险的认知水平,这也是消费者金融保护和金融福利的重要内容。另一方面,金融机构作为金融产品的供给主体,需要通过开展消费者金融教育,提高居民对金融产品的认识水平。同时,作为居民自身,应该学习金融知识,提升自身金融素养,结合自身风险承受能力,理性参与各类金融市场,优化家庭金融资产配置。

与国外关于风险态度、金融教育对家庭金融资产选择行为的研究相比,本研究还有以下值得探讨的问题。国外关于风险态度的研究比较细致和深入,如风险态度的度量方法有主观法和客观法。目前欧美国家的研究已经细致到某一群体的金融资产配置行为:青年人、老年人、非裔美国人、亚裔美国人及低收入者等,进一步拓展到家庭金融福利、财务压力、家庭金融教育项目评估等。此外,国外在婚姻、健康、性别方面对金融行为影响也有较多的探索。而本研究仅涉及到全国样本的一个整体的分析。还有一个重要的方面就是通常一个投资者在进行股票投资时,往往会选择多支股票来分散风险,宏观经济对这一选择行为的影响如何?传动机制是什么?这些都是亟需研究的问题。由于数据资料限制,本研究只是使用了微观截面数据,结论可能只在一定的时期内成立。这些问题,有待具备更完美的数据来做更深入的探讨。

参考文献:

[1]CAMBELL J Y.Household Finance[J].Journal of Finance,2006,61(4):1553-1604.

[2]ROSEN H S,WU S.Portfolio Choice and Health Status[J].Journal of Financial Economics,2004,72(3):457-482.

[3]吴卫星,荣苹果,徐芊.健康与家庭资产选择[J].经济研究,2011(S1):43-54.

[4]雷晓燕,周月刚.中国家庭的资产组合选择:健康状况与风险偏好[J].金融研究,2010(1):31-45.

[5]BERKOWITZ M K,QIU J.A Further Look at Household Portfolio Choice and Health Status[J].Journal of Banking and Finance,2006,30(4):1201-1217.

[6]胡振,何婧,臧日宏.健康对城市家庭金融资产配置的影响——中国的微观证据[J].东北大学学报:社会科学版,2015(2):148-154.

[7]BOGAN V L,FERTIG A R.Portfolio Choice and Mental Health[J].Review of Finance,2012,17(3):955-992.

[8]BRESSAN S,PACE N,PELIZZON L.Health Status and Portfolio Choice: Is Their Relationship Economically Relevant?[J].International Review of Financial Analysis,2014,32(3):109-122.

[9]周钦,袁燕,臧文斌.医疗保险对中国城市和农村家庭资产选择的影响研究[J].经济学(季刊),2015(3):931-960.

[10]KATHLEEN A,CARL P,RORY T.Gender-Based Risk Aversion and Retirement Asset Allocation[J].Economic Inquiry,2009,48(1):147-155.

[11]JENNY S S.Self-Directed Pensions: Gender,Risk,and Portfolio Choices[J].Scandinavian Journal of Economics,2012,114(3):705-728.

[12]YILMAZER T,LYONS A C.Marriage and the Allocation of Assets in Women’s Defined Contribution Plans[J].Journal of Family and Economic Issues,2010,31(2):121-137.

[13]OOIJEN R V,ALESSIE R,KALWIJ A.Saving Behavior and Portfolio Choice after Retirement[J].De Economist,2015,163(3):353-404.

[14]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015(1):154-172.

[15]肖作平,张欣哲.制度和人力资本对家庭金融市场参与的影响研究——来自中国民营企业家的调查数据[J].经济研究,2012(S1):91-104.

[16]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014(4):62-75.

[17]尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015(3):87-99.

[18]周弘.风险态度、消费者金融教育与家庭金融市场参与[J].经济科学,2015(1):79-88.

[19]MARKOWITZ H.Portfolio Selection[J].Journal of Finance,1952,7(1):77-91.

[20]SAMUELSON P A.Lifetime Portfolio Selection by Dynamic Stochastic Programming[J].The Review of Economics and Statistics,1975,51(3):517-524.

[21]MERTON R C.Lifetime Portfolio Selection under Uncertainty:The Continuous-Time Case[J].Review of Economics and Statistics,1969,51(3):247-257.

[22]MCCARTHY D.Household Portfolio Allocation:A Review of the Literature[J].Clinical Orthopaedics and Related Research,2004,106(4):357-385.

[23]吴卫星,易尽然,郑建明.中国居民家庭投资结构:基于生命周期、财富和住房的实证分析[J].经济研究,2010(S1):72-82.

[24]AJZEN I.The Theory of Planned Behavior[J].Organizational Behavior and Human Decision Processes,1991,50(2):179-211.

[25]CAPLESCU R.Using the Theory of Planned Behaviour to Study Fertility Intentions in Romania[J].Procedia Economics and Finance,2014(10):125-133.

[26]XIAO J J,WU J.Completing Debt Management Plans in Credit Counseling: An Application of the Theory of Planned Behavior[J].Journal of Financial Counseling and Planning,2008,19(2):29-45

[27]SHIM S,XIAO J J,BARBER B L,et al.Pathways to Life Success:A Conceptual Model of Financial Wellbeing for Young Adults[J].Journal of Applied Developmental Psychology,2009,30(6):708-723.

[29]YILMAZER T,LICH S.Portfolio Choice and Risk Attitudes:A Household Bargaining Approach[J].Review of Economics of the Household,2013(13):1-23.

[30]ANGERER X,LAM P S.Income Risk and Portfolio Choice:An Empirical Study[J].Journal of Finance,2009,64(2):1037-1055.

[31]孟亦佳.认知能力与家庭资产选择[J].经济研究,2014(S1):132-142.

[32]MORTELMANS D,VANNIEUWENHUYZE J T A.The Age-dependent Influence of Self-reported Health and Job Characteristics on Retirement[J].International Journal of Public Health,2013,58(1):13-22.

[33]李雅君,李志冰,董俊华,等.风险态度对中国家庭投资分散化的影响研究[J].财贸经济,2015(7):150-161.

[34]KOENKER R,BASSETT G.Regression Quantiles[J].Econometrica,1978,46(1):33-50.

[35]王江,廖理,张金宝.消费金融研究综述[J].经济研究,2010(S1):5-29.

[36]NICOLOSI G,PENG L.Do Individual Investors Learn from Their Trading Experience[J].Liang Peng,2004,12(2):317-336.

[37]李强,王明华.股市投资收入调节机制对居民财产性收入的影响分析[J].证券市场导报,2012(8):55-61.

(责任编辑毕开凤)

收稿日期:2016-02-29

基金项目:国家自然科学基金重点项目“中国城市居民家庭/消费者金融研究”(71232003)

作者简介:胡振,男,博士研究生,主要从事消费金融、金融理论与政策研究;臧日宏,通讯作者,男,教授,博士生导师,主要从事金融理论与政策、企业资本运营研究。

中图分类号:F830.9

文献标识码:A

文章编号:1000-2154(2016)08-0064-13

Risk Attitudes, Financial Education and Household Financial Portfolio Choice

HU Zhen, ZANG Ri-hong

(SchoolofEconomics&Management,ChinaAgriculturalUniversity,Beijing100083,China)

Abstract:Using the data of China Survey of Consumer Finances, we explore the effects of risk attitudes and financial education on the allocation of household financial assets and family participation in financial markets. The result shows that risk attitude significantly affects the degree of dispersion of the household financial assets portfolio,the higher the degree of risk aversion, the lower the degree of dispersion of financial asset portfolio. The risk attitude has a significant effect on the family participation in formal financial markets. A higher level of risk aversion will significantly reduce the family participation in stocks, funds, bonds and saving insurance market, which means that with one unit higher of risk aversion, the possibility of family participating in the stock market will decrease by 10.5%. The degree of risk aversion has a significant negative effect on the share of stocks, funds, bonds and saving insurance assets in household financial assets. The effects of financial education investment on the proportion of risky assets show a rising trend first and then a decline, with the quintile of middle greater than the ends. The corresponding policy implication of this paper is that government and financial authorities improve public financial education, raise the residents’ cognitive level of financial risks, and thus optimizing household financial assets allocation and improving residents financial benefits.

Key words:risk attitudes; financial education; portfolio choice

作者感谢清华大学五道口金融学院廖理教授、清华大学经济管理学院张伟强老师的建设性的意见,感谢2015年中国家庭金融学术论坛参与者的评论和建议,感谢西南财经大学甘犁教授的支持与建议,作者文责自负。