关于公司财务杠杆策略与成长性的研究—基于我国服装行业的分析

2016-08-04杨钰王燚湘潭大学商学院湖南湘潭411105

杨钰, 王燚(湘潭大学 商学院,湖南 湘潭,411105)

关于公司财务杠杆策略与成长性的研究—基于我国服装行业的分析

杨钰,王燚

(湘潭大学 商学院,湖南 湘潭,411105)

本文选取84家中国服装上市公司的相关数据,实证研究了其财务杠杆与成长性的关系。同时辅以诺奇公司的案例分析,说明要促进中国服装行业的发展并非选择高风险的财务杠杆就一定好,相反应选择较适中型的财务杠杆策略以规避经营失败风险。

财务杠杆;公司成长性;中国服装行业;诺奇公司;案例研究

随着 “互联网+”行动计划的逐步展开,电商与各行业的融合成为大势所趋。传统行业遇到了巨大挑战,服装业受到的冲击首当其冲。加之,国内经济下行压力加大,终端市场需求疲软仍将持续,始于2011年运动品牌的关店潮至2014年已蔓延至服装行业的各个角落,男装、休闲装甚至是一路高歌的女装都未能幸免,中国服装行业面临着洗牌。在这种情况下,我国服装企业应如何选择合适的财务杠杆策略,以应对严酷的外部环境并实现自身经营的持续性是每一个中国服装企业都必须要作的抉择。

一、文献综述

(一)国外文献回顾

查阅文献发现,国外学者就如何选择财务杠杆策略以及财务杠杆策略的准确划分并未有一个统一的标准。一般认为财务杠杆系数在1至1.9之间,即1<DFL≤1.9,所采用的是适中型财务杠杆策略,DFL>1.9,所采用的是高风险型财务杠杆策略,DFL<1,所采用的财务杠杆政策是低风险型财务杠杆策略。

关于公司成长性的问题,国外学者研究的主要结论为财务杠杆与公司的成长性负相关。学者Myersh和Tumbull认为公司的负债比率高,其破产风险也会相应地提高,而当公司有较多的成长机会时,则会采取较保守的财务杠杆政策,并预测成长机会与负债比率呈反向关系[1]。Myers认为公司在有负债的情况下,只会接受投资项目产生的现金流量净现值超过负债利息与投资面额之和的投资计划,因而会产生投资不足问题,由此说明公司财务杠杆会减缓公司的成长。Larry Lang等学者的研究表明,杠杆不会减缓那些具有良好投资机会的公司的成长,财务杠杆与公司的成长性负相关。

关于财务杠杆策略选择与公司成长性的问题,Jensen和Meckling提出确定一个合适的债务融资比例是很有必要的。Ross研究发现,举债经营可以增加债权人对公司的未来盈利能力的信心,有利于所有者权益价值的提升。关于财务杠杠策略的选择与企业成长性研究,Aivazia等的研究发现,投资增长与财务杠杆之间存在的负相关关系。美国著名财务管理学家RobertC.Higgins认为当企业实际增长超过可持续增长时企业应提高财务杠杆。Ali K. Ozdagli提出了一种全新的动态模型[2],表明财务杠杆可以通过税盾增加有效投资的不可逆性,进而促进企业的成长。Iulian Obreja通过实证研究发现[3],当公司使用较高的经营杠杆或财务杠杆时,公司处于较低的生产效率水平。

(二)国内文献回顾

关于公司成长性的实证研究,国内学者一般分析其对资本结构等因素的影响。他们选取的角度不同,得出的结论自然也不同。有的选用影响上市公司成长性的五个关键因素来分析的,有运用资本结构决定因素学派的理论进行实证研究的;有的实证验证了公司成长性与财务杠杆之间存在显著的负相关关系,也有的发现财务杠杆对公司价值有显著的正面影响,而企业成长性会对这种正面效应产生影响。

对于财务杠杠策略与公司成长性关系,周苹英认为企业应适度负债以发挥财务杠杠的作用使企业更具有成长性;钟田丽和范宇认为企业应据公司产品市场竞争程度来选择财务杠杆促进不同企业的成长[4];张曾莲则认为企业应当根据自身目前的盈利能力来估测自己未来的盈利能力并决定企业的负债水平[5],目标是负债经营应该能产生财务杠杆利益,从而促进企业成长;李可和马九州认为中小企业运用财务杠杆应着重考虑国内外经济环境,之后选择的财务杠杆在很大程度上可以规避企业破产的风险,进而更好的促进企业的成长。丁晓冬则认为企业应根据资本结构和已获利息倍数进行合理负债水平的选择[6],进而避免破产风险。杨艳兰通过对重庆上市公司的财务报表分析后认为财务杠杆对上市公司有明显的促进作用。余海宗,陈文武通过案例研究发现财务杠杆会对公司的资本结构产生较大影响进而影响公司的成长性[7]。

二、中国服装行业现状分析

(一)中国服装行业成长性分析

1.市场增长率。近几年服装行业增长速度大大放缓,其中2010年至2013年中国服装市场零售收入分别为3480亿元、4089亿元、4673亿元、5426亿元,较之2011年至2013年的年增长率明显放缓。

2.行业竞争程度。服装行业属于传统竞争性行业,门槛低,产品同质化水平高,竞争异常激烈。近年来,为减少存货及提高现金流量,很多服装品牌选择透过较高的零售折扣优惠提升产品销量,并未发现问题本质,加之国际品牌的冲击,导致高剩余及过时存货风险。

(二)中国服装行业财务杠杆策略分析

根据国泰安数据库资料,选取了2008年1月1日至2014年12月31日在中国上市的84家服装企业的相关数据,含七匹狼,九牧王,报喜鸟,中国利郎等知名企业。数据表明,该时间段中国服装上市企业的平均财务杠杆为1.951,属于较高的财务杠杆。其中,有45.83%的企业采用适中型的财务杠杆,27.60%的企业采用高风险的财务杠杆,26.57%的企业采用低风险的财务杠杆。即在2008年至2014年大多数的中国服装上市公司都没有选择适中型的财务杠杆策略。

三、中国服装行类上市公司财务杠杆策略与成长性的实证研究

(一)研究假设

财务杠杆对企业成长性的效应表现在两个方面,即促进企业成长与约束企业成长。Myers认为,当企业经营业绩不好,负债过高时,企业所获利润的大部分将以利息的形式转移到债权人手中,这会导致企业管理层从股东的利益出发拒绝净现值大于零的投资项目,从而会抑制企业的成长。Jensen指出,当企业经营业绩较好时,企业管理层有过度投资的冲动,并以此获取私人收益,而负债还本付息的压力则可以抑制这种过度投资,由此会促进企业的成长。已有实证研究表明,在我国上市公司中,财务杠杆对企业成长性具有正反两方面影响,因此本文提出第一个假设:

H1:当公司经营业绩良好时,财务杠杆促进公司的成长;当公司经营业绩不佳时,财务杠杆抑制公司的成长。

根据代理理论,如果公司管理者从自身利益出发能够获取非货币性在职消费,那么他们希望公司的规模越大越好。由此可知,即使在公司没有正的净现值的投资项目下,管理者为了扩大公司规模可能会过渡投资于那些净现值为负的投资项目,因此,他们可能会利用财务杠杆投资于净现值为负的项目,进而可能引发财务杠杆负效应,从而阻碍了公司的成长。基于这一分析,本文给出第二个假设:

H2:公司规模与其成长性呈负相关关系。

相对于其他行业,传统行业公司更多的是需要通过控制成本费用、降低开支的方式来促进公司的发展,期间费用率越高则成长性越差。由此本文提出第三个假设:

H3:期间费用率与公司成长性呈负相关关系。

(二)样本选取

按照2012年行业分类标准,中国的服装业包括纺织业、纺织服装、服饰业以及皮革、毛皮、羽毛及其制品和制鞋业,本文选择在中国上市的84家非ST服装业上市公司作为研究样本。

(三)变量设计以及模型建立

1.公司成长性指标

反映公司成长性的财务指标包括主营业务收入增长率、净资产增长率、每股收益增长率、净资产收益率增长率,等等。选取综合收益增长率作为被解释变量,作为模型中衡量公司成长性的指标。

2.影响公司成长性的因素

选取了三个财务指标作为解释变量:财务杠杆、公司规模和期间费用率。其中,财务杠杆是本研究的核心解释变量,反映财务杠杆的表达式通常为 LEVER=EBIT/(EBIT-I);公司规模为资产总额的对数;期间费用率=期间费用与主营业务入之比。

3.模型建立

运用OLS方法,估计财务杠杆、公司规模等对中国服装类上市公司成长性的影响,建立的线回归方程如下:

(四)回归结果

1.描述性统计

表1:主要变量的描述性统计结果

分析表1发现,首先,在中国上市的84家服装类上市公司综合收益增长率为-1.525,说明在2008年至2014年中国服装行业成长性并不好。而且最高值是25.874,最低值是-133.093,这说明中国服装类上市公司由于财务杠杆策略,公司规模以及期间费用率的不同,其成长性存在较大的差异。

其次,年报财务杠杆平均值是1.951,说明大部分样本公司选择了高风险的财务杠杆策略,并且不同的公司对财务杠杆的利用程度存在很大差异。再次,从反映公司规模的资产总额对数这一指标来看,平均值为21.325,最大值是23.643,最小值是18.674,这说明就公司规模来看差别并不大。最后,从期间费用率这一指标来看,平均值为0.172,最大值是1.092,最小值是0.018,这说明期间费用率差别比较大。

2.回归结果

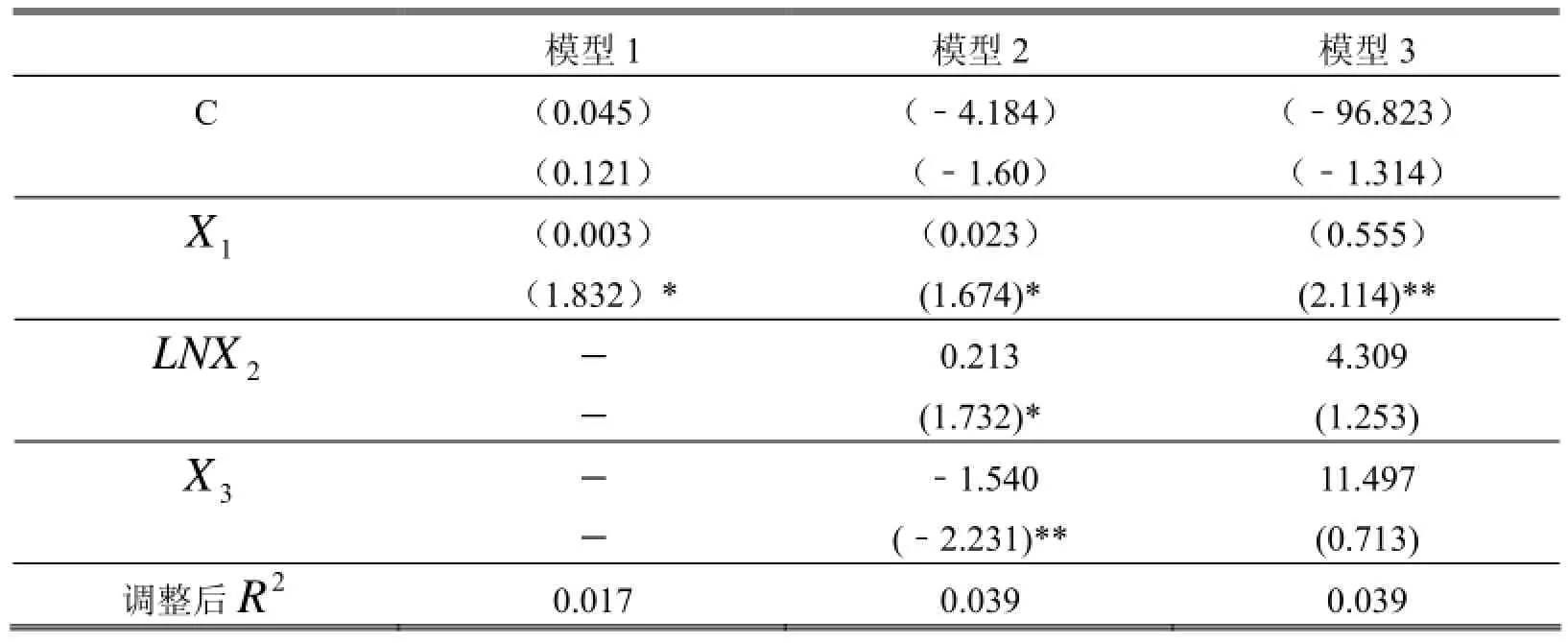

首先,财务杠杆策略与中国服装行业成长性的关系。从表2的回归结果中可知,财务杠杆与公司成长性成正相关关系,即与假设一一致。

其次,公司规模与中国服装行业成长性的关系。从表2的回归结果来看,公司规模与其成长性成正相关关系,与假设二是不一致的。说明了服装行业中企业规模越大越有利于产生规模效益,降低成本,从而促进企业更好地成长。

最后,期间费用率与中国服装行业成长性的关系。从表2可知, 期间费用率与其成长性成负相关关系,与假设三是一致的。

表2:回归结果

四、诺奇公司财务杠杆策略失误导致经营失利的案例分析

福建诺奇股份有限公司(下称诺奇)成立于2004年,是中国SPA(自有品牌服装专业零售商)模式的先行者,中国服装“快时尚”的领军品牌,主要为25-40岁的中青年男士提供简约时尚服饰,2014 年1月在香港联交所上市。

企业进行筹资的主要方式有银行借款、发行债券、普通股筹资、优先股筹资等。诺奇两次冲击A股上市未果,则2010年至2013年不能通过公开上市发行筹得资金,由于没有发行优先股,而是通过增发普通内资股的方式进行筹资,2011年增发1500万,2012年增发1500万普通股。并且,诺奇也没能满足发行企业债券的条件。对于有限的普通股筹资,诺奇公司只能选择借款来维持企业的持续经营和发展。而此时,由于外部环境的不利影响影响明显,诺奇2010年至2013年经营每况愈下。此时,诺奇应选择较低的的财务杠杆策略以规避自身发生资不抵债、经营失利的风险。

根据诺奇全球招股说明所示:诺奇内资股及 H股均为本公司股本中的普通股,诺奇虽然于2011年和2012年增发了新股但并未发行优先股,所以可知PD=0,则DFL=EBIT/(EBIT-I),具体计算如表3财务杠杆计算所示。

表3:财务杠杆计算 单位:人民币千元

(一)高财务杠杆策略引发利润增长跟不上借贷步伐

首先,诺奇2010年、2011年财务杠杆系数分别为1.73、1.63,即1<DFL≤1.9,所以采用的财务杠杆政策是适中型财务杠杆策略。而2012年和2013年的财务杠杆系数分别为2.14和2.71,即DFL>1.9,采用高风险的财务杠杆政策。

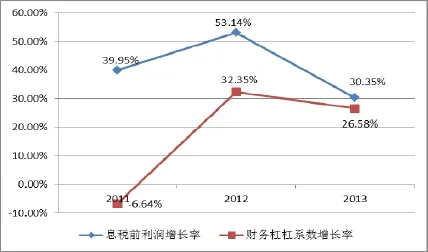

其次,如图1所示,2011年与2010年比较,息税前利润增长39.95%,大幅度提高至1.90亿元,而财务杠杆系数则由1.73减小至1.62,即随着EBIT的增大,DFL减小并逐渐近于1,说明随着EBIT的增大,财务杠杆效应越来越不明显,到期不能还本付息的可能性也越小,财务风险也随之降低。到了2012年和2013年,随着息税前利润的增长,财务杠杆系数也随之增长,并且增长率越来越接近,特别在2013年财务杠杆系数的增长率为26.58%,息税前利润的增长率为30.35%,两者基本一致,这说明诺奇的财务风险越来越大,企业蕴含资不抵债,破产清算的巨大风险。

图1:息税前利润和财务杠杆增长率比较

(二)高财务杠杆策略使得财务杠杆负效应加剧

根据财务杠杆发挥正负效应的前提结合图2可以看出,诺奇在2010年至2013年总资产息税前利润率分别为48.57%、40.39%、46.97%、42.58%,而债务利息率则分别为50.23%、51.51%、70.95%、58.62%,可知2010年至2013年其财务杠杆发挥负效应。可见,诺奇2013年财务杠杆策略的选择是不正确的。

图2:债务利息率与总资产息税前利润率比较

(三)高财务杠杆策略使得企业承担了额外的损失

据前分析并推算,当息税前利润增长趋势大大降低时,财务杠杆发挥杠杆负效益使税后利润以更慢的速度增长。由于诺奇公司未合理地利用财务杠杆,使企业的所有者权益净利率降低,使企业所有者承担了额外的损失。而诺奇公司其实可以在2012年选择适中型的财务杠杆策略扭转这一损失,然而诺奇却继续扩张,加大财务杠杆,最终经营失利也不足为奇了。

本来,诺奇在2012年就可以预测到企业的息税前利润将会降低,息税前利润率将低于债务利息率,那么在2013年就应选择适中型财务杠杆或者保守一点选择低风险的财务杠杆策略,而不是为上市继续扩张,继续选择高风险的财务杠杆策略并且走极端的提高财务杠杆水平。

三、研究结论与政策建议

首先,与以往研究结论不同,本文研究发现对于中国服装类上市公司来说财务杠杆与公司成长成正相关关系。同时发现,鉴于目前经济形势以及服装行业本身的特点来说,财务杠杆未必是越高越好,而适中型的财务杠杆才会保险。

其次,案例分析表明诺奇公司并未在中国经济明显放缓及中国服装行业形势不好的2012年至2013年采用适中型的财务杠杆政策,特别是在2013年自身经营状况进一步下滑时,还继续采用高风险的财务杠杆政策,且提高了财务杠杆系数水平,结果导致公司在上市不到一年的时间里就出现了经营失利的严重后果。因此,我们可以得出结论,企业应当根据市场情况变化,去调节财务杠杆系数,而不是一成不变。

再次,传统的服装企业应积极利用互联网、大数据思维,做到轻资产化,而不是动辄就动用财务杆杠工具,进行资产扩张来实现增长。还有,我国服装企业应努力寻找新的利润增长点,从供给侧即产业链的前端多做文章,注重品牌价值链的管理。

[1] MYERS S C,S M TUMBULL.The Capital Budgeting and The Capital Asset Pricing Model-Good News and Bad News[J].Journal of Finance,1977,32:321-333.

[2] ALI K OZDAGLI.Financial Leverage,Corporate Investment,and Stock Returns[J].The Review of Financial Studies,2012(4):1033-1069.

[3] IULIAN OBREJA.Book-to-Market Equity,Financial Leverage,and the Cross-Section of Stock Returns[J].The Review of Financial Studies,2013(5):1146-1189.

[4] 钟田丽,范宇.上市公司产品市场竞争程度与财务杠杆的选择[J].会计研究,2004(6):73-77.

[5] 张曾莲.财务杠杆、财务风险与筹资决策的选择:基于钢铁行业的统计分析[J].兰州大学学报,2010,26(5):25-33.

[6] 丁晓冬.财务杠杆效应及其在报表分析中的作用分析[J].科学导报,2015(6):191.

[7] 余海宗,陈文武.财务杠杆原理及其在企业资本结构决策中的应用研究[J].云南民族大学学报(哲学社会科学版),2014(2):136-139.

本文推荐专家:

周密,湘潭大学商学院,教授,研究方向:财务管理。

卜华白,衡阳师范学院经管学院,教授,研究方向:企业战略管理。

Research on the financial leverage strategy and growth of companies -based on the analysis of the garment industry in China

YANG YU,WANG YI

(School of Business, XiangTan University, XiangTan, 411105,China)

This paper selects 84 listed Chinese clothing companies, collects relevant data, and makes empirical research on the relationship between financial leverage and growth of those companies. In addition,it makes a case study on NuoQi and points out that it is better to choose relatively moderate financial leverage strategy to circumvent the risk of failure than choose a high-risk financial leverage..

Financial leverage;Company growth;China's garment industry;NuoQi Company;Case study

F275

A

1008-472X(2016)03-0013-06

2016-03-16

杨钰(1979-),女,湖南邵阳人,湘潭大学商学院副教授,会计系副主任,博士研究生,研究方向:财务会计;王燚(1990-),女,湖南耒阳人,湘潭大学商学院会计专业硕士研究生,研究方向:财务会计。