应收账款池在线融资的模式探讨

2016-08-03李良

李 良

(对外经济贸易大学研究生院,北京 100029)

应收账款池在线融资的模式探讨

李良

(对外经济贸易大学研究生院,北京100029)

摘要:在线供应链金融主要是传统供应链金融业务的线上化、互联网化。通过信息化手段更方便快捷地使资金供给方灵活运用金融产品和服务将核心企业和上下游企业联系在一起,为其提供资金融通服务,解决整个产业链资金周转与效率问题。本文主要探讨在线供应链金融中应收账款池在线融资模式,并分析这一模式中信息流、资金流和商流的流转过程。

关键词:供应链金融;在线供应链金融;应收账款融资;应收账款池;应收账款池融资

1.引言

据有关机构预测,我国供应链金融市场规模目前已经超过10万亿,预计到2020年可达15万亿,存量市场空间够大。正是在这样的时代背景和契机下,互联网席卷全国各行各业,同样对供应链金融的转型,起着催化剂的作用[1]。特别是在我国供应链金融市场大困难也多的情况下,互联网对这个行业的渗透,正在起着解决行业痛点,提高行业效率的关键作用。

要想真正的实现在线供应链融资,就必须更多的依靠数据进行风控,就必须有相应的系统对接,实现数据和资金的闭环运行。应收账款融资是供应链金融三大融资模式之一(应收账款融资、采购融资、动产质押融资),也是目前市场潜力最大,国家大力鼓励发展的融资模式[2]。从2013年后,特别是保理公司的诞生和发展,对这项融资业务的发展起到了很大的推动作用。那么应收账款池融资推出,也是在这样的背景下,基于信息化技术的发展,通过多方的系统对接,实现多元数据高效交换,使资金的使用效率大大提升。

2.应收账款池在线融资模式

2.1 应收账款池融资

2.1.1 应收账款融资分析

应收账款融资是指企业将自己的应收账款质押或转让给资金供给方并申请贷款的融资模式[3]。如果企业将应收账款转让给资金供给方,就属于应收账款保理融资。如果企业没有做应收账款的转让,只是将应收账款进行质押,或者将应收账款作为还款来源的担保,那么就属于应收账款质押融资。

应收账款融资是以某一笔应收账款为基础,通过质押或者转让的方式向资金供给方申请融资。这种融资方式,每一笔融资一定是与一笔应收账款相对的,而且融资期限也受限于应收账款的付款期限,融资的灵活性受到限制。

2.1.2 应收账款池融资模式

什么是应收账款池融资呢?所谓应收账款池融资是指融资企业以赊销项下的应收账款余额为基础的融资安排,融资发放及归还都以应收账款余额为基础,不再与单笔应收账款的转让、付款、金额及期限相匹配[4]。也就是融资请求不再与某一笔应收账款发生关联关系,不再受某一笔应收账款期限和金额的限制,大大提高了便利性。

2.1.3 应收账款池在线融资模式

应收账款池在线融资,顾名思义是应收账款池融资模式的线上化,其关键在于需要实现核心企业与资金供给方进行系统对接,实现信息交换与数据流转的线上化,而且能够保证数据的安全和完整性,同时在融资的关键节点能够实现身份确认和线上的协议签署。

由于资金供给方和核心企业之间的系统对接相对困难,特别是对于资金供给方,一般情况下的诉求是对接更多的核心企业,这对资金供给方的系统开发和运维能力要求很高。所以一般由第三方的专注于在线供应链金融的信息服务平台来承担中间的技术对接桥梁,以数字证书加密、签名认证技术为保障,依托电子签名法,实现企业和资金供给方系统的无缝对接,基于企业信息流、商流、物流,在不同贸易环节植入银行、基金、信托以及互联网金融平台的提供的互联网金融产品和服务,从而实现信息流、商流、物流和资金流的四流合一,将两端的多个核心企业和多个资金供给方连接起来。

应收账款池在线融资有几个显著地特点:

首先是线上化的特点。供应商可以在线查询自己的应收账款余额,可以在线发起融资请求;

其次只要应收账款余额在可以融资的范围内,供应商就可以申请发起融资请求。所谓应收账款余额在可融资的范围内是指应收账款的余额乘以一个折扣率后,要大于当前的贷款余额;

再有就是核心企业结算货款给供应商时,供应商的收款账户是受到控制的,保证资金的安全,不被挪用;

最后,根据资金供给方的身份不同,放款与还款的流程会有所差异,但都是线上操作,资金流与信息流相对应,保证可查询账户资金明细。

2.2 应收账款池在线融资流程

2.2.1 应收账款池

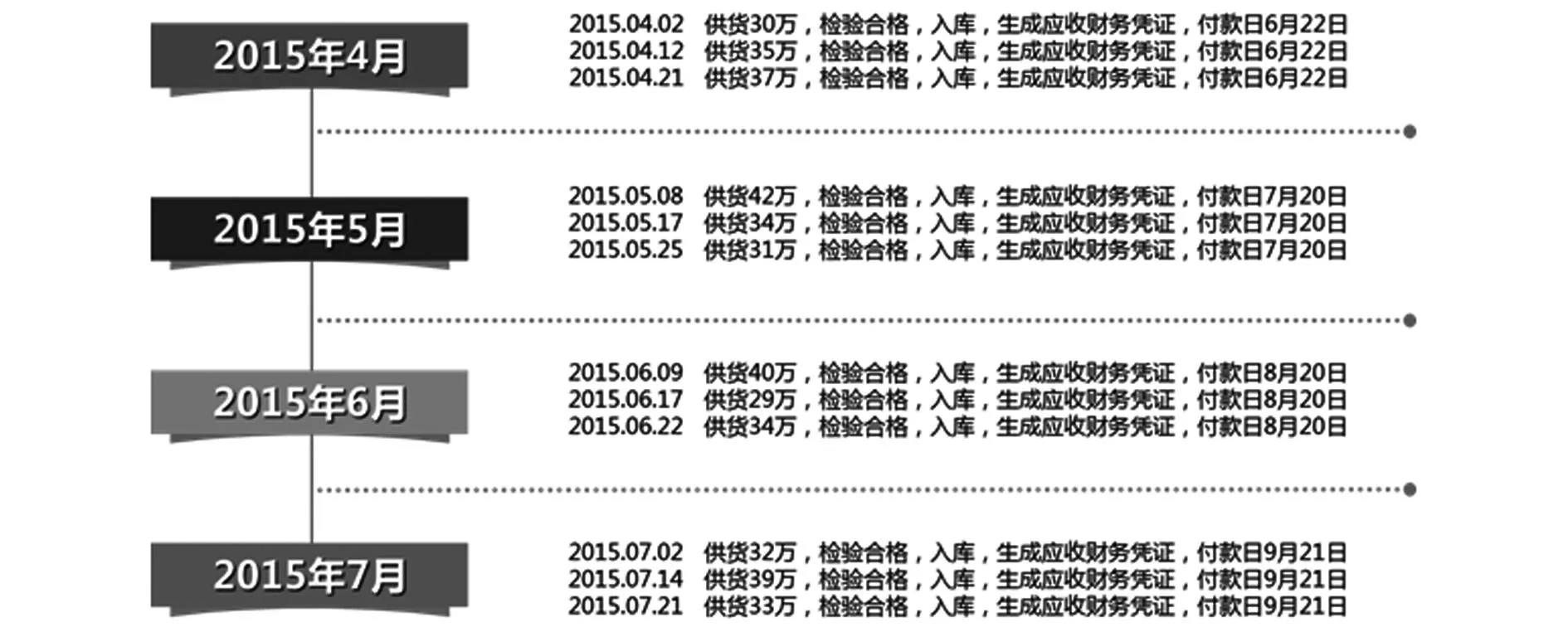

所谓应收账款池是指核心企业对供应商应付账款从开发票生成结算单到付款日付款之前,所有应付账款汇集在一起形成的应付账款余额。以下图为例:

图1 应收账款池供货实例

1)假如是4月份开始首次供货,供应商向核心企业供货3次,供货金额分别为30万、35万、37万,一共102万;

2)5月份供货3次,供货金额分别为42万、34万、31万,一共107万;

3)6月份供货3次,供货金额分别为40万、29万、34万,一共103万;

4)7月份供货3次,供货金额分别为32万、39万、33万,一共104万;

核心企业对供应商的付款账期一般为2个月多,付款时间一般为每月的下旬初。

从不同的时间点看应收账款池的余额是不同的,例如我们4月底看池水位为102万;5月底池水位为209万;6月底的池水位为210万;7月底的池水位为207万。

按照这样的规律来看,每个月底的池水位基本都是两个月的应收账款余额,相对稳定。

2.2.2 应收账款池在线融资流程分析

我们以第三方的信息服务平台来提供应收账款池融资服务为例来分析一下整个的流程。

第一步是商务洽谈和系统对接。就是核心企业和资金供给方相互认可并签订合作协议之后,都需要跟信息服务平台进行系统对接。在协议中会约束相关的融资成本及各方的权利义务。其中包括核心企业需要向信息服务平台推送供应商的信息,包括供应商的基本信息和历史一段时间内的与核心企业相互往来交易数据,用以授信审核。授信信息包括授信总额度和应收账款余额的打折率,这个打折率一般为6-8折,贷款余额≤应收账款余额*打折率≤授信总额度。

第二步是业务验证。系统对接完成后,通过一两单实际融资业务验证系统和操作流程是否符合各方的预期。

以下为具体的业务流程:

基于平截面假设获得的变形分布规律,进而借助于材料均匀性假设,由物理关系可以知道应力的分布规律,最终由静力平衡关系得到应力计算公式。上述各个基本变形的应力推导思路是相似的,最终得到的应力计算公式也具有惊人的相似性,都可以表示为:应力=(横截面上内力/横截面几何参数)×应力分布参数。公式中各个基本变形所用的量见表1。横截面内力在轴向拉压、扭转和弯曲中分别是轴力、扭矩和弯矩;横截面几何参数则分别是横截面面积、极惯性矩和轴惯性矩;应力分布参数分别是“1”、到圆心的距离和到中性轴的距离,分别代表应力的均匀分布、与到圆心的距离成正比和沿梁的高度线性变化。

1)首先核心企业的ERP与供应连融资信息服务平台(以下简称“信息平台”)进行系统对接,上游供应商在信息平台进行开户;供应商供货后,核心企业验收入库,在ERP生成入库凭证后,转入财务系统形成结算凭证,也就是结算单。这些结算单,就是入池的应收账款,是核心企业通过系统推送到信息平台的,这种推送的方式就代表了核心企业的确权;供应商如果有融资需求,就基于应收账款的池水位和授信额上限在信息平台进行融资申请;

2)核心企业登录信息平台进行情况核实;

3)信息平台将融资请求发送给相应的资方;

4)资方审核通过后,进行放款给供应商;这个过程根据资方身份的不同,流程差异较大。如果资方是银行,那么放款就很简单,直接放款到供应商的结算账户就可以;如果资方是网贷平台,由于网贷平台自身没有放款资质,需要在以这笔融资请求为资产的标的资金募集成功后,将投资人的名单发送到信息平台,借款人与投资人需要签订线上借贷合同,进而完成放款;

5)核心企业结算货款给供应商;

6)核心企业进行应收账款核销,并为供应商申请还款;

7)信息平台需要先将这结算款进行资金冻结,并进行应收账款池水位*打折率和贷款余额的计算对比,并根据结果判断结算资金的走向;如果借款余额高于应收账款池水位*打折率,就需要先将这笔结算资金进行部分还本付息;

举例:如果A供应商当前的应收账款池余额为100万,折扣率为0.8,恰好当前贷款余额为80万。如果这时核心企业为A供应商结算一笔10万元的应收账款,那么这10万元进入A供应商的账户后,信息平台将其冻结,并进行计算对比。经计算核心企业核销这笔应收账款后,应收账款余额变为90万,那么理论上来讲A供应商最多可贷款为90*0.8=72万,而当前的贷款余额为80万,所以,这10万元的结算款中,至少要拿出8万元还给资方(这里没有考虑利息计算)。剩下的2万元归A供应商自己自由支配。

8)剩余部分的资金在解冻后,归供应商自由支配。

3.应收账款池在线融资的效益分析

应收账款池在线融资无论是对核心企业还是对资方,以及对上游供应商都存在很多的好处。

3.1 对核心企业的好处

1)整合上游供应商,高效协同运作

核心企业通过应收账款池在线融资,实现融资线上化操作,使资金流和信息流得到整合和统一,提高了融资的效率;

2)提高上游供应商的忠诚度

通过高效的融资服务,解决了上游供应商资金周转困难问题,并有效降低实际融资成本,可以大大提升供应商对核心企业的依赖度和忠诚度;

3)规范核心企业自身财务制度

应收账款池在线融资可以防止供应商通过人情关系实现应收账款结算这种认为破坏核心企业结算周期的事件发生;

3.2 对资金供给方的好处

1)完全通过互联网方式进行放款审核和资金划拨,大大提高效率,降低运营成本;

2)通过跟信息服务平台对接为核心企业上游供应商提供融资服务,可以打破银行类资方的地域限制,扩大业务覆盖范围;

3.3 对上游供应商的好处

1)解决赊销账期带来的资金周转困难问题;

2)实现基于应收账款余额的融资申请,不再局限于某一笔应收账款的金额和期限,融资更加灵活便捷;

3)根据资方的不同,可能做到随借随还,大大降低实际融资成本。

4.结束语

应收账款池在线融资作为供应链融资的新模式有其产生的技术必然性和金融业务发展的必然性。这种模式将为核心企业更好地整合上下游产业链,提升整个链条的竞争提供支持;也为资金供给方提升融资服务水平,改善客户体验提供了更好地手段;也为供应商提供了更加灵活便捷的融资手段。因此应收账款池融资是供应链金融发展到这个阶段必然产物。

总之,应收账款池在线融资将会是更多企业和资金供给方的选择。

参考文献:

[1]北京博研智尚信息咨询有限公司.2016-2021年中国供应链金融行业现状研究分析及市场前景预测报告[M].北京:中国市场调研在线,2015.

[2]汤曙光,任建标.银行供应链金融[M].北京:中国财政经济出版社,2014.

[3]宋华.供应链金融[M].北京:中国人民大学出版社,2015.

[4]王凤鸣.应收账款池融资业务风险及防控[J].商业时代,2013(19).