中国互联网银行发展

2016-08-03陈家聿

陈家聿

(西北大学经济管理学院,陕西 西安 710127)

中国互联网银行发展

陈家聿

(西北大学经济管理学院,陕西西安710127)

商业银行作为金融市场的主要媒介工具,为个体、企业以及政府部门提供融资、投资等服务。银行在整个金融体系中的地位至关重要,其主要担任金融市场中资本的流动性提供者、到期转化者、风险管理者以及金融创新者。银行不但是金融市场发展趋势的晴雨表,甚至能够把握金融市场的命脉,因此银行在金融体系中的重要性显而易见。纵观全球金融市场的发展,银行的扩张处于一种不持续的状态,在间断的扩张中银行的盈利模式变化也更加明显,在过去的几十年里银行业的扩张势头迅猛,甚至表现为“过度金融化”。伴随着银行在金融媒介中的地位增强、银行体系中的资产相对于国内生产总值急剧上升、在经济活动中金融体系的规模快速增长、内部部门杠杆增加、银行业务交易量急剧上升,银行各盈利环节风险急剧上升,银行风险甚至导致了金融危机,这些危机主要表现为:

一是过度加杠杆。银行以更快的速度扩张,然而银行的资本是有限的,银行在经营活动中不断的加杠杆解决资金不足的窘境,因此资金不足的风险可能达到一种不可控制的程度,从而引发范围更广的经济危机。

二是“集体兴奋”时有发生。经济危机爆发前,市场对风险的低估和低定价使得贷款需求和融资需求同时增加并保持周期向上,然而市场中的风险盲区随时可能暴露,这些不可控制的因素叠加在一起最终可能导致经济危机的发生。

三是以短期策略提高股票收益率。传统银行的盈利能力并不是通过银行绩效的提高展现的,而是通过提高银行风险门槛和杠杆程度,这种短期效益将会导致过度的风险增加。“Bank Risk Factors and Changing Risk Exposures of Banks Capital Market Evidence Before and During the Financial Crisis”[1]中,Bessler和Kurmann对1990年至2011年的160家欧洲货币联盟及828家美国的商业银行做出具体分析并得出相关结论:即利率与股票收益呈负相关。举例来说,利率风险的增加会导致浮动利率贷款的增加,也就是说利率风险的加大并不能回避利率上升的风险,当利率走稳或者下调时,贷款人会被锁定在一个较低的利率水平上,从而可能减少利息的支付。

以上三个表现因素都为银行活动的过度扩张创造了可能性,尤其是当这些因素叠加起来之后,银行业的危机显著增加,甚至导致经济危机的发生。银行不得不面对现实问题,通过改变其盈利模式避免经济危机的发生。

众所周知,传统盈利模式下中国银行业的利润主要来源于高息差,中国银行的利率调整有史以来都必须通过严格的利率管理体制来拟定,而非由市场自主调节。在中国的利率管理体制下,利差被监管部门要求设定的很高,这种机制长期来看是不可持续的。除利息收入外,非利息收入通常包括存款账户服务费、贵重物品保管费、信息咨询费以及融资租赁等费用,中国银行业非利息收入主要由手续费和佣金构成,这与以交易费用为主要收入的发达经济体银行大相径庭。与此同时,中国银行业缺乏风险管理的有效预防能力和非利息收入的创新动力产品。

中国银行业之所以与发达经济体的银行发展差异较大,与中国间关部门的相关政策有很大关系。自中国有银行业初期,法律明确规定了银行的经营范围,即禁止银行与证券、房地产和保险相结合,这在很大程度上阻碍了银行业乃至整个中国金融业的发展。中国的银行盈利模式自2005年起才做出了部分调整,银行不仅可以从存款、贷款等基本活动中获取利益,还被允许出售附属基金管理公司的代销基金产品,其目的是为了增加银行存款的流动性,同时提高基金管理公司之间的竞争并分散银行收入,这项调整使中国银行系统从完全的分离模式转变为相对多能的银行模式。2009年11月银监会发布新规定,同意商业银行投资入股保险公司,金融控股集团的业务涉及银行、证券、资产管理公司、租赁、保险等国内外子公司。虽然中国的大型银行已经成功的利用其强大的品牌和分销网络建立了基金、保险和托管服务,然而这些银行间的产品调整并不能有效解决市场的根本问题。

随着银行业的盈利模式从简单的价值链转向价值网,银行与客户、银行以及其他金融机构之间的联系日益增多,银行披露的资本市场风险很多都是银行自身没有加以管理的,甚至是没有真正了解过的,因此这种网络化的盈利模式下,各个盈利环节导致银行系统风险随之增加。在传统的“存款并持有”模式中,银行接受信用(违约)风险,监控其贷款客户,并持有资产以应对不可预测的风险,因此能够有效地确保其贷款通过风险溢价纳入贷款利率中。然而在传统模式下,银行无法将信贷风险转嫁给其他代理人,虽然银行占有着信息不对称的优势,但买方或贷款承保人可能会对银行的信息优势做出相应的判断和调整,逆向选择和道德风险的问题可能导致银行选择到低质量的贷款。同样的,如果银行知道这样的后果,它会对借款人进行更深入的监管。基于同样的原因,银行无法从外部保证其信用风险,而持有资本作为内部风险的保险金。由此可见在传统银行模式中,信用风险并不能转移,因此银行贷款没有流动性。因此,虽然中国银行的盈利模式持续时间较长,但传统的盈利模式已经远远不能满足市场需求,在市场化的今天传统盈利模式面临着种种挑战。

传统银行的盈利模式是以自身角度出发,将产品、服务和信息流综合起来,为每个业务参与者创造利益,然而传统银行盈利模式中银行是整个活动的主导,并为考虑所提供的产品和服务是否被客户所需要。中国银行业在经历了1998年网上银行、2004年手机银行、2012年华为VTM机以及银行电商的变迁,同时伴随着“互联网+”的概念提出和应用,金融市场的盈利模式从传统的价值链转型价值网络,银行需要转变观念,将客户需求放在首位,在价值网中所提供的产品和服务都应围绕客户,因此互联网银行的概念被提出,在互联网银行中,客户可以得到全方位立体的以客户需求为主的网络化服务。2014年12月12日,中国首家互联网银行——微众银行正式进入中国市场,随后浙江网商银行也步入后尘,民营银行将加剧银行体系竞争,降低银行的垄断利润,由于民营银行发起人股东多是企业家,有丰富的企业经营经验,更加熟悉中小企业市场,与目前的银行体系相互竞争。互联网银行以互联网为平台,以大数据为资源、云计算为手段,为客户提供全新的银行模式。具体说来,门户网站提供虚拟银行机构,信息处理工具和金融参与者共同进入一个可重复利用空间进行业务操作;门户网站可以联合开发、生产和销售品牌策略的产品和服务,为金融参与者提供金融服务;同时,互联网金融服务通过联盟、合作或合并关系,建立更新型的竞争优势,进入新兴市场领域;电子商业模式不仅带来了新的商业概念,更提供了新的价值创新理念。互联网银行通过生物识别技术完成远程面签开户,VTM机利用远程对话完成整个业务环节,例如自动发卡、ukey发放、票据业务、抵押贷款等,远程业务全面替代了人工作业,大大降低了成本,真正意义上实现了网点下沉。

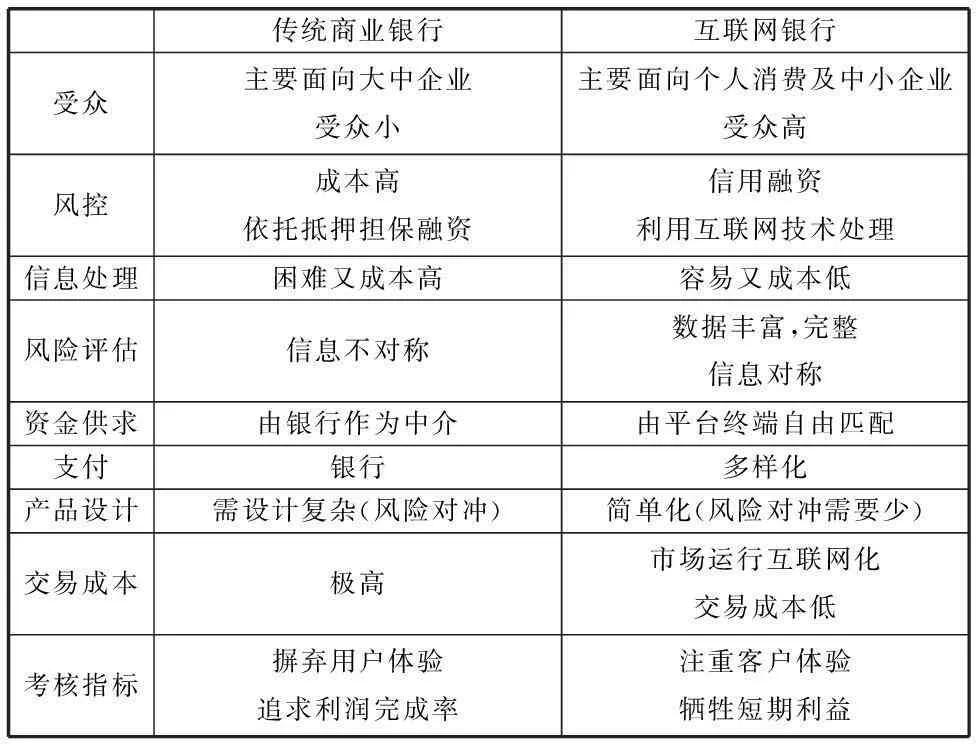

传统商业银行互联网银行受众主要面向大中企业受众小主要面向个人消费及中小企业受众高风控成本高依托抵押担保融资信用融资利用互联网技术处理信息处理困难又成本高容易又成本低风险评估信息不对称数据丰富,完整信息对称资金供求由银行作为中介由平台终端自由匹配支付银行多样化产品设计需设计复杂(风险对冲)简单化(风险对冲需要少)交易成本极高市场运行互联网化交易成本低考核指标摒弃用户体验追求利润完成率注重客户体验牺牲短期利益

互联网银行相对于传统银行的优势也很明显,互联网银行主要面向个人及中小企业,受众程度高;利用互联网技术处理信用指数,大大降低了金融风险;租金和薪酬减少,成本大幅降低;同时,大数据提供了丰富完整的信息,信息对称化程度大幅上升。

然而,网络银行的盈利能力必须依靠开发优秀的产品,这是因为消费者一旦对于网络产品的质量和操作产生怀疑,就不会有继续使用的动力。也就是说,网络模式的“声誉”非常重要,网络银行的模式要想持久,就必须尽量消除消费者的心理障碍。事实上,由于互联网能够提供快速、永久和价格低廉的访问信息,有许多网络商务都试图通过建立信息网站来获益,然而网络中有太多的信息被重复的使用,这些被多次重复使用的信息对于商业活动来说大都已经失去了意义,因此银行需要为网络信息做出巨大的投资,这也就可能会在网络银行的生命周期的开始消耗巨大的现金流。网络银行的盈利能力同时也取决于基础技术设施的能力,互联网银行模式的一大特点就是高成本的技术输入,包括计算机、软件、数据库服务器、电脑维护、网络设备等等。这些对数据和信息的存储、研究、整理、筛选和发送的能力也是决定网络银行是否有强有力的竞争优势。但是,以上这些高成本的投资并不可能分摊到少数的消费者头上,这就要求网络银行这个概念被更多的消费者所接受并使用,这种新型的模式需要一个漫长的过程。根据Demirguc-Kunt and Huizinga(2000)[2]对盈利能力的测量分析发现,想要建立短期内的盈利能力是不可能的,因为客户关系间存在诸多不确定性,例如贷款提前还款、投诉、更改地址等等;建立各个产品的盈利能力的困难性很大;同时,银行的创新并不能申请专利,因此很容易被竞争对手复制,网络银行的监管成为另一大难题。“Business Model of Internet Banks”[3]一文中,Jean-Michel Sahut以美国和西班牙为例对这个问题进行数据分析,在对美国网络银行的分析中发现,网络在商业活动盈利影响中只占到了很小的比重;在对西班牙的研究中发现,网络银行投资所产生的资产回报率需要一年半才能发生显著增长,而股票投资回报率则需要三年。在市场的力量下,净收益可能在相当长的时间内为负,这对于银行来说是相当大的挑战。

互联网银行的出现和后期发展正在被越来越多的关注和研究,人们正在试图寻求一种更加有效地盈利模式。虽然互联网银行具有很强的竞争优势和发展潜力,但是现如今它仍然有很多无法轻易解决的脆弱的劣势,因此互联网银行能否生存下去仍旧是一个需要进一步研究的难题。互联网银行发展的根基就是需要更加强大的信息和服务的运营和管理能力,否则它会被传统银行轻易地替代。

参考文献:

[1]W Bessler and P Kurmann.“Bank Risk Factors and Changing Risk Exposures of Banks Capital Market Evidence Before and During the Financial Crisis”.《Journal of Financial Stability》, 2012.13(1):151-166.

[2]Demirguc-Kunt., and H.Huizinga, 2000.“Market Discipline and Financial Safety Net Design.” Working Paper.The World Bank.

[3]Jean-Michel Sahut.Business Model of Internet Banks[J].Ssrn Electronic Journal, 2011.