涉农信贷与涉农保险合作的国际经验与启示

2016-08-03李晴

李 晴

(中国人民银行永州市中心支行,湖南 永州 425000)

涉农信贷与涉农保险合作的国际经验与启示

李晴

(中国人民银行永州市中心支行,湖南永州425000)

摘要:涉农信贷与涉农保险的结合是改进农村金融服务和支持社会主义新农村建设的关键,涉农保险可以为涉农信贷创造良好的外部环境,通过保险业为农村信贷的发展创建良好的外部环境。本文通过对国外涉农信贷与涉农保险合作的经验进行了研究,并对我国发展涉农信贷与涉农保险合作提出了相关对策建议。

关键词:涉农信贷;涉农保险;合作;经验借鉴

一、国外涉农信贷与涉农保险合作的主要做法

(一)政银保社各方合力推动涉农信贷与涉农保险合作

1.政府主导大力推动

一是通过制定法律制度促进涉农信贷与涉农保险合作。美国、日本等国均有完整的信贷与保险相互支持的金融法律体系,并通过制定《农业保险法》与信贷计划促进农业信贷和农业保险发展。如美国《农业保险修正案》规定参加农作物保险计划的农民享受政府低息贷款;日本《农业灾害补偿法》规定农业信贷支持的农业保险标的须依法强制性投保。巴西政府1973年出台“农业生产保障计划(PROAGRO)”,每年从财政预算中拨出资金作为该计划的基金,并对涉农贷款银行提供保险保障。印度政府1999年推出“国家农业保险计划”,履盖所有农户,对贷款农户实行强制保险,另印度保监发展局2005年颁布关于小额信贷保险的条例。

二是健全涉农金融体系。如美国、加拿大、菲律宾等国由政府组建农作物保险公司,经营政策性农业保险等业务;美国形成较完备的农业信贷机构和保险机构、农场主合作金融机构、商业金融机构及私人信贷组成的分工协作、互相配合的农业金融体系;日本在市、町、村三级成立广泛的农业共济组织并形成三级再保险体制。

三是整合农业信贷、保险和财政支持等政策。多个国家将保费补贴、税收优惠等财政支持政策与涉农信贷保险捆绑实施,将农户参加农业保险作为政府补助、信贷支持、灾后援助、粮食收购的重要条件,对农业信贷和大宗农产品需要强制购买保险。如印度、巴西、斯里兰卡等国对申请农作物生产性贷款的农户强制投保;日本政府1948年制定的农民短期贷款制度,将农业保险与担保信贷相互结合,以农民投保农作物受灾可能获得的最高赔偿额作为担保,向投保农民提供贷款用于购买必需的生产资料。

2.银保广泛深入合作

一是银保双方合作互动。如菲律宾农作物保险公司与所有涉农金融机构都有联系,其签订的贷款申请书就等同于农产品保险投保单据,涉农金融机构可以代替农作物保险公司签发承保通知并从贷款中扣除投保费用。 二是合作开办涉农信贷和涉农保险产品。如在菲律宾和秘鲁,保险公司和小额信贷组织合作开办小额农业保险;目前,全球有100多个国家开展农村小额信贷保险试点工作,受众近10亿人次,典型的印度代理营销模式是由保险公司、互助保险机构与小额信贷组织合作,占全国小额保险业务的33%。

三是创新银保合作产品。如法国农村信贷机构借鉴安盟保险公司“一揽子农险”产品,设计“一揽子农贷”产品,实现“以险促贷、以贷促险”良性循环格局;赞比亚根据自身实际,通过金融机构与保险公司联合创新推出适合农户的金融保险产品,农户只需存入少量资金作为保险金,以库存收据作为抵押即可向银行申请贷款。

3.私营民间机构积极介入

一是鼓励私营机构介入。如美国在上世纪80年代以后,通过政策调整,政府逐步退出农业保险业务,鼓励私营保险公司接手其保险业务;德国、荷兰等欧盟国家,跟美国的经营模式不一样,其农业保险的经营主体有私营保险公司、保险相互会社或保险合作社三家。

二是吸引民间组织参与。如日本市、町、村一级是由农业共济组织来经营农业保险,府、县一级组成联合会提供再保险,联合会是民间组织,不以盈利为目的;法国的农业合作保险组织是农民自愿的参与的非赢利民间性组织,其主要功能是将防险与保险结合起来,具有互助共济、金融和生活福利三种功能。

(二)为涉农信贷与涉农保险合作提供优惠政策扶持

1.为参与农民提供保费补贴、优先贷款及额度利率等优惠

一是保险费和灾害等补贴。各国在建立农业保险制度的同时,通过对农民提供一定的保费补贴,来提高其付费能力和参保的积极性,农作物保险费率的补贴比例为50%-80%不等。在补贴资金来源上,既有政府财政单独支付,也有财政联合信贷、保险机构分担等方式。如美国、法国、韩国、日本等国由财政单独承担;加拿大农业保险集团和菲律宾贷款机构分担部分补贴支出。

二是优先贷款及额度利率等优惠。如巴西对愿意购买农业保险的农民,对其实施一定的优惠政策,其生产资料贷款信贷额度可以增加15%,同时贷款利息还可以享受下浮优惠。法国成立了农业互助信贷银行,当发生自然灾害时,法国政府通过该银行对购买农业保险的农民发放低息赈灾贷款。

2.为涉农信贷保险机构提供经费补贴和减免税赋等优惠

各国根据自身的实际情况,为本国的涉农信贷保险机构提供经费补贴和减免税赋等优惠政策。如美国政府对农业保险方面的补贴经费相对较大,如对联邦农作物保险公司的各项费用按照100%的比例进行补贴,对私营保险公司的业务费用按照20%~25%比例进行补贴;韩国对农业保险公司的经营费用按照100%比例进行补贴,在赔付率超过180%时提供农业再保险补贴。

3.为涉农信贷与涉农保险合作提供间接扶持

各国通过宣传推广、信息服务、放松管制等间接措施扶持涉农信贷与涉农保险合作。如法国政府采取“以险补险”的手段,对农业保险合作社和安盟等商业保险公司经营政策性农业保险业务的同时,允许商业保险公司通过商业保险盈利来补贴农业保险的亏损。

(三)有效防范化解涉农信贷与涉农保险合作中的风险

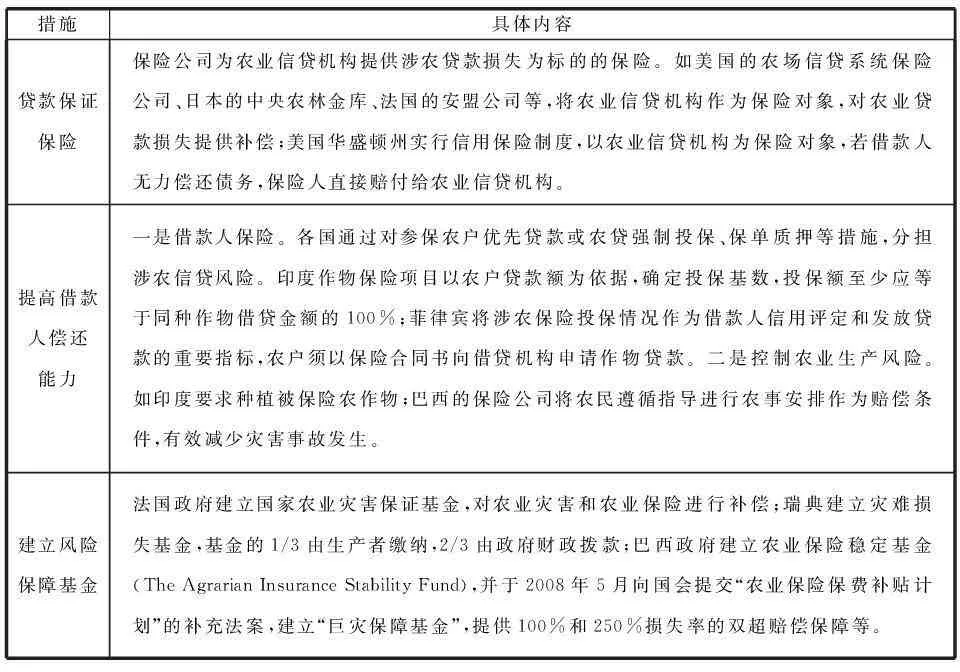

为保护和提高涉农金融机构支持农业的积极性,世界各国通过建立风险保障基金、贷款保证保险、提供再保险支持等手段,有效防范化解涉农信贷与涉农保险合作中的风险(见表1)。

表1 国外防范化解涉农保险有效防范信贷风险的措施

二、对我国发展涉农信贷与涉农保险合作的启示

(一)完善涉农信贷与涉农保险合作法律体系

尽快出台《农业保险法》、《合作金融法》等法律,制定促进涉农信贷与涉农保险合作的条款,为涉农信贷与涉农保险合作提供法律保障。将关系国计民生的主要农作物和畜牧品种纳入政策性农业保险,进一步拓展政策性农业保险的覆盖面。

(二)构建涉农信贷与涉农保险合作的长效机制

一是健全农村金融体系。稳步推进农村金融体系改革,形成政策性金融、商业金融、合作金融共同发展,银行、保险、担保等分工协作、密切配合的完备体系。借鉴国外经验,设立专事农业保险的政策性保险公司,发展民间合作保险和农村小额信贷组织。

二是建立涉农银保合作交流机制。地方政府、金融管理部门积极搭建平台,引导涉农信贷与保险机构加强交流合作,建立广泛、密切的合作关系,并不断拓展合作范围和内容。如保险公司利用邮储银行、农村信用社点多面广、对农户熟悉的优势合作开办小额农业保险。

三是创新涉农信贷与保险合作产品。如开办贷款保证保险,为涉农信贷机构的贷款风险提供保险;借鉴其它发展中国家经验发展小额信贷保险;对应收账款保单开展保单质押贷款,拓宽借款人抵(质)押物范围;银保双方联合开展农业贷款自动投保业务,将贷款申请表与投保单合二为一,发放贷款的同时参加了保险,保险费在贷款中扣收。

(三)加大涉农信贷与涉农保险合作的优惠政策扶持力度

一是加大保费补贴的范围和额度。在拓宽政策性农业保险品种的基础上,提高保费等补贴的标准。特别对种植业和畜牧业,如水稻、 小麦、油料、棉花、猪、牛等,实行较高的保费补贴。建议国家每年增加部分资金或从粮补资金中转出一部分资金作为农业保险发展基金,适当提高财政补贴比例,降低农民自费出资额,确保农业保险事业的大发展,带动农业的大发展。鉴于中西部地区地方财政较为困难,加大中央财政转移支付的力度,减轻地方配套负担。

二是实行税收优惠。政府对发放农业贷款的银行业金融机构和经营农业保险的保险机构,应该降低甚至免除营业税等税赋。

三是补贴经费。对经营农业信贷或农业保险的金融机构给予适当的费用补贴,落实县域增量涉农贷款的奖励政策,鼓励金融机构推广涉农信贷与保险产品。

四是将系列优惠政策与涉农信贷保险捆绑实施。进一步整合财政等各项支农资金,并将税费优惠、资金扶持、物资购销等与农业投保、贷款情况挂钩,推动涉农信贷与涉农保险合作。

(四)有效防范化解涉农信贷与涉农保险合作中的风险

一是大力发展贷款保证保险。引导保险公司为涉农信贷机构开办贷款损失为标的的贷款保证保险,分担涉农信贷风险。

二是通过担保增信分担风险。通过政策扶持等手段,支持涉农增信担保机构发展壮大。鼓励农民专业合作社、农户、银行、保险公司等以多种方式成立农村信用共同体,发挥联合增信功能。

三是发展农业再保险和农业巨灾保险,为保险公司经营农业保险提供再保险保障,增强抗风险能力。

四是建立风险保障基金。建议由政府出资为主,多方筹集资金建立农业灾害保证基金或农业巨灾基金,在发生重大自然灾害时保障农业经济主体和农村金融渡过难关。