地方法制氛围影响企业社会责任履行的经验分析

2016-08-02马艳玲

马艳玲

(遵义师范学院,贵州 遵义 563002)

地方法制氛围影响企业社会责任履行的经验分析

马艳玲

(遵义师范学院,贵州 遵义563002)

摘要:在健全的法制环境下,法律对投资者的保护会更加完善,同时也会加大对企业违法行为的惩罚力度,政府也会依法行政,减少对企业的干预,从而形成良好的市场秩序。因此,在法制环境发达的地区,企业本身缺少弄虚作假、虚报业绩的动机,与此所对应的是,在法制环境欠发达的地区,政府的较强干预,企业的较低舞弊成本以及市场的无序竞争,使企业更容易受到和接受来自政府方面的干预。地方政府法制氛围可以理解为地方政府治理的一种溢出效应或外部性。我国国情比较特殊,政府掌握着强大的资源,可以并且有能力发挥干预及影响作用。使用统计分析的方法得出:第一,企业社会责任的履行对短期的财务绩效有显著的轻微负向影响;第二,行业对企业社会责任与短期财务绩效的关系有显著的负向调节作用;第三,地方政府干预对企业社会责任与企业财务绩效的关系有负向的调节作用。

关键词:地方政府;法制氛围;企业社会责任;政府干预

本文引用格式:马艳玲.地方法制氛围影响企业社会责任履行的经验分析[J].重庆与世界,2016(1):6-13.

Citation format:MA Yan-ling.Empirical Analysis of the Impact of Local Legal Environment to Fulfill Corporate Social Responsibility[J].The World and Chongqing,2016(1):6-13.

国际经验和历史经验证明,如果一个社会没有责任感,是不可能长期繁荣发展的。企业作为社会物质基础的强大支柱之一,如果没有责任感,市场中会出现消费欺骗、黑幕交易、虐待员工等不良现象;没有责任感,社会、个人甚至企业自己都会感到不安全、缺乏凝聚力,必然会对其正常的社会生产、生活秩序造成极大的影响,失去良好、稳定的社会环境,持续、健康的经济发展也无从谈起。

因此,企业社会责任不仅是企业的使命,而且是在全面建设和谐社会中企业必须面对的现实;它不仅是一种道德和良知的呼吁,而且正逐步成为刚性的制度约束;它不仅是一种理念、文化,更是企业必须面对的社会实践。在经济快速发展,政府逐步转型的过程中这一点显得尤为重要。

企业社会责任缺失,企业当然负有不可推卸的责任,但是目前企业社会责任缺失的问题不仅仅是企业本身造成的,还有政府方面的因素,政府作为社会管理者理应承担一定责任。在健全的法制环境下,法律对投资者的保护会更加完善,同时也会加大对企业违法行为的惩罚力度,同时政府也会依法行政,减少对企业的干预,从而形成良好的市场秩序。因此,在法制环境发达的地区,企业本身缺少弄虚作假、虚报业绩的动机,与此所对应的是,在法制环境欠发达的地区,政府的较强干预,企业的较低舞弊成本以及市场的无序竞争,使企业更容易受到和接受来自政府方面的干预。那么政府在这方面的干预及影响究竟起到怎样的作用?政府对企业的调节作用可以分为两种:一种为“政府干预”,即政府是有目的、有措施、有针对性地对企业的行为进行调节:另一种为政府影响,即不是有意地、专门地针对企业的,而只是“影响”到了CSR履行,是一种威慑力。政府有意无意地干预企业行为的做法所形成的环境就属于地方政府法制氛围。地方政府法制氛围可以理解为地方政府治理的一种溢出效应或外部性。我国国情比较特殊,政府掌握着强大的资源,可以并且有能力发挥干预及影响作用。

国外在政府和企业社会责任方面所进行的研究成果和实际情况均表明了要求政府发挥作用的强烈意愿和迫切需求,最初介绍政府作用的文章出现于20世纪90年代[1]。大多数研究都表明政府在企业责任中扮演重要角色,而且应随着时代的发展而进行调整。福克斯(Fox)认为政府应为企业提供良好的外界环境:权威命令(健全立法);积极引导(政策方针);合作伙伴(整合利益相关者);认可工具(信息公开)[2]。欧美学者也对不同体制的政府和CSR之间的关系进行了比较研究。李维斯(Reeves)在研究报告中摆脱了地域文化差异因素,建立了 CSR 国际化模型。他指出欧洲政府较美国而言,更多采用主动公共政策来推动 CSR[3]。作者解释说这源于不同国家的企业文化,欧洲企业更加认同政府制定的公共政策。这一研究指出欧洲企业希望政府更多地关注他们,政府也愿意关注企业。欧洲企业高管认为 CSR 政策有助于他们在混乱的全球经济秩序中找准发展方向[4]。在一个地方法制氛围较强的地区,政府的法律和公共政策的制定和执行具有威慑力,政府的行政效率、司法效率有利于保护社会各个群体的利益[5]。而在一个法制不健全、政府干预宽松低效的地区,企业逃避社会责任行为的成本较低,受到管制制裁的风险较低,这些企业反而会因为逃避责任而减少企业成本、提高短期企业绩效。相对来说,那些积极履行社会责任的企业会处于竞争劣势,进而导致短期绩效下降。

Wang等的观点是[6],企业社会责任行为带来的成本和收益并不是同步的,在项目初期往往需要大量的人力、物力、财力的支持,直接减少企业的现金流,占用生产和投资的企业资源,但是随着企业参与社会责任项目的增加形成学习曲线*学习曲线(practice curves),是指在一定时间内获得的技能或知识的速率,学习曲线也称为经验曲线,一般指随着产品累计产量的增加,单位产品的成本会以一定的比例下降。效应,企业成本并不会呈现一直递增的线性状态,而是达到某一阶段后趋于稳定。另外,企业通过承担社会责任来赢得各利益相关者的信赖和支持,需要经历一个从企业社会责任信息的生存、传递到最终被各利益相关者所接受的过程,而且要转化为财务绩效也需要一个过程。由于企业承担社会责任对财务绩效的影响具有一定的滞后期,因此企业承担社会责任可能在滞后期之后才会带来收益,内部化经营成本: 相反,在滞后期之内,企业承担社会责任的成本则可能难以补偿,会减少短期利润。

一、研究假设

在市场体经济条件下,政府通过经济的、法律的和必要的行政手段,对经济进行调控,对市场进行监管,对企业行为进行规制,鼓励企业在遵守法律和伦理道德的情况下追求自身的利益,监督和惩罚企业各种损害消费者、劳工权益、破坏市场竞争秩序等行为。政府自身的权威性、独立性和合法性,决定了它在规制企业行为、推进企业社会责任方面有着无可比拟的优势。政府在保护企业公平竞争与公正交易的同时,为企业履行社会责任创造良好的环境并提供服务,促使企业积极承担社会责任。

Brammer和Millington的实证研究印证了上述观点[7]。他们分析了企业社会责任与3个时间区间的企业财务绩效之间的关系:横截面一年的财务数据作为短期企业财务绩效,5年的财务数据作为中期财务绩效,10年的财务数据为长期财务绩效。数据分析结果说明,短期内,社会责任表现好的企业的财务绩效较差,但从长期看,企业社会责任表现好的企业财务绩效显著高于表现差的企业[7]。那么,企业的财务绩效对CSR的履行究竟存在怎样的关系呢?根据企业伦理cro理论与利益相关者理论,提出以下假设:

假设1企业社会责任的履行对企业的短期财务绩效有负向影响

从政府的角度分析,地方政府干预的核心理念在于市场有缺陷,这种缺陷在经济学里谓之“市场失灵”。市场失灵一般有两层含义:一是市场机制无法实现资源配置的最高效率;二是市场机制无法解决效率以外的公平问题。Qian等认为,组织内嵌于政治环境,规则和权力体系拥有的权威和赏罚制度对于组织的长远发展有重要影响,因此组织应与法律法规的强制力、政府的意见或被认为理所应当的规则保持一致,借以维持与政府委任、行为依赖、政府资助和其他准政治影响的联系[8]。

为了解决市场失灵的问题,需要政府进行干预。根据经济学家斯蒂格利茨的观点,政府在纠正市场失灵方面具备四大优势。首先,政府具有征税权。通过法定的税率所征收的税款可以在多个方面缓解市场失灵。其次,政府具有禁止权,即政府可以利用法律和行政手段禁止企业进入某些行业,或者对企业的某些经营活动加以限制。再次,政府具有处罚权。政府可以对违反法律或实施欺诈等机会主义行为的经济主体施加惩罚,从而保障正常的市场经济秩序以及社会的公共利益。最后,政府在纠正市场失灵方面具有交易成本方面的优势。由私人主体克服市场失灵存在着比较高昂的交易成本,这些交易成本主要包括组织成本、克服“搭便车”问题所耗费的成本、不完善信息的市场所产生的成本等。由于政府具备一定的权威和强制性力量,因此与私人主体相比可以在推动集体行动以克服市场失灵的过程中减少交易成本。

由此可见,政府干预对解决市场失灵有着积极的作用。市场失灵的重要表现就是企业的外部性行为以及市场竞争的无序,这恰恰与企业承担社会责任密切相关。绝对的企业自治必然导致企业漠视自己的社会责任,这时就需要外力对其加以监管。

企业社会责任对企业财务绩效产生负面影响主要是由于短期内企业社会责任行为增加了企业的直接成本和代理成本,但是这种负向关系会随着成本的逐渐稳定、收益的逐渐显现而发生改变。从成本理论和委托—代理理论出发,一方面是由于社会责任活动本身引致的直接成本,另一方面是由于委托代理问题而产生的代理成本。企业社会责任活动会直接减少企业的现金流、用于生产和投资的企业资源,同时也会增加人力和管理的开支。当企业的社会责任行为表现出更高级的水平时,需要建立独立的部门来专门管理企业社会责任项目,有些公司的社会责任项目还需要员工的参与,这些都会增加企业的人力资源管理和行政管理成本。Brammer和Millington的实证研究印证了该观点[7],他们的数据分析结果显示:短期内,社会责任表现好的企业的财务绩效较差;但从长期看,企业社会责任表现好的企业财务绩效显著高于表现差的企业。

在假设1的基础上,地方政府的法制氛围对企业社会责任与企业财务绩效的关系起到怎样的调节作用呢?提出如下假设:

假设2地方法制氛围越高对企业社会责任与企业财务绩效的关系越有正向的调节作用。

二、研究样本概况

(一)研究对象

本文选取2013年中国财富网公布500强企业为研究样本,由于某些公司的特殊性及数据的缺失,最后得到345个样本上市企业。这些企业的数据来自于各企业公布的年报,其中企业社会责任得分来是根据企业年报及企业社会责任报告中所公布的4个方面即运营管理实践部分、企业决策部分、企业战略部分及绩效测量部分所设计的行为矩阵来打分。各地区的地方法制氛围指数据来自于樊纲等在《中国市场化指数——各地区市场化相对进程2011年报告》一书中编制的中国各地区(包括31个省、自治区和直辖市)法律环境指数。

(二)变量定义与数据来源

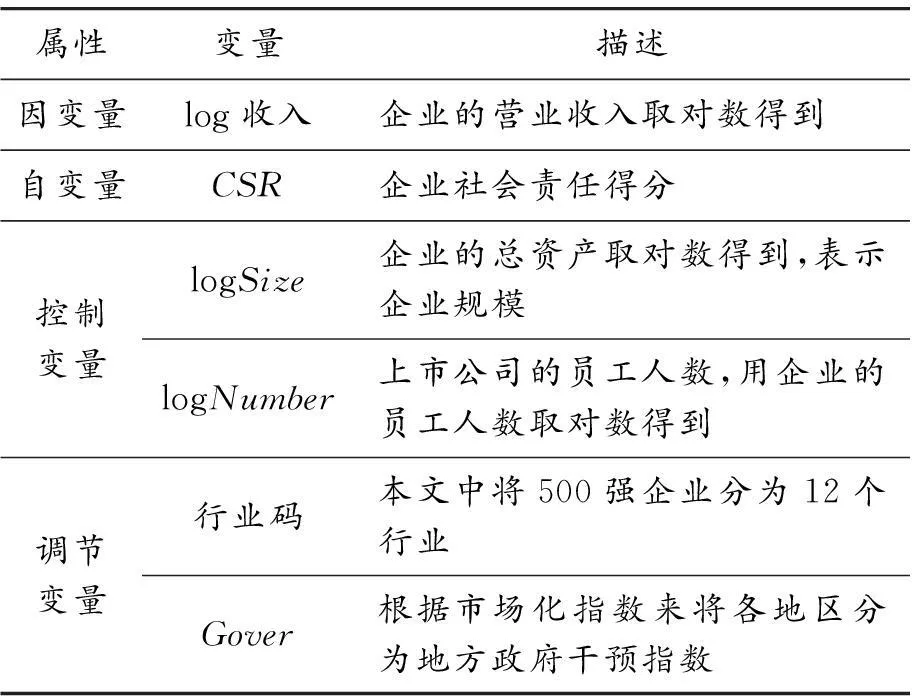

表1 是对本文研究模型中各变量的描述。

表1 变量定义

1.因变量

根据对前人文献中测量方法的回顾,总结出以往的研究测量企业财务绩效常用的3种方法:基于股票市场价值的绩效,基于会计财务数据的绩效,以及企业营业收入。资产收益率(ROA)和净资产收益率(ROE)是基于会计财务数据测量企业绩效的指标。基于问卷的主观感知测量,常见的方法是让调查者比较与同行竞争者在市场份额、利润、规模等参数的差距。本文以上市公司的二手数据为研究对象,采用企业收入这个财务指标来检验相关理论假设。

2.自变量

本文运用单一变量企业社会责任得分(CSR)测量企业社会责任。对各上市企业的企业社会责任评分的工作由6位本专业的研究生进行。先由研究人员对评估者进行培训,介绍评分标准、注意事项,以及如何填写用于数据采集的编码表;再由6位评估者对企业社会责任报告进行内容分析;然后根据评分标准及企业社会责任报告、年报分别对51个指标打分。

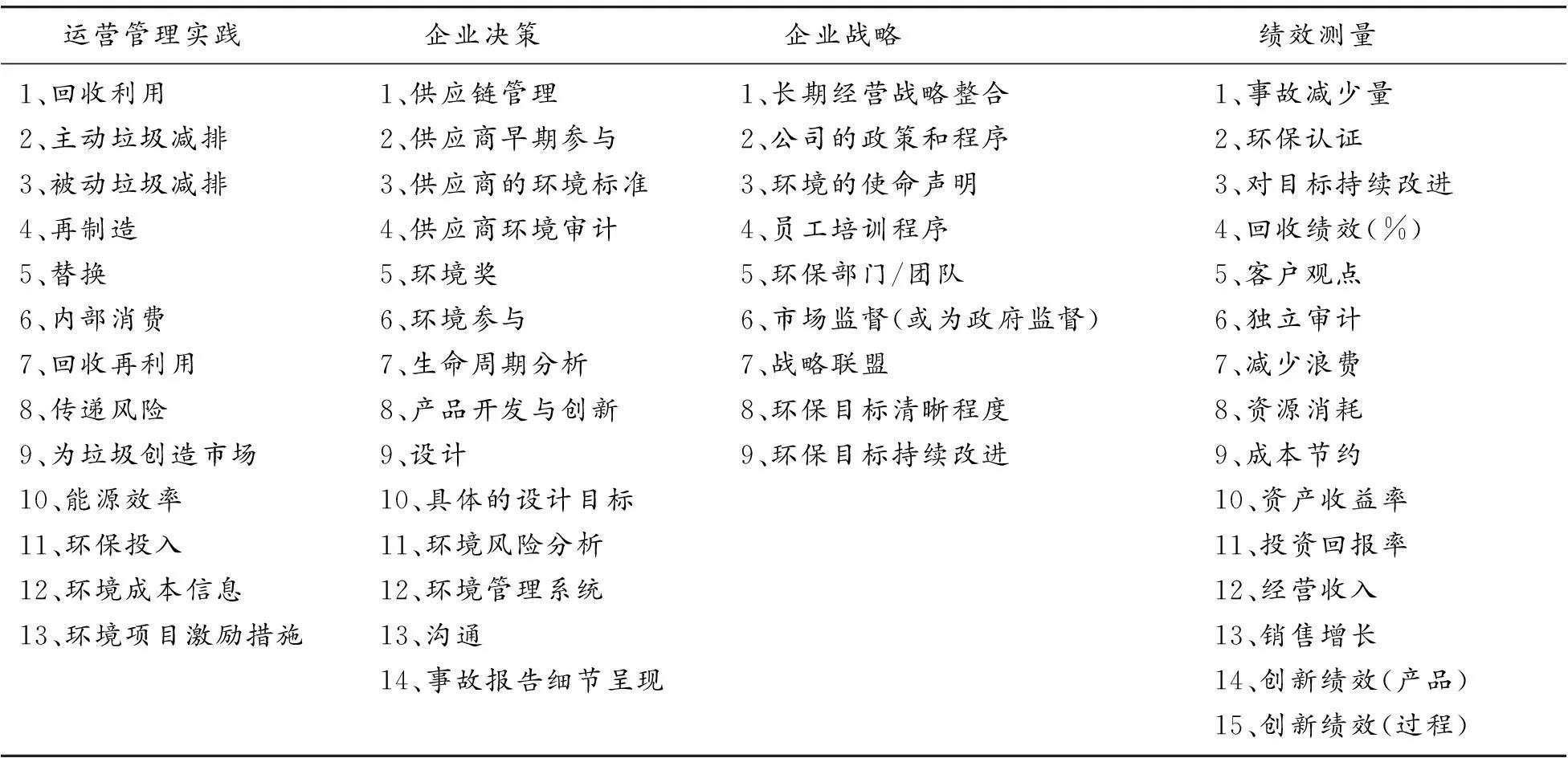

研究人员为每个企业编排一个编码表。下面以一个样本公司为例,阐释如何对编码表中的各项指标进行打分。将这些文件提供给评估者,针对企业行为,可以将其表现分为1~5个等级,1表示完全没有;2表示框架式简单文字性提及;3表示有完整信息表述企业社会责任行为;4表示详细并完整地表述企业社会责任行为;5表示企业在社会责任方面有很好的目标规划和策略,并对阶段性的成果进行总结、及时制定下一年的工作计划。各项指标如表2所示。

表2 评分指标

评价者分析了所有的报告后,需要重新对前几个报告重新评定,这样做是为了确保一致性。

共用了3个月时间对所统计的各上市公司进行评分。并对所得数据使用 SPSS 软件作了信度检验,社会责任指数的总体alpha信度系数为 0.894,测试结果是被认为是可接受水平之内,说明该指数有较好的一致性[9]。

每个评估者均对所选取的公司进行评分并将得到的6人评分Z1、Z2、Z3、Z4、Z5、Z6,去掉极值后,再取平均值得到W。例如:6人评分的最大值为Z1、最小值为Z5,则按照如下公式求得最后的得分,作为该企业的社会责任得分即CSR。

CSR=W=(Z2+Z3+Z4+Z6)/4

这样可以减少评分者的主观差异性,保障所获分值的合理性、有效性和可信性。

3.调节变量

在企业社会责任战略中,行业环境同样对战略与绩效产生影响,Porter和Krame指出企业竞争优势来自社会责任战略与内外部环境的匹配,说明环境因素在企业社会责任战略的制定、实施以及给企业带来收益的效果中起到了重要作用[10]。Goll和Rasheed研究发现,在动荡和富裕的环境中,自愿性社会责任才对企业财务绩效有贡献[11]。在本文中将所有上市企业分为12个行业,并用1~12来分别代表金融、保险业、采掘业、电力、煤气及水的生产、房地产业、建筑业、交通运输与仓储业、农、林、牧、渔业、批发与零售、社会服务业、信息技术业、制造业。

法律环境指数主要采用樊纲和王小鲁所编制的各省市的市场化数据中的中介组织与法律环境指数这一项指标。

市场化指数从5个方面(政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育,以及市场中介组织和法律制度环境)分别反映市场化的进展,每个“方面指数”反映市场化的一个特定方面,每个方面指数又由几个“分项指数”组成。这5个“方面指数”构成一个总指数,反映市场化相对程度的总体评分和排序。组成各个方面指数的基础指标目前有23项。樊纲和王小鲁参照国际研究经验,采用简单算术平均法计算汇总各个分项指数,该法律环境指数被众多国内学者所认同,用来衡量地区的法治水平,如徐梅鑫等。徐梅鑫认为樊纲和王小鲁发展的法律环境指数同时反映了各地区的法律执行效率,产权保护和市场参与者权力的保护程度[12]。本文将用地方法制氛围这个指标(Gover)即地方法律环境指数。

4.控制变量

为分析企业社会责任对企业财务绩效的影响,在模型中设置了已被证实对企业财务绩效生影响的变量(控制变量), 本文将对企业规模及员工人数进行控制,这两个变量在已有文献中已经被证实对CSR与企业绩效的关系有着积极的调节作用。

Size为上市公司的规模变量,用企业的总资产取对数得到。公司规模影响企业社会责任的履行,一般来说,规模大的企业拥有规模效应并且为了获得良好的声誉而更愿意履行企业社会责任。因此,预期企业规模对短期财务绩效成正向影响。Number为上市公司的员工人数,用企业的员工人数取对数得到。预期员工人数对短期财务绩效成正向影响。

三、模型设计

结合本文的研究假设,提出了如下实证检验模型:

模型1在法制环境指数的情况下,检验CSR对企业短期财务绩效有怎样的影响。

Log收入=a1+b1logSize+c1logNumber+d1CSR+ξ1

模型2在添加法制环境指数的情况下,检验行业码对CSR对企业短期财务绩效的关系起着怎样的调节作用。

Log收入=a2+b2logSize+c2logNumber+d2CSR+e2行业码+ ξ2

模型3在添加法制环境指数的情况下,检验地方法制氛围对CSR对企业短期财务绩效的关系起着怎样的调节作用。

Log收入=a3+b3logSize+c3logNumber+d3CSR+g3Gover + h3CSR*Gover +ξ3

四、地方法制氛围对企业社会责任履行影响的回归分析

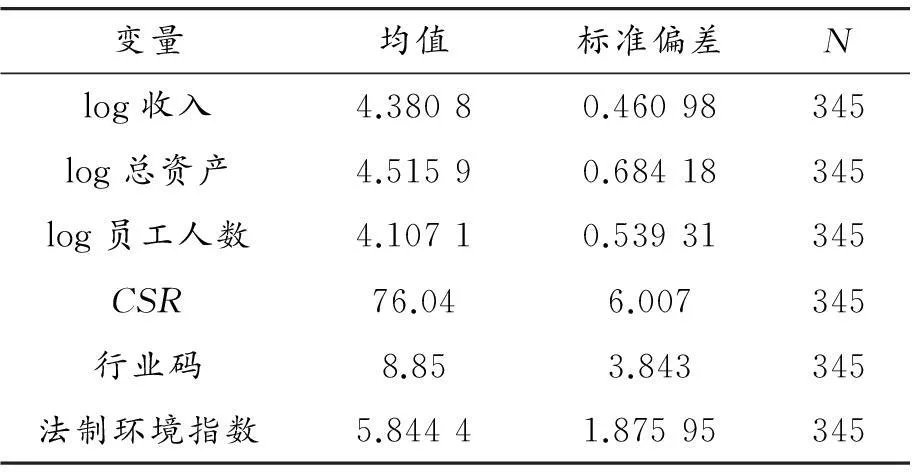

(一)描述性统计

表3列出了各变量的简单统计结果,经统计后的log收入均值为4.38,log总资产的均值为4.515 9,log员工人数的均值为4.1,CSR的均值为76.4,法制环境指数的均值为5.84等。

表3 描述性统计量

(二)基本检验结论

在回归分析之前,对方程中的主要变量进行了pearson相关性分析。根据表4的相关系数显示,log收入与logSize、logNumber、行业码及CSR在1%水平显著相关,与法制环境指数在5%水平上显著相关。

表4 相关性

(三)模型回归结果的对比分析

为了考察不同地方政府法制氛围强度的差异对企业社会责任履行的影响,采用了如下方法。首先,利用樊纲和王小鲁的《中国市场化指数——各地区市场化相对进程报告》中的中介组织与法律这一指标表示法律环境指数,将上市公司分组。利用模型1分别对每组样本公司进行回归,在无地方法制环境指数作用下,探究企业社会责任与企业短期财务绩效的关系。

然后,利用模型2,在模型1的基础上添加调节变量行业码,探究不同行业对企业社会责任与企业短期财务绩效的关系起到怎样的调节作用。

最后,利用模型3,在模型1的基础上添加调节变量地方法制环境指数Gover,探究地方法制环境指数对企业社会责任与企业短期财务绩效的关系起到怎样的调节作用。

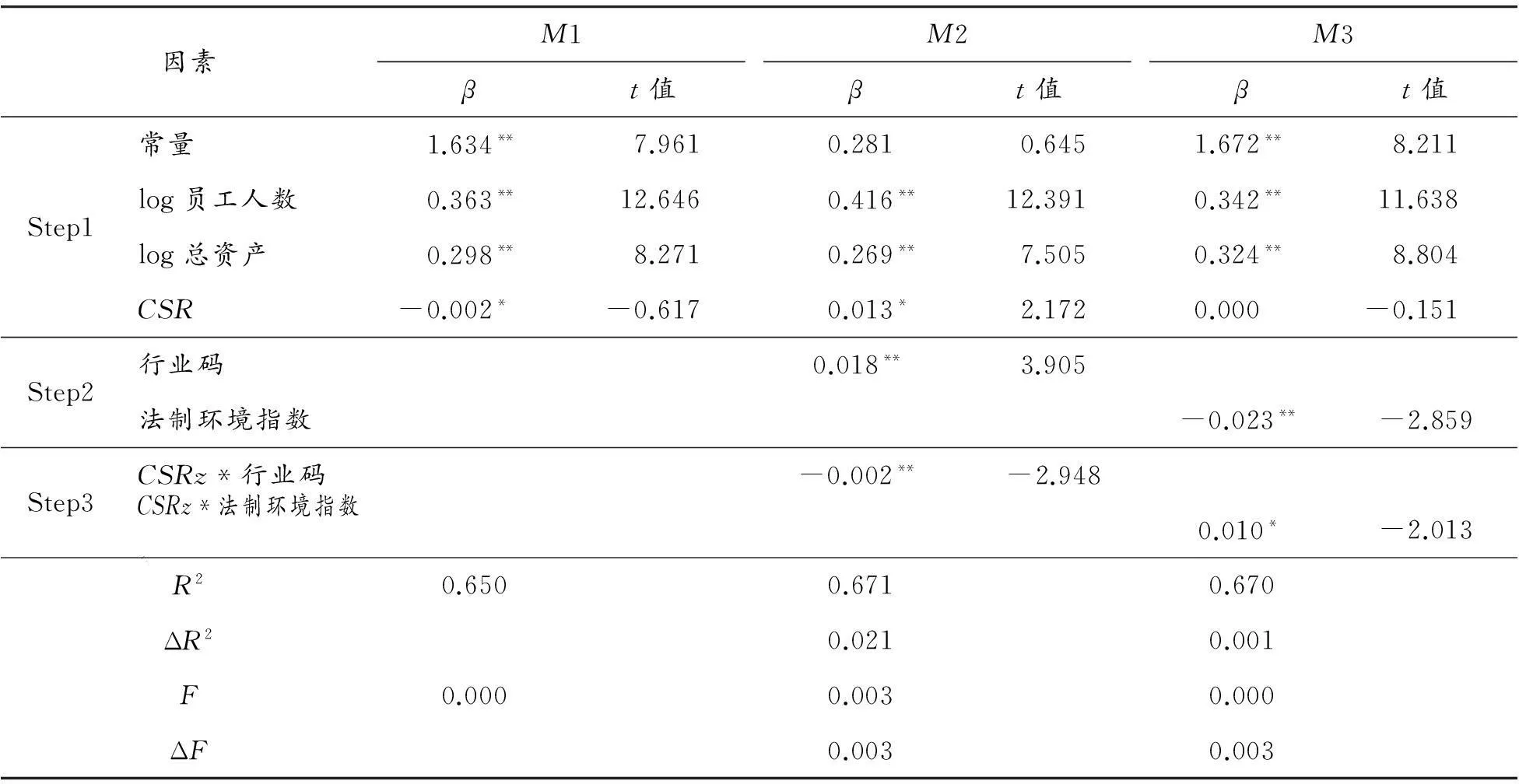

由表5 中M1模型汇总表可以看出,模型1其调整R2为0.647,故模型拟合度较好,可以实现,且其sig值为0.538,表明被解释变量和解释变量之间没有显著的线性关系,说明模型1总体回归效果不显著。

由表5 中M2量之间有显著的线性关系,说明模型1总体回归效果显著。含有交互项CSRz*行业码的模型其调整R2为0.671,且其sig值为0.003,表明在1%水平下被解释变量和解释变量之间有显著的线性关系,说明模型2总体回归效果显著。并且加入行业码后,其调整R2变大,解释能力增强,从侧面说明不同行业履行企业社会责任对企业短期财务绩效有影响作用。

由表5中M3模型汇总表可以看出,模型3其调整R2为0.670,故模型拟合度较好,可以实现,且其sig值为0,表明在1%水平下被解释变量和解释变量之间有显著的线性关系,说明模型3总体回归效果显著。模型3与模型1比较,并且加入法制环境指数后,其调整R2变大,解释能力增强,从侧面说明地方法制环境氛围的强弱对企业短期财务绩效有影响作用。

由表5回归系数表可以看出log总资产标准系数为0.298,T值为0.539,sig值为0,说明企业规模在1%水平下对财务绩效具有显著的正向影响。Log员工人数0.349,sig值为0,说明企业员工人数在1%水平下对财务绩效具有显著的正向影响。CSR标准系数为-0.022,sig值为0.038说明CSR在1%水平下对短期的财务绩效有显著的轻微负向影响,那么即假设1得以印证。

表5 模型、系数汇总表

由表5回归系数表可以看出log总资产标准系数为0.269, sig值为0,说明企业规模在1%水平下对财务绩效具有显著的正向影响。Log员工人数、行业码标准系数分别为0.315、0.149,sig值为0,说明企业员工人数与行业码在1%水平下对财务绩效具有显著的正向影响。CSR标准系数为0.164,sig值为0.031,说明CSR在5%水平下对短期的财务绩效有显著的正向影响,与表5对比可知,加入行业码这一调节变量后,CSR的系数不但发生强弱的改变且发生了方向的改变,又因CSRz*行业码z标准系数为0.008,T值为-0.219,sig值为0.003,则说明行业在1%水平下对企业社会责任与短期财务绩效的关系有显著的负向调节作用。

由表5回归系数表可以看出log总资产标准系数为0.324, sig值为0,说明企业规模在1%水平下对财务绩效具有显著的正向影响。Log员工人数0.379,sig值为0,说明企业员工人数在1%水平下对财务绩效具有显著的正向影响。CSR标准系数为-0.005,sig值为0.08,说明CSR在5%水平下对短期的财务绩效有显著的负向影响,与表5对比可知,加入行业码这一调节变量后,CSR的系数发生强弱的改变,又因CSRz*法律环境指数z标准系数为0.10,T值为-2.589,sig值为0.01,则说明行业在1%水平下对企业社会责任与短期财务绩效的关系有显著的正向调节作用。故假设2成立。

五、结论

地方政府法制氛围可以理解为地方政府治理的一种溢出效应或外部性。在健全的法制环境下,法律对投资者的保护会更加完善,同时也会加大对企业违法行为的惩罚力度,同时政府也会依法行政,减少对企业的干预,从而形成良好的市场秩序。因此,在法制环境发达的地区,企业本身缺少弄虚作假、虚报业绩的动机,与此所对应的是,在法制环境欠发达的地区,政府的较强干预、企业的较低舞弊成本以及市场的无序竞争,使企业更容易受到和接受来自政府方面的干预。本文用SPSS统计软件进多元回归分析,通过对3个模型结果的对比分析得出:第一,企业社会责任的履行对短期的财务绩效有显著的轻微负向影响。这主要是由于短期内企业社会责任行为增加了企业的直接成本和代理成本,但是这种负向关系会随着成本的逐渐稳定、收益的逐渐显现而发生改变。第二,行业对企业社会责任与短期财务绩效的关系有显著的负向调节作用;地方政府干预对企业社会责任与企业财务绩效的关系有负向的调节作用。在政府干预经济程度越严重的地区,政府更倾向于将自己的意愿转嫁给企业,对企业的干预更加普遍,这样当企业更多的履行企业社会责任时则对企业在短期的收入有负面的影响。

参考文献:

[1]MOON J,SOCHAKI R.The Social Responsibility and New Governance[J].Government and Opposition,1996(27):384-408.

[2]RODNEY F.Corporate Social Responsibility[M].Quality Progress.Milwaukee,2003.

[3]REEVES MARTEN,ANDREW CRANE.Behind the Mask: Revealing the True Face if Corporate Citizenship[J].Journal of Business Ethics,2002(24):232-256.

[4]冯梅,郭毅.国外企业社会责任研究前沿[J].当代经济研究,2009(5):19.

[5]孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005(5).

[6]WANG H,CHOI J,LI J.Too Little or Too Much? Untangling the Relationship between Corporate Philanthropy and Firm Financial Performance[J].Organization Science,2008,19(1),143-59.

[7]BRAMMER S,MILLINGTON A.Does It Pay to Be Different? An Analysis of the Relationship between Corporate Social and Financial Performance[J].Strategic Management Journal, 2008,29(12), 1325-1343.

[8]QIAN G,LI L,LI J,et al.Regional diversificationand firm performance[J].Journal of International Business Studies,2008(39):197-214.

[9]NUNNALLY J.Psychometric Theory[M].McGraw Hill,New York:[s.n.],1978.

[10]GOLL I,RASHEED A.The Moderating Effect of Enviromnental Munificence and Dynamism on the Relationship between Discretionary Social Responsibility and Firm Performance[J].Journal of Business Ethics, 2004,49(1):41-54.

[11]PORTER M E,KRAMER M R.The link between competitive advantage and corporate social responsibility[J].Harvard business review, 2006, 84(12):78-92.

[12]徐梅鑫.制度环境差异和母公司控制下的子公司自主行为研究[D].广州:华南理工大学,2012.

(责任编辑周江川)

作者简介:马艳玲(1987—),女,讲师,硕士,研究方向:管理系统分析与应急管理。

doi:10.13769/j.cnki.cn50-1011/d.2016.01.002

中图分类号:F270-05;F832.5

文献标识码:A

文章编号:1007-7111(2016)01-0006-08

Empirical Analysis of the Impact of Local Legal Environment to Fulfill Corporate Social Responsibility

MA Yan-ling

(Zunyi Normal University,Zunyi 563002,China)

Abstract:In a sound legal environment,legal protection will be more perfect for investors,meanwhile it will increase the penalties for violations of enterprises,and the government will have better administration according to law. It also reduces intervention of corporate to form a good market order. Therefore,in the regions of developed legal environment,the enterprise itself lacks the motivation of fraud. This corresponds to the areas of the less developed legal environment,the government’s strong intervention,the lower cost of business fraud and disorderly competition in the market,so that the enterprises will be more vulnerable to intervention from the government and the corporate. Local legal atmosphere can be understood as a spillover effects or externalities of the local governance. Because of our country’s special national condition,the government holds a powerful resource that has ability to intervene and influence. This paper used the statistical analysis method to draw that: firstly,corporate fulfills social responsibility has a slight significant negative impact on the short-term financial performance. Secondly,the industry has a significant negative regulatory role on the relationship between corporate social responsibility and short-term financial performance. Thirdly,local government intervention has a negative regulatory role on the relationship between corporate social responsibility and corporate financial performance.

Key words:local government; legal atmosphere; corporate social responsibility; government intervention