农村金融对农民收入影响的实证研究

2016-07-31徐敏丽王亚丽

徐敏丽,王亚丽

(江南大学商学院江南发展研究院,江苏无锡214122)

农村金融对农民收入影响的实证研究

徐敏丽,王亚丽

(江南大学商学院江南发展研究院,江苏无锡214122)

本文选取了1990—2014年的统计数据,采用ADF单位根检验、协整检验、误差修正模型以及脉冲响应函数,较为全面的实证分析农村金融对农民收入的影响。研究结果表明,从长期来看,农民收入水平与农村金融的投资水平、发展水平存在协整关系。基于VAR模型的广义脉冲响应函数进行分析,发现提高信贷比率和农村金融发展效率能有效提高农民收入。因此,加大对农村金融机构的信贷比重,提升农村金融的发展效率对提高农民收入具有重要的意义,促进农村金融的健康发展是提高农民收入的重要途径。

农村金融;农民收入;ADF检验;脉冲响应函数

“三农”问题一直是我国现代化建设进程中重点关注的问题,“三农”问题能否得到很好的处理关系着我国能否高效推进现代化建设进程。2015年发布的题为《关于加大改革创新力度加快农业现代化建设的若干意见》中央一号文件再次锁定三农问题,这是自2004年以来,中央一号文件连续12年聚焦“三农”。而“三农”问题的核心之一就是农民收入问题。农村金融是促进农村经济发展的重要手段,2007年,四川仪陇惠民村镇银行成立,这是我国成立的首家村镇银行,标志着新型农村金融机构的诞生,此后,新型农村金融机构在农村地区数量不断增多。农村金融机构的设立一定程度上促进了农村金融体系的完善,缓解了农村地区金融网点少、金融服务落后以及农户获取贷款困难的情况。但是,随着经济的不断发展,农村金融到底对农民收入产生何种影响是一个非常值得探讨的问题,这对完善农村金融体系,提升农民的生活水平,加快实现农村改革目标具有重大意义。

一、文献回顾

针对农村金融与农村经济领域,目前学界的研究大致可以分为三类:第一,农村金融与农村经济关系研究;第二,农村金融与城乡收入差距关系研究;第三,农村金融与农民收入关系研究。本文主要研究农村金融对农民收入的影响,因此将农村金融与收入相关的文献进行梳理与回顾。

(一)农村金融与城乡收入差距

Beck通过宏观数据对中国农村问题进行研究,认为中国农村经济发展存在结构不合理的问题,贫富差距过大,且金融资源的分配在城市和农村分配不均衡。[1]王征、鲁钊阳认为农村金融发展的规模、结构和效率与城乡收入差距呈正相关,农村金融的发展扩大了城乡收入差距。要缩小城乡收入差距,需要加快农村金融体制的改革,促进农村经济的快速发展,切实提高农民收入。[2]丁志国通过面板模型检验了各种农村金融政策的有效性,得出了在发展农村金融,改善城乡收入差距的政策选择方面,必须审时度势和因地制宜,才能够达到事半功倍的效果。[3]付荣从农村金融自身的发展出发,从规模、效率及结构三个方面来衡量农村金融发展,认为农村金融中介效率的提高和非正规金融规模的扩大缩小了城乡收入差距。[4]张宏彦利用VAR模型进行研究,认为缩小城乡收入差距需要从遏制农村资金外流和发展非正规金融这两方面着手,加大农村金融对农村经济发展的支持力度。[5]张兵、刘丹认为农村金融发展与农村居民内部收入差距之间不是简单的线性关系,而是存在鲜明的门槛效应。[6]在门槛值所划分的不同区间内,农村金融发展对农村居民内部收入差距的影响程度存在差异,这说明中国农村金融发展尚处于初级阶段,且存在着区域发展的不平衡。

(二)农村金融与农民收入关系

Levine和Greenwood认为农村金融发展与农村经济增长是高度正相关的,如果农村金融发展状况良好,可以有效促进农村经济的更快发展;反之,则会制约农村经济发展。[1、7]谭燕芝认为农村金融相关比率的增加不是促进而是阻碍了农村人均纯收入的增长,这表明农村金融并没有真正做到服务于农村发展。[8]其根源就在于农村资金并非服务于农村发展,而是大量外流到城市,从而在进一步扩大城乡差距的同时阻碍了农民收入的增长。余新平、熊德平主要就农村金融发展与农民收入增长的关系进行了研究,研究结果表明:农村存款、农业保险赔付与农民收入增长呈正向关系,而农村贷款、农业保险收入与农民收入增长呈负向关系。[9]刘玉春通过研究表明我国农村金融发展和农业科技进步显著促进了农民收入增长。因此,要加快农村金融市场建设,提高农村金融服务效率,加大农业科技投入,提高农业科技转化效益,通过金融与技术的有机结合来推动农民收入持续增长。[10]李明贤运用多元线性回归模型实证分析农村金融发展规模、效率、结构与农村金融资源分布密度对农民收入增长的影响。[11]研究表明,我国农村金融“增量式”改革必须稳中求进,并逐步从国家外生主导模式向民间内生成长模式转变,从而提高农村金融发展对农民收入增长的贡献。孙玉奎基于VAR模型发现,农村金融发展对农民收入的影响存在显著的地区差异,除西部地区的农村金融信贷支持具有扩大农民收入差距的效应外,农村金融的发展并没有对农民收入产生实质性的影响。[12]

随着经济发展,国家对农村金融的扶持力度有所提升。农村金融经过几年的发展,对农民收入产生了什么样的影响,本文将从几个衡量农民收入和农村金融的关键性指标入手,运用1990—2014年数据进行实证分析。

二、指标选择与实证分析方法

(一)指标选择

本文选取的变量主要为农民收入水平、投资水平和农村金融发展三个方面。其中,农民收入水平采用1990—2014年农村居民人均纯收入(SR)表示。Greenwood、贾立、丁志国等学者均采用全社会固定资产投资与各期GDP的比率来表示投资水平(TZ),因此本文也借鉴该方法来表示投资水平。农村金融发展这一指标具体分为农村金融发展水平和农村金融发展效率两个方面。借鉴温涛[13]、余新平等人的研究,农村金融发展水平采用农村居民储蓄比率(CX)和农村金融机构信贷比率(XD)作为衡量指标,农村储蓄比率是金融机构农业存款总量与农业总产值的比值,农村金融机构信贷比率是金融机构农业贷款总量与农业总产值的比值;农村金融发展效率(XL)采用存贷比来表示,即农村贷款总额与农村存款总额的比值。以上指标涉及数据来源均为1990—2014历年《中国统计年鉴》和《中国金融年鉴》,以及国泰安数据库中的农村金融研究数据库和中国宏观经济研究数据库。

(二)实证分析方法

首先,进行数据平稳性的检验。平稳的时间序列做出的计量分析结果才较为可靠,如果时间序列不平稳则可能导致伪回归现象。因此本文采用Dickey和Fuller提出的考虑残差项序列相关的ADF单位根检验法对数据的平稳性进行检验。其次,对在非平稳的时间序列中是否存在着一个平稳的线性组合进行检验,如果存在这样一个线性组合,那么这个线性组合就表示了一种长期的均衡关系,即协整关系,因此,第二步就是要对这些相关变量做协整检验;如果检验出的结果存在协整关系,就采用VECM对各变量进行短期关系分析。最后,在Granger检验基础上,利用脉冲响应分析函数进一步分析农村金融对农民收入的具体作用效果。

三、实证结果与分析

(一)单位根检验

在进行ADF检验时,要确定三个参数:(1)回归中是否包括一个常数项(c);(2)回归中是否包括一个线性时间趋势(t);(3)回归中应包括多少个滞后差分项(k)。

对农村居民人均纯收入取对数,然后分别对各变量进行单位根检验,结果见表1:

表1 各变量的平稳性检验(ADF)

由表1可知,SR、TZ、CX、XD、XL均为非平稳变量,因此对非平稳变量做一阶差分处理以后,SR一阶差分的ADF值小于1%显著水平的临界值,TZ、CX、XD、XL一阶差分的ADF值小于5%显著水平的临界值,所以,拒绝变量具有一个单位根的假设,因此,SR、TZ、CX、XD、XL均是一阶差分平稳序列,可以进行协整分析。

(二)协整检验

通过ADF检验可知,SR、TZ、CX、XD、XL这五个变量都是单整的,因此可以进行协整检验。Johansen在1998年与Juselius一起提出了一种以VAR模型为基础的检验回归系数的JJ检验。因此,本文采用JJ协整检验方法来检验这些变量之间是否存在长期的均衡关系,即协整关系。在VAR建模之前,首先要确定滞后期的长度,滞后期的长度不同,模型的结构也会产生差异,因此采用AIC和SC准则来确定滞后期的长度,通过从阶数3逐次降到1阶开始进行模拟试验,得出当AIC和SC同时达到最小值时所对应的滞后期为2,而且经检验,滞后期为2的模型模拟效果较好,在此基础上,对变量进行JJ协整检验,结果见表2:

表2 JJ协整检验结果

由表2可知,在1990—2014样本区间内,SR、TZ、CX、XD、XL这五个变量存在一个协整关系,通过向量误差修正模型,我们得到均衡向量如下:1.000000、2.8239、—1.3509、0.0419、0.1173,则这五个变量的协整方程为SR=2.8239TZ—1.3509CX+0.0419XD+0.1173XL。因此,从模型回归结果来看,农民人均纯收入与投资水平、贷款水平以及金融效率成正比,与居民的储蓄水平呈反比。也就是说,中国的投资水平、农村地区的贷款和金融效率总体上促进了农民收入的提高,但是,农村地区储蓄存款却一定程度上抑制了农民收入的增加,因此,提高投资水平,加大对农业的贷款数量,提高农村金融机构的金融发展效率能有效提高农民收入,即农村金融机构提高贷款的转化效率,加大对农村地区的贷款力度,可以提高农民的收入、生活水平以及消费水平,可以提高农村整体的经济水平;此外,要鼓励农民提高自己拥有资金的效率,以更好地促进自身收入的增加。

(三)格兰杰因果检验

格兰杰因果关系的基本原理是,如果变量Y2过去和现在的信息有助于改进变量Y1的预测,则说变量Y1是由变量Y2格兰杰原因引起的[14]。虽然格兰杰因果关系检验并不是真正意义上的因果关系,但是在经济学中,统计意义上的格兰杰因果关系对于经济预测等仍然能起到一定预测作用,此外,针对有格兰杰因果关系的变量进行下一步的脉冲响应函数分析,会使分析更加有针对性,因此,在进行下一步的分析之前,先对变量进行格兰杰因果检验。农民收入分别与各个解释变量进行格兰杰检验的结果见表3:

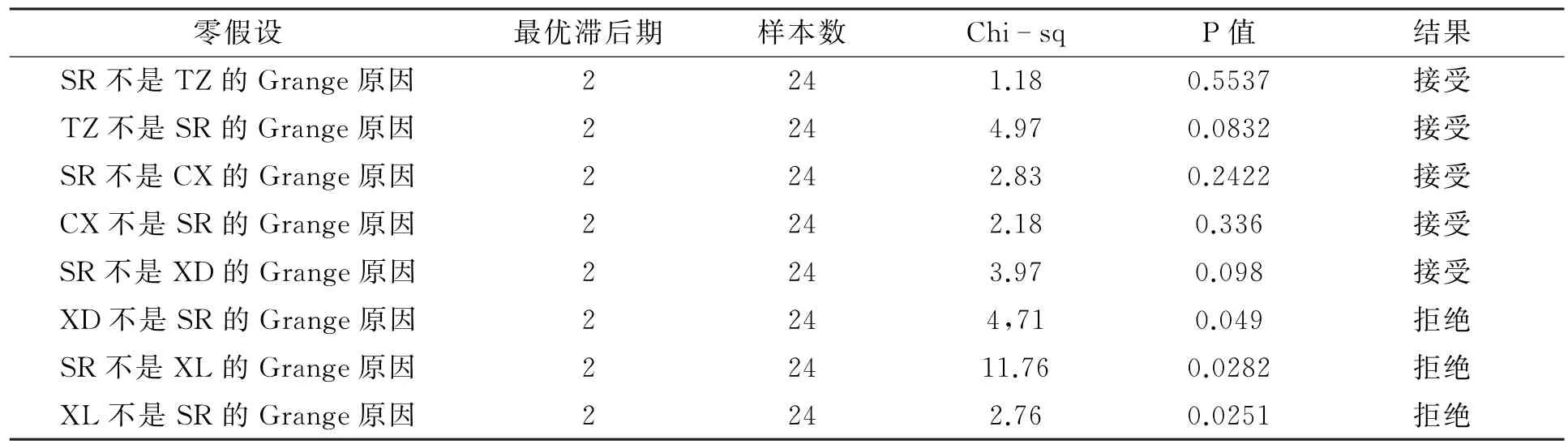

表3 格兰杰因果关系检验结果

由表3可知,农村金融机构的信贷比率(XD)是农民人均收入(SR)的格兰杰原因,此外,农民收入(SR)与农村金融发展效率(XL)存在双向的格兰杰因果关系。

(四)脉冲响应函数

在格兰杰检验的基础上,利用Sim提出的向量自回归VAR技术进行冲击反应进行分析,以进一步细化探索信贷比率与农民收入以及金融发展效率与农民收入之间的关系。参照温涛等的方法,分别建立XD与SR、XL与SR的VAR模型,进行一般冲击分析,图1是农民收入与信贷比率对相关冲击的动态反应。

从图1可以看出,在前两期内收入的正向自冲击虽然正向影响程度有小幅下滑,但是从长期来看,对农民收入的提高作用依然比较显著;信贷比率的正向冲击在前两期对农民收入产生的影响并不显著,但从第2期开始,会促进收入的持续增加。此外,从收入的正向冲击来看,短期内,收入的提高会对信贷比率产生负面影响,但是从第5期开始出现持续的促进作用。最后,从整体来看,信贷比率自身的正向冲击也是有利于自身发展和改善的。图2是农民收入与金融发展效率对相关冲击的动态反应。

从图2来看,农民收入的正向自冲击,短期内有利于自身的改善,但是从滞后2期开始,对农民收入的增长出现抑制作用;农村金融效率的正向冲击,会促进农民收入的持续提高,且提高幅度会逐渐增大;农民收入最开始会对农村金融效率产生负面影响,但是长期看来,这种负面影响逐渐减小且有由负转正的趋向;而从农村金融效率的正向自冲击来看,也是有利于自身发展的。因此,从长期来看,信贷比率和农村金融效率的提高会促进农民收入的提高。

四、结论与建议

(一)结论

第一,提升农村金融机构信贷比例能够有效提高农民收入。本文采用了农村金融机构农业贷款总量与农业总产值的比值来代表金融机构信贷比率。因此,从这个角度来说,加大农村金融机构对农业贷款的比重,会提升农民的收入。这是因为,农民如果能够获得贷款,就拥有更多的资金去购置农业生产所需要的机器设备,扩大种植面积,引进新的农产品品种等,此外,农民若有充足的资金保障,使得农业生产可以实现机械化、规模化,进而提高农业的生产效率,而生产效率的提高又减少了单位产值的生产成本,从而提高了农民的净收入,真正实现农业增效、农民增收。

第二,提升农村金融发展效率能有效提高农民收入。根据协整检验和脉冲响应函数的分析结果来看,农村金融效率对农民收入具有正向的促进作用。本文采用的是农村贷款总额与农村存款总额的比值来衡量农村金融发展效率。从这个角度来看,提高农村地区的贷款,不仅对提升农民的收入具有重要意义,而且对于农村金融自身的发展也具有重大作用,因为农民收入的增长会带来农村金融机构储蓄存款数量的增加,金融机构不仅拥有更多的资金去进行放贷,而且无论是放贷规模还是放贷质量方面都会在一定程度上得到改善。总而言之,农村金融效率与农民收入之间能够形成相互促进、互利共赢的良性循环,从而最终提升农村的整体经济水平。

第三,提高投资水平能有效提高农民收入。从协整检验的结果来看,农民人均纯收入与投资水平成正比,本文采用了全社会固定资产投资与各期GDP的比率来表示投资水平,从这个角度来看,增加全社会的固定资产投资,能有效促进农民人均收入的增长。这是因为,一方面加强全社会的固定资产投资,尤其是加强农村地区的固定资产投资能加快城镇化进程,提高对农产品的需求量,同时促进新型农业的发展;另一方面可以促进农产品加工设备和农产品加工技术的引进,从而促进农产品深加工业的发展,提升农产品的科技含量,提高农民收入。

(二)建议

第一,金融机构要加大对农村贷款力度,提高农村金融运转效率。要进一步提高对农村贷款的力度,尤其是对农业的贷款,鼓励金融机构加大对中长期农业贷款的发放力度,同时也要提高农村存款与贷款的转化速度,即提高贷款的周转效率,因为对农民来说,融资是制约其进行生产的主要瓶颈,根据丁志国的研究,资金成为影响农村经济发展最重要的因素之一[3],因此,农村地区是否能够获得贷款,直接关系到农民收入能否得到提高;农民收入对农民的还款能力等都会产生正向的促进作用,从而提升农村金融机构的贷款质量,最终提高农村金融的发展效率,同时为保持农村经济发展良好势头创造条件。

第二,扩大农村金融规模,增强金融基础设施建设。农村金融的发展有利于提高农民收入,进而缩小城乡贫富差距,因此,国家应该采取有力措施,如增强农村金融机构的基础设施建设,增加金融网点,使农民能够更方便快捷的享受农村金融服务,使农民获得更多充足的资金保障,缓解农民生产生活中的资金制约程度,从而提高农村的整体生产效率。各地方政府也应该对农村金融的发展加以引导,使农村金融的发展更加规范、合理,充分发挥农村金融带动农村经济发展的核心作用。

第三,国家可以适当加强对农村金融机构的补贴。一方面,各地方政府要充分发挥政策引导作用,对农村金融机构实施优惠的利率政策,落实和完善涉农贷款税收优惠制度,促进现代农村经济快速健康可持续发展;另一方面国家可以对农村金融机构给予适当的费用补贴,缓解农村金融机构的经营成本压力,进而促进金融机构服务农村的积极性,提升服务效率。只有农村金融切实的服务于农村经济的发展,才能提高农村金融发展对农民收入增长的贡献,才能实现农村经济的又好又快发展。

第四,要提高农村金融对农村经济发展的贡献力度。国家相继出台多个政策来扶持农村经济的发展,但目前金融机构对农村、农民、农业发放贷款的门槛依然较高,许多农民无法得到有效的贷款,而且利率较高,农民承担高成本贷款的能力相对较弱。因此农村金融机构要适当放低对三农的贷款门槛,同时政府可以增加农业政策性金融,增加低息贷款,鼓励银行等金融机构更多的为涉农的中小企业提供服务,不断提高农村金融对农村经济发展的贡献力度。

第五,加强农村金融改革创新。改善农村金融服务,必须要通过农村金融改革创新来实现。一方面,加快农村金融产品和服务创新,不断推出符合农民需求、农业发展的金融产品和服务,提高金融服务水平,促进农村经济发展;另一方面,鼓励民间金融组织积极为农村服务,积极推动农村中小金融机构的发展。此外,还可以通过创新信贷模式,实行精准扶持,有效解决农民在生产经营中遇到的贷款难题。

第六,提高对农村地区的投资水平。一方面,农村金融的意义就在于将资金集中起来用于生产者投资,因此提高金融机构对农村的投资水平,提高资金的供给能力,降低农民获得农业生产资金的难度,同时满足农村经济多层次多元化的要求,从而促进农村经济的可持续发展;另一方面加强农村基础设施建设,完善水利等农业发展的配套设施,提高地方政府预算内固定资产的投资比例,加大投资力度,扩大投资规模。此外,积极引进农产品深加工设备和先进技术,提高农产品的附加值,不断推进农村现代化,提高农民收入。

[1]Beck T,Levine R,Loayza N.Financial Intermediation and Growth:Causality and Causes[J].Journal of Monetary Economics,2000(1):31—37.

[2]王征,鲁钊阳.农村金融发展与城乡收入差距——基于我国省级动态面板数据模型的实证研究[J].财贸经济,2011(7):55 62.

[3]丁志国,赵晶,赵宣凯,等.我国城乡收入差距的库兹涅茨效应识别与农村金融政策应对路径选择[J].金融研究,2011(7):142 151.

[4]付荣.中国农村金融发展对城乡收入差距影响的实证分析[J].税务与经济,2012(2):20 26.

[5]张宏彦,何清,余谦.中国农村金融发展对城乡收入差距影响的实证研究[J].中南财经政法大学学报,2013(1):56 64.

[6]张兵,刘丹,郑斌.农村金融发展缓解了农村居民内部收入差距吗?——基于中国省级数据的面板门槛回归模型分析[J].中国农村观察,2013(3):3.

[7]Greenwood,Jeremy and Boyan Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1998(5):1076 1107.

[8]谭燕芝.农村金融发展与农民收入增长之关系的实证分析[J].上海经济研究,2009(4):50 57.

[9]余新平,熊皛白,熊德平.中国农村金融发展与农民收入增长[J].中国农村经济,2010(6):77 86.

[10]刘玉春,修长柏.农村金融发展,农业科技进步与农民收入增长[J].农业技术经济,2013(9):12.

[11]李明贤,叶慧敏.我国农村金融发展与农民收入增长的实证研究[J].江西财经大学学报,2014(4):88 97.

[12]孙玉奎,周诺亚,李丕东.农村金融发展对农村居民收入的影响研究[J].统计研究,2014(11):90 95.

[13]温涛,冉光和等.中国金融发展与农民收入增长[J].经济研究,2005(9):30 43.

An Empirical Study on the Influence of Rural Finance on Farmers'Income

XU Min li,WANG Ya li

(Jiangnan Development Research Institute,School of Business,Jiangnan University,Wuxi 214122,China)

Using the ADF unit root test,co integration test,error correction model and impulse response function this paper gives a more comprehensive empirical analysis of the rural financial impact on farmers'income based on the selected the statistical data from 1990 to 2014.The results show that in the long run the level of income and the level of investment in rural finance are in a co integration relationship.Based on the analysis of VAR model generalized impulse response function,it found that the increase of the loan ratio and the efficiency of rural financial development can effectively improve the income of farmers.Therefore,to increase the credit ration of the financial institutions in rural area and improve the efficiency of its financial development is of great significance in improving the income of the farmers.And it is an important way to improve the income of farmers and promote the healthy development of finance in rural area.

financial development in rural area;farmers'income;ADF test;impulse response function

F832.37

A

1009 1734(2016)05 0001 07

[责任编辑 杨 敏]

2016 01 15

江苏省教育厅课题(2010SJD790028)、江南大学2009年文科预研究课题的阶段性成果,并得到中央高校

基本科研业务费专项资金(JUSRP31006)资助。

徐敏丽,副教授,博士,从事公共经济政策研究。