基于ISM-BN的工程项目人工成本超支预测研究

2016-07-29程咏春黄佩祺

程咏春,贾 蕾,黄佩祺

(中交路桥建设有限公司,北京 100027,E-mail:hetianxiang1991@icloud.com)

基于ISM-BN的工程项目人工成本超支预测研究

程咏春,贾蕾,黄佩祺

(中交路桥建设有限公司,北京100027,E-mail:hetianxiang1991@icloud.com)

摘要:目标工程建设中存在部分企业成本意识单薄,忽略成本管理,成本超支情况普遍存在。为了深入研究工程成本控制手段,改进目前工程成本控制中普遍存在偏重预先控制、过度依赖专家经验的情况,深入研究了基于ISM-BN组合模型的工程成本中人工成本超支预测,即通过对人工成本关键影响因素的识别和对他们之间逻辑关系的梳理,形成解释结构模型,并使用BN在事前对人工成本概率进行推测,并以GWZX项目为例对人工成本超支预测模型进行了验证,论证了模型的科学性、合理性,为工程施工成本控制提供指导依据,减少成本超支现象的发生。

关键词:结构解释模型;贝叶斯理论;人工成本;成本管理

工程项目成本管理对项目成本进行控制,防止项目实际费用超出项目预算而进行的项目估算及控制,然而建筑行业在全球而言,是体量庞大的产业,一般可以占到国内生产总值的6%~10%左右,总体而言工程建设成本超支现象普遍存在,社会资源浪费严重,对成本控制及预测研究十分有意义。

目前,国内外学者对项目成本管理有了大量的研究,最早成本管理出现在美国航空局和空军,提出以根据工作分解的方式结合挣值法(WBS-EVM)进行项目成本控制[1],这种成本管理是以计划为基础的管理,缺乏对项目施工过程事先预测,而可能无法反映事态变化而控制成本因素;之后有许多学者提出事先预测成本方法进行成本控制,如陆红梅等[2]通过将模糊模式识别对项目成本影响因素进行识别,运用BP神经网络分析法对项目成本进行预测,用实例验证了模型的可行性;马朝晖[3]则是针对项目准备阶段,通过分析项目成本预测与控制的依据,研究出成本预测与控制的方法,并结合实例进行修正;赵茂利等[4]提出施工企业投标报价中根据工程量的计价规范对工程成本进行有针对性的预测分析,从而实现项目利润目标。上述学者在研究工程成本控制过程中注重分析成本影响因素,但却缺乏对成本影响因素之间的逻辑关系,预测的精准性不强。缺乏通过深入研究成本因素之间的逻辑关系而预测成本。本文选择人工成本作为项目成本预测研究的对象,采用解释结构模型(ISM)对识别的关键影响因素进行逻辑分析形成层级解释结构,并结合贝叶斯网络分析法(BN)研究在事前对人工成本概率进行推测的方法。

1 ISM-BN评估模型及其构建

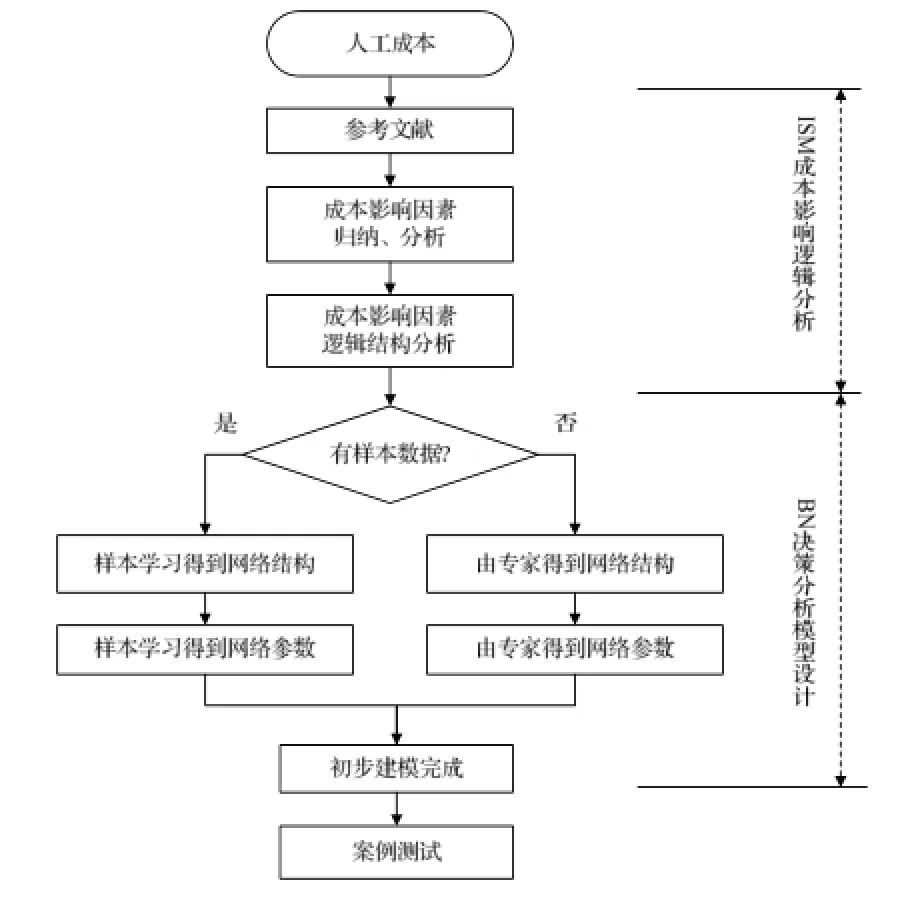

ISM-BN是解释结构模型[5](Interactive Structure Modeling)和贝叶斯网络分析法[6](Bayesian Analysis)的组合工程施工人工成本预测方法,主要是针对人工成本的影响因素进行分析,挖掘因素之间的逻辑关系,并根据发生的条件概率对人工成本进行动态预测。对于工程施工人工成本动态预测研究思路主要由ISM成本影响逻辑分析和BN预测分析模型设计两个部分组成,具体如图1所示。

图1 人工成本ISM-BN预测建模过程

(1)ISM成本影响逻辑分析。通过阅读大量的成本管理参考文献,对成本影响因素进行整理,再通过调查问卷法对人工成本关键影响因素进行界定,经ISM模型进行整理、分析影响因素之间的逻辑关系,梳理形成解释结构模型。

(2)BN预测分析模型设计。在基于人工成本影响因子确定后,根据其样本数据或专家打分来分析判断不同影响因子的组合对人工成本影响的大小,以此对人工成本超支情况进行预测。由于工程领域各样本数据难以获得,故在实际操作中以专家经验为主基于部分样本数据的基础上进行打分。

2 基于ISM模型影响因素系统结构分析

2.1ISM基本原理及其步骤

对于施工成本中人工成本的预测研究,由于人工成本影响因素众多,且各影响因素之间关系较为复杂,为了梳理人工成本之间复杂影响因素之间的因果关系,将人工成本看作为由多重因素共同作用而形成的复杂系统过程。为理清这类复杂系统影响过程,本文采用解释结构模型(ISM)方法,它是一种常用的系统结构模型构建方法,主要用于确定复杂繁多的影响因素之间的逻辑关系,即对影响因素进行分层并用阶层结构图进行表示,可以直观了解影响因素之间的相互影响关系。

在对工程施工人工成本的影响因素进行分析时,发现各指标之间有一定联系,且关系错综复杂,为了更好地了解指标之间的联系,本文采用ISM模型对指标之间关系进行梳理,具体实施步骤如下:

(1)确定影响因素。记为:

(2)确定影响关系。对于人工成本影响因素中任意2个因素ri和rj之间的影响关系表示为:

(3)生成邻接矩阵。将所有影响因素之间的关系aij(i,j=1,2,…,n)构成邻接矩阵A=(aij)n×n。

(4)生成可达矩阵。

式中:I为单位矩阵;M为可达矩阵,且满足布尔代数运算法则。

(5)阶层划分。即将不同的因素划分成不同的层次。受因素ri影响的因素集合定义为可达集P(ri),影响因素ri的因素集合定义为先行集Q(ri)。若,则 ri为最高级因素,即满足该条件的因素为同一阶层L1。以此类推,得到不同的阶层L2,L3,…。

(6)生成层次结构图。即以有向图的形式来表示系统的层次结构。

2.2人工成本主要影响因素

在建设项目中,建设成本的划分有很多种类和方式,按最新建筑安装工程费用构成来看,具体分为直接工程费和间接费,其中人工费是属于直接工程费中的直接费。

影响施工项目成本的因素非常多,而且这些因素之间具有十分复杂的关系,为了理清影响项目成本的各项要素,本文将分别按照项目成本的6个分项研究其影响因素。

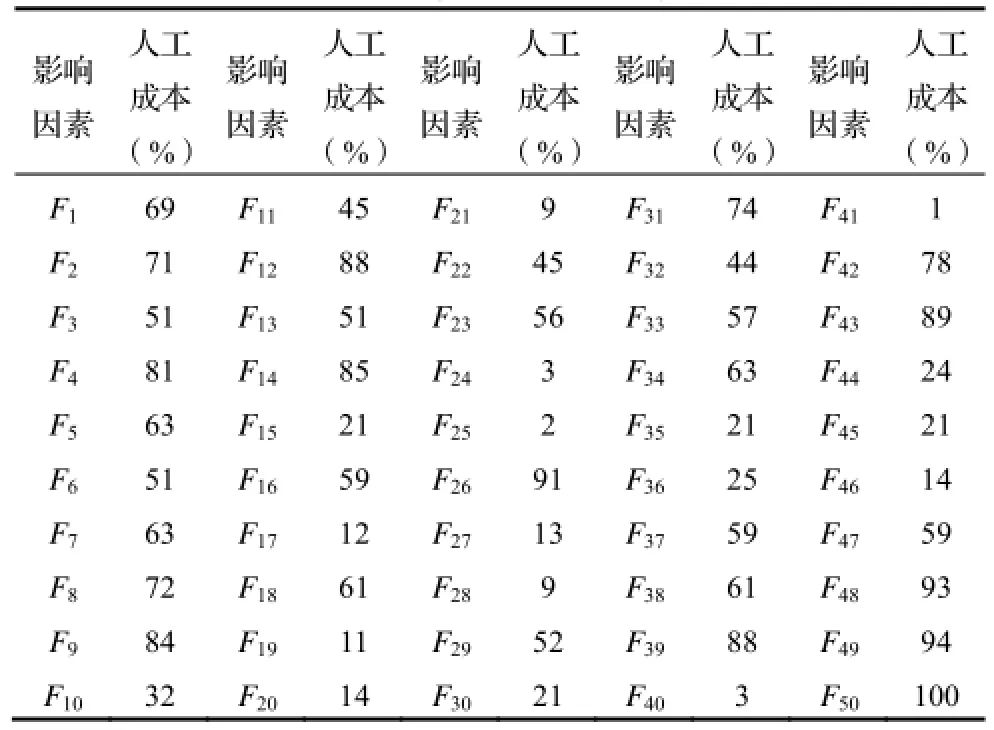

本文在参阅国内外相关研究文献的基础上提出了42个初步的施工成本影响因素[7~11],并采用专家调查与专题会议相结合的方式对这些影响因素进行了3轮调查后,又补充了8个因素,最后获得了50个影响因素,如表1所示。

针对表2的成本影响因素,采用专家调查法及数据分析工作对影响人工成本关键因素进行界定,调查对象选取南京、北京等项目建设公司、政府职能部门等10家单位,采用E-mail及书面问卷相结合的方法获取样本,共发放问卷503份问卷,回收有效问卷427份,问卷回收率为84.9%。对有效问卷运用软件进行描述性统计和配对样本检验分析,统计结果如表2所示。

表1 施工项目成本影响因素

表2 人工成本科目影响因素调查表

本文以 60%以上认可度作为人工成本预测的关键因素的选取标准,具体为:施工组织水平F1、计划工期的科学性F2、施工质量控制标准F4、施工管理人员的素质F5、现场环境安全性F7、施工工艺复杂程度F8、工人的技能F9、施工质量等级F12、施工进度的进展状况F14、当地自然条件F18、人、材、机资源的可得性F26、国家法律法规变化F31、对地质条件把握不准F34、国家投资政策变化F38、通货膨胀F39、施工条件恶化F42、多个项目对人机料的争夺F43、人工工资水平上升F48、人工单价变化F49和人工消耗量变化F50等20个关键影响因素,本文通过下文对各关键因素之间的逻辑结果进行梳理,分析内在联系,并以此为依据预测人工成本费用。

2.3人工成本影响因素系统结构分析

参考 ISM模型具体实施步骤对人工成本影响因素进行系统结构分析:

(1)确定研究对象。本文的研究对象为人工成本的关键影响因素,即上述施工组织水平F1、计划工期的科学性F2、施工质量控制标准F4、施工管理人员的素质F5、现场环境安全性F7、施工工艺复杂程度F8、工人的技能F9、施工质量等级F12、施工进度的进展状况F14、当地自然条件F18、人、材、机资源的可得性F26、国家法律法规变化F31、对地质条件把握不准F34、国家投资政策变化F38、通货膨胀F39、施工条件恶化F42、多个项目对人机料的争夺F43、人工工资水平上升F48、人工单价变化F49和人工消耗量变化F50等20个关键影响因素作为本文研究对象。

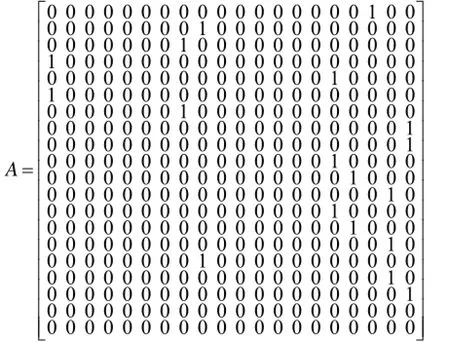

(2)确定影响关系。根据20个关键影响因素,采用专家调查法的形式对两两因素进行打分评价,具体赋分规则见式(1)。

(3)生成邻接矩阵。根据专家赋分结果建立邻接矩阵A=(aij)n×n,具体如下:

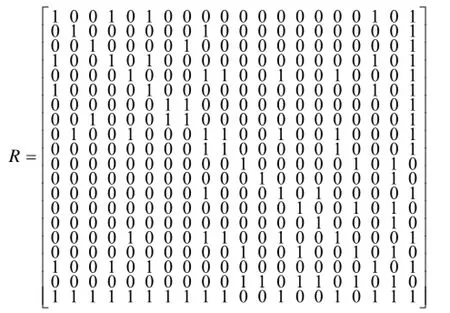

(4)生成可达矩阵。可达矩阵式是通过矩阵的形式来描述有向链接图中各个节点间经过一定长度可以达到的程度。具体计算方法是将邻接矩阵按式(2)和式(3)进行转换,得出可达矩阵R,具体如下:

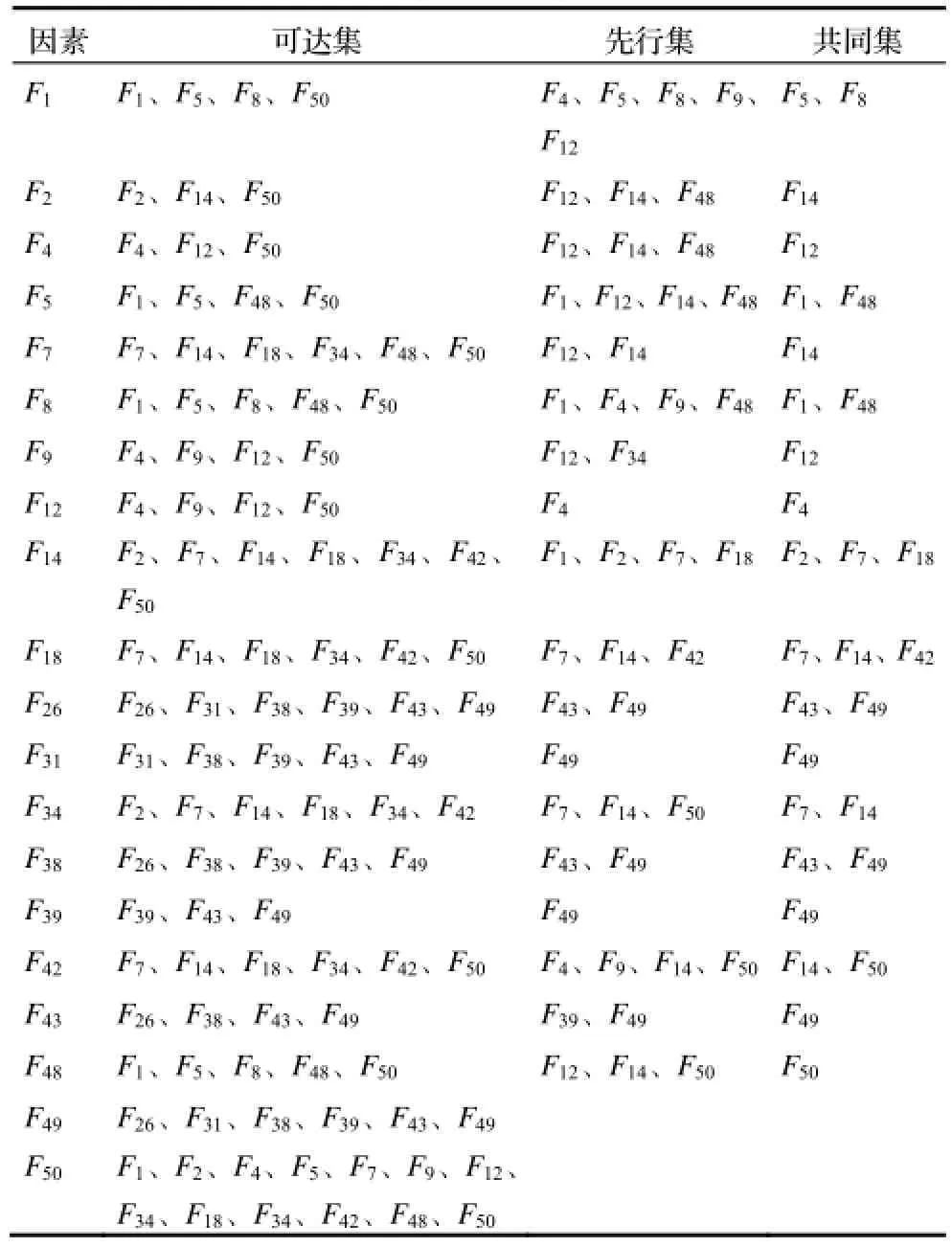

(5)影响阶段划分。根据可达矩阵R,可以分析得出可达集、先行集和共同集,具体求得结果如表3所示。

表3 人工成本影响要素层次分析表

(6)生成层次结构图。根据人工成本影响层次分析表各个关键影响因素之间的影响关系进行关系梳理,采用三角化分块处理,使形成不同层级的逻辑关系,且同层次的逻辑关系不存在影响关系,相邻层级采用有向图进行联系,形成层级结构图,如图2所示,该图清晰地反映出各个要素之间存在的相互影响关系。

图2 人工成本影响因素解释结构模型

3 基于BN的成本预测模型分析方法

BN成本预测方法是基于人工成本影响因素解释结构模型将人工成本分解为各影响因素之间一个动态的、连续的过程后,通过正向推理方法,进行动态分析这些具有逻辑关系的人工成本影响因子推理其风险事件发生的概率,为工程施工人工成本超支预防提供科学、合理、及时的决策依据。

事前人工成本概率推测是基于贝叶斯理论的条件概率进行计算联合概率分布,具体为在已知成本因素Xi(i=1,2,…,n)发生的概率的前提下(基于部分样本数据专家直接给出),预测人工成本超出预算的发生概率P(T=1),其计算公式为:

P(T=1)的大小表示人工成本超出预算发生可能性的大小,根据专家经验,将事件评估等级分为5个级别,具体如表4所示。

表4 事件发生概率量化等级

根据评估出人工成本超预算的等级,便于工程施工前及早采取相关措施进行有针对地预防,使事前防患于未然。

4 实证分析

4.1案例简介

案例项目位于南京市江宁区汤山,项目是医疗综合体项目,由三栋主体建筑构成,项目总用地面积113100m2,总建筑面积121068m2,建设期拟定为40个月,项目总投资为59691.4万元,按企业定额测算出来的目标成本为57587.1万元。

在成本规划阶段,人工费占全部投资的11.94%,具体为6875.89万元,比重较大,在项目建设高峰阶段,现场共需劳务工1688人,管理员305人,整个项目需要4480000工时。

在整个项目中,由于项目投资额紧张,需要对人工成本进行控制,因此在项目建设前应运用科学的人工成本预测方法对成本进行监控,防止人工成本超预算。通过对人工成本影响因素解释结构模型进行深入分析,咨询参与本项目的项目经理、监理工程师、施工项目负责人等相关人员,统计人工成本影响因子的先验概率,如表5所示。

4.2人工成本超预算概率推测

表5 影响因子先验概率统计表

人工成本是由各关键影响因素相互作用决定的结果,本文按3节对人工成本超预算概率进行推测,以发现可能存在的问题,并及时解决。

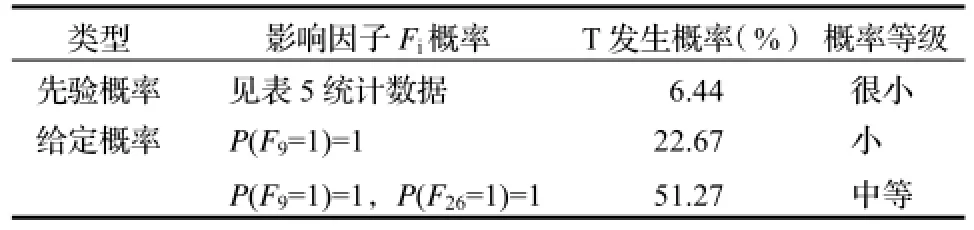

根据式(4)、表5的基础数据及图2人工成本影响因素解释结构模型表述的因素之间的逻辑关系进行计算,可以得到该项目人工成本超支概率,具体如表6所示。

表6 项目人工成本超预算发生概率

在某个人工成本关键影响因子确定状态下通过模型预测出风险事件T发生的概率,在实际施工过程中这种情况经常存在,如表中给定概率计算,当工人的技能不符合要求的情况下即(P(F9=1)=1),可以推算出人工成本T超预算发生概率为22.67%;进而又当人工可得性差的情况下即(P(F9=1)=1,且P(F26=1)=1)可以推算出人工成本T超预算发生概率为51.27%,此时施工过程中就要编制相关措施来控制成本的支出。

5 结语

在基于目前项目成本管理存在费用普遍超支的情况下,对项目成本管理手段进行深入分析和研究,本文主要以成本管理中人工成本作为研究切入点,对项目人工成本超支进行预测,为工程成本控制提供指导依据。本文基于ISM-BN组合模型进行了工程成本中人工成本超支预测研究,通过对人工成本关键影响因素的识别并对影响因素之间逻辑关系进行梳理形成解释结构模型,使用BN在事前对人工成本概率推测进行预测,以实际项目为例对人工成本超支预测模型进行了验证,论证了模型的科学性、合理性,为工程施工成本控制提供指导依据。

参考文献:

[1]Westney R E.Total Cost Management:AACE-I Vision for Grow th[J].COST ENGINEERING,1992(34):2-5.

[2]陆红梅,王雪青.基于模糊模式识别和BP神经网络的工程项目成本预测模型研究[J].项目管理技术,2013 (5):57-62.

[3]马朝晖.施工准备阶段的成本预测与控制[J].铁路工程造价管理,2013,28(3):40-43.

[4]赵茂利,陶学明.2013版《计价规范》下施工企业投标报价中工程成本预测分析[J].招标与投标,2014(1):34-36.

[5]尹洪英,徐丽群,权小锋.基于解释结构模型的路网脆弱性影响因素分析[J].软科学,2010,24(10):122-126.

[6]赵红,李雅菊,宋涛.基于贝叶斯网络的工程项目风险管理[J].沈阳工业大学学报:社会科学版,2008(3):239-244.

[7]张子栋.高速公路工程施工成本影响因素及控制措施[J].建筑工程技术与设计,2015(16):759-759.

[8]朱晶.基于解释结构模型的施工成本影响因素分析[J].武汉理工大学学报:信息与管理工程版,2015(1):95-98.

[9]蒋志超.影响工程项目施工成本的因素分析[J].城市建设理论研究(电子版),2015(21):1-2.

[10]曾彬.关于建筑施工成本管理影响因素及对策的研究[J].城市建筑,2015(3):154-154.

[11]陆嫚.土石方工程施工成本的关键影响因素及控制措施[J].现代经济信息,2015(9):63-64.

程咏春(1976-),男,硕士,高级工程师,研究方向:成本管理;

贾蕾(1977-),女,中级会计师,研究方向:内控管理;

黄佩祺(1991-),女,学士,研究方向:成本管理。

中图分类号:TU723.1

文献标识码:A

文章编号:1674-8859(2016)03-133-05

DOI:10.13991/j.cnki.jem.2016.03.023

作者简介:

收稿日期:2016-03-24.

Labor Costs Overruns Forecast Based ISM-BN Projects

CHENG Yong-chun,JIA Lei,HUANG Pei-qi

(Road&Bridge International CO.,LTD.,Beijing100027,China,E-mail:hetianxiang1991@icloud.com)

Abstract:Due to lack of cost-conscious and low level of cost management,cost overruns happen frequently.To improve cost control,the paper analyzes labor cost overrun based ISM-BN by identifying key factors and logical relationships.Artificial BN is used to predict cost trend.The labor cost overruns prediction model is validated by a real project.The model can provide guidance to reduce cost overruns phenomenon.

Keywords:interactive structure modeling;bayesian analysis;labor cost;cost management