中国减税空间与最优宏观税负研究

2016-07-26孙化钢

孙化钢

[摘要]目前中国经济形势存在诸多不确定性,特别是中国经济回升的基础不牢固、社会有效需求不足、人民币汇率上升导致出口受限、产能过剩行业不能顺利转型等诸多问题,中国适时提出供给侧改革以缓解这一经济下行趋势,其中减税政策是其最为重要的政策工具之一。基于此,本文在分析中国税制改革的实施效果的基础上,测算不同口径宏观税负,找出基于中国经济增长率的最优宏观税负,估算出中国减税空间,探讨若继续实行减税政策,中国财政是否能够提供足够的空间。结果表明,中国最优税负水平低于中国目前的宏观税负水平,且中国财政状况能够支持减税政策的实施。

[关键词]税制改革;宏观税负;减税政策;减税空间

中图分类号:F810.42 文献标识码:A 文章编号:1008-4096(2016)03-0065-07

一、引言

2008年,全球次贷金融危机引发中国经济下行,中国适时提出供给侧改革以缓解经济下行趋势。其中减税政策是其最为重要的政策工具之一。目前,世界经济依旧没有走出底部,金融危机的余潮仍在,国内经济形势存在着诸多不确定性,特别是中国经济回升的基础不牢固、社会有效需求不足、人民币汇率上升导致出口受限、产能过剩行业不能顺利转型等诸多问题。由于这些问题的存在,中国政府进一步提出通过减税政策来减轻企业的成本负担,提高企业的自主创新能力,消除产能过剩,以促进经济增长。因此,研究以及深化应对此次经济下行的重要政策之一的减税政策是很有必要的。

国内关于减税政策与经济发展之间关系的研究已取得一些成果。杨志勇和莫兰琼认为减税政策能为中小企业带来发展机遇。从整体上有利于中国经济增长;刘蓉和陈凌霜认为减税政策有利于中国产业发展与产业结构优化;温桂荣和徐晓亮认为减税政策有利于促进区域平衡发展及缩小收入差距。本文所考虑的问题是中国若继续实行减税政策,中国财政是否能够提供足够的空间,如何确定中国的最优宏观税负水平以评判中国减税政策是否具有可行性与必要性。对减税空间的研究是分析判断减税政策中减税规模的重要指标,对最优宏观税负的研究则是分析社会经济所能承受的最优税负水平。因此,本文在分析中国税制改革的实施效果的基础上,测算不同口径宏观税负,找出基于中国经济增长率的最优宏观税负,估算出中国减税空间,并评判中国减税政策的可行性与必要性。

二、中国税制改革的实施效果

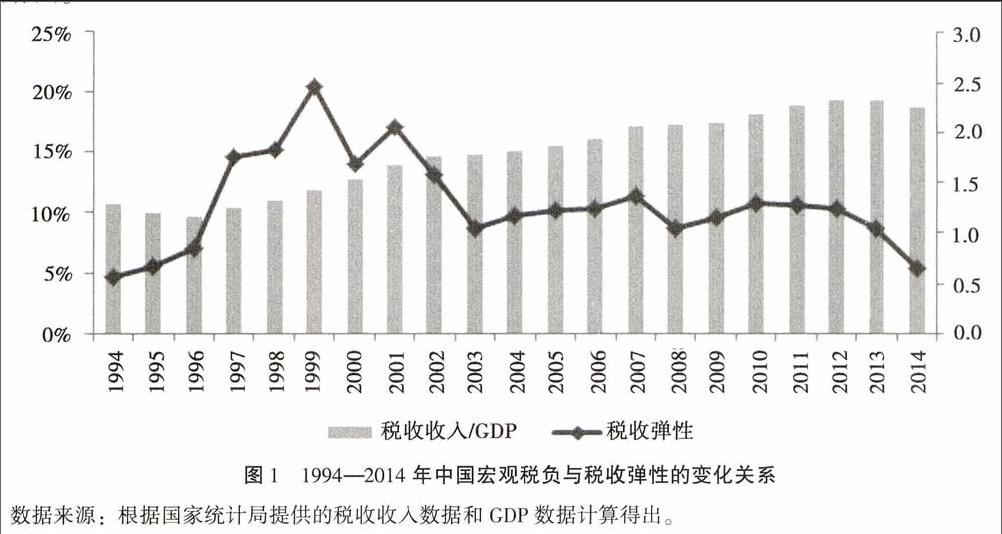

自1994年分税制改革以来,中国财政收入有了恢复性的增长。1994年,中国财政收入总额为6 242.21亿元,到2014年增长至140 349.74亿元,增长了30倍;其占GDP的比重更是从10.83%不断上升至2014年的22.06%,增长了1倍。税收收入总额从1994年5 126.88亿元增长至2014年的119 158.05亿元,增长了近26倍;其占GDP的比重更是从10.64%不断上升至2014年的18.73%,有了大幅的增长。同时,随着每年国民生产总值、经济总量不断上升,税收收入增长速度也在不断攀升。1993年,中国国内生产总值为35 333.90亿元,2008年为314 045.40亿元,而2013年已经上升至568 845.20亿元,增长了15倍之多。与此同时,1993年中国税收收入总额为4 255.30亿元。2008年已达到54 223.79亿元,到2013年税收组织财政收入已经上升至110 530.70亿元。在20年的时间内,税收收入总额增长了近25倍。自1997年起直到2013年,税收收入每年的增长率均超过了当年的GDP增长率。2007年税收收入增长率大幅下降,2009年接近于GDP增长率,而2014年GDP增长率才反超了税收收入增长率。

中国税制改革已初步起到了促进经济增长的作用。本文通过计算税收弹性进一步分析税收收入与GDP之间的关系。税收弹性大于l时,说明税收的平均税率小于边际税率,税收收入富有弹性;税收弹性小于1时,说明税收的平均税率大于边际税率,税收收入缺乏弹性;税收弹性等于1时。说明税收的平均税率等于边际税率。本文计算结果(如图1所示)表明,自1997年税收弹性一直高于1,其最高峰是1999年的2.45,此时税收收入的增长率显著高于经济增长率。直到2013年,税收弹性下降接近于1,2014年更是只有0.66,该转变表明中国实施的减税政策已初步起到了部分促进经济增长的作用。

以上分析表明,税收作为国家政府进行宏观经济调控的一项重要财政政策工具,在一定时期内对实现调节资源配置、稳定宏观经济以及再分配国民收入、促进社会公平等财政职能起着重大作用。然而,随着世界经济形势的恶化与中国经济下行的压力,减税政策成为激发市场活力、消除产能过剩的有效选择之一。

根据供给侧改革要义,减税旨在通过减轻企业、居民的负担,一方面,鼓励企业自主创新,提高生产能力;另一方面,提高居民可支配收入,提高消费能力。在双方面共同作用下,调整经济与产业发展结构,消除国内市场产能过剩的问题,进而促进经济发展。可见,减税政策有利于加速经济增长,但是其是以政府减收为代价的,也即是说政府的公共财政支出将会缩减,从而影响到居民所享受的公共服务水平。因此,存在一个最优宏观税负水平,使其能够兼顾调控经济与政府提供公共服务的职能。鉴于中国目前税收收入与GDP的高位占比,本文将进一步全面分析中国现有的宏观税负水平与最优税负水平是否存在差距,中国是否存在合理的减税空间。

三、不同口径宏观税负的测算与分析

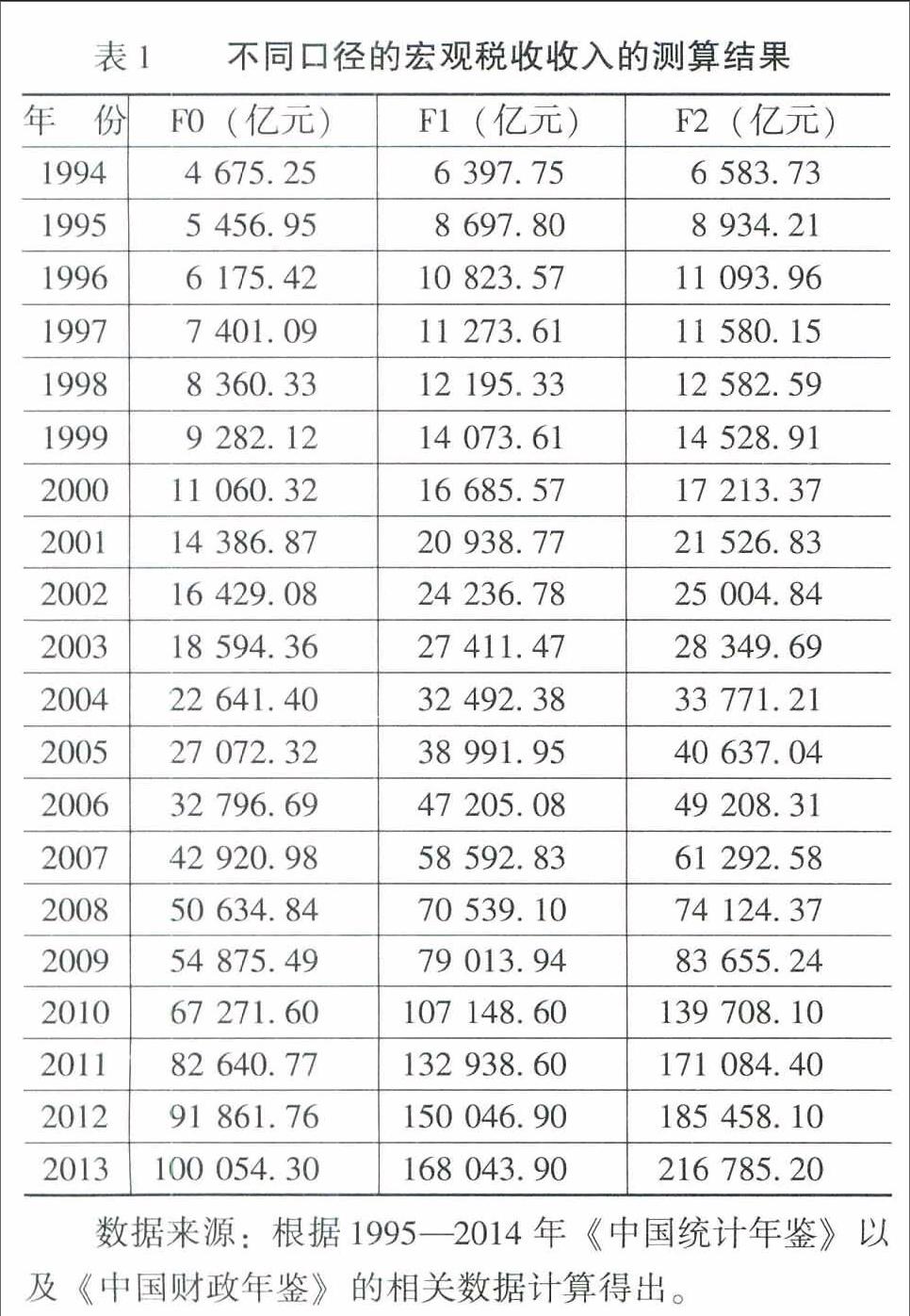

针对宏观税负的概念界定和指标口径测算,目前国际上流行着不同的观点,因而导致了一个国家同一时期存在着不同口径的宏观税负水平,影响了政府与民众的判断,对政府制定科学合理的政策有着负面影响。本文依据国家发改委经济研究所课题组提出的四种口径分别计算不同口径的宏观税负水平。(1)纯粹的宏观税负(F0)。核算内容主要包括:国内增值税,营业税,国内消费税,城市维护建设税,企业所得税,个人所得税,关税,进出口环节增值税,进出口环节消费税,土地增值税,印花税,烟叶税,车辆购置税,固定资产投资方向调节税。其中扣除的项目有:价格补贴,政策性亏损补贴,出口退税,其他退税,其他政府补助。(2)国民经济宏观税负(F1)。核算内容主要包括:F0,社会保险基金,国有资本性经营收入,专项收入,行政事业性收费,国有资产有偿使用收入,贷款转贷回收本金收入,政府性基金(其中国有土地使用权出让金收人中只包含土地净收益),其他收入。(3)国际可比宏观税负(F2)。核算内容主要包括:F1(扣除国有土地使用权出让金收人中的土地净收益),资源税,房产税,契税,车船税,船舶吨税,耕地占用税,彩票资金收入,城镇土地使用税。(4)政府总收入宏观税负(F3)。核算内容主要包括:F2,土地净收益,年度债务收入,罚没收人,体制外收入。F0口径的宏观税负水平也可以称为GDP“最小口径的税率水平”,F1口径的宏观税负水平可称为GDP的“一般税率水平”,F2口径的宏观税负水平则比较符合IMF以及OECD要求.可以较为合理地同世界范围内诸多国家的宏观税负水平予以比较分析,因而我们主要考察F0、F1和F2三种口径的宏观税负水平。

根据各年的《中国统计年鉴》以及《中国财政年鉴》分项计算得到F0、F1和F2三种口径的宏观税收收入(如表1所示)。不同口径的宏观税收收入均逐年上升,F0口径的宏观税收收入从1994年4 675.25亿元上升至2013年100 054.30亿元,增长了近20倍;F1口径的宏观税收收入则从6 397.75亿元上升至2013年的168 043.90亿元,增长超过25倍;F2口径的宏观税收收入在1994—2013年的20年间从6 583.73亿元上升至216 785.20亿元,增长了近32倍。由此可以看出,在F2口径下,社会保险基金、政府性基金(国有土地使用权出让金收入中仅包括土地净收益)、专项收入、行政事业性收费、国有资本经营收入、国有资源(资产)有偿使用收入、其他收入以及贷款转贷回收本金收入的增长速度远超F0口径的宏观税收收入增长速度。在F2口径下,房产税、城镇土地使用税、耕地占用税、契税、资源税、车船税、船舶吨税以及彩票资金收入的增长速度远超F2口径的宏观税收收入的增长速度。

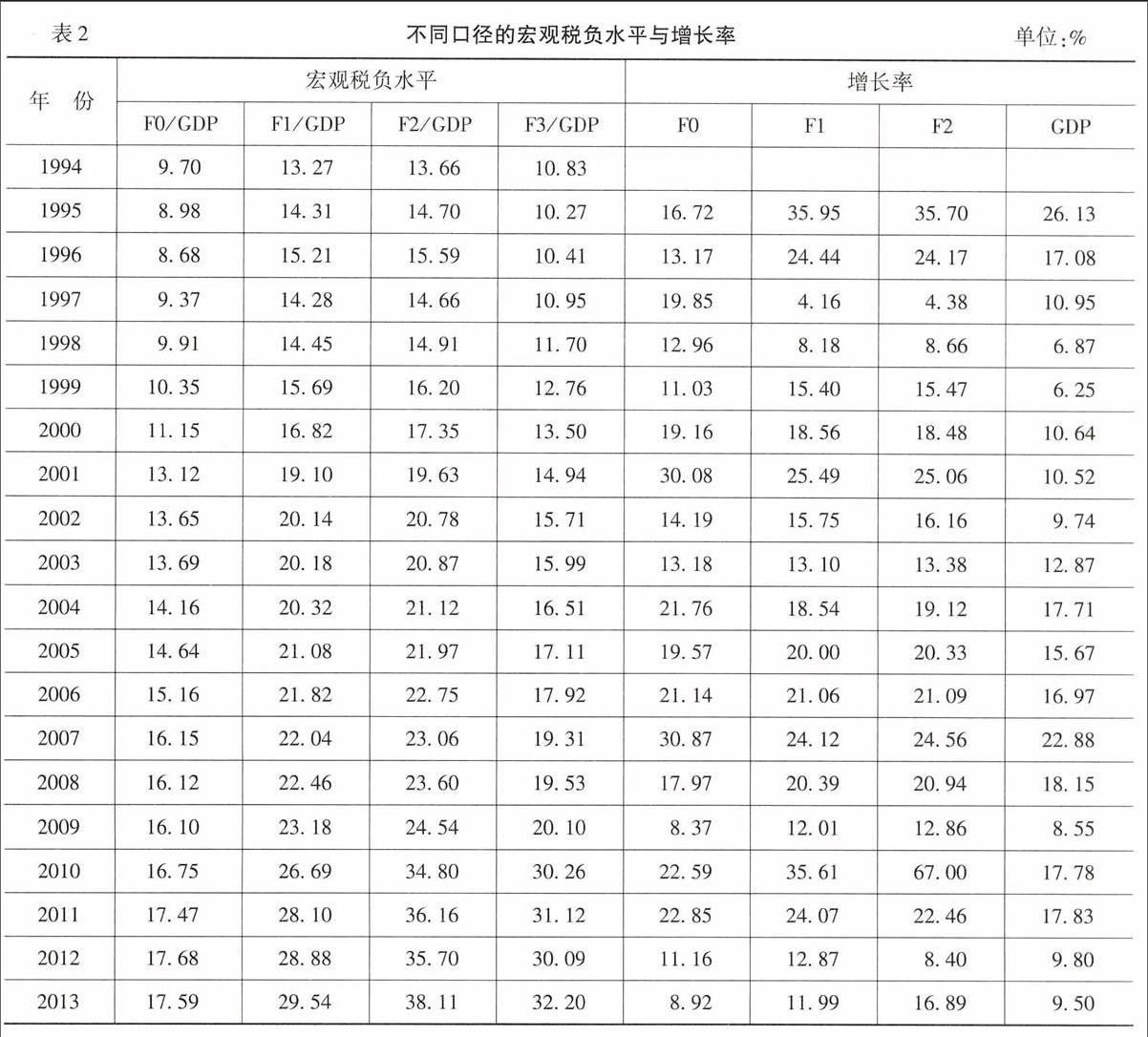

根据不同口径的宏观税收收入除以当年的国内生产总值,求得不同口径的宏观税负水平(如表2所示),我们可以看出,不同口径的宏观税负水平在1994-2013年的变化趋势和差异。从时间维度上来看,F0口径的宏观税负水平在1994-1996年有了小幅的下降。同时F1和F2口径的宏观税负水平有了小幅上升。接下来的1997年和1998年F0口径的宏观税负水平有所上升,与此同时F1、F2口径的宏观税负水平有小幅回落。之后F0口径的宏观税负水平在2001-2013年上涨幅度不大,保持比较稳定的状态。而F1、F2口径的宏观税负水平在2001-2009年也保持比较稳定的小幅增长状态,在2010年突然有大幅增长,尤其是F2口径的宏观税负水平。此后该两种口径的宏观税负水平一直保持比较高比率。从不同口径的宏观税负水平之间的差异维度上来看,三种口径的宏观税负水平的差异在1994-2009年主要体现为:F0口径与F1、F2口径的宏观税负水平之间的差异,F1口径和F2口径的宏观税负水平差异并不大。1994-1996年,F0口径与F1、F2口径的宏观税负水平的差异有所增加,而后这种差异在不断缩小。直到2009年该种差异保持小幅增加的趋势。在2010年,不仅F0口径与F1口径和F2口径的宏观税负水平之间的差异突然有大幅扩大,F1口径与F2口径的宏观税负水平之间的差异也明显增加。

为了进一步分析不同口径的宏观税负增长趋势和差异变化,我们分别计算了三种口径的宏观税负增长率,同时与当期的GDP增长率作对比(如图2所示)。

1994年分税制改革以后,F0口径的宏观税负增长率在一段时期内低于经济增长率,在1998年之后与经济增长率保持基本一致。1999-2002年,三种口径的宏观税负增长率对于GDP增长率有一段时期的背离,之后又回归于经济增长率。同时也可以看出,2008-2011年,除了F0口径的宏观税负增长率与GDP增长率基本保持一致,无论是F2口径还是F3口径的宏观税负增长率均又一次背离了经济增长趋势,全球金融危机的冲击以及中国经济结构的调整引发了该经济现象。具体来说,2008年以后。由于中国政府基础设施投资领域以及房地产业的发展使得中国的第三产业有了大幅增长,宏观税负增长率主要体现了第三产业经济总量的增长。

此外,自1997年以来F1口径的宏观税负水平一直持续上升,在2010年其增长率远超GDP增长率,其包含的F0口径的宏观税负增长率则与经济实际增长率保持基本一致,由于F1口径与F0口径的宏观税负之间的差额主要表现为非税收入,因而非税收入的大幅增长也是导致F1口径的宏观税负水平的增长偏离经济增长的重要因素之一。

四、促进经济增长的最优宏观税负的测算与分析

传统增长理论认为提高宏观税负水平会降低全要素生产率以及资本劳动要素的供给,从而降低经济产出。同时,提高宏观税负水平会增加政府提供的公共产品和服务,有利于经济产出效率的提高,从而得出宏观税负与经济增长之间存在非线性关系。该理论基于经济增长模型提出最优税率的构建,其主要是依据经济增长计算方程,设立税收与经济产出增长的相关模型,得出社会经济中最优税率水平,即最优宏观税负水平。根据这一理论,Barro通过将生产性政府支出采用流量的形式引入社会经济生产函数。构建内生增长模型,研究增长率最大化条件下最优税负水平。在Barro提出的模型框架基础上,Scully认为税收占GDP的比重与经济增长有关,其影响机制为在一定的税收收人的基础上,更多的政府生产性支出有助于提高经济增长率,而更多的政府非生产性支出则会降低经济增长率。同时参考经济的现实情况,可以得知在政府支出占GDP的比重(即宏观税负)较低时,由于政府支出多为基础设施建设、教育、公共医疗以及财产保护方向,更高的税率将会提高经济增长率;在政府支出占GDP的比重较高时,政府支出更多的是转移支付和财政补贴,提升税率会降低经济增长率。综上考虑,宏观税负水平对经济增长率有如下的方程关系式:

由上式可以看出,能够最大化中国经济增长的最优预期税率为22.01%。该数据相较于之前文献的研究结果比较一致。如郭玉清等和李俊霖采用Barro的模型架构得出中国最优宏观税负水平分别为21%和20%。然而在中国,只有F0口径下的宏观税负水平低于22%,F1、F2口径下的宏观税负水平均要高出22%。且差距较大。这表明,中国宏观税负水平超过最优税负水平的主要原因在于除税收收入以外的预算收入,包括政府性基金、国有资本预算等,以及非税收入等。目前的宏观税负高于经济增长率最大化的最优宏观税负,说明中国现存的财政收入体制,包括税收收入体制不利于经济快速增长和抑制了经济恢复的速度和程度。

从现实情况与本文回归得出的最优宏观税负相比较,可以得知降低宏观税负水平有利于经济增长率的提高、加快经济恢复的速度,因而实施减税政策对刺激经济增长具有重大意义。

五、减税空间的测算与分析

从总量上来看,减税空间直接受限于财政赤字,依据《关于2014年预算执行情况与2015年预算草案的报告》可知,2015年全国预算财政赤字16 200亿元,比2014年增加2 700亿元,其赤字占GDP的比重约为2.30%,相对于2014年提高0.20%。此外,还考虑到纳入政府性基金预算管理的地方政府专项债务将会增加1 000亿元,同时2015年中央财政还将动用以前年度结转资金1 124亿元,可估算政府可支撑的财政赤字达到18 324亿元。以该基础测算,若将一半的赤字运用于减少税收收入.则减税空间至少可以达到9 162亿元。同时从政府2015年预算报告中可以看出,减税降费相对于增加政府支出扩大公共投资而言将是政府未来工作的中心,因而减税空间将会大于9 162亿元。

减税空间也受到经济规模的间接影响。近几年,税收收入预算数的增长率基本与GDP增长率保持一致。即只要税收收人完成了预算数,其同期支出的预算安排就能实施,则减税空间可以通过税收收入超过经济增长的部分来测算。2015年全国公共财政收入预算表指出预算安排的公共预算收人为154 300亿元,其中税收收入按往年占预算收入比重约为90%计算其总额为138 870亿元,相对于2014年的决算数增长了7%;2015年国内生产总值增长速度预期目标为7%左右。按此测算,中国减税空间的上限仍有10%,即为13 887亿元,这表明中国经济即便保持正常的发展速度,税收收入也有近10%的减税空间。考虑到自2012年以来受经济下行影响导致税收收入增幅大幅下降的趋势,我们将减税空间减半(5%)进行保守估计,2015年减税空间的下限仍旧可以达到6 943亿元。

综上所述,在财政赤字与经济规模等影响因素下,可以计算出中国2015年减税空间上限为13 887亿元,下限为6 943亿元,且其中的9 162亿元可以由财政赤字予以承担,保证当期政府预算支出安排的顺利进行,以及减税政策的持续实施。

六、结论

基于目前中国经济下行“新常态”,经济增长从高速转变为中速,经济结构转型需要再平衡,经济增长需要新动力以及经济发展面临的困难、挑战和风险,中国适时提出供给侧改革以缓解经济下行趋势,其中减税政策是其最为重要的政策工具之一,因而研究减税政策刺激经济增长、稳定经济发展具有重大意义。本文从中国税制改革的实施效果出发,分析得知中国财政收入、税收收入逐年上升,测算并分析不同口径的宏观税负水平,并基于经济增长率最大化理论模型的构建,结合中国的相关数据,测算得出中国最优宏观税负为22.01%,低于中国目前不同口径的宏观税负水平,发现中国存在一定的减税空间。本文进而结合中国全国财政预算数据,测算出中国2015年的减税空间,即上限为13 887亿元,下限为6 943亿元,其中减税政策造成的收入减少可以由政府赤字予以承担,从而验证了中国现有宏观税负水平高于最优税负水平的结论,也说明减税政策具有一定的可行性。综上分析表明.减税政策对目前中国经济体系重建具有重要性、必要性以及可行性,这为设计制定适宜中国国情的减税政策具有一定的指导意义。

(责任编辑:韩淑丽)