校企双赢的会计专业创新实训模式探索

——以广东女子职业技术学院为例

2016-07-25周炳伟

周炳伟

(广东女子职业技术学院,广东广州510450)

校企双赢的会计专业创新实训模式探索

——以广东女子职业技术学院为例

周炳伟

(广东女子职业技术学院,广东广州510450)

摘要:以校企合作为基础的校内生产性实训基地是高职院校会计专业实现工学结合、提高学生技能的重要平台,其作用已成为业界的共识。但是要使校企合作实现真正意义的“双赢”却并非易事。高职院校会计专业在传统实践教学中存在一定困境,如何在校内生产性实训基地平台的基础上构建校企合作真正“双赢”的校内会计项目实训,广东女子职业技术学院会计专业进行了有益探索。

关键词:高职院校;校企合作;生产性实训基地

生产性实训基地是高职院校通过与政府、行业、企业或者社会相结合,通过产品生产、社会服务、技术研发等生产性过程,是提高学生实践技能,实现校企合作双赢的一种重要的生产性实训基地。由于会计专业相关岗位的特殊性,传统的会计专业校内实训模式存在管理体制不完善、效果不理想等问题,导致高职院校会计专业教师在传统实践教学中存在诸多的困境。因此,改革传统的实践教学模式,创新会计专业实训模式,在建设会计专业校内生产性实训基地的基础上,探索实现校企双赢的实训模式显得非常必要。

1 高职院校会计专业教师在实践教学中的困境分析

高职院校会计专业主要培养面向服务和管理一线需要的会计类高技能人才,需要具备良好的动手能力和创新能力。但是,由于受诸多条件的限制,高职院校在会计专业人才培养中普遍存在重理论、轻实践等诸多问题,会计专业毕业生动手实践能力差,会计专业教师在实践教学中产生了不少的困惑,主要表现为:

1.1 实践教学管理体制不完善

高职院校会计专业在实践教学中一般分为校内教学实训和校外实训教学。首先,在校内教学实训方面,大部分高职院校教师在专业教学中仅在学期末安排部分时间进行模拟实训,甚至有部分教师只在平时上课时间进行简单的实训,导致会计专业实践教学缺乏有效性,学生的动手能力差。其次,在校外实践教学方面,大多高职院校并没有建立校外实训基地或者校外实训基地数量少,导致大部分学生都没有机会参与到校外实训当中,校外教学实践无法正常开展。高职院校在会计专业实践教学中存在诸多问题,究其原因,笔者认为主要是学校的实践教学管理制度不完善、实践教学重视不够和对校内相关实训条件投入不足等原因,部分会计专业的专任教师对实践教学积极性不高。

1.2 会计专业岗位性质的困惑

高职院校会计专业主要培养的是具有一定技能的适应会计助理、出纳、审计助理等相关岗位的劳动者。这些岗位的性质决定了会计专业的学生在专业实践教学中尤其是在校外专业实践存在一定的难度。首先,会计专业学生数量多,校外安排教学实践有一定的难度。其次,会计相关资料保密性较高。很多企业不愿意接受会计专业的学生进行岗位实践,即使接纳,也不会让学生接触企业核心的机密信息。最后,会计及相关工作的技术性较强,专业实践的操作往往难度较大。因此,企业不太愿意投入人力去指导学生,更不愿意让自己的工作交给学生去做,这直接导致会计实训的效果较差。

1.3 高职院校会计专业校内实训效果不理想

高职院校会计专业实践教学可分为日常教学实训和生产性实训。目前,高职院校会计专业的实践教学主要是日常教学实训,在校内安排模拟实训是各高职院校会计专业教学实践普遍采用的方法。由于存在诸多问题,高职院校会计专业的教学实践效果普遍不理想。主要表现为:第一,实训室提供的资料难以做到与企业业务资料高度仿真,导致校内实践效果不理想;第二,校内会计实训流程难以与企业真实的会计处理一致。学生一般只涉及会计业务核算的某个方面,难以对企业全过程核算进行训练。比如企业在会计核算中往往会涉及凭证的审核,企业各项税收的纳税申报等,这些正常的企业会计处理业务在校内会计综合实训是无法实训的;第三,校内会计专业实训条件参差不齐,影响到专业实训的效果。目前,大多高职院校都新建了校内会计实训室,如会计手工实训室、电算化实训室和审计模拟实训室等。据了解,部分校内实训室硬件及软件等条件简单,利用效果差,直接影响到实训的效果。

1.4 “双师型”会计专业教师队伍亟待加强

指导教师在实践教学中对实习流程的设计、进度的安排和对学生实习过程的监控起着一个非常重要的作用,是会计专业能否顺利开展专业实训的关键。目前,大部分高职院校会计专业的实训是由任课老师来担任,而没有专门的实训教师。部分高职院校专门负责指导实训的教师并没有直接参与到实训当中。同时,由于参与实训的专业指导教师没有企业的会计工作经历,缺乏对会计实务的了解和实践经验。另外部分高职院校对实训课时津贴补贴不够,缺乏对指导实训的兴趣,所有这些或许会影响到专业实训的效果。

高职院校会计专业由于存在实践教学体制不健全、校内实训条件不理想以及双师型队伍缺乏等客观情况,导致会计专业的实践效果不理想。因此,高职院校必须切实采取措施,高度重视实践教学。要实现会计专业学生能对接岗位达到“零距离”上岗,就必须进一步深化校企合作。因此,高职院校有必要在校内建立符合会计专业岗位特点的校内生产性实训基地。

2 会计专业校企合作“双赢”的创新实训模式探索

为了破解会计专业在校内外专业实训中存在的一系列的问题,广东女子职业技术学院院系两级领导高度重视,专门建设了一个近300 m2的能同时容纳近50人现场办公的办公室。并引进了广州市番禺民昇财务管理咨询公司入驻学院,承担了该公司代理记账及会计专业学生现场实训的工作,建立了校企合作“双赢”的会计专业校内生产性实训基地。通过结合《财务会计》、《纳税实务》的相关课程的实训,逐步探索出了校企合作双赢的校内生产性实训基地合作模式,得到了教学管理部门、企业和学生的普遍认可,学生的会计实践能力得到了显著的提高。

2.1 会计专业实训模式与时间的确定

学生的实训模式一般分为岗位培训、上岗见习和顶岗实习。实训时间一个月,其中岗位培训时间为1周,上岗见习时间为1周,顶岗实训时间为2周。

岗前培训由企业方派出1-2名有经验的会计师主要对学生在实践中比较容易出错的业务进行详细的讲解。培训人数一般为30人左右,具体由企业和学校相关指导教师进行协商。通过岗位培训,使学生掌握基本的会计处理的流程和会计实务,为下一阶段上岗见习和顶岗实习打下了基础。

上岗见习主要由企业方派出的指导老师和校方的指导老师共同组织,由企业方提供某个企业业务(模拟企业)要求学生在指定的时间内完成凭证的填制、账簿的登记和报表的编制,主要有校方指导教师现场监督学生的见习情况,企业指导老师现场解答学生在见习中提出的专业问题。

顶岗实训是在见习完成基础上,按照相关管理制度的规定,由企业为顶岗实训的学生提供企业的真账,要求学生在规定时间内在会计软件系统上完成企业账务处理。校方指导教师负责监督学生的考勤情况,而企业指导老师主要负责监督课堂的质量和学习效果。同时,除了校内生产性实训基地的同学外,还有一部分同学到对应的企业实践,同时完成顶岗实训的任务。

2.2 会计专业实训过程的设计

实训过程设计是否合理、有效,对实训效果起着很重要的作用。为了让学生能从专业实训中真正获得更多的实践技能,同时又能完成企业正常的业务,真正达到合作双赢,校企双方有关领导对实训过程进行多次的沟通,达成了共识。具体实施如下:

2.2.1 岗前培训

为了使学生能更好的掌握会计基本的技能,减少学生在实践中的差错,为上岗见习和顶岗实训打下良好的基础。岗前培训内容主要围绕中小企业的纳税申报、金蝶软件的使用、三大行业(工业、商业和建筑业)做账的流程和应注意的事项等方面来开展。培训的形式以多媒体或者录像来展示,由企业方选派经验丰富的指导老师全程讲解。该学习的形式与上岗见习两者充分结合,一般采取上午教师上课讲解,下午学生实训演练的方式,边学边做,充分调动学生的积极性。岗前培训时间为大致为一周,一周以5天每天按照正常工作时间8学时来计算。为了不影响正常的教学,采取分批实训的办法,参加人数为30人,从5个会计班中随机抽取6名学生参加。实训内容见表1。

表1 岗前培训内容

2.2.2 上岗见习

学生在进行岗前培训的同时,采取岗前培训和上岗见习相结合的方法,即上午进行岗前培训,下午在机房进行账务模拟演练,这样可以增强学生学习的兴趣。在上岗见习时,企业方提供一套复印的以前年度企业发生业务的原始单据,学生对这些原始凭证利用金蝶软件进行账务处理,完成从记账凭证的填制、日记账及明细账登记,直至完成报表的编制。企业负责指导教师现场解答学生在现场做账当中存在的疑难问题,监督学生实践模拟操作的情况。学校指导老师主要负责学生考勤和考核。上岗见习期间同时安排一部分学生到企业所在地进行现场的实训,采取1个企业指导老师带2-3个学生的方法,全程负责指导学生进行企业现场观摩,同时让部分学生到税局参加现场的纳税申报体验。上岗见习的时间累计为一周左右。

2.2.3 顶岗实训

顶岗实训是在见习完成基础上,按照相关管理制度的规定,通过对见习学生的考核合格的基础上,由企业为每一个顶岗实训的学生提供企业当月的所有的业务单据,要求学生在规定时间内在会计软件系统上完成凭证的审核、凭证的填制、日记账及总账的登记,最后完成该企业当月国税及地税的申报和缴纳。企业方的指导教师负责对所有学生账务处理全程的跟踪、指导和监督。校方的指导老师主要负责学生的考勤和行为规范的监督。顶岗实训的时间累计为2周左右,学生顶岗实训的时间参照各单位规定的作息。企业也可以根据需要安排适当安排周六日时间进行业务的处理。

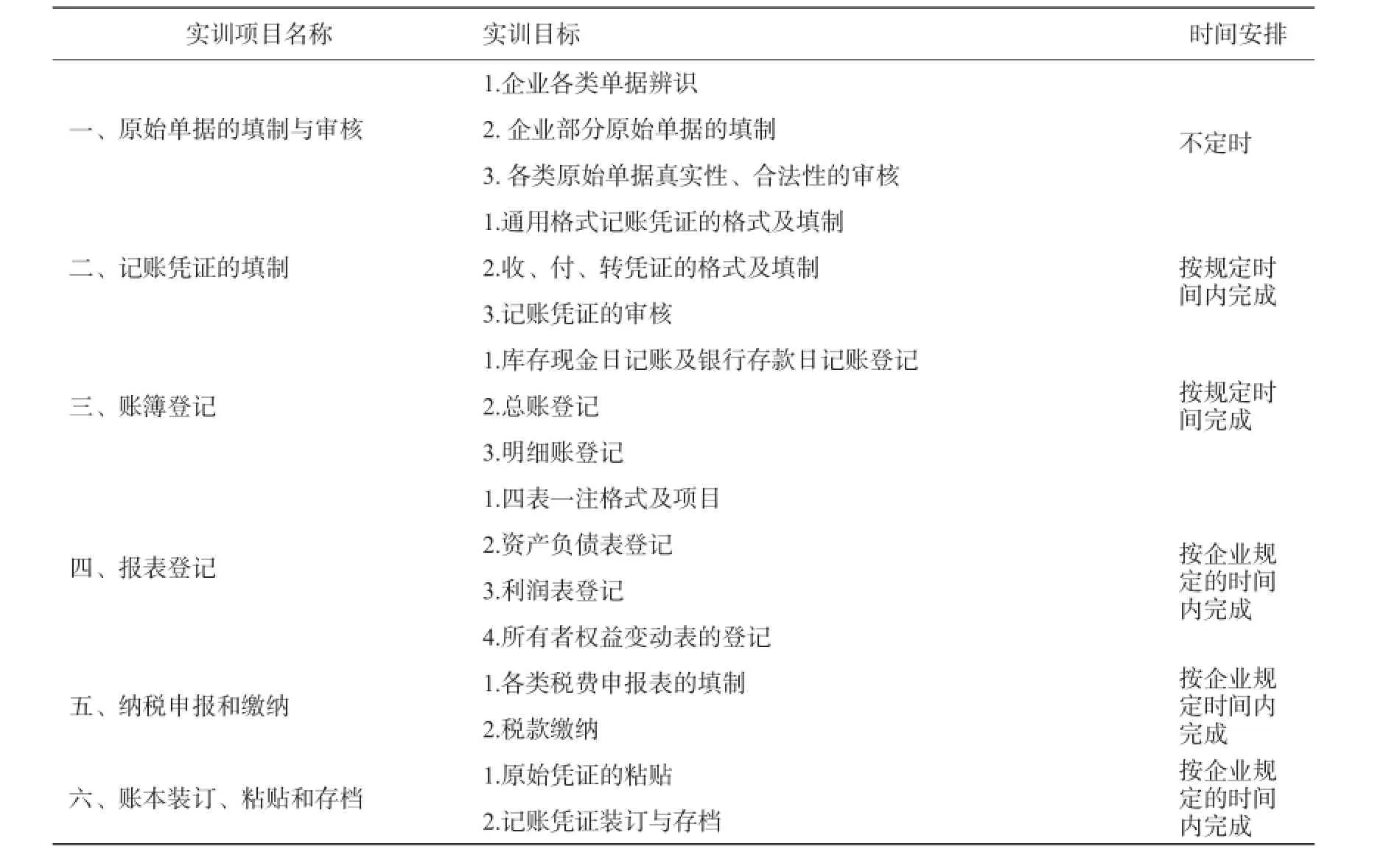

2.3 会计专业实训内容的设计

专业实训内容按照企业账务处理程序的内容来设计,包含原始凭证的填制与审核、记账凭证的填制、日记账及明细账登记、财务报表的编制及企业纳税申报和税款的缴纳。其内容如表2。

表2 专业实训内容

2.4 会计专业实训效果的评价与监督

会计专业实训的考核主要采取平时考勤、总结、报告及指导老师评价相结合的考核评价办法。考核为百分制表示:其中考勤为20%,指导老师评价为50%,汇报总结为20%,实训报告为10%。考核更注重学生在一个月内为企业完成会计账务的质量及学生实训的态度,把学生在实训中发生的差错率作为完成工作服务质量的重要评价指标进行考核。

3 会计专业校企合作创新实训模式在实践中的几点思考

我校与广州市番禺民昇财务管理咨询公司经过近半年来深度合作取得了一定的成绩,真正实现了校企合作的“双赢”。但也存在一些亟需完善的问题,主要表现在:

3.1 校企合作的体制、机制问题

要保证校企合作稳定有效,职业院校必须进一步完善校企合作的体制、机制,做好校企合作的顶层设计。学校教务处、校企合作办和人事处必须相互协调,研究制定出相关校企合作的规章制度和教师、学生的管理制度,如实训管理制度、指导教师规章制度、实训奖励制度和实训期间学生的管理制度,对以前制定了规章制度,要进一步完善和创新。要真正做到校企合作有章可循,这样才能保证校企合作的持续、健康的发展。

3.2 校企合作的“双赢”问题

校企合作要真正实现“双赢”合作才能长久。会计专业由于专业的特点所限,与其他工科类专业相比,为企业创造价值较为有限,这也直接影响到企业方校企合作的意愿。笔者认为,学校方应适当加大对合作企业经费的投入,给企业更多的补贴。如学校可以给企业派出的指导教师进行课时补贴,只有对企业方进行适当的补贴,才能保证校企合作的持久性和合作的可能性。

3.3 “双师型”教师队伍建设问题

校企合作要真正有效,作为学校方的“赢”必须能通过校企合作,真正能锻炼学生的技能,真正做到工学一体化,“双师型”教师队伍的建设非常重要。笔者认为,必须加强“双师型”教师队伍的建设,首先要加大参与指导教师的“双师”考核,尽量要选拔具有一定会计专业知识和丰富会计实践工作经验的教师作为实训指导教师。其次,参与指导实训的教师应尽量做到专职,适当考虑将专业理论课教师与指导教师相分离,这样可以使得指导教师更加负责地做好工作。最后,加大对专业理论课教师的“双师”队伍的培养。采取措施鼓励专业课教师下企业锻炼,切实提高理论课教师的会计专业技能,鼓励校企双方人员的相互聘任和兼职,加大合作的深度和力度,为会计专业学生进行生产性实训打下坚实的基础。

3.4 校内外实训基地与生产性实训基地整合问题

校企合作双赢的生产性实训基地为高职院校会计专业的学生技能的培养提供了一个很好的平台。但是,高职院校会计专业学生数量普遍较多,如果每个会计专业学生都直接参与生产性实训难度比较大。因此,笔者认为必须将学校现有的校内实训基地(实训室)、校外实训基地与生产性实训基地结合起来,整合校内、外的资源优势。首先,建议将会计专业实训中心与学校的财务处相结合,将学校财务处的业务融入到学生的实训中,提高学生的实际操作能力;其次,充分利用学校的会计手工实训室、电算化实训室及审计模拟实训室,参照生产性实训基地的做法,加大对学生专业技能的训练力度;最后,将会计专业在校生根据年级划分,有针对性、分层次进行技能训练。如大一大二学生以校内实训基地训练为主,大三学生以校外企业进行实训和生产性实训为主,分层次进行专业训练,有利于提高学生专业培养的质量和效果。

改变传统的会计实训模式,通过建设以“双赢”为目的校内生产性实训基地,创新会计专业实训模式。通过对会计专业的学生进行有效的会计职业技能训练,对提高学生的实战技能起着非常重要的作用。但是,要实现校企合作真正意义的“双赢”,要实现校企合作的持久、稳定的发展,需要各级政府教育主管部门对校企合作的重视,需要企业、社会的通力合作,需要高职院校大力推进教育教学改革,建立工学结合的机制和体制。只有这样才能真正实现高职教育的创新和发展。

参考文献:

[1]骆国城.高职财会专业校内生产性实训基地建设研究[J].商业文化,2009,(2).

[2]袁雪飞.基于财务咨询平台的高职会计专业校内实训基地建设[J].商业会计,2013,(4).

[3]陈美丽,张 敏.浙江省高职会计专业发展校内生产性实训基地的原因及策略分析[J].商业会计,2013,(2).

[4]林英法.高职会计专业校内生产性实训基地建设的实践探索-基于代理记账公司平台[J].会计之友,2010,(6).

[5]唐志贤.高职院校会计类专业校内实训基地建设探索[J].价值工程,2015,(1).

研究方向:会计理论与实务、审计理论与实务、高职教育的教学与研究

中图分类号:G710

文献标识码:A

文章编号:1671-8496-(2016)-02-0104-05

收稿日期:2016-03-27

作者简介:周炳伟(1973-),男,高级讲师、会计师,硕士

基金项目:本文系2013-2014年度广东女子职业技术学院教研课题“高职院校会计专业校内生产性实训基地的研究与实践”的阶段性成果之一(项目编号:B201301)

An Innovative Training Pattern Study of Accounting Programs of a Win-Win Situation Between Enterprises and Colleges——A Case Study of Guangdong Women’s Polytechnic College

ZHOU BING-wei

(Guangdong Women’s Polytechnic College,Guangzhou 510450,China)

Abstracts:Productive training base,co-founded by the enterprises and schools,is an important platform for learning and work,also for enhancing the abilities of students,whose effect has been acknowledged by the industry.However,it is not easy to realize a win-win in cooperation between enterprises and schools.As there is some difficulties in the teaching of accounting programs in vocational schools.To solve these problems,some explorations have been made on how to set up some on-campus practice projects for accounting programs Guangdong Women’s Polytechnic College.

Key words:vocational colleges;cooperation between enterprises and schools;productive training base