产权性质、股权激励与公司业绩

——基于上海家化的案例研究

2016-07-23陈文川钱静颖

陈文川,钱静颖

(1.中山大学 新华学院,广东 广州 510520;2.广州中煤江南基础工程公司,广东 广州 510000)

产权性质、股权激励与公司业绩

——基于上海家化的案例研究

陈文川1,钱静颖2

(1.中山大学新华学院,广东广州510520;2.广州中煤江南基础工程公司,广东广州510000)

[摘要]本文以“产权性质不同”为关键点,选取 “上海家化”改制前后为研究样本,通过2006-2015年面板数据分别对目标公司业绩横向比较,以及所属行业纵向对比,综合分析实施股权激励对于企业绩效影响,进而探讨不同的产权性质产生不同的股权激励效果,最后从国家政策、市场环境、企业管理三个方面提供建议。研究发现:国有企业由于受到薪酬管制等影响,激励效果不明显;而民营企业则处于相对宽松的环境中,实施股权激励计划的公司绩效比实施前效果明显。本文结论认为国有企业应该进一步放松薪酬管制,推进市场化,才能通过股权激励得到预期效果。

[关键词]产权性质;股权激励;公司业绩;上海家化

一、引言

随着现代企业制度的建立,企业所有权与经营权进一步分离导致股东和经理层间存在着严重的代理问题,股权激励的有效作用正日益受到学术界和实务界的关注。国外学者研究发现股权激励已成为管理层激励的重要手段(Hall and liebman,1997),能减少和消除管理层视野短期行为(Jensen and Mecking,1976;Jensen and Murphy,1990),与企业业绩呈正相关(Kaplan,1989;Smith and Watts,1992;Bizjak et al.,1993),还能促进企业在高管中筛选人才(Arya and Mittendorf,2005),避免外部投资者收益被企业内部攫取所制定的一种制度安排(La Porta et al,2000),是解决公司治理问题的有效机制。党的十八届三中全会明确提出“积极发展混合所有制经济,允许混合所有制经济实行企业员工持股,形成资本所有者和劳动者利益共同体”;四中全会通过的《中共中央关于全面推进依法治国若干重大问题的决定》,提出全面依法治国,为经济体制深化改革提供了更公平公正的制度环境。同时,2014年6月证监会新出台《关于在上市公司实施员工持股计划试点的指导意见》和2014中国上市公司员工持股与股权激励高峰论坛,以及中共中央政治局2014年8月29日审议通过的《中央管理企业负责人薪酬制度改革方案》,可见建立现代企业制度已是大势所趋,推行股权激励计划在我国正受到前所未有的重视。截止2013年底,我国上市公司共推出577个股权激励的草案。企业产权性质不同,股权激励计划实施的效果是否不同?股权激励的实施能否增加上市企业业绩?

针对上述问题,本文以“产权性质不同”为关键点,对 “上海家化”改制前后的具体实施情况进行分析,通过对实施股权激励企业业绩横向比较,以及所属行业的企业业绩纵向对比,综合分析国有企业和民营企业股权激励效果,试图找出国有企业和民营企业股权激励效果差异因素及影响程度和途径,最后从国家政策、市场环境、企业管理三方面提供建议。本文可能的贡献在于:(1)通过选择经历国有和民营产权性质转变的上海家化为案例,发现不同产权企业,股权激励带来不同企业业绩的直接证据。(2)为激励实证研究提供了新思路。研究股权激励可以分不同产权性质企业,从而获得更加可靠的研究结论。

二、文献回顾

(一)国外文献

国内外有关股权激励与公司绩效的实证研究主要集中在管理层持股与公司绩效是否相关以及相关度上。Jenson和Meckling(1978)发现管理层持股可以使其与股东利益趋同,降低代理成本。但管理层持股过高,就很可能侵占其他投资者利益,降低公司价值(Fama、Jenson,1983;Morck、Shleifer,1998)。近年来,国外学者研究中国股权激励,发现中国股权激励对盈利较低的企业较有效,对公司业绩处于中低水平的影响更明显(Chii-ShyanKuo ., 2013),在国有企业和股权集中度低的公司实施股权激励对公司业绩作用更显著(Huang Jet.,2012)。国外学者的研究也存在着局限性,如中国存在大量国企,公司除了管理层还有党委组织,而且还受国资委管理等。

(二)国内文献

国内股权激励相对国外比较滞后,自2005年证监会颁布《上市公司股权激励管理办法(试行)》,股权激励有了相关政策指引和制度规范,股权激励效果有了明显改善。国内学者主要借鉴国外实证研究发现股权激励对公司绩效存在正向相关关系(周仁俊等,2010;杨青等,2010;王爱国和徐向真,2015)。周仁俊等(2010)、杨青等(2010)、王爱国和徐向真(2015)发现高管受激励会对企业业绩产生激励后效,股权激励与企业业绩呈显著正相关关系。也有部分学者通过分析股权激励相关指标得到其与公司绩效相关的结论(肖淑芳、金田,2011;刘存绪、何凡,2011)。肖淑芳、金田(2011)发现股权激励对公司绩效并没有显著影响,公司绩效对股权激励有显著的正向影响;刘存绪和何凡(2011)通过22家上市公司面板数据,研究发现当终极所有者为国有企业时取得的股权激励绩效更明显。

目前,从产权性质角度研究股权激励对企业业绩影响的文献比较少,现有研究中认为上市公司的股权激励方案存在着福利效应与激励效应;国有企业高管存在着薪酬管制与自定薪酬、自谋福利以及过度在职消费等自我激励腐败现象(陈冬华等,2005;权小锋等,2010);辛宇等(2012)研究发现在现有薪酬管制背景下,国企股权激励具备激励、福利和奖励三种性质,而这会导致国企股权激励陷入定位困境,无法发挥其应有的激励效果。吕长江等(2011)指出民企通过股权激励能降低股东与高管间的委托代理成本,而国企高管更关注的是非货币性收入以及未来政治生涯。上述研究指出了国有与民营企业股权激励的差异,却并未给出国有与民营企业股权激励前后对企业业绩间实际影响证据,笔者将对此进行补充研究。不同于以往大样本大数据研究,本文以上海家化改制前后对比为样本,以2006-2015年财务报表数据作为面板数据,研究不同产权性质情况下,股权激励对企业业绩不同影响与效果,希冀得到较为全面的结果。

三、案例介绍

(一)公司背景介绍

上海家化成立于1898年,属于国内日化龙头企业,其作为国内化妆品行业首家上市企业,拥有“佰草集”、“六神”、“美加净”、“高夫”及“双妹”等中国著名品牌,是国内日化行业中少有的能与跨国公司开展全方位竞争的本土企业。2007年,公司营业收入达到22.61亿元人民币,净资产达到8.53亿元人民币。2011年,中国平安成为上海家化主要控股人,开始从国有企业变成民营企业。

(二)上海家化股权激励概况

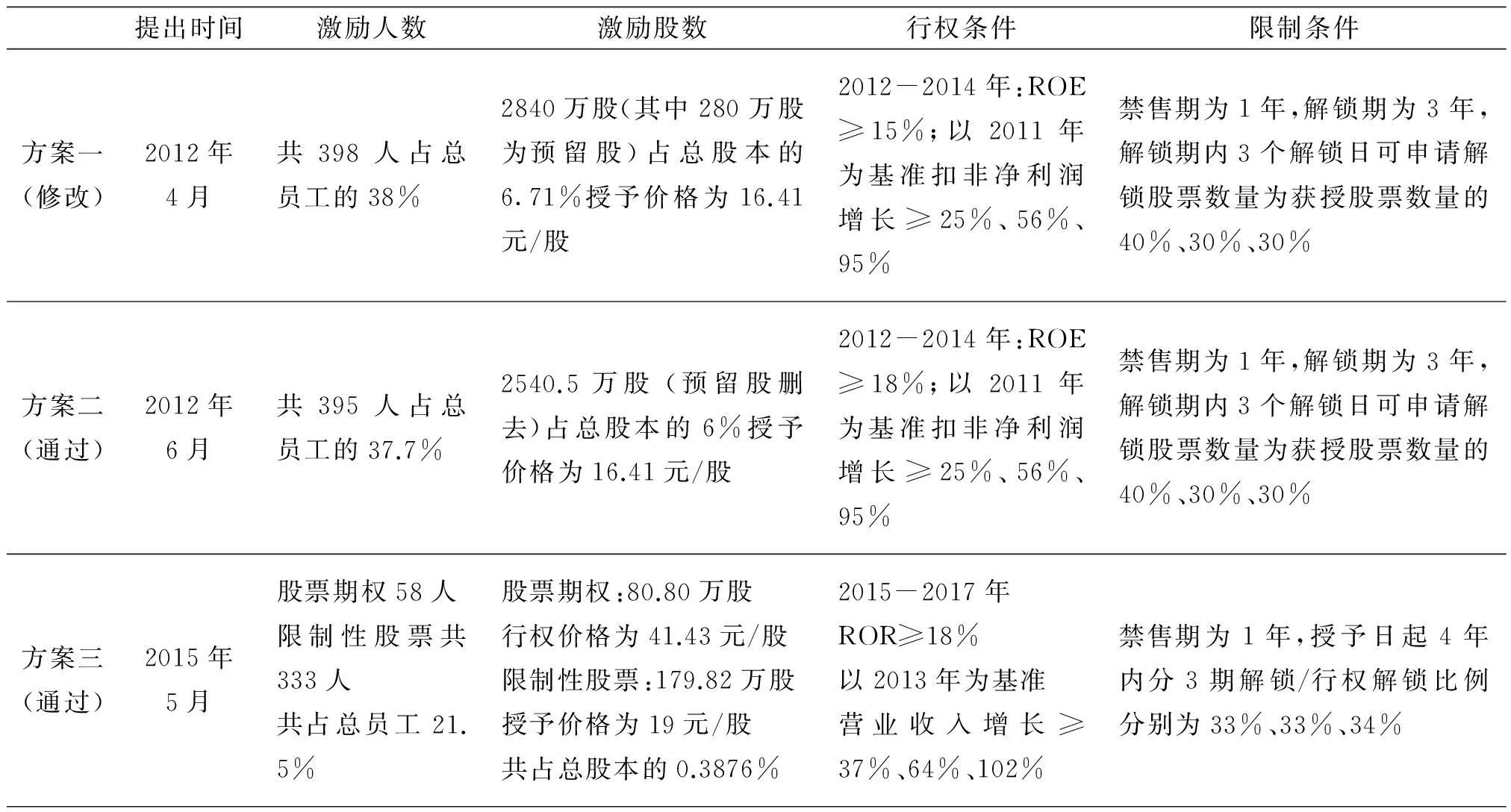

表1显示,上海家化在2006还是分属国有企业时便已拟定股权激励措施,方案一授予人数为103人、授予股数为1600万股、授予价格为8.94%,并要求2006-2008年的扣非净利润达到相关考核标准方可行权。此方案经历了被否决、重新修订等情况下,虽授予价格仍为8.94元/股,却将激励股数下降65%,且只对2007年业绩作出考核要求, 2008年方真正实施。方案三规定,股票禁售期为由6个月变为2年,解锁期为3年,较前两套方案对高管转让股权不得超过总股本的25%,此处解锁期内3个解锁日可申请解锁股票数量更改为获授股票数量的40%、30%、30%。这对于前两套未通过方案无疑是一大突破。

表1 上海家化3套股权激励方案汇总(国有企业时期)

2008年通过的激励方案本来要到2013年才真正实施完成,但在2012年4月,才刚完成从国有企业到民营企业的转化,上海家化便迅速推出了作为民营企业的首套限制性股票激励方案。

2012年4月的方案中,激励总股数2840万股,预留了280万股,占总股本的6.71%,满足民营企业授予额度不超过总股本10%的规定,授予价格为16.41元/股,此次激励员工总数高达398人,占企业员工总数38%,行权条件是:2012-2014年扣非净利润增长较2011年分别不低于25%、56%、95%,并对净资产收益率作出2012-2014年均不低于15%的要求。禁售期为1年,解锁期为3年。然而此方案未能获批实施。2012年6月根据4月的方案稍作修改推出第二套方案,获准通过。授股数量降至2540.5万股,占总股本的6%,授予价格仍为16.41元/股,激励人数改为395人,且把之前预留的股份也予以删除。行权条件是:2012-2014年扣非净利润增长较2011年分别不低于25%、56%、95%,对净资产收益率的要求也变高,从2012-2014年净资产收益率不低于15%变成18%。禁售期和解锁期未作改变。民营企业时制定的第二套方案顺利获得股东大会的批准,并开始了家化的漫漫激励之路。

在尝到股权激励甜头的情况下,上海家化于2015年3月提出新一轮股权激励方案,6月经过调整,正式确立2015-2017的股权激励计划。从表2可见,此次激励计划分为股票期权和限制性股票两部分。此次共计激励对象为333人,涉及股票占总股本的0.3876%,股票期权的行权价格为41.43元/股,限制性股票则为19元/股,两种计划有效期均为4年,计划授予日起满12个月后,激励对象应在授予日起4年内分三期行权解锁。较2012年的激励方案,此处行权条件对ROE没有做出变动要求,但只有2015-2017的营业收入以2013年业绩为基准达到相关增长幅度方可行权。经理级以限制性股票作为长期激励,而总监及以上级别则囊括限制性、期权两种激励方式。另外此套方案涉及核心员工也较多,激励力度基本适中,可是预计2017年实现90多亿营业收入的目标,对于公司高管而言,无疑是一种压力。对于10%左右的流水线员工、剩下几乎是白领阶级这一现象,上海家化也采取每年拿5%左右工资为员工购置股票,尤其此次双股权激励,聚人心的特点更是一展无遗。

通过国有企业的第三套方案和民营企业时的第二套方案,可以明显发现,上海家化从国有企业变成民营企业最典型的改变,一是激励人数、股数、授予价格的大幅提高;二是对ROE、净利润等的考核要求更为严格;三是禁售期的缩短。

上海家化基于人才流失的困境而制定激励方案,可是国有企业性质下,激励的更多是企业高管,股权激励福利性色彩较为浓厚,激励范围明显具有局限性。在审核阶段,面临的阻碍还有国资委以防国有控股被稀释而制定的诸多限制条件。初步对比 “上海家化”各自激励方案,可以初步得出,民营企业相对更能放开手搞股权激励,激励力度比起国有企业高出许多、限制条件相对宽松的结论。而各自的激励效果究竟如何,下文将作具体分析。

表2 上海家化2套股权激励方案汇总(民营企业时期)

四、案例效果分析

研究国有企业和民营企业的股权激励效果,本文将先分析激励前后的业绩、再通过与同行业业绩水平的比较,简要描述各自实际激励效果与预期的比较。

(一) “上海家化”激励前后自身业绩、与同行业业绩对比

“上海家化”激励前后企业自身业绩对比,此处选取获利能力指标、营运能力指标以及偿债能力指标这三项比较具有说服力的指标来比较激励前后企业自身的业绩情况变化。

表3 “上海家化”获利能力指标

1.盈利能力表现

由表3可见,“上海家化”2008年的EPS为0.86元/股,较前年增长13.16%,但不及2007年增长117.14%幅度之大,在2009、2010年也是连续下降。企业在国有企业背景的激励方案下,每股收益并没有太大上升。至于每股净资产也是在2008年微增但随后两年下降幅度稍大,直到2011年才有所回增。再看ROE却能基本连年增长,2008年较上年增长13.83%,到后来较平稳的增长。扣非净利润在2008年同比增长较前年是下降的,且幅度较大,为28.38%,到2010年更是降至18.55%,说明企业的获利能力虽有提高,但提高的程度一直不如从前,这也表现出股权激励效果在国有企业背景下的弱化。四个指标综合说明国有企业的激励方案下企业投资效益、财务状况尚算稳定,但股价的上升空间还很大,证明在股权激励的作用下,企业仍然未能充分发挥激励效果,做好投资。

至于在2015年新一轮股权激励方案到来之时,能发现“上海家化”EPS、每股净资产及ROE分别实现147.01%、50.19%、75.27%的较大幅度增长,说明此方案下,企业拥有的资产现值变多,创造利润的能力变强,收益性大大提高,尽管扣非净利润同比增长降至-6.38%,但此方案并未对其作出要求,仅要求营业收入以2013年为基准不低于37%。再者,2013和2015年营业收入分别为44.7亿元和58.5亿元,增长幅度仅为30.87%。“上海家化”的行权条件属于中规中矩型,但以其目前状态,营业收入增长与37%仍有一定距离。然而反观2014年营业收入为53.3亿,较2013增长19.24%,可以发现新的激励方案确实起到了不小的激励作用。通过资料搜寻发现,主要原因是新董事会内部整合需要时间、日化当前处于日益严峻的竞争状态,以及正努力拓展海外市场难免忽视部分国内市场。总体来说,新一轮激励方案下,企业经营业绩提升幅度更大,管理层能积极通过投资等途径提升企业发展潜力,激励方案与市场经济更加吻合,可谓后劲十足。

表4 “上海家化”营运能力指标

2.营运能力表现

由表4可见,在2008年第一次激励方案下“上海家化”的存货周转率下降了15.29%,存货流动性变弱,变现能力出现小幅下降,企业的变现能力并没有因为股权激励方案的实施而提高,除了2010年出现上涨,基本呈不稳定状态,总资产周转率亦是如此,2008年增长3.97%,反映出企业能大致保持一个正常的销售水平,能较合理的运用企业资产,但似乎并没有受到首次股权激励的影响,运用资产的效率、销售能力在此之下并没有多少增长。同时应收账款周转天数也基本维持在30天左右,没有出现过大幅度的起落,时间不短不长,但企业还是要增强短期偿债能力,尽可能减少占用经营资金,减少坏账损失。

2012年,存货周转率下降9.2%,总资产周转率下降5.23%,应收账款周转天数在32天左右基本不变。2013年存货周转率和应收账款周转天数有所微增,但总资产周转率都出现24.83%较大的下降。2014作为最后一个行权年,存货周转率较前年有6.8%的上升,应收账款周转天数却下降。民营企业背景下,股权激励方案实施期间,营运能力指标有一定波动性,综合水平略低。说明企业在一定程度重视分析现有存货,把更多精力投放在新产品的推广、海外市场的开拓。企业对市场预期发展还是比较看好的,可能扩大了生产规模或是在谋划新产品的研发。2015年新一轮激励方案的实施,管理层更是把重心转移到注重企业的长远发展,而双激励计划的提出也能发现,企业更为看重长期奖励,而非仅为即时效益。存货周转率及总资产周转率微降,周转天数大大增加,更能明显得出,在新激励政策下,公司业绩进入稳定增长期,高管更看好的是企业未来的综合发展。

表5 “上海家化”偿债能力指标

3.偿债能力表现

从表5可以发现,自2008年以来,流动比率就在2这个标准水平以上了,速动比率也能保持在1这个标准水平上,国有企业背景下的股权激励方案起到一定作用,短期偿债能力达到基本水平,变现能力也适中。在2012年新方案实施后,两个比率均有提高,能充分发挥资产的使用效益,经营风险较稳定,对企业的长期经营也是比较有信心。资产负债率在2009年是下降了17.28%,说明企业经营者本着稳健原则,并没有花太多精力去扩大经营规模,在2011年也只是轻微较前年增长了5.48%,而后两年均保持在25%左右,企业能合理看待财务杠杆的作用,维持流动资产的周转水平,更注重对债权人权益的保障。笔者发现“上海家化”在改制后企业偿债能力有明显提高,并且能基本保持稳定。可以看出2012年当年,流动比率和速动比率分别较前年增长4.7%、12.2%,资产负债率相应降低,表明在民营性质激励方案下,企业增强流动资产,减少负债比例,更合理安排举债经营。2013-2014年速动比率、资产负债率延续高水平,尤其是在2015年新方案之下,二者分别超过3,流动比率、速动比率较前年分别增长23.79%、27.54%,资产负债率在2014年大幅增长并保持高水平,在新方案下,企业加大利用负债经营企业,并且适当增强流动资产在总资产的比例,要更加关注投资机会以谋取利益的提高。总体而言,股权激励的作用表现在这三个指标上为“上海家化”在改制后的两套实施激励方案中都能体现出企业更注重资产的流动性,即更有信心通过高效、合理的经营使企业获取利益。

假设f3(v)=5,则假设f3(v)=4,则假设f3(v)=3,则假设f3(v)=2,则假设f3(v)=1,则假设f3(v)=0,则

4.同行业间对比

“上海家化”与同行业对比处,此处采取了销售净利率、总资产周转率净资产收益率(ROE)和总资产报酬率(ROA)这四个比较具有代表性的指标,通过和选取的同行业企业——“万华化学”、“盐湖股份”,进行比较来分析股权激励效果。(对比见表6、7、8、9)

表6 销售净利率(%)

(1)销售净利率对比

通过表6可以发现,“上海家化”的销售净利率一直保持上升,与“万华化学”、“盐湖股份”相比,这是日化行业的一个优点。虽然“上海家化”销售净利率在2006年就一直保持增长,可是2008年激励方案实施,销售净利率较上年增长53.30%,达到7.19%,,但能发现,与其他两个项目差距仍很大,此后两年增长幅度不大,维持在8.5%左右。尽管与同行业的“万华化学”和“盐湖股份”相差甚远,但仍能看出股权激励为企业带来一定动力去扩大销售,同时保证盈利水平的提高,只是除了2008年方案刚提出时增长幅度比较大,尔后动力实在有些缺乏,可以说后劲不足。直到2012年民营企业激励方案的实施,在原本已经有所提高的情况下,销售净利率又增长了42.86%,达到13.8%,2013年增长至17.49%,与同行业的两家企业差距也是明显缩小,到了2013年甚至反超二者。尤其可以看出,在2013、2014两个行权日,“上海家化”的销售净利率较之其他二者,明显提高。在2015年,“上海家化”推出新的激励方案,“万华化学”和“盐湖股份”出现较大下降,排除二者其他不可抗因素,可以反推,“上海家化”通过民营企业的背景转化,使企业员工自主性、积极性变得更高,销售的盈利能力较国有企业时更强。而且保持良好的持续增长的趋势,更是证明企业财务状况良好。相对自由的发展空间,给予民营企业在股权激励方案下,能进一步有机地改善经营管理、扩大销售,进而提高盈利水平。

表7 总资产周转率(次)

(2)总资产周转率对比

通过表7可见,2008年总资产周转率延续之前的增长趋势,增长4%,往后3年相对稳定,也能很明显地发现“上海家化”指标水平都远高于同行业的“万华化学”、“盐湖股份”,尤其是在另二者日益下降的情况下,也能基本保持稳定。国有企业背景下,股权激励福利性质使得“上海家化”销售能力有加强,但并未进一步投入到产品研发当中。2011年改制变为民营企业后总资产周转率开始下降,2012、2013年分别下降5.23%、24.83%,后几年一直呈现下降趋势。根据资料显示,“上海家化”2013年7月新品研发较前增加25%的投入,并且加强和花王合作研发。虽至2015年,总资产周转率低于1,但新品发布质、量兼具。能发现在民营企业两轮方案下,企业虽看似降低了存货的周转性能,但毫无疑问企业在积极搞创收、提高产品市场占有率。民营企业的激励方案下,企业更注重做好科学规划,处置好闲置资产,以特色新品提升销售水平,增收业绩。这与国有企业性质下的激励方案,更单纯注重当年业绩达标,对未来业绩稍有忽略相比,尽管2012年后“上海家化”总资产周转率有所下降,但大体还是符合行业平均水平,除去其生产的日用品周转率本就高于“万华化学”、“盐湖股份”等的化工品这一因素,不容忽视的是企业在经历改制后自主性提高,把部分经营资金用于研发新产品。当然,与民营企业激励方案背景下的总资产周转率略微下降相比,企业业绩的大幅提升,显得更为重要。

表8 净资产收益率ROE(%)

(3)净资产收益率对比

从表8可以发现,2008年1月作为国有企业实施了第一套股权激励方案,此年ROE较上年增长13.21%,接下来两年里,分别增长3.08%、2.26%,企业运营效益有所提升,但提高幅度不大,而且远远低于同行业企业的水平。这套方案中对ROE的要求并不高,只要2007年不低于10%,且扣非净利润达到一个比较低的额度即可行权,对以后年度并没有作何要求,故激励效果并不明显。2011年“上海家化”开始改制,2012年6月修改了4月的激励方案,开始了作为民营企业的首套方案。2011、2012年ROE分别为22.33%、27.77%,分别较前年增长12.38%、24.36%,2011年开始超过原本居于其前的“盐湖股份”,方案实施后与“万华化学”的差距也变得更小了。行权条件对ROE的要求为不低于18%,较国有企业时的方案增加了几乎一倍,在激励方案下,企业投资获取收益的能力较之前的确加强许多,与同行业前列企业相比也越来越趋近,但是可以发现2013年的ROE下降10.37%,虽然达到行权规定的水平,但这样的下降情况还是提醒企业必须提高运用自有资本的效率,以便获得更高收益。2014年作为民营企业性质下首套方案的最后一个行权日,ROE上升6.59%,与另外两个同业企业作比对,“上海家化”的资产管理和运营能力始终保持在高水平。2015年进一步推出激励方案,ROE更是猛增75.27%,较之“万华化学”和“盐湖股份”的不增反降,“上海家化”通过自有资本获取净收益能力的增加,自是不言而喻。

表9 总资产报酬率ROA(%)

(4)总资产报酬率对比

从表9可以发现,2008年较前年ROA仅增长6.46%,随后一年增长幅度16.02%,到2010年反下降10.15%。国有背景下的方案有2年的禁售期,即2010年1月可以解锁,但是为什么会出现ROA在解锁首年不增反降?股权激励效果似乎并没有带来很大效果,尽管2009年企业有提高获利能力,但是由于激励力度不大,涉及人数也以高管居多,所以企业创造效益积极性不高,经营管理水平仍有待更多员工一起提高。2011年宣布改制,企业性质变更对激励效果有一定影响。纵使方案是在2012年提出的,民营企业的背景令积极性也有所提高。此年ROA增长24.42%,比去年翻了一番。2012年民营背景下的首套方案带来了ROA比较明显的增长。2012、2013分别是19.89%、21.26%,较前年分别增长12.18%、6.89%。不光如此,ROA在方案提出后保持上升,还远远领先同行业的“万华化学”和“盐湖股份”,在前些年“上海家化”是明显低于二者的。2014年基本保持远超二者,2015年ROA较之前年增长55.22%,“万华化学”和“盐湖股份”却始终下降,同一市场环境下,民营背景的股权激励实施使“上海家化”更为注重经营管理提高了企业的资产利用率,为创造利润提供了激励效果,总体获利能力也得到比较大的提升。

(二)公司股权激励前后自身业绩角度对比分析

“上海家化”实施的方案中,2011年EPS、每股净资产的增长幅度分别为30.77%、17.52%,2012年分别较前年增长65.89%、42.50%,2015年分别较前年增长147.01%、50.19%,ROE在2011、2012、2015年则分别增长12.39%、24.36%、75.27%。笔者发现,“上海家化”这样的民营企业,先不说它前身也是“国有企业”,单纯从民营性质下的方案来看股权激励,我们能看到民营企业激励效果相对好太多了。民营企业不用考虑国有资产是否流失、如何管理的问题,它的激励对象涉及面也更广,而不是国有企业般仅限高管和核心员工,民营企业如果想通过股权激励获得更多收益得时刻关注相关市场,努力改善经营,不是只要刚好达到目标就行,追求的是更高更长远的利益。在这种情况下,员工其实更愿意通过自己的努力使企业业绩提升一个档次。再加上像“上海家化”这样经历改制的企业不多,更多是本身就是民营的企业实施股权激励,它一开始就是由符合自身需求的标准来量身定做激励方案,不必过多考虑国家的限制,这样反而能令企业从一而终地实施激励。通常民营企业也会设置一个更长的激励考核期,这是为了能让股权激励发挥持续效果,而不是仅有即刻效果,因此民营企业能在未来时期保持激励的活力。

(三)公司股权激励前后与同行业业绩角度对比分析

通过同行业“万华化学”和“盐湖股份”的比较也能发现,在2008年方案实施时ROE微增,但与同行业企业相比仍明显低于二者,主要还是到2012年才开始超越“盐湖股份”,缩小与“万华化学”的差距并十分贴近,在2015年甚至在二者下降幅度极大的时候,能保持自身ROE的相对高水平。而“上海家化”ROA上升趋势比较明显,至于ROA也是在2008年的相差甚远到后两年的贴近再到2012年后实现完全超越并保持,且远高于同行业的“万华化学”、“盐湖股份”,到2015年新激励方案实施后更能实现55.22%的增长。证明其获利能力提升大,且其龙头企业的地位日趋显著。同时销售净利率上升幅度也比较大,总体趋势利好。进一步说明“上海家化”在民营企业背景下的股权激励能发挥不错效果。“上海家化”的销售净利率在2008年到2011年有增长但幅度极小,到2012、2013年分别实现42.85%、26.74%的大幅度增长,在同行业均有下降趋势的时候仍能保持上升,这些都是2012年前所没有的,尽管2015年下降至13.98%,仍居于同行业前列。最后总资产周转率只有在2011年开始才有下降,往年间几乎是上升或稳定存在,特别是2012年开始出现较大下降,这应该是对未来市场信心增加或是内部出现一些新的销售策略。经过 “上海家化”改制前后、与同行业的相关指标分别进行比对分析,可以进一步发现民营企业的确比国有企业更能使股权激励发挥该有的效果。

“上海家化”本来在2008年的方案实施前便已制定两套方案,可最终因为证监会通过但国资委有关股权激励的规定尚未出台、家化当时董事长称证监会希望按方案一设立相关条件等原因被叫停,然后时隔两年才重新实施,从这个角度出发,国有企业顾全局激励的时效性就大大降低,且国有企业对股权激励限制条件过多:激励股数不能多、获得收益不能超、行权标准低且易达。国资委并不能从股权激励中获得什么收益,相反增加监管,限制了推动企业股权激励的发展,效益也自然低。国有企业股权激励偏向于对管理层的福利性安慰,不太注重实际能否通过该激励提升企业业绩。而民营企业注意绩效提高,时效性也高,比较符合当时的市场需求。纵观“上海家化”等民营企业的方案均在制定后很快就能获批,这也与其监管力度小密切相关,能牢牢跟上市场发展潮流,激励效果也能更好发挥。民营企业对考核指标也没有硬性规定,而且倘若企业赚钱,得益的是参与激励的人,所以更是促进企业去设置一个更高更远的目标,加之激励股数人数不加限制,能让更多员工感受到“有付出就有回报”的动力,这也是为什么民营企业在激励下业绩提升幅度远远超过国有企业的缘故。

五、研究结论与建议

(一)研究结论

通过对 “上海家化”改制前后对比研究,笔者发现国有企业由于受到薪酬管制等影响,激励效果不明显;而民营企业则处于相对宽松的环境中,实施股权激励计划的公司绩效比实施前效果明显,因此国有企业应该进一步放松薪酬管制,推进市场化,才能获得预期效果。

(二)研究建议

1.国家政策:(1)首先针对国有企业,必须优化薪酬管理体制,根据不同特征的国有企业设立不同的管理机制,不能一概而论。加强对国有企业的内部控制,完善监督机制,尽量营造一个更廉洁高效的内部环境。(2)其次,国资委、证监会、财政部应减少对国有企业推行股权激励的政策限制,合理设置考核指标。(3)最后,对于国有企业的考核期应该适当延长,这样有助于保证激励对象对企业长远发展努力,也能缓解造假现象。对于民营企业,注意内部也要建立合理的监管机制,减少股权激励执行问题,确保激励效果。

2.市场环境:(1)国有企业要引入市场竞争机制,培养核心竞争力,淘汰不合格的经理人。(2)民营企业则要继续保持自身发展活力,在市场经济中继续扮演主导者角色的同时,汲取国有企业激励不足的教训,努力使自己的股权激励更合理地运用。

3.企业管理:(1)建立健康的企业文化体制,发扬优秀的传统文化,摈弃与时代不适应的企业文化。(2)提升企业管理者的管理意识,注重长期效益。要根据实际情况选择科学的评测指标,不能仅以净利润不低于多少、ROE高于多少来衡量能否行权,这在一定程度能减少报表被认为操纵的可能,使股权激励作用发挥到实处。

[参考文献]

[1]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[2]何凡.激励股权分布结构对股权激励绩效的影响——基于中国上市公司的实证研究[J].南京农业大学学报(社会科学版),2009,(3):44-49.

[3]李文贵.银行关联、所有权性质与企业风险承担[J].财经理论研究,2015,(5):83-91.

[4]刘峰,贺建刚,魏明海.控制权,业绩与利益输送——基于五粮液的案例研究[J].管理世界,2004,(8): 102-111.

[5]吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009,(9):133-147.

[6]吕长江,严明珠,郑慧莲,许静静.为什么上市公司选择股权激励计划[J].会计研究,2011,(1):68-96.

[7]吕长江,张海平.上市公司股权激励计划对股利分配政策的影响[J].管理世界,2012,(11):133-143.

[8]权小锋,吴世农,文芳.管理层权力私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[9]邵帅,周涛,吕长江.产权性质与股权激励设计动机[J].会计研究,2014,(10):43-50.

[10]沈小燕.上市公司股权激励契约类型的选择[J].南通大学学报(哲学社会科学版),2013,(2):126-134.

[11]苏冬蔚,林大庞.股权激励、盈余管理与公司治理[J].经济研究,2010,(11):88-100.

[12]魏明海,程敏英,郑国坚.从股权结构到股东关系[J].会计研究,2011,(1):60-67.

[13]吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界,2010,(5):141-149.

[14]吴益兵,廖义刚,林波.股权结构对企业内部控制质量的影响分析——基于2007年上市公司内部控制信息数据的检验[J].当代财经,2009,(9):110-114.

[15]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90-100.

[16]辛宇,吕长江.激励、福利还是奖励:薪酬管制背景下国有企业股权激励的定位困境——基于泸州老窖的案例分析[J].会计研究,2012,(6):67-75 .

[17]游春.股权激励、董事会、TMT团队与经营绩效——基于中国上市公司的实证分析[J].管理评论,2010,(9):3-13.

[18]Arya,A.,and B.Mittendorf.Offering Stock Options to Gauge Managerial Talent[J].Journal of Accounting and Economics,2005,( 3):189-210.

[19]Bizjak,J.M.,J.A.Brickley,and J.L.Coles.Stock-based Incentive Compensation and Investment Behavior[J].Journal of Accounting and Economics,1993,(1):349-372.

[20]Smith,C.W.,and R.L.Watts.The Investment Opportunity Set and Corporate Financing,Dividend and Compensation Policies[J].Journal of Financial Economics,1992,(3):263-292.

[责任编辑:安锦]

State Ownership,Equity Incentive and Corporate Performance.—Taking Shanghai Jahwa as an Example

CHEN Wen-chuan1,Qian Jing-ying2

(1.Xinhua College of SUN YAT-SEN University, Guangzhou 510275,China;2.Jiangnan Foundation Engineering Corporation of Guangzhou,China-coal,Guangzhou 510000,China)

Abstract:In this paper, we choose “Shanghai Jahwa” as a case. In order to discuss state-owned enterprises and private enterprises equity incentive effect. First of all, describe the selected enterprises of all previous, the implementation of equity incentive plan. Then through both before and after the implementation of equity incentive level of its enterprise performance change. And incentive respectively before and after compared with the industry enterprise’s performance level. Preliminary concluded differences between state-owned enterprises and private enterprises incentive effect of evidence. State-owned enterprises due to the policy restriction, and internal control is more problems, lead to incentive effect is not obvious. On the contrary, private enterprises are restricted by fewer and in a relatively relaxed environment. So, Incentive effect is relatively better. Studies have shown that private enterprise equity incentive effect is more obvious. State-owned enterprises should further deregulation, improve the enterprise’s internal control and advance the marketization. To the desired effect is obtained by equity incentive. Finally, based on differences in state-owned enterprises and private enterprises equity incentive effect. Combined with the experience and summed up the optimization effect of suggestion.

Key words:state ownership;equity incentive;corporate performance; Shanghai Jahwa

[收稿日期]2016-05-04

[基金项目]广东省教育厅青年创新人才类项目(人文社科类)(2014WQNCX192)阶段性成果

[作者简介]陈文川(1981- ),男,广东汕头人,中山大学新华学院财务与会计系讲师,硕士,经济师,从事政府与非营利组织内部控制、公司治理研究.

[中图分类号]F276.6;F272.92;F275

[文献标识码]A

[文章编号]2095-5863(2016)04-0103-10