我国房地产企业财务风险问题及其控制措施

——以万科企业股份有限公司为例

2016-07-23夏智颖

夏智颖

我国房地产企业财务风险问题及其控制措施

——以万科企业股份有限公司为例

夏智颖

摘要:21世纪以来,随着中国城镇化步伐加快,房地产行业开始了蓬勃地发展。通过十几年的发展,房地产已经成为国民经济的支柱行业,对国家经济影响巨大。为维护国民经济的稳定,确保房地产企业的正常稳健发展是及其重要的。本文将以万科企业股份有限公司为例,通过其近几年的财务数据来分析公司以致其他一般性房地产企业的财务风险问题,并对其如何降低财务风险提供一些建议和措施。

关键词:房地产;财务风险;偿债能力;财务预警

一、引言

21世纪以来,房地产行业发展迅猛,市场需求持续走高,推动房价不断上涨,在很多地区,房地产已经成为促进经济发展的支柱产业,房地产就意味着资产翻倍。然而经过十几年的发展发酵,房地产行业已经从最初的火爆热门行业慢慢往高风险的趋势发展,尤其近几年,随着相关政策的不停出台,房地产行业的发展起伏不定,风险很高。现阶段,我国房地产行业主要有一下几个特点:

第一,投资基数大,占全社会投资比重很高。房地产行业的投资规模巨大,这种投资来自国内民间资本的投入和国际投资。其中占主要的是国内的民间资本投入,2011年这一比例约在76%左右。但从2011年开始,由于各项房地产调控政策的相继出台,民间资本大幅回落。此外,投资对象也从商业用房向住宅用房转换。

其次,房地产开发整体呈现出新开工面积增多而竣工面积增速减缓的特点。由于国内房地产政策的变化,开发商不得不将之前囤积的土地进行开发,建造新的楼盘。但由于房地产销量的不稳定变化,为获取足够的经济利益,开发商往往会故意要求施工单位减缓进度,使楼盘迟迟无法竣工,减缓竣工面积的增长速度。另一方面原因是政府对拆迁的规模作出限制,土地控制形式依然严峻。

最后,房地产销量随政策变化波动幅度大。房地产的销售价格近几年虽然调控力度很大,但依然处于高位运行。而从房地产市场需求来看,主要分为生活居住使用的刚性需求和用于投资的弹性需求。随着城镇化的进度加快以及年轻人落户城市的主观意愿,房地产的刚性需求不断增加。但在以投资为主的弹性需求方面,

通过以上分析发现,我国房地产企业存在投资基数大、新开工面积增多而竣工面积增速减缓和销量随政策变化波动幅度大等特点,这些特点使房地产企业面临着经营不稳定、收入和盈利变化幅度大的风险,这就更加强了房地产公司对其财务风险管理的需要。

二、以万科为例分析房地产企业财务风险

财务风险是指公司财务结构不合理,融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。企业管理者应采取有效措施来降低风险。下面以万科企业股份有限公司(简称万科)为例分析房地产行业上市公司财务风险问题。

万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业之一。1988年进入房地产行业,1991年成为深圳证券交易所第二家上市公司。作为占房地产市场份额最大的龙头企业,万科的财务风险很大程度上能映射房地产业公司的一般性财务风险状况。

(一)筹资偿债风险水平分析

1.筹资分析

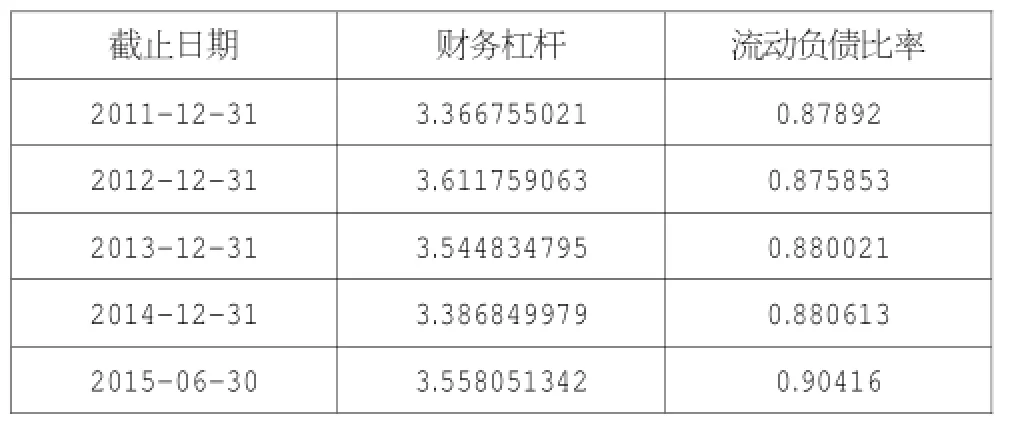

万科2011-2015年负债比率

截止日期 财务杠杆 流动负债比率2011-12-31 3.366755021 0.87892 2012-12-31 3.611759063 0.875853 2013-12-31 3.544834795 0.880021 2014-12-31 3.386849979 0.880613 2015-06-30 3.558051342 0.90416

分析表中的数据可知,万科的财务杠杆系数每年均在3以上,说明在其资产结构中,负债所占的比重是所有者权益的三倍,公司主要靠负债进行融资,融资成本高,偿债负担较重,不利于以后的进一步借款融资。此外,万科每年的流动负债比率都在0.8以上,说明其近几年主要通过短期借款的方式进行融资。虽然短期借款的成本较小,但由于其要求的还款期限很短,大大提高了公司的偿债风险,不利于公司资金链的稳定。

2.短期偿债能力分析

上表显示,万科每年的流动比率均值在1.37左右,速动比率在0.4上下徘徊。一般情况下,企业流动比率小于2,速动比率小于1表明较高的短期偿债风险。而万科的数据正显示其在短期偿债方面存在巨大的风险,公司没有足够的流动资产对债务进行偿还,对其持续经营产生了巨大的威胁。另外值得注意的是,万科采用大量的流动负债进行融资,这表明其需要比一般企业更多的流动资金储备来应付到期的短期借款。但现实是,万科的流动资金储备竟然还远低于正常情况。因此,在短期偿债方面,万科面临巨大的财务风险。

3.长期偿债能力分析

万科2011-2015年短期偿债能力指标

万科2011-2015年长期偿债能力指标

首先,万科近几年的资产负债率均大于0.5,表明其主要采用负债进行融资,证实了上文的结论。其次,万科过去5年的利息保障倍数极高,一般在30以上,表明其每年有足够的利润来支付借款利息,主要是因为万科的借款性质绝大部分为短期借款,利息费用较低。较高的权益乘数和利息保障倍数表明万科的长期偿债能力较强,但由于万科的负债结构中,短期负债占了绝大部分,所以即使长期偿债能力好也无法降低公司的偿债风险。

(二)现金流风险分析

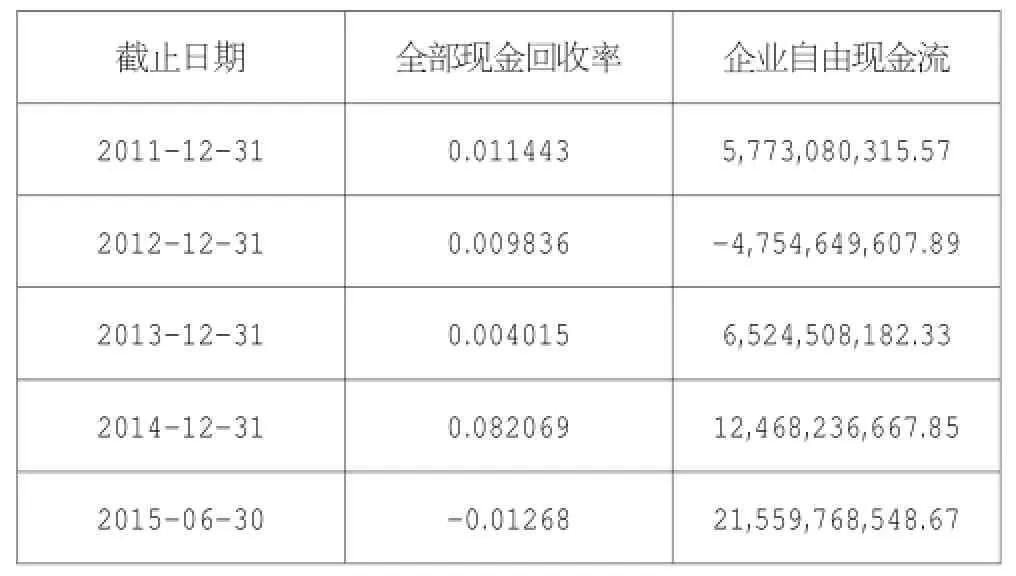

万科2011-2015年现金流指标

巴菲特曾经说过“现金为王”,凸显了现金流对公司的重要性,万科除了2012年的自由现金流为负数以外,其他年份的自由现金流均为正数,这保证了公司的正常运营,但由于其全部现金回收率较低,表明企业通过日常经营活动获得的相对现金金额较小。对于像万科这样主要通过短期负债进行融资的公司来说,及时、大量金额的现金用于偿还短期负债是十分必要的。所以,相对于大量的短期负债,万科这些自由现金还是不够的。因此,万科存在因现金供应不足而影响公司正常经营的现金流风险。

三、我国房地产公司存在的财务风险问题

通过上述数据,分析找出了万科存在的一些财务风险问题。而万科作为房地产行业企业中的典型,代表了房地产企业的一般情况,因此,下文将通过对万科财务风险的分析,总结出房地产企业的一般性财务风险。

(一)筹资风险

房地产企业的筹资风险指房地产公司因大量使用借款方式进行融资而导致无法偿还到期债务或进一步以借款方式进行融资的可能性。房地产公司筹资渠道单一,极度依赖银行贷款,资本结构不合理,资产负债率高,负债比例过大,现金风险很高。公司容易出现资金储备不足,经营困难的问题。另外,大幅度利用银行借款不利于公司以后的再融资。

(二)偿债风险

房地产企业主要进行房屋的建造及销售,其销售量、业绩受政策及市场影响很大。而且由于房地产开发前期投入资金巨大,若后期销售进度跟不上,很容易出现资不抵债的情况。一旦出现此类情况,由于房地产企业大规模采取向银行获取短期借款的融资方式,会使企业无法获得进一步的融资来应对危机。

(三)现金流风险

由于先投资后收回的生产销售性质,房地产企业现金流的流入和流出具有一个明显的时间差。而由于房地产企业的经济业务量一般比较庞大,这很容易导致资金链断开,影响企业正常的生产经营。经营活动净现金流是一个企业经营的基础,出现负数意味着企业的获利原动力很有可能已经发生了故障。

四、加强房地产行业上市公司财务风险管理的对策

(一)树立风险价值观念,研究政策环境与经济形势

房地产行业近几年由于发展过热,政府相继出台了各项政策,每次有新政策出台,对房地产企业的冲击都是巨大的。因此,企业应保持对政策的敏感性,一旦有新政策出台,要再第一时间财务措施来调整企业经营,规避防范财务风险。例如,当国家出台新的关于房地产的税收政策时,房地产企业应该在充分解读新政策的基础上,对企业的收支进行调整,合理利用新政策,降低税收支出。

(二)整合社会资源,正确选择开发的物业形态

房地产企业首先要做的事合理安排企业的异地开发项目的开发周期。在进行新楼盘开发时,要积极利用社会资源,例如聘用当地的规划专家作为企业顾问,真正做到各司其职,用最少的资源消耗来获得最大的收益。众所周知,房地产从开发到销售是一个漫长的过程,特别是大中型项目,从前期的项目调研、土地购买、设计规划到中期的工程施工、竣工结算,以致最终的开盘销售、签订合同,几乎需要横跨好几年的时间才能完成。在这一漫长期间,一切都是在不断变化着的,房产市场的供需变化,消费者偏好的变化,宏观经济情况,国家政策的调整,甚至物价、汇率的变化都是难以预测的。而且这种大型项目,开发商无法完全用自有资金来完成整个项目过程。一般情况下,房地产企业会选择我在开始期投入一笔启动资金用于购买土地,缴纳前期费用,之后通过预售、借贷等融资手段筹集开发资金,这便可实现风险的抑制和转移。

(三)提高财务管理水平

提高财务管理水平包括提高决策者的财务管理意识以及建立健全财务管理制度。首先,中小房地产企业应摒弃家族式的财务管理理念,通过聘用具有专业水平的高级财务管理人员来提升企业财务人员的整体素质,建立一支高质量的财务团队。其次是加强专业培训的力度及职业道德修养的建设。只有业务和思想同时加强才能使财务人员的水平真正提高。

(四)建立风险预警系统完善风险防范机制

像无法偿还到期债务、现金净流量变为负数,短期借款筹资比重过大等现象表明企业已经出现严重的财务风险,此时几乎已经无法挽救。而在这之前,如失去市场份额,负债金额大,亏损严重,关键管理人员离职等现象的出现可以被认为是严重财务危机发生前的预兆。在此阶段,企业能够通过建立准确灵敏的信息监测系统,收集各种相关信息并及时进行分析处理,判断企业是否出现发生财务危机的征兆。若发现有该征兆,则及时制定对策,把隐患消灭在萌芽之中。

(五)结论

经过上述分析,不难发现,已经高速发展了十几年的房地产行业中的企业确实存在各种财务风险,如融资风险,偿债风险,现金流风险等。这些都将会成为阻碍房地产企业发展的绊脚石,所以企业需采取一系列措施来尽量减少财务风险,见以下几点:(1)树立风险价值观念,研究政策环境与经济形势。(2)整合社会资源,正确选择开发的物业形态。(3)提高财务管理水平。(4)建立风险预警系统完善风险防范机制。

参考文献:

[1]彭中文,李力,文磊.宏观调控、公司治理与财务风险——基于房地产上市公司的面板数据[J].中央财经大学学报,2014(5).

[2]张继德,郑丽娜.集团企业财务风险管理框架探讨[J].会计研究,2012,(12):50-54.

[3]周霞,陈光明.后金融危机时代房地产企业财务风险控制分析[J].会计之友旬刊,2012(1):29-30.

[4]李素红,陈立文.基于因子分析法的房地产上市公司财务风险评价[J].河北工业大学学报,2011,40(6):101-106.

[5]黄平,吴春义.我国房地产行业发展现状以及趋势分析[J].新建设:现代物业上旬刊,2011(11):90-91.

[6]韩博,胡显莉.我国企业财务风险及其对策研究[J].重庆大学学报:社会科学版,2003,9(6):14-16.

作者单位:(中南财经政法大学)