博弈视角下注册会计师总体审计策略分析

——结合皖江物流财务造假案例

2016-07-22王思语湖北经济学院湖北武汉430205

王思语(湖北经济学院,湖北 武汉 430205)

博弈视角下注册会计师总体审计策略分析

——结合皖江物流财务造假案例

王思语

(湖北经济学院,湖北 武汉 430205)

摘要:本文根据注册会计师与被审单位管理层之间的博弈建立了混合策略均衡模型,通过对其求解揭示了影响注册会计师总体审计策略的因素,并结合皖江物流的案例对各影响因素进行分析,以期为注册会计师总体审计策略的制定提供一个新的视角和依据。

关键词:财务造假;博弈;总体审计策略;皖江物流

国内外上市公司大大小小的财务造假案件一直以来都层出不穷。2001年,曾为全球领先企业的安然公司突然宣告破产,之后便爆出其背后持续多年精心策划的财务造假行为;2012年云南绿大地生物科技股份有限公司被判定欺诈发行股票,伪造金融票证,;2013年万福生科股份有限公司因欺诈发行上市,披露违规等造假嫌疑被立案调查;2014年安徽皖江物流(集团)股份有限公司(以下简称“皖江物流”)被爆虚增近百亿收入。

每一桩财务造假丑闻的背后都意味着一次外部审计的失败,而审计失败的原因,除了与注册会计师的胜任能力有关,总体审计策略的制定与选择是否恰当也尤为重要。本文将从构建的注册会计师与管理层之间的博弈模型出发,通过对其求解得到影响注册会计师制定审计策略的因素,并结合皖江物流的案例进行分析后发现注册会计师在制定总体审计策略时从管理层角度出发考虑相关事项会更能有效避免审计失败。

一、文献回顾

国外对于注册会计师和被审单位管理层之间博弈的研究较早。Fellingham和Newman(1985)早在1985年就运用了博弈论对外部审计与公司管理者之间的博弈进行了研究分析。Tucker和Matsumura(1992)通过建立上市公司和CPA之间的博弈模型分析求解后证明,增加对CPA处罚力度或提高审计费用都会降低上市公司进行财务造假的概率。Baiman等(1991)通过构建委托代理模型设计出了所有者、管理者和审计师三方之间的合同来防范合谋。国内对于审计博弈的研究发展起步较晚,但很深入。郝玉贵等(2006)运用静态混合策略博弈模型研究了国家监管机关的监督对审计质量的影响。姜青舫等(2005)设计了二阶的动态舞弊核査博弈模型,并通过精细纳什均衡解的解集对如何审计提出了对策建议。陈国辉和张金松(2011)对管理层和独立审计师之间的动态博弈分析后认为审计收费的高低与管理层的进行财务造假的概率成正比例的关系。相对于国外来说,国内对于如何防范舞弊的研究较多,但对于影响审计质量的因素研究不如国外深入,这就为本文的研究提供了空间。

二、博弈模型

(一)前提假设

假设1:假设注册会计师和管理层都是理性人,都追求自身利益最大化。

假设2:在注册会计师总体审计策略博弈中,参与双方为注册会计师和管理层,各有两种战略选择:认真审计与一般审计,造假与不造假。两者之间存在着混合纳什均衡。

假设3:双方的信息是不对称的,注册会计师的审计师不知道管理层是否会造假,管理层经管人也无法预知注册会计师审计师的职业胜任能力和总体审计策略的选择。

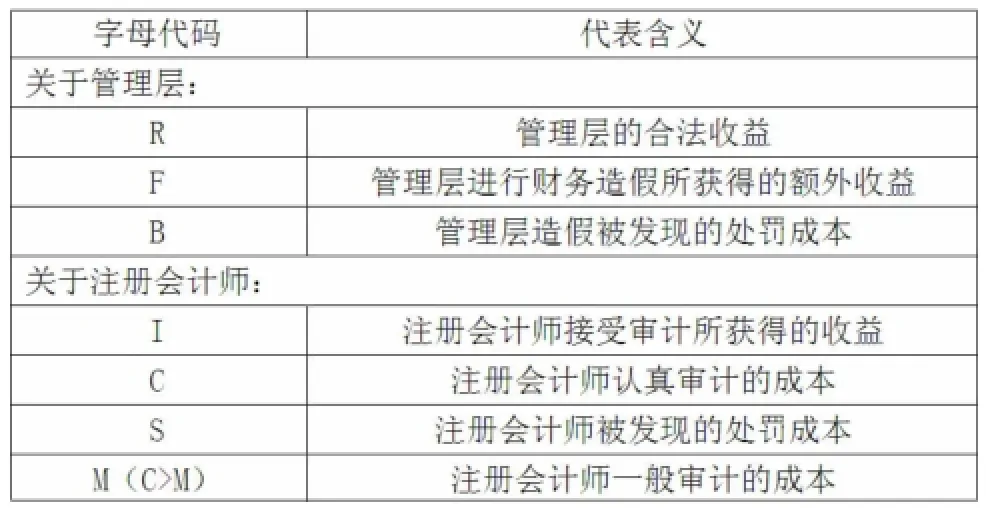

假设4:注册会计师和管理层对其自身分别采取两种方案可获得的收益和所需要承担的惩罚是能估计的。

假设5:本模型排除了管理层与会计师事务之间存在利益相关联等特殊情况,即一旦注册会计师发现管理层有财务造假行为一定会如实披露。

(二)建立博弈模型

管理层对于财务报告可以采取两种策略:“造假”和“不造假”,则假定管理层财务造假的概率为p,注册会计师对于被审单位的审计委托也有两种可选择的策略:“认真审计”和“一般审计”,则假定注册会计师认真审计的概率为q。

为分析计算方便,我们还做以下假定:

则可建立混合策略纳什均衡模型如下表所示:

(三)对博弈模型的求解

分析此赢得矩阵可知:纯策略的纳什均衡在该博弈中并不存在,因此从定义出发,我们求混合策略的纳什均衡:设:管理层选择财务造假的概率为p,不选择进行财务造假的概率则为1-p;注册会计师选择认真审计的概率为q,选择一般审计的概率则为1-q,则:

企业的期望盈利函数为:Ua=p[q(R+F-B)+(1-q)·(R+F)]+(1-p)·[(qR+(1-q)R)]=pF-qpB+R(1)

管理层追求目标是期望利益最大化,则对(1)式求导得:dUa/dp=-qB+F,令其为零,得:q=F/B,注册会计师的期望盈利函数为:Ub=q[p(I-C)+(1-p)·(I-C)]+(1-q)[p(I-M-S)+(1-p)· (I-M)]=pqS-qC-pS+qM+I-M(2)

注册会计师追求目标是期望利益最大化,则对(2)式求导得:dUb/dq=pS-C+M,令其为零,得:p=(C-M)/S

(四)博弈模型的结论

站在注册会计师的角度:如果管理层的财务造假概率小于(C-M)/S,即p〈(C-M)/S,那么注册会计师的最优选择是一般审计,反之则是认真审计。

站在管理层的角度:如果注册会计师认真审计的概率小于F/B,即q〈F/B,管理层的最优选择就是进行财务造假,反之就是不进行财务造假。

(五)博弈结论分析

对于管理层来说,即对p进行分析:管理层财务造假的概率与注册会计师的认真审计成本C成正比,当认真审计的成本很高时,管理层则倾向于财务造假,因为认真审计的成本很高,所以注册会计师可能就会倾向于成本更低的一般审计;管理层的造假概率与注册会计师被发现后的处罚成本S和一般审计成本M成反比,即注册会计师承担的处罚成本S或一般审计的成本C增加时,管理层倾向于减少财务造假,因为若处罚成本很高,那么事务所为了减少风险,肯定会倾向于认真审计,同样,若一般审计的成本很高,趋近于认真审计的成本,那么事务所肯定也会倾向于更加安全的认真审计。

对于注册会计师来说,即对q进行分析:注册会计师认真审计的概率与管理层财务造假的额外收益F成正比,即财务造假额外收益越高,那么注册会计师更倾向于认真审计,因为额外收益越高,管理层财务造假的可能性就越大,那么注册会计师为了规避责任就会倾向于认真审计;注册会计师认真审计概率与管理层造假所要承担的处罚成本B成反比,即管理层造假后所受处罚越重,注册会计师越倾向于一般审计,因为管理层财务造假所受处罚越重,那么其造假的风险成本增加,造假的可能性也就越小,事务所则会倾向选择成本更低的一般审计。

三、案例分析

(一)案情简介

皖江物流在2012年、2013年通过各种财务舞弊手段共虚增销售收入超过91亿元,而长期以来对皖江物流进行外部审计的华普天健会计师事务所(以下简称“华普天健”),对该公司出具的审计报告都是无保留意见。2014年4月,因皖江物流董事兼常务副总经理汪晓秀上任期满,所以对其进行离任审计,结果在其间发现淮矿物流的应收款项存在重大坏账风险,但当时并没有披露出来。三个月后,皖江物流迫于民生银行债务的压力对外承认了其子公司——淮矿物流被西林钢铁占用2.1亿元资金,但皖江物流同时在声明中表示此风险可控,而同年9月,皖江物流就被爆出通过签订阴阳合同,少计当期财务费用,不恰当计提坏账三种方式虚增收入91亿元和虚增利润5亿元,公司分别在2011年和2013年分别为其他多家公司共提供的29亿巨额担保也没有履行应有的审议程序,更没有及时对外披露。对皖江物流此次的财务造假行为中国证监会作出的惩罚是:给予警告,并处以50万元罚款。

(二)结合博弈论模型进行分析

1.从管理层——皖江物流角度分析

对C分析:被审单位经营范围广,规模大,认真审计的成本高。皖江物流是一家上市公司,在2014年时,其资产总额已经达到了73.22亿人命币,且其经营范围包括许可经营项目:交通运输、水上运输、仓储、邮政业等8项和一般经营项目19项,旗下还有两家分公司,和4家子公司。所以,要想对其进行认真审计,那么成本一定很高,此时,注册会计师就可能会倾向于一般审计,这一点,我们从其对应收账款方面的审计就可看出:2011年,同行业的巨头——五矿集团的营业成本为1280.85亿元,应收票据为100.25亿元,而同期皖江物流的营业成本只有300.55亿元,应收票据却高达97.18亿元。如此异常的差距,却没有引起审计人员的重视,从而,也可理解,为什么未来会出现不恰当的计提坏账准备。

对S分析:注册会计师处罚成本低。我们从中国证监会下达的《行政处罚决定书》中,并没有看到对注册会计师的处罚,因此,在此财务造假案件中,注册会计师所承担的处罚成本S是为0的,不存在任何风险,那么事务所当然也会倾向于成本更低的一般审计。

对M分析:大型事务所有着更先进的审计体系,所以一般审计成本更低。皖江物流所聘请的会计师事务所—华普天健,作为国内八大所之一,先后共为境内81家A股管理层、200余家拟管理层、90余家发行企业债券企业及300余家其他企业常年提供专业服务,业务区域遍及全国二十七个省市自治区,客户领域涉及金融、能源、通讯、建筑、新材料、医药、食品、农业、林业等各行业,该事务所有着先进的审计系统和丰富的审计经验。不仅如此,该所同时也为皖江物流提供内部控制审计服务,所以相对于其他小所来说,该所对皖江物流进行一般审计的成本M更低。

综合这三个因素的分析,那么皖江物流的管理层就会判断华普天健的注册会计师更倾向于一般审计,那么其自身就会倾向于进行财务造假。

2.从华普天健的注册会计师角度分析

对F分析:管理层进行财务造假的额外收入很高。根据中国证监会对皖江物流的行政处罚书 [2015年第21号]:“皖江物流2012年虚增收入45.5亿元,占2012年年报收入的14.05,虚增利润2.56亿元,占2012年年报利润总额的51.36;2013年虚增收入46.04亿元,占2013年报收入的13.48,虚增利润2.34亿元,占2013年年报利润总额的64.64%。”从中可以看出,皖江物流在此次虚增的额外利润占其利润总额的比例高达39.06%。

对B分析:管理层造假被发现的处罚成本很低。对于此次皖江物流的财务造假案件,中国证监会作出的处罚决定是:“对皖江物流给予警告,并处以50万元罚款。”上证所的处罚决定是:对皖江物流时任董事、常务副总经理汪晓秀予以公开谴责,并公开认定五年内不得担任管理层的高管。相比较虚增的近5亿利润,皖江物流所遭受的处罚不及其千分之一。

综合这两个因素分析,皖江物流是很有可能进行财务造假的,注册会计师就应选择认真审计策略。

四、结论和建议

从以上的分析我们可以看出,华普天健的注册会计师在对皖江物流的进行审计前制定审计策略时,只从自身角度出发,考虑如何减少审计风险,但忘了从管理层的角度出发,判断其进行财务造假的可能性。从华普天健的注册会计师的角度看:其认真审计的成本高、一般审计的成本较低、几乎没有被发现后的处罚成本。若只考虑这三个因素,很容易倾向一般审计策略,其也的确也是这么选择的,皖江物流也很有可能是抓住了这一点,才大胆选择进行财务造假获取额外收益。若华普天健的注册会计师能从皖江物流的角度考虑到其造假的额外收入很高,处罚成本很低这两项很可能导致进行造假行为的因素,就一定会更倾向于认真审计,从而也能够有效避免审计失败。

因此,本文给出建议:注册会计师接受被审单位委托进行审计,在制定总体审计策略时,不能仅从自身角度出发,只考虑认真审计成本、一般审计成本以及发现后的处罚成本,就以自身影响因素为制定总体审计策略的判断依据。更要从管理层的角度出发,考虑其造假的额外收入和被发现后的处罚成本,从而推断管理层可能采取的行为,博弈权衡后再选择恰当的审计策略。

参考文献:

[1]龚慧华.基于博弈论视角的企业财务舞弊的外部防范与治理[D].兰州大学,2014.

[2]金沛,张庆.从内控视角看皖江物流子公司的资金黑洞[J].当代经济,2015,(2).

[3]夏子航.皖江物流子公司债权债务双超160亿[N].上海证券报,2014-9-24,(F06).

[4]张秀清.博弈论视角下我国管理层财务造假研究 [J].当代经济,2013,(13):110-111.

[5]原红旗韩维芳.注册会计师的地区竞争优势与审计质量[J].审计研究,2012(2).67-73.

[6]吴革.上市公司财务报告舞弊的防范与治理[J].中国注册会计师. 2010,(2):64-67.

[7]阮滢.现代风险导向审计模式下的舞弊审计策略改进[J].财会月刊,2011,(2):81-83.