转融通前后两融业务对股价波动影响的研究

2016-07-19魏晓琴赵建南张祥娟

魏晓琴,赵建南,张祥娟

(中国海洋大学,山东 青岛 266100)

转融通前后两融业务对股价波动影响的研究

魏晓琴,赵建南,张祥娟

(中国海洋大学,山东 青岛 266100)

摘要:通过对我国实施转融资转融券前后,融资融券数量对我国股市波动性影响的VAR模型对比分析,发现转融资与转融券的实施能够在一定程度上减弱股票市场的大幅波动性,有利于资本市场的稳定。但是转融通机制对股价波动的有利影响需要在较为稳定的经济环境中才能实现,对于股票市场中出现的突发情况,转融通业务很可能会加大股价波动幅度。

关键词:融资融券交易;股价波动;VAR模型

一、引言

我国股票市场自从1990年建立以来,经过25年的发展取得了可喜的成绩,成为全球重要的资本市场之一。但是在发展过程中,随着交易规模的不断扩大,单边市场的弊端逐渐暴露,启动融资融券交易的时机逐渐成熟。

2010年3月31日,我国正式将融资融券交易引入市场。但当时可以参与交易的券商只有6家,标的股票也仅有90多只,交易规模相当小。2011年11月25日,融资融券交易在经过一年多的发展之后正式由“试点”阶段进入到“常规”阶段,交易规模有所扩大。2012年8月30日,我国又启动了转融资交易试点,2013年2月28日,转融券交易正式启动,标志着我国融资融券制度乃至整个股票交易制度基本完善。此后,我国融资融券交易规模在短短几年内实现了飞速发展。截止到2015年9月1日,我国融资融券余额已由试点首日的659.06万元增长到10 153.84亿元,实现了十万倍以上的增长。标的股票的数量也由90多支扩容到900只。那么,我国融资与融券交易对我国股票价格波动的影响如何,与引入转融资与转融券之后相比又会有何异同?解答上述问题对进一步实施融资融券交易具有重要的指导意义。

二、文献综述

全球金融市场中,融资融券业务的代表性模式主要有美国股票市场的分散授信模式、日本股票市场的集中授信模式、台湾股票市场的双轨制授信模式以及以香港为代表的中央结算公司授信模式。我国沪深两市的融资融券交易模式基本上是借鉴了日本的集中授信模式,但同时也汲取了其他国家和地区的一些有益经验。

国内许多学者以香港和台湾的融资融券交易对股价波动的影响为研究对象。通过对香港股市的研究发现,卖空交易与股价波动是同方向变动,但两者之间并没有很显著的关系,融券卖空在一定程度上可以平抑股价的波动(廖士光、杨朝军,2005;廖士光、张宗新,2005)。[1-2]通过对台湾股票市场的研究大多得出了与香港股票市场相反的结论,融资融券交易会提高杠杆率,加大股票价格的波动(萧宪鸿,1997;陈思行,2010)。[3-4]

还有许多学者以沪市或者深市为研究对象来研究融资融券业务对我国股价波动的影响。例如,杨颖、张同纬(2012)对397个交易日的融资融券交易余额和上证180指数关系的实证分析发现,引入做空机制可以在一定程度上起到降低股价波动的作用。[5]汪天都、孙谦(2014)对我国A股市场进行实证检验发现,融资融券并未影响市场稳定,也不存在理论上的助涨助跌效应,同时股价波动也不会影响到融资融券机制的引入时机。[6]

从之前学者们的研究来看,对于我国沪深两市融资融券交易研究大多以某一个市场或者对融资融券进行整体的研究。而本文在之前学者们研究的基础上,将融资融券交易以转融资和转融券为分界点,基于VAR模型对转融资和转融券前后的融资融券交易对我国股票价格波动影响进行了对比分析。

三、融资融券交易对股票价格波动影响的作用机制

本文所研究的股价波动主要是指股市价格的波动或者说股市价格对其均衡价格的偏离。从理论上讲,如果没有融资融券交易机制,市场将处于单边运行状态,股价很容易出现暴涨暴跌现象。而融资融券交易一方面能够增强股票价格对市场信息的反应程度,另一方面还能增加标的股票的需求弹性和供给弹性,从而起到平抑股价波动,稳定股票市场的作用。

(一)融资交易对股价波动的作用机制

当市场上的某些股票由于投资者的恐慌而急剧抛售或者恶意打压而股价偏低时,理性投资者果断认为这些股票有利可图值得购买,于是不仅使用自有资金大量买入,还从证券公司融入资金买入。同时卖空交易者出于未来股票交割的需要,也会适当买入以备未来进行股票交割。从而买空行为和“回购补仓”行为明显增加了市场需求,带动股票价格的上升,在一定程度上起到了“托市”的作用,同时,也传递出了股票被低估的信号,反应过度投资者的交易行为逐渐趋于理性,促使股价逐渐反映其真实价值。经过一段时间后,融入的资金需要交割,于是投资者必须卖出股票进行归还,从而股票供应增多,股价下降。这种融资买入、到期交割的往复交易行为抑制了股价的大幅波动。但是如果投资者错误分析了股价趋势,在股价高估的情况下,这种融资买空行为可能会导致股价的进一步上涨,加剧股市波动。

(二)融券交易对股价波动的作用机制

当市场中的某些股票价格由于投资者的过度买入或者恶意炒作而非正常上涨时,市场中部分敏感的投资者就会发现其中的投资机会,于是他们会融入这一股票并在市场上大量卖空。同时,先前融资买入这一股票的投资者出于到期交割需要,也会相应卖出这一股票以备未来归还本金。这种卖空与卖出股票的交易行为增大了这些股票的供给,从而导致股价下跌,起到抑制股票价格过度上涨的作用。同时市场中的其他投资者在羊群效应的驱使下加入到卖空该种股票的行列中,或者引致持有该种股票的投资者尽快卖出股票。同理,经过一段时间后,融券卖空与到期交割的循环往复使得股票价格在真实价值上下小幅度波动。当然,如果错误分析了股价趋势,融券卖空又会使得下跌股票价格继续下降,导致市场短期的波动增大。

(三)转融通前后两融业务对股价波动影响的对比分析

我国在最初启动融资融券业务试点时,鉴于风险防范的考虑,证券公司只能对自有证券和资金开展两融业务,导致券源不足、资金有限、准入门槛较高等问题,两融业务的规模受到较大限制,特别是融券业务规模较小,个股“做空”力量极为微弱。而转融通业务的推出不仅能够解决证券种类和资金额限制的问题,而且进一步完善了我国证券市场的做空机制,从而有利于更好地发挥融资融券业务在平抑股价波动的效果。

转融通,是指由银行、基金、保险公司或专业的证券金融公司等机构提供资金和证券,为证券公司开展融资融券业务提供资金和证券来源,证券公司则作为中介,将这些资金和证券提供给融资融券客户。[7]转融通机制的推出有利于平衡我国两融业务,扩大证券交易种类,实现真正的融券交易。对于那些证券的长期持有者,并不关心证券价格短时间的涨跌,其所有的大量证券通过转融通机制,借助于证券金融公司的平台实现流通。

本文拟采用沪深300指数的日震荡波幅来衡量我国股价波动,记为VOL,即:

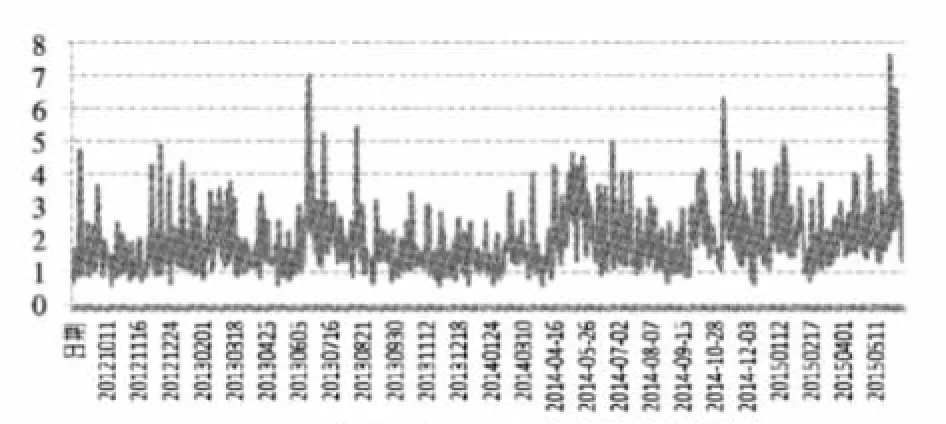

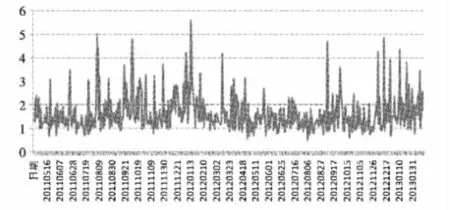

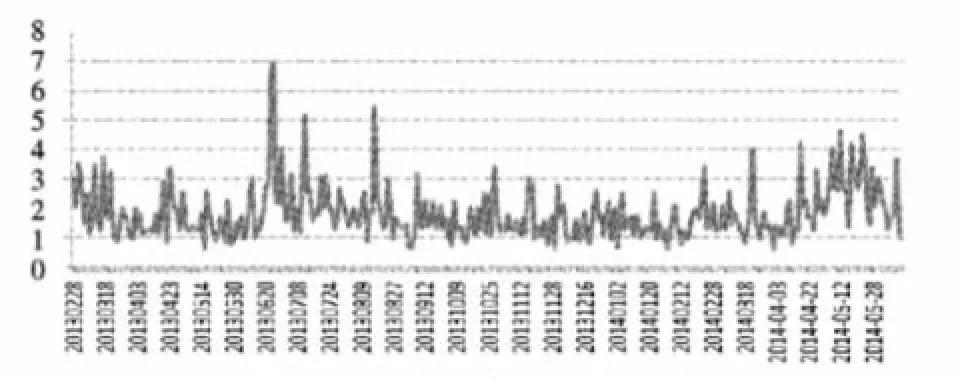

其中,Pht代表沪深300指数在第t日的最高指数,Plt代表沪深300指数在第t日的最低指数。以转融通业务推出的时间为分界点,并截止到2015 年6月15日股灾发生之前,可以得到转融通前后我国股价波动图,如图1、图2、图3、图4所示。

图1 转融资推出前我国股价日波动图

图2 转融资推出前我国股价日波动图

图3 转融资推出前我国股价日波动图

图4 转融资推出前我国股价日波动图

对比图1和图2,2012年8月30日转融资业务推出之后,我国股价波动率波动在一定程度上减弱了,大幅波动的频数减少了,但是减弱效果不是很明显。对比图3和图4,2013年2月28日转融券业务推出之后,我国股价波动减弱了很多,股价大幅波动的频数明显减少,由此可以得出转融资转融券业务能够共同减弱股价波动。

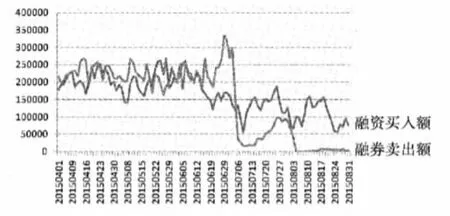

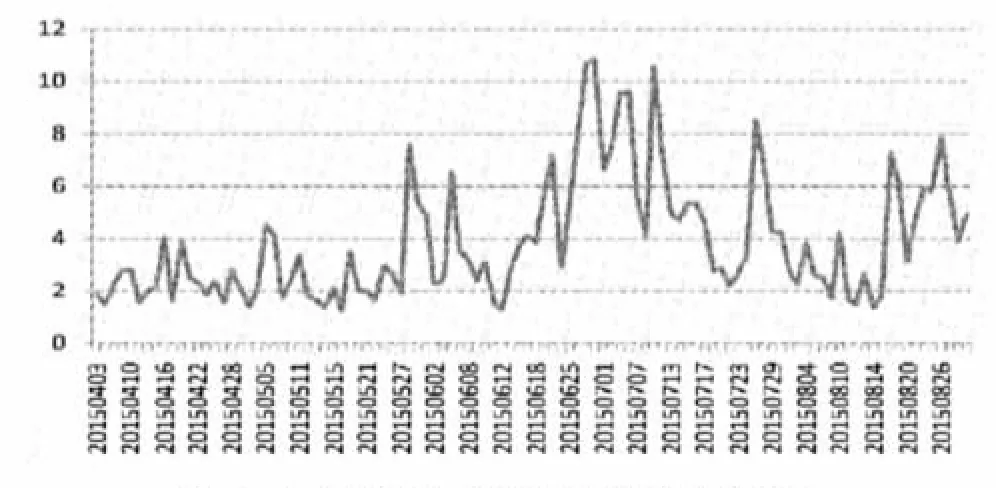

2015年6月15日,我国股票市场上证指数在17个交易日内跌幅达32%,多个交易日出现数千只股票跌停的情况。此次股灾的发生是由于证监会清理场外配资造成的。两融业务2015年4月至8月的交易量如图5所示,在2015年6月15日前后融资买入额下降,融券卖出额上升,而对应于图6中该期间的股价波动幅度明显增大。原因在于2015年6月前后受期货交易投机的影响,股价单向波动并不是推出两融业务的初衷,反而起到了反作用,股市相关政策的不稳定加剧了股价波动。

图5 2015年4月至8月两融业务日交易量 (单位:万元)

图6 2015年4月至8月股价日波动图

四、融资融券交易对股票价格波动率影响的实证分析

(一)指标选取与数据描述

本文选取涵盖了沪深股票市场近六成市值的沪深300指数作为反映股票市场运行状况的代理变量,分别以转融资交易和转融券交易实施之日作为分界点,分别以转融资前566个交易日和转融资后729个交易日(2010.5.5~2015.8.31)以及转融券前449个交易日和转融券后612个交易日(2011.4.25~2015.8.31)的数据作为样本,然后进行转融资交易和转融券交易实施前后的对比分析。数据来源于上海证券交易所、深圳证券交易所官网以及锐思数据库。

指标选取:

1.融资买入额:本文选取沪深两市日融资买入额求和得到。转融资前记为QRZ,转融资之后记为HRZ。

2.融券卖出量:本文选取沪深两市日融券卖出量求和得到。转融券之前记为QRQ,转融券之后记为HRQ。

3.股价波动率:本文采用沪深300指数的日震荡波幅,记为VOL,转融资之前的股价波动率记为VOL1,转融资之后的记为VOL2,转融券之前的记为VOL3,转融券之后的记为VOL4。

(二)平稳性检验

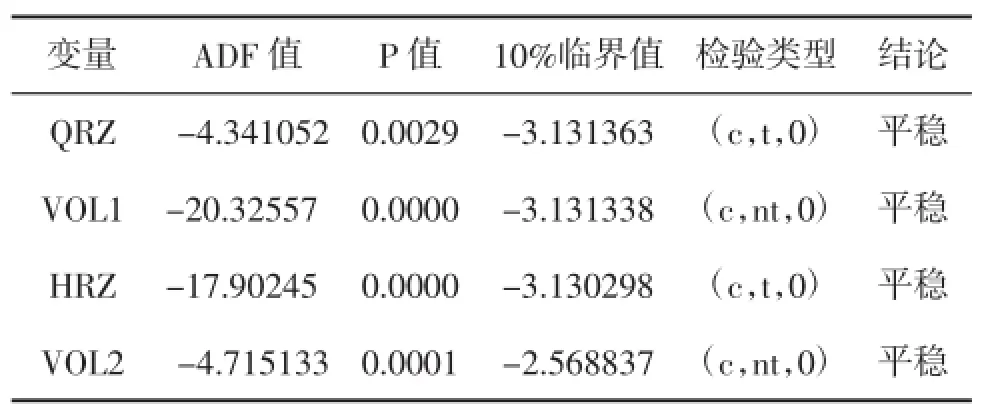

在利用Eviews8.0软件建立VAR模型过程中,首先对QRZ、HRZ、QRQ、HRQ、VOL1、VOL2、VOL3、VOL4进行单位根检验,其统计结果如表1、表2所示。

表1 转融资前后ADF单位根检验结果

表2 转融券前后ADF单位根检验结果

根据表1、表2所显示的结果,在10%的置信水平下,QRZ、VOL1、HRZ、VOL2、QRQ、VOL3、HRQ 和VOL4的ADF值的绝对值均小于临界值的绝对值,因此应该拒绝原假设,接受备择假设,即表明各个变量都是平稳的。从而可以建立检验模型,实证研究转融通前后融资买空、融券卖空对我国股票价格波动率的作用效果。

(三)VAR模型稳定性检验

根据平稳性检验结果可知,序列QRZ、VOL1、HRZ、VOL2、QRQ、VOL3、HRQ和VOL4均为I(0)序列,符合建立VAR模型的条件。根据AIC和SC信息准则,结合样本数量的有限性和实际的经济运行情况,选择转融资前后和转融券前后VAR模型的最优滞后阶数均为2。

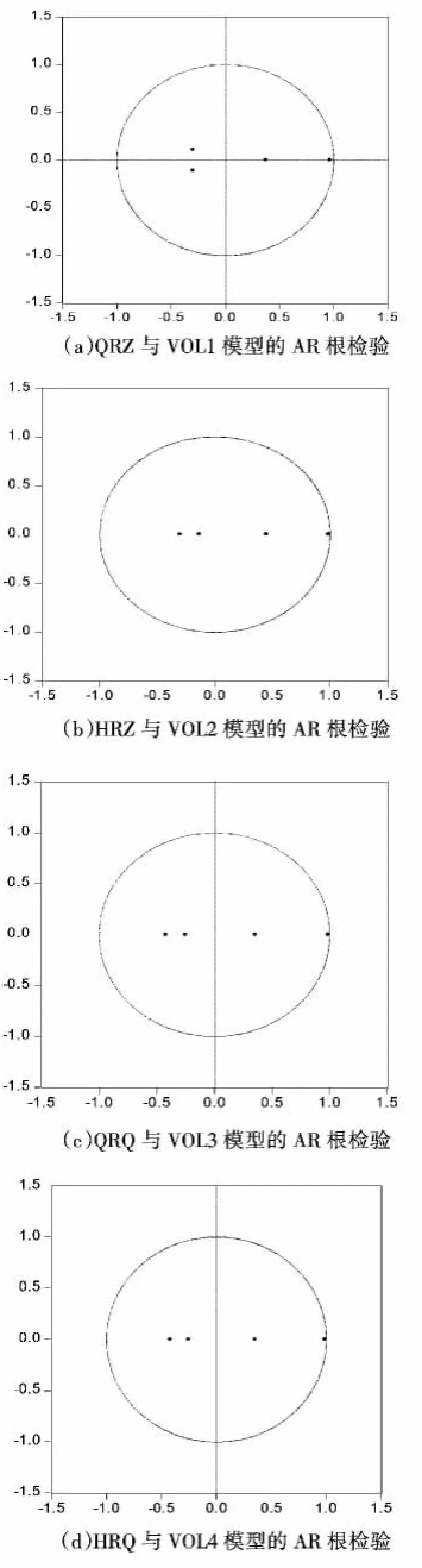

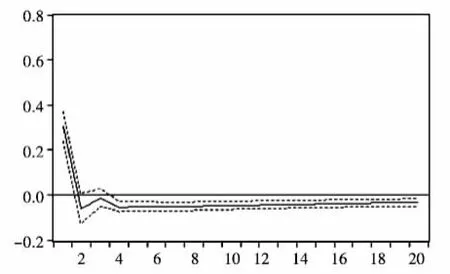

进一步对VAR(2)模型的稳定性进行AR根检验,检验结果如图7所示。

图7 AR根检验

由图7可以看出,转融资前后融资买空交易以及转融券前后的融券卖空交易与沪深300指数波动率的VAR(2)模型的特征方程的根的倒数均在单位圆内,说明QRZ与VOL1的VAR(2)模型,HRZ 与VOL2的VAR(2)模型,QRQ与VOL3的VAR(2)模型,HRQ与VOL4的VAR(2)模型都较为稳定。

(四)Granger因果关系检验

为进一步检验转融资前后融资买空交易以及转融券前后融券卖空交易与股价波动率之间的相互影响关系,本文对QRZ与VOL1,HRZ与VOL2以及QRQ与VOL3,HRQ与VOL4进行Granger因果关系检验,其检验结果如表3、表4、表5和表6所示。

表3 Q RZ与VOL1之间的Granger因果检验

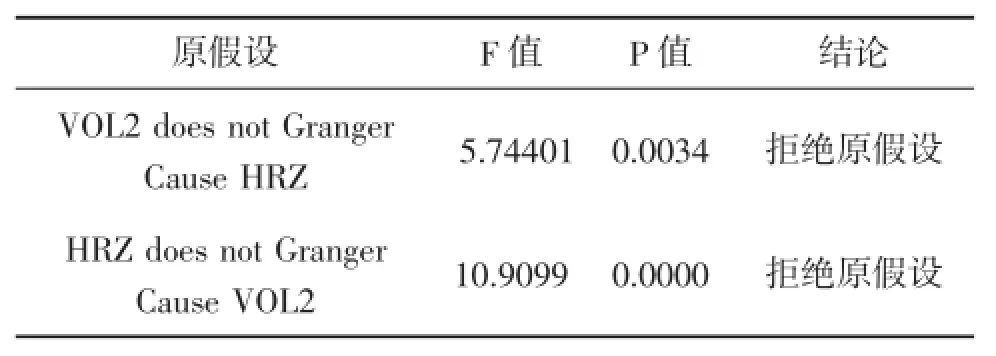

表4 HRZ与VOL2之间的Granger因果检验

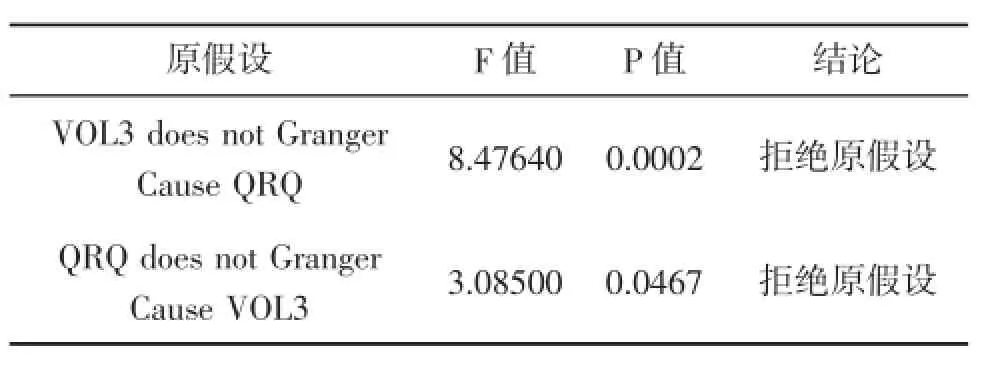

表5 Q RQ与VOL3之间的Granger因果检验

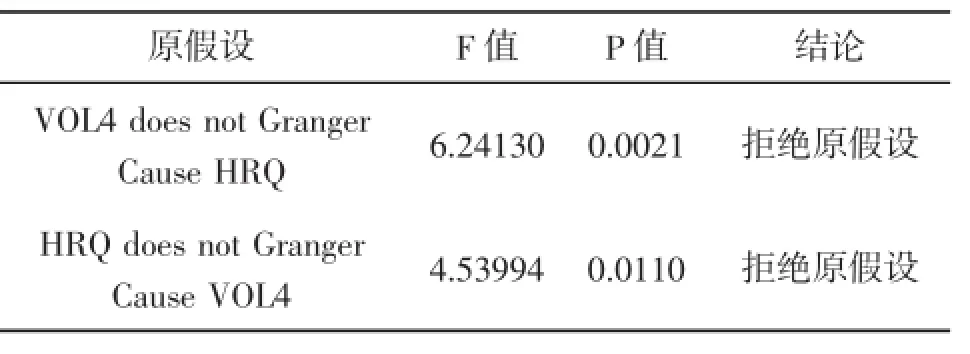

表6 HRQ与VOL4之间的Granger因果检验

在5%的置信水平下,转融资前,融资买空交易与沪深300指数波动率之间存在单向因果关系,即融资买空交易是引起沪深300指数波动率变动的Granger原因,沪深300指数波动不是引起融资买空交易变动的Granger原因;转融资后,融资买空交易与沪深300指数波动率之间存在双向的因果关系,即融资买空交易是引起沪深300指数波动率变动的Granger原因,沪深300指数波动也是引起融资买空交易变动的Granger原因。而转融券前,融券卖空交易与沪深300指数波动率之间存在双向因果关系,即融券卖空交易是引起沪深300指数波动变动的Granger原因,沪深300指数波动也是引起融券卖空交易变动的Granger原因;转融券后,融券卖空交易与沪深300指数波动率之间存在双向因果关系,即融券卖空交易是引起沪深300指数波动变动的Granger原因,沪深300指数波动也是引起融券卖空交易变动的Granger原因。

(五)脉冲响应函数分析

本文通过脉冲响应函数分析来研究转融资前后融资买空量变化以及转融券前后融券卖空量变化对我国股价波动率的影响。

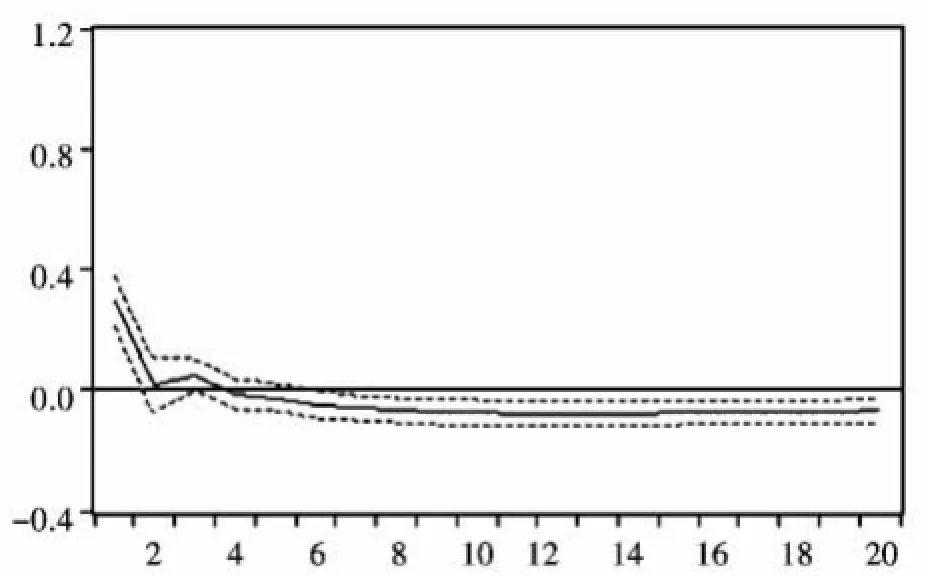

由图8可以看出,当VOL1受到QRZ一个标准差的正向冲击时,即期的响应函数效应为正,并呈现下降的趋势,到第1期开始由正变负,并呈现出下降上升再下降继而缓慢上升趋近于零的趋势,但始终是负效应。这说明,在转融资之前,融资买空量增加会在当期增加股价的波动,但是在以后的期间会抑制股价波动。

图8 VOL1对QRZ的脉冲响应图

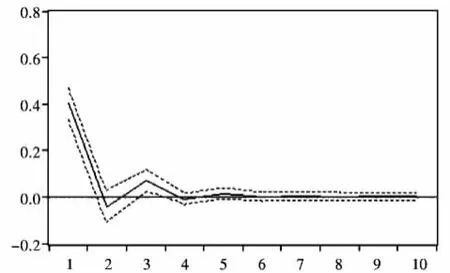

由图9可以看出,当VOL2受到HRZ一个标准差的正向冲击时,即期的响应函数效应为正,并呈现出下降的趋势,随后,出现上升再下降再上升的趋势并趋近于零,且冲击效应在第3期之前为正效应,之后变为负效应。这说明,转融资之后,融资买空量的增加在短期内会增加股价的波动,长期内会减弱股价波动。

图9 VOL2对HRZ的脉冲响应图

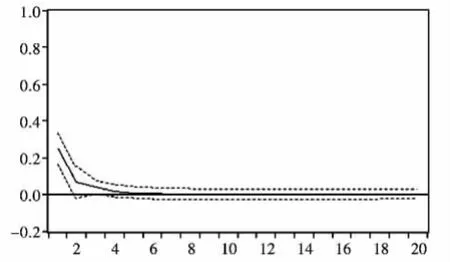

由图10可以看出,当VOL3受到QRQ的一个标准差的正向冲击之后,即期的响应函数效应为正,呈现出下降的趋势,随后上升再下降并趋近于零,其中在第1期到第2期之间是负效应,其余期间都是正效应。这说明,在转融券之前,融券卖空增加会在当期增加股价波动,在第1期到第2期之间会起到一定的平抑股价波动的作用。

图10 VOL3对QRQ的脉冲响应图

图11 VOL4对HRQ的脉冲响应图

由图11可以看出,当VOL4受到HRQ的一个标准差的正向冲击之后,即期的响应函数效应为正,随后呈现下降的趋势,但始终为正效应。这说明,在转融券之后,融券卖空的增加会增加股价波动。

综上所述,在转融资前,融资买空增加对股价波动起到一定的平抑作用,可是在转融资之后,融资买空的增加加大了股价波动;在转融券之前,融券卖空增加对股价波动起到一定的平抑作用,而在转融券之后,融券卖空增加同样也增加了股价波动。图8至图11反映了几点相似之处:(1)通过对数据的分析,可以得出,转融资前后和转融券前后,融资买空以及融券卖空对股价波动的冲击作用趋势基本是一致的;(2)不管是转融资和转融券之前还是之后,融资买空和融券卖空增加都会对股价波动起到即期助长的作用,但这种助长作用会逐渐减弱直至趋近于零;(3)尽管转融资和转融券前后,融资买空和融券卖空增加都会即期增加股价波动,但是从数值大小上来看,转融资和转融券之前对股价波动的即期增加效应远远大于转融资和转融券之后的即期增加效应,从这个角度来说,转融资和转融券之后,融资买空和融券卖空对股价波动的即期助长效应减小了。

(六)方差分解分析

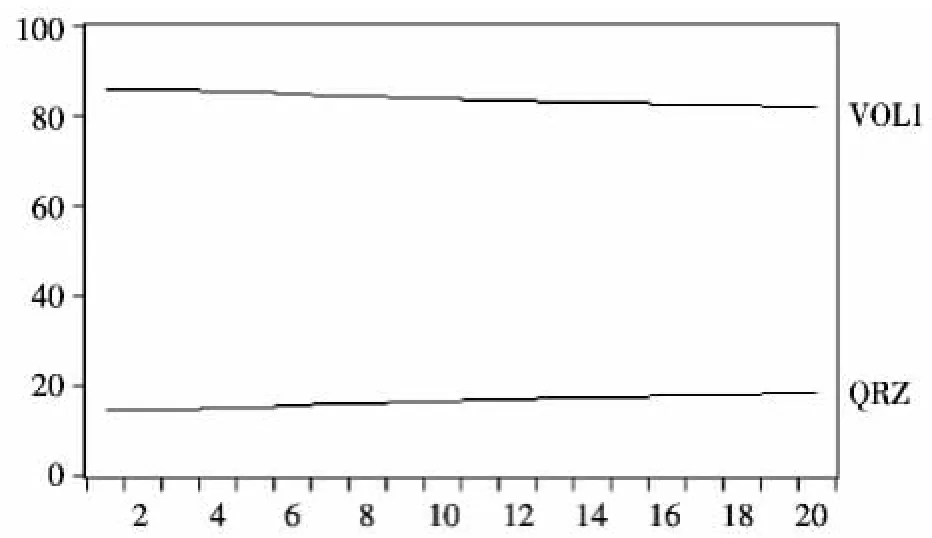

从图12中可以看出,在转融资之前,融资买空量对股票价格波动率产生的影响,在期初的贡献度为15%左右,最后在大概20%左右稳定下来。

图12 VOLI的方差分解图

从图13中可以看出,在转融资之后,融资买空量对股票价格波动率产生影响的贡献度,在期初的5%到期末基本稳定在10%左右。

从图14中可以看出,在转融券之前,融券卖空量对股票价格波动率产生影响的贡献度,从期初到期末基本稳定在25%左右。

从图15中可以看出,转融券之后,融券卖空量对股票价格波动率影响的贡献度,从期初到期末基本保持在5%左右。

图13 VOL2的方差分解图

图14 VOL3的方差分解图

图15 VOL4的方差分解图

综上所述,通过方差分解可以看出,转融资和转融券之后,融资买空和融券卖空对我国股票价格波动率的影响贡献度减小,而且,在转融资前后融资买空对股票价格波动率影响贡献度的变化,比在转融券前后融券卖空对其贡献度的变化要小。

五、结论

本文基于2010年5月5日至2015年8月31日的日度数据,建立VAR模型,对比分析了转融资前后融资买空以及转融券前后融券卖空对股票价格波动率的影响。通过Granger因果检验、脉冲响应函数分析以及方差分解分析,得到的结果表明:转融资和转融券实施之后,融资买空量以及融券卖空量的变化对股票价格波动率的影响作用减小了,即从一定程度上抑制了股票价格的大幅波动。通过对转融资和转融券前后融资融券交易对股票市场的波动性影响的对比分析,为进一步完善融资融券交易制度,避免股票市场价格不正常地大幅波动,本文提出以下几点建议:

首先,加大融券业务的规模。尽管在转融通机制建立之后,融券业务规模比之前增加了,但从沪深两市对融资融券数量的统计结果可以看出,融券数量相对于融资数量仍很小。从前面方差分解的结果来看,转融券前后比转融资前后对股市波动性的贡献度要大,因此,增加融券业务的规模,实现融资融券业务的平衡,更有利于平缓股价的波动性,从而进一步完善我国资本市场。

其次,进一步完善转融通业务规则。从模型分析来看,我国引入转融通机制之后,在没有突发事件时,股价波动相对于之前平缓了很多,这说明转融通机制的建立对于股票市场的稳定有利。但是针对我国目前金融市场现状,转融通机制仍需不断完善,例如完善融资融券交易规则、建立差别化交易政策、完善监管制度等,促进转融通业务的健康平衡发展。

最后,为转融通机制营造良好的经济环境。鉴于2015年6月股灾发生导致转融通机制对平抑股价波动影响失效情况的发生,转融通机制对股价波动的有利影响需要在较为稳定的经济环境中才能实现,对于股票市场中出现的突发情况,转融通业务很可能会加大股价波动幅度。因此,要使转融通机制更好地发挥平抑股价的作用,需要营造一个较为稳定的经济环境。

参考文献:

[1]廖士光,杨朝军.卖空交易机制对股价的影响[J].金融研究,2005,(10):131-142.

[2]廖士光,张宗新.新兴市场引入卖空机制对股市的冲击效应——来自香港证券市场的经验证据[J].财经研究,2005,31(10):42-52.

[3]萧宪鸿.融资比率与融券保证金成数变动对台湾股市报酬率及成交量影响之研究[D].台湾:台湾国立中兴大学,1997.

[4]陈思行.证券信用交易制度对股市波动性的影响——基于台湾市场的实证研究[J].世界经济情况,2010(9):47-51.

[5]杨颖,张同纬.融资融券对我国股票市场波动性的实证分析——基于VAR模型[J].浙江金融,2012(8):59-60.

[6]汪天都,孙谦.融资融券与金融市场的波动性——基于我国A股的实证检验[J].管理现代化,2014(3):4-6.

[7]冯佳.转融通业务模式选择[J].中国金融,2011(20):41-43.

(责任编辑:李丹;校对:卢艳茹)

Analysis of the Impact on China’s Stock Price Volatility before and after Refinancing of Margin Trading

Wei Xiaoqin,Zhao Jiannan,Zhang Xiangjuan

(Ocean University of China,Qingdao 266100,China)

Abstract:The paper analyzed the impact of margin trading volume on China’s stock market volatility and discovered that the implementation of margin trading could ease the volatility in stock market to some extent,which was helpful for the stabilization of capital market.But the positive influence of margin trading could only be realized in relatively stable economic environment.As for the occurrence of emergent situation in stock market,margin trading could increase the volatility of stock price.

Key words:margin trading;stock price volatility;VAR model

中图分类号:F830.91

文献标识码:A

文章编号:1006-3544(2016)03-0046-08

收稿日期:2016-02-21

基金项目:2011教育部人文社科研究规划基金一般项目(11YJA790160)

作者简介:魏晓琴,女,山西大同人,经济学博士,中国海洋大学经济学院;赵建南,女,山东潍坊人,中国海洋大学经济学院;张祥娟,女,山东潍坊人,中国海洋大学经济学院。