融资融券交易影响证券市场周内效应模式的非参数检验*

2016-07-18林祥友易凡琦

林祥友,易凡琦,陈 超

(成都理工大学 商学院,成都 610059)

融资融券交易影响证券市场周内效应模式的非参数检验*

林祥友,易凡琦,陈超

(成都理工大学 商学院,成都 610059)

摘要:采用非参数检验方法考察我国证券市场的周内效应模式,并比较我国证券市场实施融资融券交易前后各4年的证券市场周内效应模式的差异性,据以分析融资融券交易制度对证券市场周内效应模式的影响。得出的结论是,我国融资融券交易实施前后,证券市场均存在一定程度的周内效应,但融资融券交易制度实施前后证券市场的周内效应模式存在明显差异,从而捕捉到了融资融券交易制度影响证券市场周内效应模式的经验证据。

关键词:融资融券;证券市场;周内效应模式;非参数检验

引言

我国证券市场于2005年4月8日开始发布沪深300股价指数,该股价指数能够比较全面地反映沪深证券市场的全貌。我国证券市场于2010年3月31日开始推行融资融券交易制度试点,融资融券交易对证券市场产生了深刻的影响。学者们纷纷从市场流动性、波动性和有效性等方面实证考察了我国融资融券交易制度的推行对证券市场质量产生的影响。证券市场的周内效应是金融资产的收益率、波动率等变量值在一周内的某交易日显著高于其他交易日的现象,作为一种违背市场有效性的异常现象,也受到了众多国内外学者的普遍关注。然而,融资融券交易制度的实施,是否会影响到证券市场的周内效应模式,以及怎样影响证券市场的周内效应模式,这些相关问题则还没有文献涉及,本文将对这一系列问题进行深入的实证考察。

证券市场的周内效应是证券市场存在的最为普遍的“违反半强式有效市场”的一种异常现象。Fama[1]较早研究发现证券市场的周内效应。Cross[2]以S&P 500指数为研究对象,发现星期五的平均收益率最高为0.12%,星期一的平均收益率最低为-0.18%。Keim和Stambaugh[3],Jaffe和Westerfield[4],Lakonishok和Smidt[5]等用其他国家和地区的证券市场以及其他时段的数据得到了类似结果。Agrawal和Rivoli[6]研究发现方差的变化也存在一定的周内效应。从国内来看,俞乔[7]研究沪深两市的周内效应,发现周一的收益率最低。奉立城[8]研究表明,较强的证据显示上海股票市场存在着日平均收益率显著为负的星期二效应和显著为正的星期五效应,较弱的证据显示深圳股票市场存在着日平均收益率显著为负的星期二效应和显著为正的星期五效应。李学[9]利用GARCH模型研究发现,存在周一、周二的低收益率和周五的高收益率。陈超和钱苹[10]对中国股票市场的“周内效应”按涨、跌停板前一时期进行分段检验,发现上海股票市场存在负的星期二效应和正的星期五效应。史代敏[11]研究表明,我国上海股市存在“星期五效应”,即星期五具有明显为正的超额收益率。张兵[12]运用滚动样本检验方法研究股票市场的日历效应,采用基于广义误差分布的GARCH模型,研究表明中国股市的星期五效应从1998年开始逐渐消失。石柱鲜和吴泰岳[13]利用考虑异方差情况的ARCH模型,采用虚拟变量,在研究沪深两市日收益率的周内效应的基础上,进一步考察其方差变动的周内效应,实证分析发现沪市存在显著为正的星期五效应,深市存在显著为负的星期一效应与显著为正的星期五效应,并且深市日收益率的方差变化也存在一定的周内效应。丁荣余和张兵[14]研究证实了中国证券市场在早期具有显著的星期五效应,而在星期一和星期二的收益率则普遍偏低。刘彤[15]采用非参数检验方法对上海证券市场的周内效应进行了研究。

融资融券交易制度对证券市场的影响,学者们通常从市场波动性、流动性和有效性角度进行考察,且研究结论并不一致。融资融券交易对市场波动性影响的研究结论主要有:第一类,融资融券交易会加剧市场的波动性,如Henry and McKenzie[16],Chang et al.[17]等的研究结论。第二类,融资融券交易会降低市场的波动性,如Charoenrook and Daouk[18]、廖士光和杨朝军[19][20]、Bris et al.[21]、陈淼鑫和郑振龙[22]、万迪昉等[23]、翟爱梅和钟山[24]、代宏霞等[25]、林祥友[26]的研究结论。第三类,融资融券交易对市场波动性的影响不确定或不明显,如Kraus and Rubin[27]、Bai et al.[28]、Gallmeyer and Hollifield[29]、Dierher et al.[30]、李德峰等[31]的研究结论。融资融券交易对市场流动性影响的研究结论主要有:第一类,融资融券交易提高市场流动性,如Woolridge and Dickinson[32],Charoenrook and Daouk[18]研究表明卖空交易者可以通过卖空交易机制在市场上涨时增加卖空交易量和在市场下跌时减少市场交易量来增加市场流动性。骆玉鼎和廖士光[33]、杨德勇和吴琼[34]、林祥友等[35]、代宏霞等[25]、林祥友[26]研究认为融资买空交易为市场提供了流动性。第二类,融资融券交易对市场流动性影响不大,廖士光和杨朝军[20]研究发现香港股市的卖空交易额对股市流动性的影响不明显或不显著。王旻等[36]研究发现融券交易对台湾股市的流动性没有影响。谷文林和孔祥忠[37]利用单因素方差分析法研究了融资融券的推出对我国股市流动性的冲击,未发现有显著影响。融资融券交易对市场定价效率或有效性影响方面的研究文献还比较少见,许红伟和陈欣[38]、代宏霞等[25]、林祥友[26]的研究表明,融资融券交易或者转融通制度能够提高证券的定价效率,改善证券市场的有效性。

综上所述,现有文献要么研究证券市场的周内效应模式,要么研究融资融券交易对市场波动性、流动性或定价效率的影响,但还没有见到融资融券交易影响证券市场周内效应模式的相关文献。基于此,本文将率先做出这方面的全新尝试,采用非参数检验方法考察我国证券市场的周内效应模式,并比较我国证券市场实施融资融券交易前后各4年的证券市场周内效应模式的差异性,据以分析融资融券交易制度对证券市场周内效应模式的影响。

一、研究设计

(一)数据来源

本研究涉及两方面的数据,即沪深300股价指数在2006年4月1日—2010年3月31日,以及沪深300股价指数在2010年4月1日—2014年3月31日两个时段的日交易数据,并以此进行融资融券交易影响证券市场周内效应模式的实证检验。

(二)变量定义

一般来讲,证券的收益率可分为日收益率、隔夜收益率和交易收益率,本文以交易收益率作为考察对象。交易收益率(Returnt)根据当日收盘价和开盘价进行计算,即

Returnt=(Pclose-Popen)/Popen

(1)

式(1)中,Pclose为某交易日的收盘价,Popen为某交易日的开盘价。由于直接计算出的日收益率较小,为便于处理,统一将其放大100倍。

(三)研究方法

1.收益率分布状态的Kolmogorov-Smirnov分析

首先,对收益率序列进行描述性统计,根据收益率序列的均值、标准差、偏度、峰度初步判断证券市场收益率是否服从正态分布;

其次,采用单样本的Kolmogorov-Smirnov检验方法对收益率分布的正态性进行进一步检验,以确定收益率的分布特征。

2.周内效应存在性的Kruskal-Wallis检验

在上一步分析已经得出收益率序列非正态性分布的结论之后,相对于参数检验,更适合采用Kruskal-Wallis非参数检验方法对证券市场周内效应的存在性进行分析。Kruskal-Wallis非参数检验的基本原理如下:

将考察区间的N个收益率按星期分为星期一、星期二、星期三、星期四、星期五共s=5组,第i组有ni个收益率,有N=n1+n2+n3+n4+n5,根据收益率的高低对收益率进行排序,得到每个收益率的秩,第i组ni个收益率的秩为Ri1,Ri2,…,Rini(i=1,2,3,4,5)。

第i组即星期i的收益率的平均秩为Ri.,

(2)

所有交易日的收益率的平均秩为R.,

(3)

提出如下原假设和备择假设:

H0:收益率与周内交易日无关;

H1:收益率与周内交易日有关。

在H0下,各Ri.(i=1,2,3,4,5)相互差异应较小,且在R.附近取值;在H1下,各Ri.(i=1,2,3,4,5)相互差异应较大,与R.也存在较大偏离;以(Ri.-R.)2来度量各Ri.与R.的接近程度。

基于此,以秩的组间平方和除以秩的总平方和的平均值,构建Kruskal-Wallis检验统计量如下:

(4)

其拒绝域形式为W={K|K≥c},其临界值c可由PH0(K≥c)=α来确定。

如果每组样本中的观测值数目较大,统计量K非常接近自由度为s-1的卡方分布,可采用卡方分布来决定K统计量的检验结果。

3.周内效应模式的Mann-Whitney检验

在上一步分析已经得出证券市场的周内效应存在性的结论之后,采用 Mann-Whitney检验进一步分析证券市场周内效应的存在模式,即周内效应的具体表现形式。Mann-Whitney检验适用于两组变量之间的秩检验,将证券市场周内每两两交易日的收益率实施Mann-Whitney检验,最终分析得出证券市场周内效应的存在模式。Mann-Whitney检验的基本原理和Kruskal-Wallis检验类似,在此从略。

4.证券收益率方差的Levene检验

最后,采用Levene检验方法对收益率方差齐性进行进一步分析,得到证券市场周内效应模式的全面研究结论。Levene检验的基本原理如下:

(1)检验假设

H0:σ1=σ2=..=σs,各组方差相等;

H1:σi≠σj,i,j=1,2,3,4,5,各组方差不全相等。

(2)检验统计量

(5)

(6)

(3)判断原则

Levene检验统计量W服从自由度为υ1=s-1,υ2=N-s的F分布,当W≥F(α,s-1,N-s)时,P≤α,在α水平上拒绝H0,接受H1;当W

二、实证研究

(一)收益率的描述性统计

首先对我国证券市场实施融资融券交易前的沪深300股价指数市场的周内效应,实施融资融券交易后的沪深300股价指数市场的周内效应的收益率变量进行描述性统计,描述性统计的结果见表1。

由表1可知,在实施融资融券交易前,沪深300股价指数收益率序列的偏度为-0.372,峰度为1.359,可以初步判断沪深300股价指数收益率为非正态分布;股价指数的最高收益率出现在星期一,最低收益率出现在星期二,且为负值;以收益率标准差表示的风险最高出现在周一,与周一的最高收益率匹配,最低出现在周五,与周二的最低收益率不相匹配。

在实施融资融券交易后,沪深300股价指数收益率序列的偏度为0.091,峰度为1.704,可以初步判断沪深300股价指数收益率为非正态分布;股价指数的最高收益率出现在星期五,最低收益率出现在星期四,且为负值;以收益率标准差表示的风险最高出现在周一,与周五的最高收益率不相匹配,最低出现在周四,与周四的最低收益率相匹配。

表1 收益率的描述性统计

(二)Kolmogorov-Smirnov检验结果

为了确保研究结论的稳健性,进一步对收益率分布的正态性进行Kolmogorov-Smirnov检验,检验结果如表2。

表2 收益率的Kolmogorov-Smirnov检验

由表2可知,基于全部数据的Kolmogorov-Smirnov检验结果表明,其Z统计量值为1.801,P值为0.003,沪深300股价指数收益率序列不服从正态分布。而对周内各交易日的沪深300股价指数收益率的数据进行Kolmogorov-Smirnov检验结果表明,周一、周二、周三、周四、周五的收益率序列均服从正态分布。

(三)Kruskal-Wallis检验结果

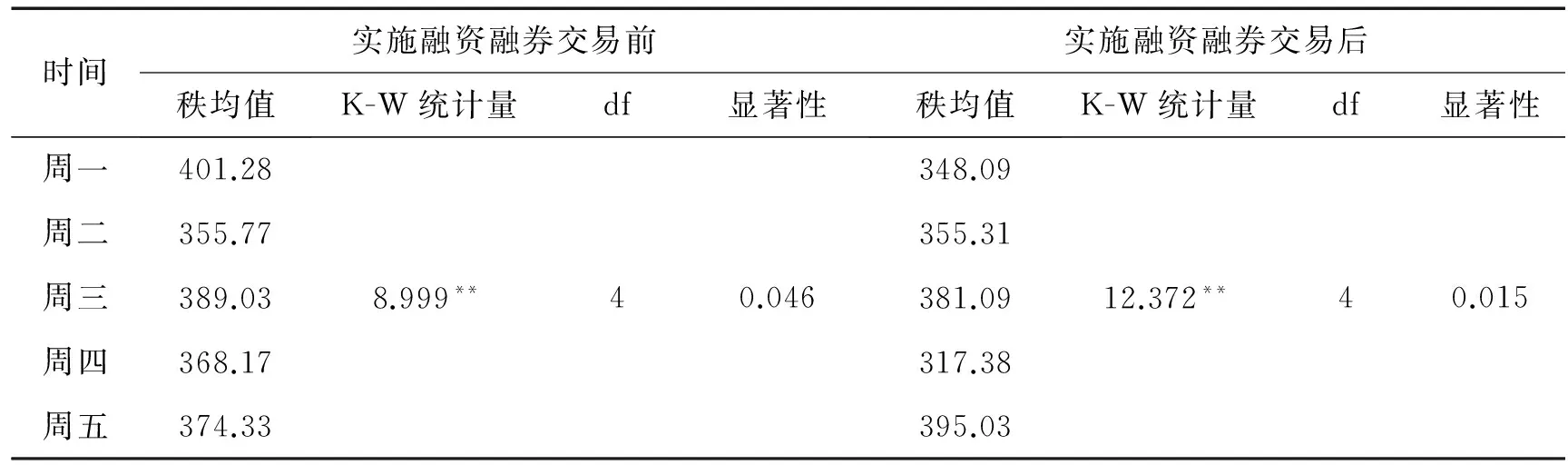

采用Kruskal-Wallis检验对融资融券交易实施前的沪深300证券市场的周内效应和融资融券交易实施后的沪深300证券市场的周内效应的存在性进行非参数检验,检验结果见表3。

表3 收益率的Kruskal-Wallis检验

注:***在0.01的显著性水平下显著,**在0.05的显著性水平下显著,*在0.1的显著性水平下显著

由表3可知,在实施融资融券交易前,在0.05的显著性水平下,沪深300股价指数收益率在一周之内各交易日之间存在显著差异,这表明,实施融资融券交易前,证券市场的周内效应是存在的。在实施融资融券交易后,在0.01的显著性水平下,沪深300股价指数收益率在一周之内各交易日之间存在显著差异,这表明,实施融资融券交易后,证券市场的周内效应也是存在的,而且显著性水平提高了。

(四)Mann-Whitney检验结果

在沪深300股价指数市场的周内效应存在的前提下,再利用Mann-Whitney检验分析周内效应的模式,即研究异常收益率存在于一周之内的星期几。Mann-Whitney检验结果如表4。

表4 收益率的Mann-Whitney检验

注:***在0.01的显著性水平下显著,**在0.05的显著性水平下显著,*在0.1的显著性水平下显著

由表4可知,在实施融资融券交易之前,在0.05的显著性水平下,周一与周二、周一与周四、周一与周五的收益率存在显著差异,且周一与周二的收益率的差异最为显著,因此,可以认为实施融资融券交易前,沪深300证券市场存在“一高、二低”效应,即在一周之内的各交易日,星期一的收益率最高,星期二的收益率最低。

在实施融资融券交易之后,在0.05的显著性水平下,周一与周四、周二与周四、周三与周四、周五与周四的收益率存在显著差异,且周四与周五的收益率的差异最为显著,因此,可以认为实施融资融券交易后,沪深300证券市场存在“五高、四低”效应,即在一周之内的各交易日,星期五的收益率最高,星期四的收益率最低。

(五)Levene检验结果

利用Levene检验方法对收益率的方差进行分析,判断收益率的周内效应与其风险是否匹配。Levene检验结果见表5。

表5 收益率方差的Levene检验

由表5可知,在实施融资融券交易之前,在0.05的显著性水平下,周内各交易日的方差表现为周一与周二、周一与周四、周一与周五、周三与周五之间存在显著差异,可见,周一的方差最大,且显著比周内其他交易日的方差大,高风险与周一的高收益率相匹配。

在实施融资融券交易之后,在0.05的显著性水平下,周内各交易日的方差表现为周一与周三、周一与周四、周一与周五之间存在显著差异,可见,周五的方差并不是最大的,也与周内多个交易日的方差并没有显著差异,高风险与周五的高收益率并不相匹配。

(六)稳健性检验

前述研究结果表明,我国沪深300股指市场在融资融券交易制度实施前后的周内效应模式存在显著差异,那么,这种差异是否确实是融资融券交易制度带来的呢?由于沪深300股指于2005年4月8日才正式开始编制和发布,不能再将研究区间向前和向后各延伸1年,因此,本文将研究区间各向内收缩1年,即分别采用沪深300股指2007年4月1日—2010年3月31日,以及沪深300股指2010年4月1日—2013年3月31日两个时段的日交易数据,对研究结论进行稳健性检验。先采用Kruskal-Wallis检验方法对两个阶段周内效应的存在性进行检验,再采用Mann-Whitney检验对两个阶段周内效应模式及其差异性进行检验,稳健性检验结果见表6、表7。

表6 收益率的Kruskal-Wallis检验

注:***在0.01的显著性水平下显著,**在0.05的显著性水平下显著,*在0.1的显著性水平下显著

由表6可知,在实施融资融券交易前,在0.05的显著性水平下,沪深300股指收益率在一周之内各交易日之间存在显著差异,这表明,实施融资融券交易前,证券市场的“一高、二低”的周内效应是确实存在的。在实施融资融券交易后,在0.05的显著性水平下,沪深300股指收益率在一周之内各交易日之间也存在显著差异,这表明,实施融资融券交易后,证券市场的“五高、四低”的周内效应也是存在的。这一检验结果和前述研究结论完全一致,这在很大程度上表明前述研究结论是稳健的。

表7 收益率的Mann-Whitney检验

注:***在0.01的显著性水平下显著,**在0.05的显著性水平下显著,*在0.1的显著性水平下显著

由表7可知,实施融资融券交易之前,在0.10的显著性水平下,周一与周二的收益率存在显著差异,且周一与周二的收益率的差异最为显著,因此,可以认为实施融资融券交易前,沪深300证券市场存在显著的“一高、二低”的周内效应,即在一周之内的各交易日,星期一的收益率最高,星期二的收益率最低。实施融资融券交易之后,在0.10的显著性水平下,周一与周五的收益率存在显著差异;在0.01的显著性水平下,周三与周四、周四与周五的收益率都存在显著差异,且周四与周五的收益率的差异最为显著,因此,可以认为实施融资融券交易后,沪深300证券市场存在显著的“五高、四低”的周内效应,即在一周之内的各交易日,星期五的收益率最高,星期四的收益率最低。这一研究结论与前述研究结论高度相近,仅在显著性水平上存在细微差异。可见,本文的研究结论是稳健的,即在实施融资融券交易前,沪深300股指存在“一高、二低”的周内效应模式;在实施融资融券交易后,沪深300股指存在“五高、四低”的周内效应模式。由此推断,融资融券交易制度对沪深300股指市场的周内效应模式产生了显著影响。

三、研究结论

以我国实施融资融券交易前的沪深300股价指数在2006年4月1日—2010年3月31日共4年的数据,以及实施融资融券交易后的沪深300股价指数在2010年4月1日—2014年3月31日共4年的数据为研究对象,依次采用Kolmogorov-Smirnov分析、Kruskal-Wallis检验、Mann-Whitney检验和Levene检验方法研究我国证券市场在实施融资融券交易前后的周内效应模式及其差异性。并将研究区间向内收缩1年,采用沪深300股指2007年4月1日—2010年3月31日,以及沪深300股指2010年4月1日—2013年3月31日两个时段的日交易数据,对前述研究结论进行稳健性检验,得到以下可靠结论和有益启示。

第一,实施融资融券交易前后证券市场的周内效应模式存在明显差异性。实施融资融券交易前,沪深300证券市场存在“一高、二低”的周内效应,即在一周之内的各交易日,星期一的收益率最高,星期二的收益率最低;实施融资融券交易后,沪深300证券市场存在“五高、四低”的周内效应,即在一周之内的各交易日,星期五的收益率最高,星期四的收益率最低。可见,实施融资融券交易前后,证券市场的周内效应模式存在明显的差异。

第二,融资融券交易制度对周内效应中的收益与风险的匹配关系也会产生影响。实施融资融券交易之前,证券市场周一的收益率是最高的,风险也是最高的,高收益与高风险实现很好的匹配;实施融资融券交易后,证券市场周五的收益率是最高的,风险却不是最高的,高收益与高风险并未实现很好的匹配。

第三,融资融券交易制度一方面通过影响信息流进而影响证券市场的周内效应模式。我国证券市场实施融资融券交易之前,是完全的单边的市场,对信息的反应是不完整的,证券市场也是相对独立的,证券市场表现出我国证券市场特有的“一高、二低”的周内效应。实施融资融券交易之后,我国证券市场对信息特别是利空信息的反应更为完整,且受到国际证券市场的影响也更强烈,因而逐渐表现为国际证券市场普遍存在的“五高、四低”的周内效应模式。

第四,融资融券交易制度另一方面通过影响投资者结构进而影响证券市场的周内效应模式。我国证券市场实施融资融券交易后,证券市场的投资者结构逐渐发生了变化,更多理性的投资者将逐渐成为证券市场的中坚力量,证券市场的有效性逐渐增强,从而导致证券市场的周内效应的显著性逐渐减弱,直至最终消失。

第五,证券市场的监管者和交易者应当区别不同时期不同的周内效应模式动态制定监管政策和交易策略。监管者和交易者应当参照前文的研究结论,在我国实施融资融券交易前,多关注星期一的交易,而回避星期二的交易;在我国实施融资融券交易后,多关注星期五的交易,而回避星期四的交易。在不同时期不同类型的周内效应模式下,制定不同的监管政策,实施不同的交易策略,才能把握证券市场节奏,取得最优的监管效果和交易结果。

[参考文献]

[1] FAMA,E.F. The Behavior of Stock Market Prices [J].The Journal of Business,1965,1:383-417.

[2] CROSS,F. The Behavior of Stock Prices on Fridays and Mondays[J].Financial Analysts Journal,1973,3:67-69.

[3] KEIM,D.B., R.F.STAMBAUGH.A Further Investigation of the Weekend Effect in Stock Return[J].The Journal of Finance,1984,13:809-814.

[4] JAFFE,J.,R.WESTERFIELD. The Weekend Effect in Common Stock Returns: The International Evidence[J].The Journal of Finance,1985(6):433-454.

[5] LAKONISHO,J, S.SMIDT.Are Seasonal Anomalies Real?A Ninety-year Perspective[J].The Review of Financial Studies,1988(1):403-425.

[6] AGRAWAL,R. and P. RIVOLI. Seasonal and Day of-the-week Effects in Four Emerging Stock Markets[J].The Financial Review,1989(11):541-550.

[7] 俞乔.市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1994(9):43-50.

[8] 奉立城.中国股票市场的周内效应[J].经济研究,2000(11):50-57.

[9] 李学.中国股市的星期效应研究[J].统计研究,2001(8):38-41.

[10] 陈超,钱苹.中国股票市场“周内效应”再检验[J].经济科学,2002(1):85-91.

[11] 史代敏.上海股票市场波动的周内效应[J].数量经济技术经济研究,2003(6):154-157.

[12] 张兵.中国股市日历效应研究:基于滚动样本检验的方法[J].金融研究,2005(7):33-44.

[13] 石柱鲜,吴泰岳.中国股票市场“周内效应”的再研究[J].数理统计与管理,2005,24(3):93-99.

[14] 丁荣余,张兵.中国证券市场星期效应逐渐消失的经验证据[J].管理工程学报,2005,19(3):145-150.

[15] 刘彤.利用非参数方法对上海股市周末效应的研究[J].数理统计与管理,2003,22(1):28-32.

[16] HENRY,LAN T. and MICHAEL MCKENZIE.The Impact of Short Selling on the Price-Volume Relationship: Evidence from Hong Kong[J].Journal of Business, 2006,79:671-691.

[17] CHANG ERIC C and YU YINGHUI. Short-sales constraints and Price Discovery-Evidence from the Hong Kong Market[J].Journal of Finance, 2007,62:2097-2121.

[18] HAZEM DAOUK, ANCHADA CHAROENROOK. A Study of Market-Wide Short-Selling Restrictions.SSRN Working Paper Series,Rochester, Mar, 2005.

[19] 廖士光,杨朝军.卖空交易机制对股价的影响——来自台湾股市的经验证据[J].金融研究,2005(10):131-140.

[20] 廖士光,杨朝军.卖空交易机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005(12):6-13.

[21] BRIS ARTURO,GOETZMANN WILLIAMN, ZHU NING. Efficiency and the Bear Short Sales and Market arround the World[J].Yale International Center for Finance, 2003(1):1-49.

[22] 陈淼鑫,郑振龙.卖空机制对证券市场的影响——基于全球市场的经验研究[J].世界经济,2008(12):73-81.

[23] 万迪昉,李佳岚,葛星.融资融券能否提高交易所自律监管效率?[J].证券市场导报,2012(8):66-71.

[24] 翟爱梅,钟山.卖空机制对股票价格波动的影响:基于A+H股公司的实证研究[J].南方经济,2012(8):43-56.

[25] 代宏霞,林祥友.实施转融通制度提高了我国证券市场质量吗?——运用双重差分模型对沪深股市的实证分析[J].西部论坛,2014,24(2):55-64.

[26] 林祥友.融资融券交易对ETF基金市场质量的影响——基于双重差分模型的研究[J].投资研究,2014,33(6):138-148.

[27] KRAUS,ALAN and AMIR RUBIN. The Effect of Short Sale Constraint Removal on Volatility in the Presence of Heterogeneous Beliefs[J].International Review of Finance, 2003(3):171-188.

[28] BAI,YANG,ERIC C. CHANG and JIANG WANG. Asset Prices under Short-Sale Constraints[J]. HIEBS working papers.NO.1178.,2006.

[29] GALLMEYER,MICHAEL and BURTON HOLLIFIELD. An Examination of Heterogeneous Beliefs with a Short-Sale Constraint in a Dynamic Economy[J].Review of Finance, 2008,12(2):323-364.

[30] DIETHER,WKARL B.KUAN-HUI LEE and INGRID M. WERNER.It’s SHO Time! Short-Sale Price Tests and Market Quality[J]. Journal of Finance, 2009,64(1):37-72.

[31] 李德峰,张丽青,杜亚雄.2012.融资融券对股指收益率波动的影响[J].金融论坛(5):72-76.

[32] WOOLRIDGE J R and A DCKINSON. Short Selling and Common Stock Price[J].Financial Analysts Journal, 1994(1):20-28.

[33] 骆玉鼎,廖士光.融资买空交易流动性效应研究——台湾证券市场经验证据[J].金融研究,2007(5):118-132.

[34] 杨德勇,吴琼.资融券对上海证券市场影响的实证分析——基于流动性和波动性的视角[J].中央财经大学学报,2011(5):28-34.

[35] 林祥友,代宏霞.融资融券交易对ETF基金市场流动性的影响[J].西部论坛,2013,23(3):103-108.

[36] 王旻,廖士光,吴淑琨.融资融券交易的市场冲击效应研究——基于中国台湾证券市场的经验与启示[J].财经研究,2008(10):99-108.

[37] 谷文林,孔祥忠.融资融券业务对市场资本流动性的短期影响[J].证券市场导报,2010(7):50-52.

[38] 许红伟,陈欣.我国推出融资融券交易促进了标的股票的定价效率吗?——基于双重差分模型的实证研究[J].管理世界,2012(5):52-61.

(责任编校:朱德东)

Nonparametric Test of the Impact of the Margin Trading on the Mode of the Day-of-the-week Effect in the Securities Market

LIN Xiang-you, YI Fan-qi, CHEN Chao

(BusinessSchool,ChengduUniversityofTechnology,Chengdu610059,China)

Abstract:This paper studies the mode of the day-of-the-week effect in the securities market with the nonparametric test, and compares the difference of the mode of the day-of-the-week effect in the securities market before and after the margin trading was introduced in four years respectively, so as to analyze the impact of the margin trading on the mode of the day-of-the-week effect in the securities market. The conclusion is that before and after the implementation of margin trading, there is certain the day-of-the-week effect in securities market, however, there is significant difference in the mode of the day-of-the-week effect in securities market so that the experience and data are obtained for the margin trading on the mode of the day-of-the-week effect in the securities market.

Key words:margin trading; securities market; day-of-the-week effect mode; nonparametric test

doi:10.3969/j.issn.1672- 0598.2016.04.005

[收稿日期]2015-11-27

[基金项目]四川省软科学计划项目(2014ZR0211)“融资融券交易制度对证券市场质量的影响研究”;四川省软科学计划项目(2015ZR0228)“沪港通对A+H交叉上市公司股价同步性的影响研究”;四川省教育厅人文社科重点项目(14SA0036)“股指期货主力合约转换的判别法则优化研究”;四川省教育厅人文社科项目(16SB0068)“企业社会责任信息披露的影响因素与经济后果研究”;成都理工大学(KYTD201303)“金融与投资优秀科研创新团队培育资助”

[作者简介]林祥友(1973—),男,四川资中人;博士,成都理工大学商学院副教授,硕士生导师,主要从事公司金融和金融衍生品研究。易凡琦(1993—),女,四川达州人;成都理工大学商学院,硕士研究生,主要从事公司金融与资本市场研究。陈超(1993—),男,四川洪雅人;成都理工大学商学院,硕士研究生,主要从事金融理论与投资理财研究。

中图分类号:F832.5

文献标志码:A

文章编号:1672- 0598(2016)04- 0026- 09