基于杜邦分析体系的财务报表分析*

——以瑞贝卡发制品有限公司为例

2016-07-16刘战伟

刘战伟

(许昌学院 商学院,河南 许昌 461000)

基于杜邦分析体系的财务报表分析*

——以瑞贝卡发制品有限公司为例

刘战伟

(许昌学院 商学院,河南 许昌 461000)

摘要:财务报表反映了企业的财务状况和经营业绩,对会计信息使用者具有重要意义。因此,科学合理的分析企业的财务报表,了解企业的整体状况,有利于企业对未来经营作出准确的预测。以瑞贝卡发制品股份有限公司为例,采用杜邦分析体系,分析了其财务报表,指出其发展中存在的问题并且提出了相应的对策建议。这不仅对瑞贝卡发制品股份有限公司,而且对整个发制品行业的健康成长都具有一定的参考价值。

关键词:杜邦分析体系;财务报表;对策

随着社会的进步和经济的发展,财务报表体系得到日益完善。作为上市公司定期公布的法定材料财务报告,因为其反映了企业财务情况和经营业绩,所以得到越来越多的相关利益者的关注。财务报表综合分析是指将企业营运能力、 偿债能力和获利能力等各个方面的分析结合在一起, 全方面的对企业经营业绩和财务状况进行解剖和分析, 从而使报表使用者对企业经济效益的优劣有明确的认知。[1]由此可见,财务报表分析也是企业选择最好经营策略的分析判断过程。在对企业财务报表进行分析时,杜邦财务分析体系是一种常用的分析工具。其基本原理是将企业财务指标作为一个整体的系统,把系统分析与系统评价作为一个过程,全方面的评价企业盈利能力、营运能力、偿债能力。在财务报表分析的基础上对公司进行全面的财务评价,使与报表经济利益相关的使用者对公司的财务状况有深入的认识和全面的认识,从而有效的进行财务决策。[2]

1杜邦分析体系的基本框架

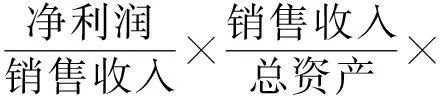

在杜邦财务分析体系中,企业净资产的收益率看作是企业经营效率与财务政策综合作用的结果,进而检查企业在运营发展中所存在的问题和评价企业的资产结构是否合理。[3]杜邦财务分析体系如下所示:

=总总资产净利×权益乘数

从以上杜邦分析体系分解的过程中可以看出,杜邦分析体系的对象即净资产收益率。作为体系中综合性最强的一个中心指标,综合反映了企业最主要的两个能力:一个是企业的资产管理效率及获利能力,另一个是企业的资本结构和偿债能力。[4]由此我们可以把净资产收益率的增,减变化的原因具体明确化, 相比只用一项综合性的财务指标更能说明企业存在问题。而企业的净资产收益率主要取决于以下三个因素。

1.1销售净利率

销售净利率反映企业每增加1元的销售收入可以获得多少的净利润, 提高企业销售净利率是提高企业净资产收益率的途径之一。[5]销售净利率的高低主要受产品销售价格、销售量及成本费用水平的影响。企业需要不断增强产品的竞争实力,维持较高的产品销售价格和降低成本费用,是企业在增长销售的同时,提高销售净利率进而提高净资产收益率的有效途径。

1.2总资产周转率

总资产周转率是表现企业运营能力的财务指标。总资产周转率等于销售收入除以总资产,而企业的总资产与企业的存货、流动资产、应收账款等都有关系。加速总资产周转速度是提高净资产收益率的途径之一。总资产的周转速度主要受相对于资产占用水平对销售收入实现程度、相对于既定的销售规模占用的资产规模的影响。[6]从企业资产周转时间段上来看,企业总资产周转率主要受各时间段资产周转速度的影响。其中,应收账款和存货的周转速度是影响企业周转速度的主要因素。

1.3权益乘数

权益乘数等于企业总资产除以股东权益,相当于总资产是股东权益的倍数,表明了企业每增加一份的股东权益所能得到的企业总资产有多少。[7]权益乘数等于1减资产负债率的倒数,可以看出权益乘数与资产负债率成正比。当企业负债程度越高时企业的权益乘数就越大,表明企业的财务杠杆作用就越明显,此时企业承担着较高的风险,企业的偿债能力就越差。[8]相应的若公司运营管理业绩良好,较大的权益乘数会给公司带来更多的经济发展机会可以创造更大的财富价值。公司的股东则可以享受更好的报酬,反之当企业负债程度越低时企业的权益乘数就越小,表明企业运用财务杠杆的效果不明显,同时企业不用承担很大的风险,企业的偿债能力就越好。

2基于杜邦分析体系的瑞贝卡发制品股份有限公司财务报表分析

2.1瑞贝卡发制品股份有限公司的主要财务指标

河南瑞贝卡集团公司于2003年7月上市并且发行股票,是一个以发制品生产销售为主要产业、集资本运作一体的多元化跨行业发展的集团公司。主要从事假发饰品系列产品的从研发生产到产品销售,处于整个发制品行业的领先地位。表1截取了瑞贝卡发制品股份有限公司2011—2014年的基本财务数据。 表2为瑞贝卡发制品股份有限公司2011—2014年的主要财务比率。

表1 瑞贝卡发制品股份有限公司的基本财务数据

表2 瑞贝卡发制品股份有限公司主要财务比率

2.2净资产收益率分析

从图1可以看出,2011—2014年间瑞贝卡发制品股份有限公司净资产收益率总体上呈下降趋势,年均下降1.65%。其中,2011年净资产收益率最高达到了11.97%, 2012年下降最大,达到了4.10%。2014年下降幅度最小,下降了0.4%。这是由于公司的销售净利率、总资产周转率和权益乘数三个主要因素共同影响的结果。下面将对河南瑞贝卡发制品股份有限公司的净资产收益率进行分解,深入挖掘其变化的动因。

图1 瑞贝卡发制品股份有限公司净资产收益率变化

2.3净资产收益率的影响因素分析

2.3.1销售净利率

2011年为10.87%,2012年为7.08%,下降幅度很大,达到了3.79%。其中企业净利润和销售收入的大小直接影响着企业的销售净利率。2012年比2011年销售收入减少了0.18亿元,下降率为0.8%,净利润减少了0.87亿元,下降率为35.37%。这说明销售净利率下降的原因是销售量下降的同时,企业的生产销售成本没有同比下降导致净利润的下降幅度远远超过销售收入下降的幅度。最终使公司销售净利率大幅下降。

2013年公司销售净利率比2012年有所上升,达到8.13%,比2011年低了2.74%。2013年该公司比2012年的销售收入减少了1.17亿元,下降率为5.21%。净利润增加了0.14亿元,上升了8.81%。虽然比2012年的销售收入下降了5.21%,但是公司的净利润却上升了8.81%,说明瑞贝卡发制品股份有限公司在2013 严格控制了公司成本费用的支出。

2014年,公司的销售净利率比2013年的销售净利率下降了0.06%。其中公司的销售收入比2013年同比下降9.25%,净利润同比下降了9.83%。通过对瑞贝卡发制品股份有限公司财务报表进一步研究发现,销售收入下降以及税费上升是导致该公司利润下滑的主要原因,直接的影响因素就是公司销售净利率的下滑。

2.3.2总资产周转率

该公司2011年到2014年的总资产周转率依次为64%、57%、51%、46%,呈现逐年下降的趋势。尤其是2012年下降幅度最大,下降了7%。之所以下降,是因为瑞贝卡发制品股份公司近四年的销售收入都在下降,而总资产呈现出逐年上升的势态,除了2013年资产总额出现下降,相比2012年下降了1.57亿元,下降率为3.83%。导致总资产周转率变动的根本原因与销售收入的下降和存货,应收账款,固定资产等的增加有关。

2.3.3权益乘数

该公司连续四年权益乘数分别为1.72、1.95、1.79和1.89,呈现一种先上升再下降再上升的趋势。2012年公司的权益乘数相比2011年有所升高。权益乘数的增大,表明瑞贝卡发制品股份有限公司的负债增加,而负债的增加会导致偿债能力减少,相应的公司应该承受的财务风险越大。2013年公司的权益乘数比2012年有所下降,但高于2011年,权益乘数的减少,意味着企业的资产负债率的下降,偿债能力增强,财务风险相应的减少。财务杠杆是一把双刃剑,一方面当公司运营获利增强时,它可以增加股东所获得的报酬,但是随着大量的负债,公司股东要承受的财务风险也随之加大,但较大的权益乘数也可能会给公司带来资不抵债的风险。[9]相反之,当公司运营管理不好时,股东获得的报酬率会下降,但是不用承担着高额的财务风险。2012—2014年公司权益乘数每年都比2011年有所增加,但这种微小的增加却无法阻止公司销售净利率和总资产周转率大幅度下降所带来的消极影响,最终导致净资产收益率的下降。

3基于杜邦体系分析瑞贝卡发制品股份有限公司发展存在的问题

3.1销售净利润下滑,销售模式正在受到严重的冲击

数据表明瑞贝卡发制品股份有限公司85%的销售量来自于国外市场,而国内市场仅仅提供了15%的销售量。但是从利润的构成情况中我们可以看到2014年国内市场中占有的比例到达了将近30%。其中,瑞贝卡发制品股份有限公司经营收入比例超过1/3的美国市场近几年复苏乏力,拖累了瑞贝卡发制品股份有限公司整体业绩的下滑。2014年,瑞贝卡发制品股份有限公司在美国市场的销售订单有所增加,但全年难以阻挡下滑趋势。美国市场对发制品的需求疲软,再加上消费者对产品的销售结构发生了变化,导致经营收入下滑。另外,瑞贝卡发制品有限公司在美国市场的生产模式为利润较低的贴牌生产。而美国市场销售产品大部分都是工艺发条和人发成分较多的发制品,这种发制品的成本较高。在美国,一个工艺发条的平均价格约合20美金。而在国内市场两个工艺发条加工成假发就能卖三千到四千元。

瑞贝卡发制品股份有限公司几乎还都是单纯依靠通过直接外派人员到国外进行销售,这些被外派的人员工资以及产生的各项费用是巨大的。销售市场多瞄准欧美、西非等国家,像非洲很多国家由于政治、经济等原因,会出现政局不稳、国内环境不安定等因素,给公司的生产,销售,经营管理和外派人员带来了很大的风险。

3.2存货的增加使公司资产周转率明显下降

导致瑞贝卡发制品股份有限公司总资产周转率下降的最主要原因是公司存货周转率的大幅下降。根据2013年瑞贝卡发制品有限公司的财务报表,2013年末瑞贝卡账面上的存货占据公司期末总资产的52.68%,其存货的价值为21.31亿元。到2014年第一季度末,存货不仅没有下降,反而呈现继续上涨的趋势。瑞贝卡的发制品股份有限公司存货周转率呈现大幅的下降。瑞贝卡发制品股份有限公司的存货周转率从2012年期末的0.92次下降到2014年的0.16次。随着越来越多存货的增加导致公司总资产的大量增加,而企业总资产周转率又和企业总资产成反比。这样,总资产的增加导致瑞贝卡发制品股份有限公司的总资产周转率的减小。当然,企业总资产周转率的下降也与企业的销售收入的下降有着很大的关系。

3.3财务杠杆运用效果一般

瑞贝卡发制品股份有限公司2011-2014年连续四年里,权益乘数出现了一种先上升再下降而后再回升的状况。权益乘数反映的是公司总资产是股东权益的倍数。[10]对于瑞贝卡发制品股份有限公司来说。2011-2014年的权益乘数都是1.7以上1.95以下,对于发制品行业来说这个权益乘数还不算低除了2011年和2013年的权益乘数相比2012年和2014年的低。虽然权益乘数越高越好,但是任何事物都是有存在的规律的。所谓物极必反,若权益乘数太高而企业的经营效果不佳,则此时公司会出现因负债过高而引起的资不抵债的情况。

4对瑞贝卡发制品股份有限公司的发展建议

4.1对各个目标市场进行细分,灵活调整公司的销售渠道

(1)首先针对发制品在美国的需求变化,公司应及时地调整产品结构增强企业的竞争力。应当推出性价比较高较划算的一系列产品,以此来顺应美国市场的消费需求。然后面对欧洲消费结构的变化,应当加大中低产品的产量和品牌宣传力度。积极采取多种营销策略,努力提升销量。其次由于非洲市场销售的发制品为自主品牌,销售模式为批发和零售,其毛利率明显高于美国贴牌生产的模式。作为非洲市场上市场领先者,所以其主要任务应当是保持现有市场份额,提高市场的占有率。加快推广非洲工厂开发更多的新兴市场,积极地扩大市场的需求量。最后在国内市场的销售,对于当今中国国内的销售需要公司积极的引导消费者。让发制品从单一的病理需求发展成为一种时尚的潮流也使未尝不可的。其实,在我国由于人口的众多,发制品这种个人用品还有非常大的未被开发的销售空间。

(2)灵活调整公司销售渠道,线下线上销售相结合。组织专业网销团队,增强网络销售的效率,节约销售成本。针对销售模块儿,一定要有市场前瞻性,积极适应并开拓新的销售平台。随着科学技术的进步和发展,电子商务越来越广泛的被人们使用到,实体店加网络营销的模式也日益显现出它的优越性。公司可以将网络营销建立成一个新的销售渠道,这种新的销售渠道不仅可以使公司的业务流程电子化、数字化。还可以以电子的流动形式替代现实业务中繁琐的实物流通形式,并且以电子流的销售方式可以大量减少销售中产生的人力,财力和物力,更加地节省企业在运营中所产生的成本。另外,以电子流的销售模式还可以不受时间、地域的控制更加方便快捷的实现公司的运转。

4.2调整投资战略目标

对于瑞贝卡股份有限公司存货较高这一方面,公司应当在保证企业存货供应可以维持正常的销售运营,尽可能的让公司的存货占用量减少,借以减少企业的总资产。这样,当存货周转率加快时可以使企业总资产周转率的加快,相应的企业净资产收益率也会跟着提高。[11]对于一些投资周期过长的项目,既要能够看到预期的投资收益,又要考虑周期过长所带来的不确定性与风险。合理搭配投资项目,既可做到资金周转互补,又可以错开同时多项过长投资项目,缓解带来投资压力。

4.3提高对财务杠杆的运用

虽然目前瑞贝卡股份有限公司的权益乘数还不算低,但是其还有发展的空间。对于瑞贝卡发制品股份有限公司来说,可以调整公司的资产结构使权益乘数达到2左右,加大对财务杠杆运用的效率。当公司的权益乘数为2时,表明公司的负债和所有者权益相等且都占公司总资产的二分之一。对于一个发展处于上升期的公司来说,较大的权益乘数可以给公司股东带来更加丰厚的报酬。不过,需要注意的是公司权益乘数越大则其所面临的财务风险也会加大。

5结论

杜邦分析法是以净资产收益率为主线,通过分析公司盈利能力和股东权益回报水平相关财务指标,从财务角度评价公司绩效的一种经典方法。杜邦分析法综合了有效的财务指标,高度重视企业经营管理活动的整体性,分析具有鲜明的层次性。本文以河南瑞贝卡发制品股份有限公司为研究对象,运用杜邦分析法对其2011-2014年财务报表进行了深入分析,能帮助决策管理者通过分析数据发现企业经营和财务中存在的问题,还能为经营者优化经营理财状况,提升经营效率提供思路,在实际企业管理中具有一定的应用价值。

参考文献:

[1]王秀琴. 浅谈企业财务综合分析方法[J]. 科学之友,2012(4):5-8.

[2]苗润生,陈杰. 财务分析[M]. 北京:清华大学出版社,2010 :11-12.

[3]姚刚. 企业财务的综合分析[J]. 中小企业管理与科技,2009 (22):7-9.

[4]宫志彬. 企业财务报表分析若干问题探讨[J]. 现代商业,2009(17):15-17.

[5]闫华红. 如何利用财务报表分析企业财务管理活动[J]. 会计之友,2006(10):4-6

[6]胡文献. 基于上市公司的杜邦分析系统[J]. 山西财经大学学报,2007(11):208-209.

[7]罗常龙,曾高峰. 杜邦分析系统的缺陷及改进[J]. 商业研究,2006(5):112-115.

[8]黄锐. 浅谈企业综合财务分析指标体系的构建和优化[J]. 商场现代化,2010(22):7-10.

[9]薛如风. 财务分析在企业风险管理中的应用[J]. 经营管理者,2009(24):7-9.

[10]刘正军,吴永兰. 杜邦财务分析体系发展新论[J]. 湘潭大学学报,2006(4):5-7.

[11]黄晓芝. 杜邦分析体系发展模式思考[J]. 财会通讯,2011(2):111-112.

Analysis of Financial Statements Based on DuPont Analysis System—— Taking Rebecca Hair Products Co. Ltd as an Example

LIU Zhanwei

(School of Business, Xuchang University, Xuchang 461000, China)

Abstract:Financial statements reflect the enterprises’ financial situations and business performance, and have a great significance for the users of accounting information; therefore, scientific and rational analysis of financial statements and acquaintance of whole situations can be conducive to enterprises to make accurate prediction for their future management. By adopting DuPont analysis system, the paper taken the Rebecca hair products Co. Ltd for an example, analyzed its financial statements, pointed out its developmental problems and putted forward the corresponding strategies and suggestions, which had certain reference value to the healthy development not only for the Rebecca hair products Co. Ltd, but also for the whole hair products industries.

Key words:DuPont analysis system; financial statements; countermeasures

收稿日期:2016-04-20

*基金项目:教育部人文社会科学研究项目(12YJA790214);河南省教育厅人文社会科学研究项目(2016-gh-218)

作者简介:刘战伟(1979-),男,河南许昌人,讲师,美国欧道明大学访问学者。

中图分类号:F275.5

文献标识码:A

文章编号:1672-1950(2016)02-0010-05