资本结构、股权结构与企业价值的关系研究

2016-07-15李响盛继丹

李响 盛继丹

摘要:本文以食品行业55家上市公司为样本,分析资本结构、股权结构与企业价值的相关性。结果表明资本结构与企业价值成正相关;股权集中度与企业价值成正相关;国家股与企业价值没有明显关系;法人股与企业价值正相关;流通股与企业价值负相关,但不显著。

关键词:资本结构;股权结构;企业价值

中图分类号:F830.9 文献标识码:A

文章编号:1005-913X(2016)01-0110-03

一、引言和文献综述

股权结构与企业价值之间的关系问题一直是金融经济学十多年来关注的热点问题。McConnell和Servaes(1990)发现内部控股股东股权比例小于40%时,托宾Q值随控股比例的增大而提高;当控股比例达到40%~50%时,公司托宾Q值开始下降。Morck、Nakamura和Shivdasani(2000)研究了日本公司股权结构与公司托宾Q值的关系,发现公司价值与主办银行持股比例负相关。Holdemess(2001)认为,股权结构对企业价值影响显著的结论证据甚少,由于针对投资者进行权益保护的法制比较完善,经理人市场比较有效,对上市公司的评价和控制权收购等资本市场功能有效性比较高,很难区分股权结构在企业价值变化中的作用。

近年来,中国学者也开展了对股权结构与企业价值的研究。郑瑞平(2010)指出股权高度集中导致非公允关联交易的产生,所以治理上市公司非公允关联交易的根本是而实现法人股、国有股全流通。秦怀博(2010)在其研究中指出,中小投资者的搭便车行为随公司股权分散程度越高而越明显,进而导致公司高层完全控制了公司。陈晓、江东(2000)以相对净资产收益率和主营业务利润率衡量公司价值,以3个行业的上市公司为样本,发现法人股和流通股对企业价值有正面影响,国有股在竞争性较强的电子行业有负面影响。由此可以看出,关于股权结构和企业价值之间关系的研究,目前还没有形成一致的意见,但所处行业不同,股权结构对企业价值的影响不可忽视。本文以与日常生活息息相关的食品类上市资本结构、股权结构与企业价值为样本,在相同竞争环境下,利用多元回归模型分析资本结构、股权结构与企业价值的相关性,为上市公司的企业价值衡量提供一定的参考。

二、研究设计

(一)研究假设

食品行业受居民消费偏好的影响很大,在节假日和消费高峰期,提高资产负债率来提供营运所需要资金,可以提高企业的盈利能力。一方面,由于杠杆具有倍乘作用,提高资产负债率会在企业经营比较好时增加企业的盈利能力;另一方面也会在企业经营不善时放大亏损额。理论上企业的基本收益率大于企业长期债务性资本的使用成本时,负债的杠杆作用就会增加企业的盈利能力,反之则会降低企业的盈利能力。由于投资风险高于借贷风险,一般来说,企业的基本收益率高于长期债务成本。因此,对于资本负债率偏低的上市公司,适当地提高其资本结构中资产负债比率可以增加企业的盈利能力,提高企业的价值。基于此,提出假设1:

H1:资本结构和公司价值成正相关。

我们用前五大股东和前十大股东持股比例代表股权的相对集中状况。由于存在监督成本和“搭便车”问题,公司股权分散会对公司的经营造成许多不利影响。股权不集中,股东不能对公司经营者进行较好的监督,因而也很难控制经营者的短期行为。第一大股东的持股比例较大时,大股东有足够能力和控制力进行企业的监管与控制,大股东处于维护自身利益需要,会投入更多的精力来参与公司的治理,采取更有效措施激励员工努力工作,有利于企业价值的提高。基于此,提出假设2:

H2:股权集中度与公司价值正相关。

由于股权构成包括流通股、法人股、国家股。流通股分散程度高,本身基本不参与公司治理,主要是为赚取差价而进行的持股行为,法人股是作为控股股东主要为自身服务,提高监督管理水平,就是谋求自身效益最大化,国家股由于其特殊性,可以获得国家扶持补贴、政策利好、优先资源。基于此提出假设3:

H3:流通股与企业价值成负相关;法人股与企业价值成正相关;国家股与企业价值成正相关。

(二)样本选取与数据来源

本文以选取2008年至2014年底在上海证券交易所和深圳证券交易所上市的56家食品类行业上市公司的资本结构与股权结构指标为研究样本。为确保样本数据的完整性和可靠性,在研究中删除了数据不全的公司以及ST公司1家,最终以55家公司的数据为研究对象。本文全部数据均来源于国泰安数据库。

(三)研究变量说明

本研究主要有三类数据:企业价值指标和资本结构、股权结构指标。

1.被解释变量——企业价值衡量指标

国外学者大多采用托宾Q值或市净率来衡量企业价值。托宾Q值=公司市值(债务市值与股东权益市值之和)除以公司总资产重置成本,由于没有足够的数据信息来计算公司总资产的重置成本,因此本文采用市净率指标(MBR)作为企业价值衡量指标。

2.解释变量——资本结构指标、股权集中度指标、股权结构指标

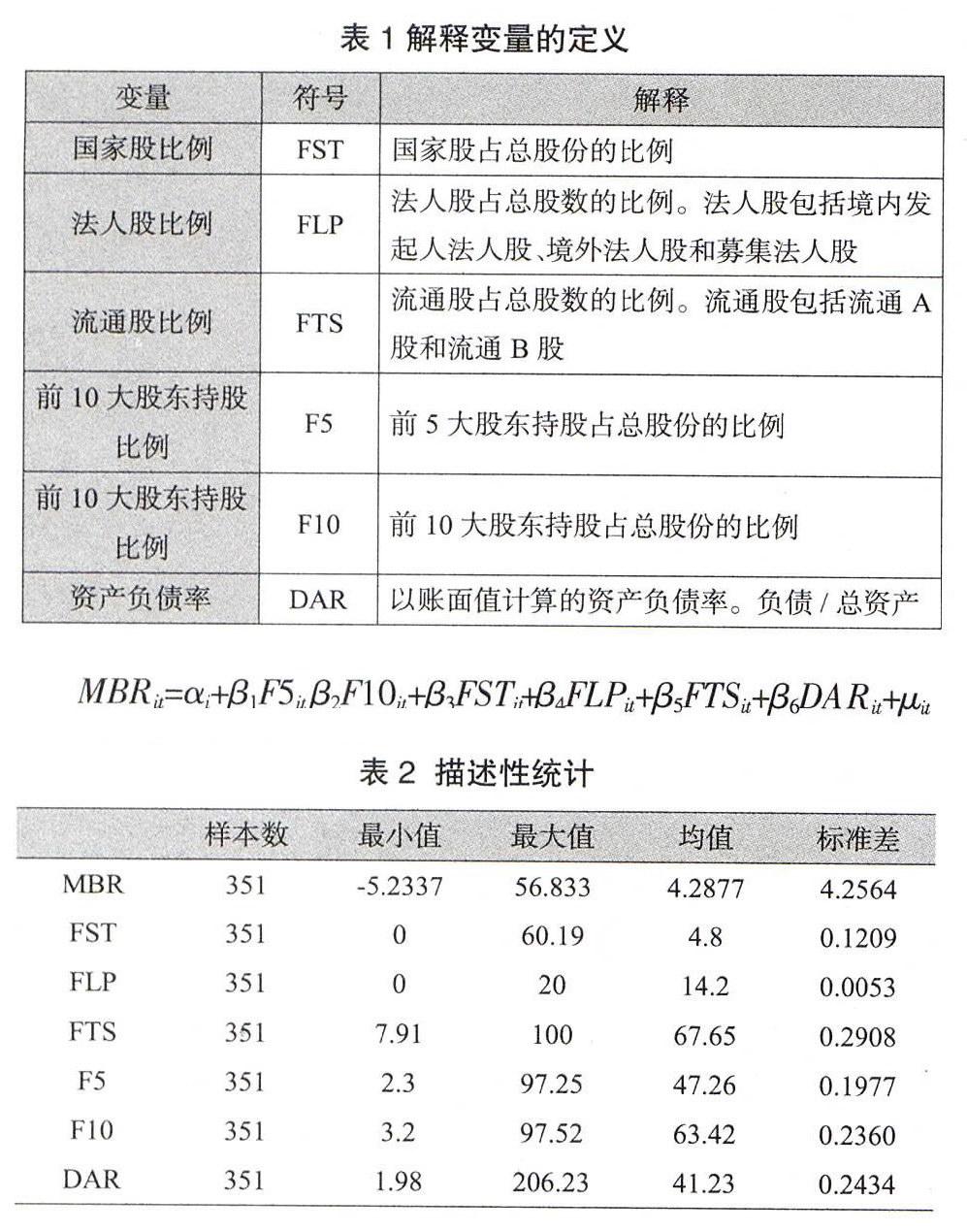

选用的解释变量股权结构包括国家股比例(FST)、法人股(FLP)流通股比例(FTS)、股权集中度(F5、F10):资本结构(DAR)为负债/总资产。有关变量的定义见表1:

(四)计量模型设定

本文研究主要采用以下基本计量模型,运用线性回归分析方法分析资本结构、股权结构、股权集中度与企业价值之间的关系。模型为:

三、实证结果与分析

(一)变量的描述性

本文选用衡量企业价值的指标是市净率,统计分析结-果看出市净率最小值是5.2337,最大值是56.833,均值是4.2877,虽然都是食品行业,但市净率差距很大,食品类行业企业价值有明显差距。国家股所占比例最小值是O,最大值是60.19,均值是4.8,标准差是0.1209,表明食品类行业国家股所占比例不大,对企业价值的影响可能不明显;法人股所占比例最小值是0,最大值是20,均值是14.2,表明食品类行业法人股所占比例较为平均,流通股所占比例最小值是7.91,最大值是100,均值是67.65,标准差是0.2908,食品行业流通股所占比例是越来越大;从股权集中度上,样本公司前5大股东持股比例,最小值是2.3,最大值是97.25,均值是47.26,前十大股东持股比例,最小值是3.2,最大值是97.52,均值是63.42,而国际上规定控股股东持股比例维持在20%~25%比较恰当,这说明食品类行业上市公司股权集中度较高,也就是说该行业股权相对比较集中,大股东处于维护自身的利益需要,采取更有效措施激励员工努力工作,有利于企业价值的提高。

(二)相关性分析

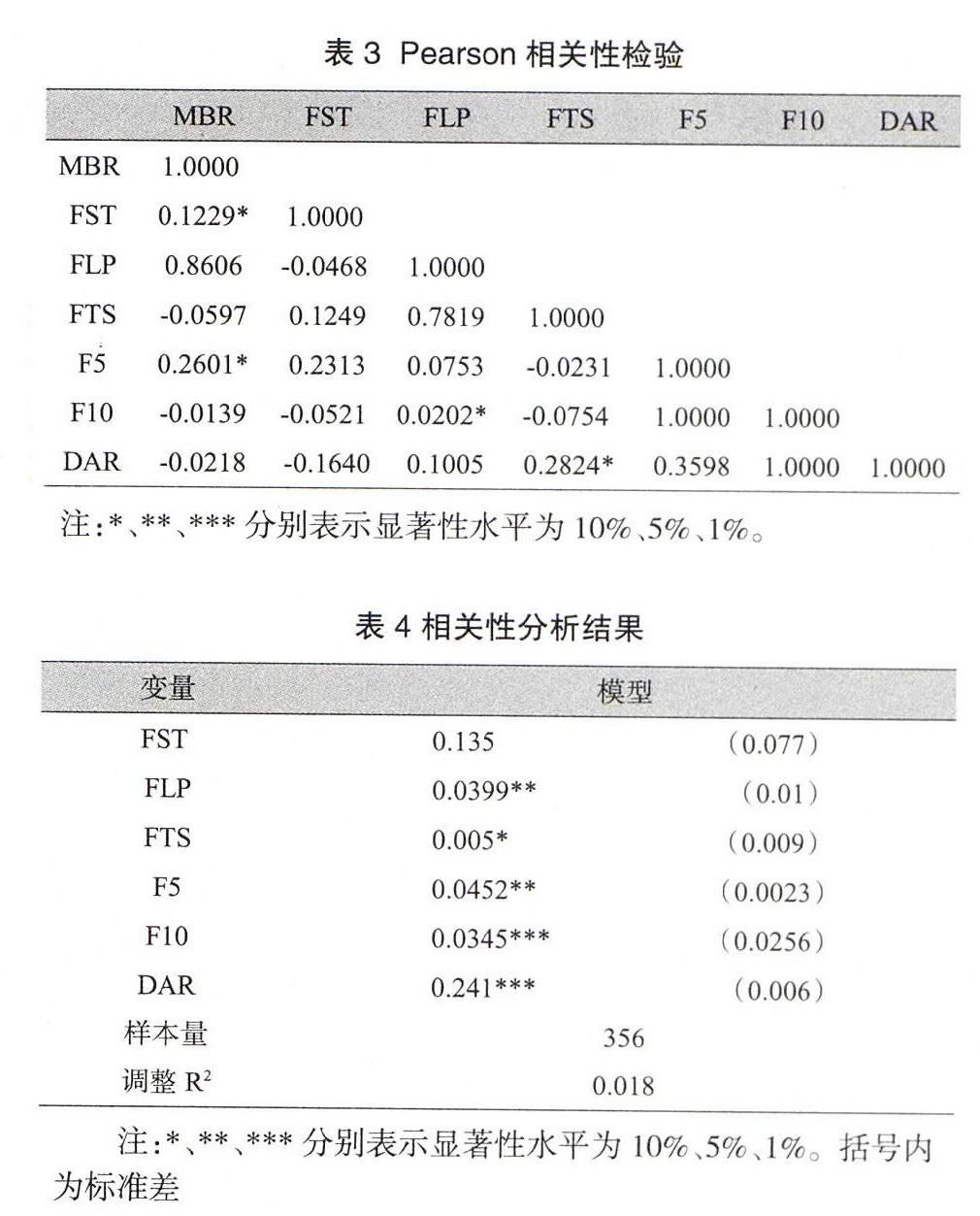

首先对总体主要变量进行Pearson相关性检验,见表3:

列出了主要变量间的Pearson相关系数矩阵,各变量间的相关系数位于-0.0754与0.8606之间,绝对值大于0.75,说明这些变量间存在多重共线性问题。由于FST+FIS+FLP=1,所以出现此结果属于正常,下面对FST,FTS,FLP进行单独回归分析。

(三)回归分析

分析结果整理见表4:

由上表可以看出,食品行业资产负债率与公司价值正相关,在多元线性回归中,系数为0.241,在1%水平上显著,每增加以单位资产负债率比例,企业价值增加0.241个百分点。提高资产负债率可以提高资金额使用额度,有助于发展企业并增加企业价值,证明了统计显著,假设l成立。F5与F10的系数为0.0452和0.0345,食品行业股权集中度与企业价值呈正向关系,所以股权的集中有助于提高企业决策质量和水平,提升企业价值,验证了假设2。国家股所占比例系数为0.135,在区间内不显著水平,由于消费行业受市场和消费者口味影响因素较大,国有股的控制没有干涉这一方面。法人股所占比例系数是0.0399,在1%区间显著系数为正,表明法人股比例与企业价值正相关,提高1个单位法人股比例,可以提升企业价值0.0399。流通股所占比例与企业价值成负相关在10%区间显著,系数为0.005,每增加1个单位流通股比例,减少企业价值0.005,由于流通股有着严重的投机主义,不利于企业价值提高。

四、研究结论与建议

本文根据2008年至2014年我国食品行业上市公司的财务数据,利用多元线性回归模型分析了企业资本结构、股权结构对企业价值的影响。实证分析表明,资本结构与企业价值成正相关,说明为了提高公司价值,应该适当的提高资产负债率;股权集中度与企业价值成正相关,为了提高企业的价值应该进一步加大股权的集中度;国家股所占比例与企业价值没有呈现显著的关系,食品行业股权控制弱化,国家并不能有效履行股东权利;法人股所占比例与企业价值有正向的关系,表明法人股股东实施监督来增加企业的价值;流通股比例与企业价值之间出现了负相关但不显著,表明流通股股东难以通过对企业的管理层实施监督来增加企业的价值。

食品行业上市公司应该加大债务融资的规模,尤其是应该加大长期债务融资的比例。增加债务融资也可以减少代理成本,促使所有者和经营者的目标一致性,增加公司的价值。同时,应该大力发展资本市场,尤其是发展债券市场。发展债券市场,有利于企业在资本市场上直接融资,根据各个企业的目标资本结构来改变自己的融资方式。并应该进一步完善破产制度,以此来保护债权人利益,只有这样才能为上市公司进行债务融资提供资金来源。通过股权改革,逐步提升食品行业内部治理的水平,提高食品行业自身素质。由于流通股存在“搭便车”现象,与公司价值负相关,因此应该适当的减少流通股比例。同时,适当提高股权集中度,大股东有足够能力和控制力进行企业的监管与控制,大股东处于维护自身的利益需要,会投入更多的精力来参与公司的治理,采取更有效措施激励员工努力工作,有利于企业价值的提高。