中国银行业垄断竞争探论

——基于PR模型的实证检验

2016-07-13中山大学岭南学院广东广州50275中山大学银行研究中心广东广州50275

陆 军,钟 阳(.中山大学岭南学院,广东广州 50275;2.中山大学银行研究中心,广东广州 50275)

中国银行业垄断竞争探论

——基于PR模型的实证检验

陆 军1,2,钟 阳1

(1.中山大学岭南学院,广东广州 510275;2.中山大学银行研究中心,广东广州 510275)

摘 要:长期以来,人们总是将银行业的诸多弊端归结于其垄断性,银行是否垄断事实上是一个实证问题。文章基于银行2006年至2012年的微观面板数据,采用双向固定效应方法,利用PR模型进行实证检验,同既有的文献结果相比较,实证结果显示我国的银行业仍具有相当的垄断地位,需要通过进一步改革以促进竞争。

关键词:银行竞争度;PR模型;固定效应;垄断

在中国,银行业倍受批评的就是其垄断性,人们对我国银行垄断的判断主要基于目前我国银行业仍然存在着严重的进入壁垒,这种进入壁垒并非完全来自于市场因素,而是很大程度上来自于政府管制。无论政府管制的目的是基于风险考虑还是其他因素,客观上都保护了在位银行的利益。因此,人们很容易将我国目前银行业的一些弊端简单归因于这种政府保护。根据银监会年报(2012)统计,截至2012年底,我国银行业共有3747家金融机构①其中全国性的包括了2家政策性银行及国家开发银行、5家大型商业银行、1家邮政储蓄银行、12家股份制商业银行;地方性的包括了144家城市商业银行、337家农村商业银行、147家农村合作银行、1927家农村信用社;还有4家金融资产管理公司、42家外资法人金融机构、67家信托公司、150家企业集团财务公司、20家金融租赁公司、5家货币经纪公司、16家汽车金融公司、4家消费金融公司、800家村镇银行、14家贷款公司以及49家农村资金互助社。,因此,虽然存在着严格的进入障碍,但对于已有银行而言,也并非是一家或几家独大。在没有潜在进入者的条件下,即使银行数目固定,不同银行之间仍然可能存在激烈竞争,并不一定会形成“勾结”。极端情形如同波特兰价格竞争模型(Bertrand model),即使两家企业之间的价格竞争也可能得到与完全竞争相同的均衡结果。因此,对于银行业的垄断(竞争)度不能简单地通过银行数目或一些政策限制来判断,而是需要更严谨的理论分析和实证检验。

从传统的产业组织理论角度,如果不考虑企业之间的策略性行为,企业的市场力量(market power)来自于其面临的需求曲线。假定需求曲线为P(Q),企业最优决策时满足条件,可以得到,对市场力量的直接衡量就是勒纳指数,该指数反映了产出价格对边际成本的加成,其值等于。因此,企业所面临的需求弹性决定了企业的市场力量,当企业需求弹性Ed越小,定价高于其边际成本的幅度越大,企业的市场力量越大;反之,当需求弹性Ed较大,则其市场力量较小。两然而,在实证中,这种度量方法往往由于缺乏企业产品的价格和成本信息而无法实施。因此,在实证研究中发展了许多间接方法来度量银行竞争,这些方法基本可归于大类:结构式(市场集中度等)和非结构式方法(PR模型等)。

一、文献回顾

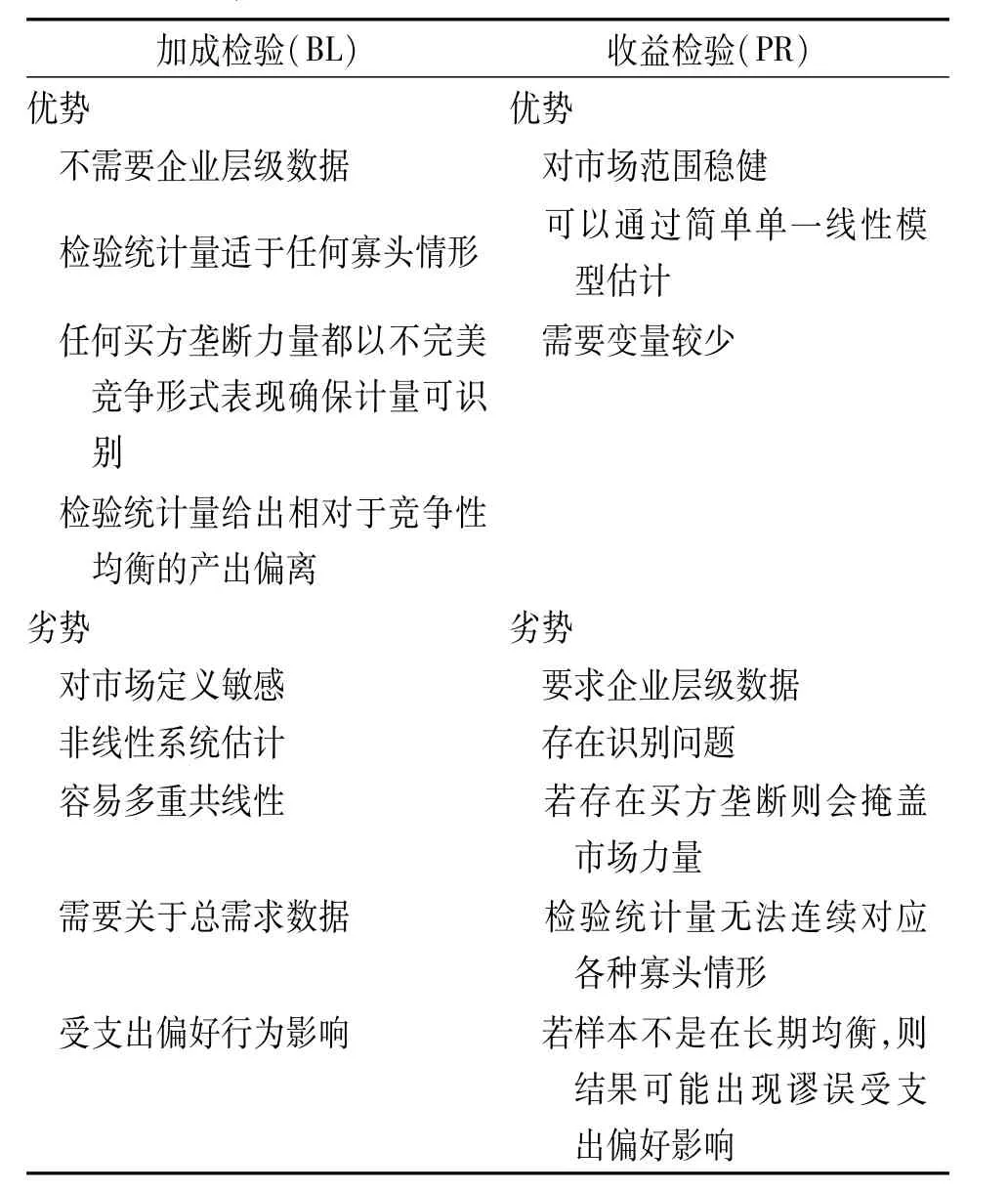

非结构方法主要有PR模型(Panzar与Rosse,1987)和BL模型(Bresnahan,1982;Lau,1982)。[1-3]这两种方法来自于“新实证产业组织”文献(new empirical industry or-ganization,NEIO),该方法的思路是直接分析企业的行为,基于企业利润最大化以及均衡条件,通过对竞争性定价的偏差来度量竞争度,而不是通过观察市场结构,来研究市场竞争。Shaffer(1983)指出这些方法所得到的结论与勒纳指数之间是系统相关的。[4-5]关于PR模型和BL模型的优缺点如表1所示。[6]两种方法存在互补性,实证研究中所采用的方法取决于具体样本的设定,也有研究同时采用了这两种方法,作为稳健性的检验,例如Shaffer与DiS-alvo(1994)。[7]本文所选取的数据包括了大型商业银行、股份制银行和地方性银行,因此,采用对市场设定稳健的PR方法。

表1 BL模型与PR模型比较

PR模型度量了企业收益对于投入价格要素的弹性,其理论依据是通过考察企业成本变化对于收益的影响来度量竞争度。如果是完全竞争企业,作为价格接受者,均衡时利润为0,企业收益的变化应该与企业成本的变化幅度相同。而对于垄断者而言,由于垄断者在最优产量时需求弹性大于1,因此,当企业成本上升时,反而会导致企业收益下降。垄断则介于两者之间,越接近1,竞争度越大。

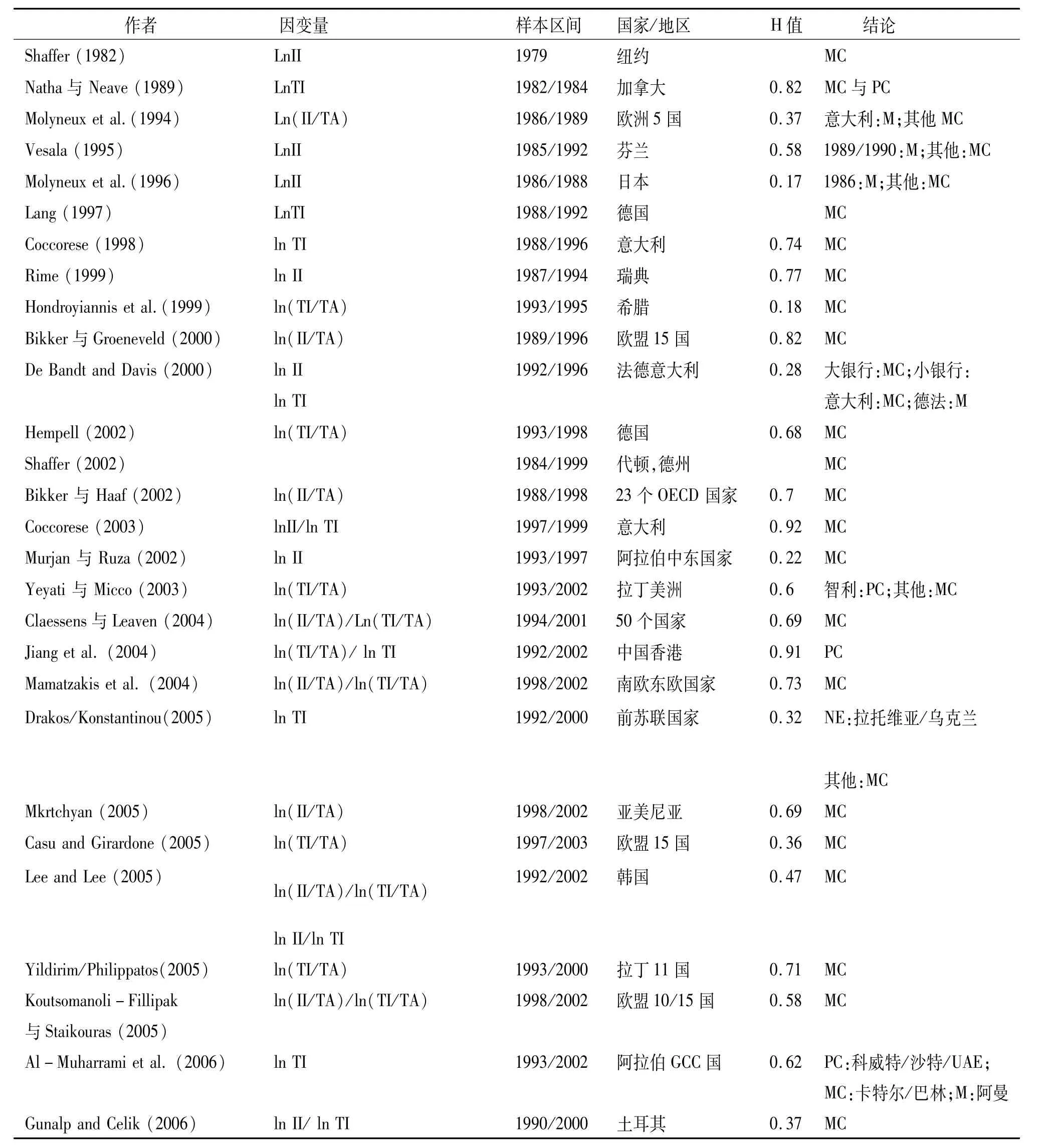

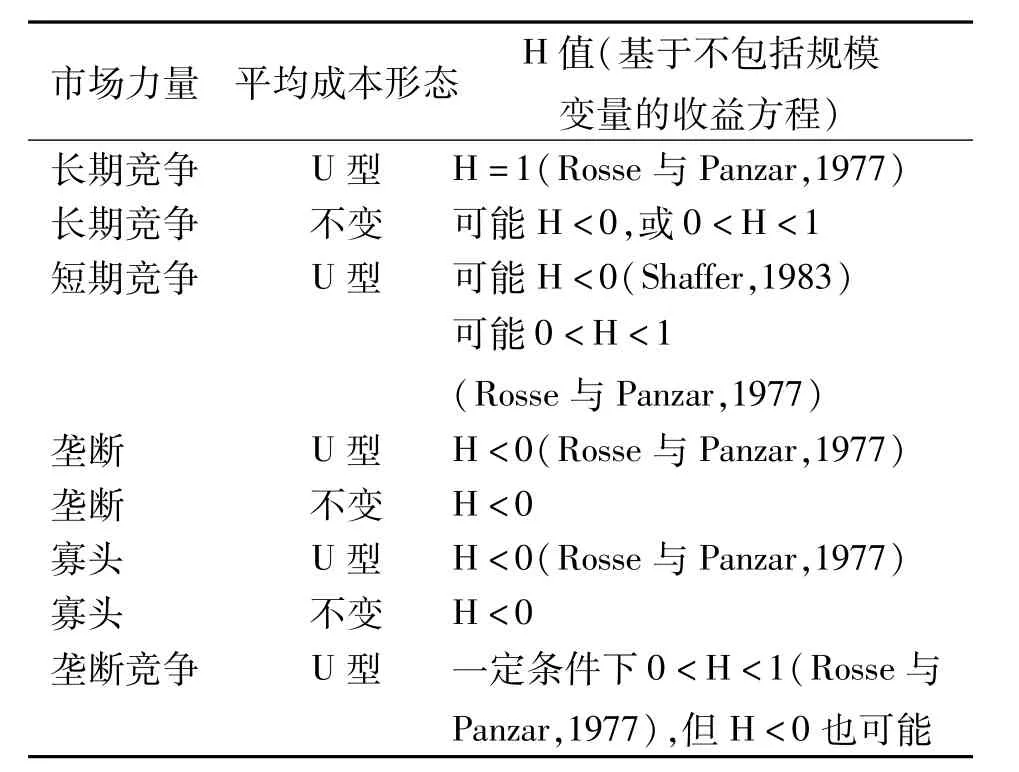

过去30年,国外大量的实证研究利用PR模型分析了银行业的竞争状况,如表2所示。在银行业的跨国研究中,Claessens与Laeven(2005)识别了50个国家的H值的影响因素,认为在低进入障碍和对银行行为限制较少的国家,竞争会更激烈。[8]而Bikker et al.(2007)利用了76个国家的数据,发现制度和国外投资趋势是解释银行业竞争的重要因素。[9]研究者还发现在一些特定的设定条件下,例如当企业数目固定时(Shaffer,1983),或者在平均成本不变时(Bikker et al.2012),即使在高度竞争的条件下也会导致H<0。[4,10]Bikker et al.(2012)考察了在PR实证模型中规模变量的影响,认为在实证模型中加入规模变量将无法有效地度量竞争程度,只有不包括规模变量的收益方程,并且需要考虑成本特征等额外信息,才可能有效度量市场竞争,见表3所示。[10]而Shaffer与Spierdijk(2013)给出了在一定条件下双寡头斯塔克伯格模型的H值介于0 和1之间,古诺模型的H值可能大于1,因此,仅依靠H值并不足以判断市场的竞争状况,还需要额外的信息来进行判断。[11]

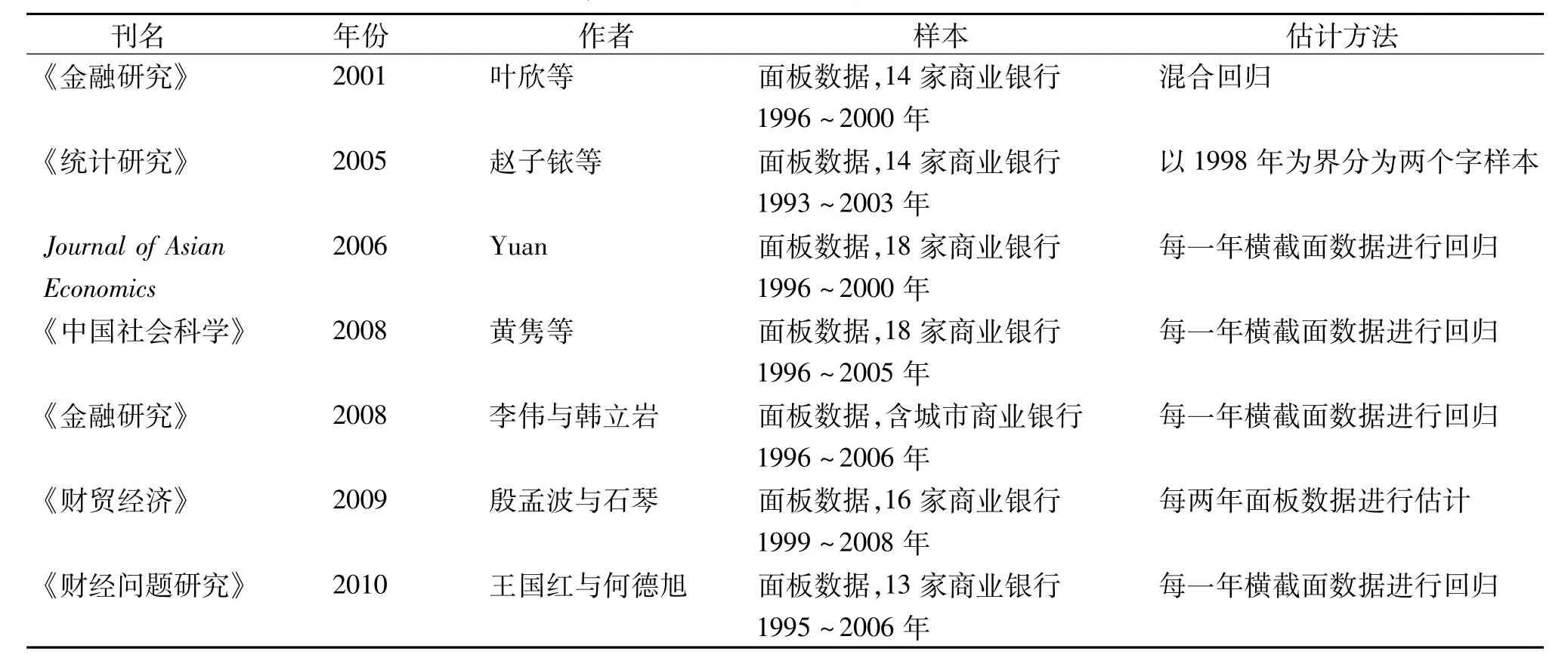

国内学者也利用PR模型度量了国内银行业的竞争度及其变化,包括了叶欣等(2001)、赵子铱等(2005)、李伟、韩立岩(2008)、殷孟波、石琴(2009)、宋慧英(2012)等。[12 -16]表4与表5列出了国内研究文献所采用的样本区间和估计方法以及所得到的H估计值,虽然这些文献在模型设定、变量选定、样本区间和估计方法上都不尽相同,但都得到了一致的结论,就是我国银行业处于垄断竞争阶段。在考察银行竞争度的变化时,认为中国银行业是竞争度越来越大(如殷孟波、石琴,2009;李伟、韩立岩,2008),但不同文献对于相同的样本区间的研究所得到的结论却并不完全一致。[14-15]李国栋、陈辉发(2012)对国内利用PR模型度量银行业竞争的文献进行了比较研究,讨论了在模型设定、变量选定、样本区间、估计方法等方面的不同如何导致了结论的差异。[17]

表2 来自研究文献的PR实证模型结果比较

相比较国内现有的研究,本文选取的数据更为全面,不仅包括了五大国有银行和11家股份制银行,还包括了37家地方性银行,并分别进行了估计,时间段为2006至 2012年间。文章还考虑到利率管制的影响,采用了双向固定效应模型进行估计,相应的要素价格变量均按定义实际计算,避免了代理变量带来的误差。

表3 H值与平均成本

二、描述性统计量:市场集中度

结构式方法是基于SCP理论(结构-竞争-表现)(Bain,1956),思想十分直观,市场结构决定了竞争程度,该方法可以重点考察市场的集中度,市场集中度越高,意味着越有可能产生勾结,带来垄断。[18]因此,利用市场集中度(例如CRn①指行业集中率,市场最大的前n家企业所占整个市场的份额。或HHI②指赫希曼指数,市场中所有企业的市场份额平方后再加总。指标)作为银行垄断(或竞争)程度的代理变量。在2012年,资产规模在前三位的金融机构类型分别为大型商业银行③大型商业银行指国内最大的五家银行,包括中国银行、建设银行、工商银行、农业银行和交通银行。、股份制银行、农村中小金融机构和邮政储蓄银行,其资产分别占整个银行业总资产的44.9%、17.6%和15.6%,五家大型银行占据了接近市场一半的份额。另一方面,大型商业银行的市场份额实际上是逐年下降的,而股份制银行与城市商业银行的比例在明显上升。代表银行业集中度的指标CR5逐年下降的趋势十分明显,由2003年的58%下降至2012年的44.9%。另一个度量银行业集中度的指标HHI从1992年的2743下降至2008年的1642(Park,2012)。这些描述性统计量指标能够为我们提供一个关于银行市场结构的整体概括,即尽管五大国有银行仍然占据市场接近一半的份额,但其份额是呈逐年下降的趋势。

表4 不同文献的样本与估计

然而,即使在传统产业组织理论中,高集中度或少企业数目也并不意味着垄断,在实证中,许多文献也均指出利用市场集中度来度量银行竞争并不可靠(Shaffer,1993,1999,2002;Shaffer与Disalve,1994;Claessens与Laeven, 2004等)。[19 -20]具体考虑到银行规模经济、信息不对称、分行网络等典型特征,高集中度和竞争完全可以共存,两者并不矛盾。因此,仅仅通过集中度并不足以度量银行垄断(竞争)程度。

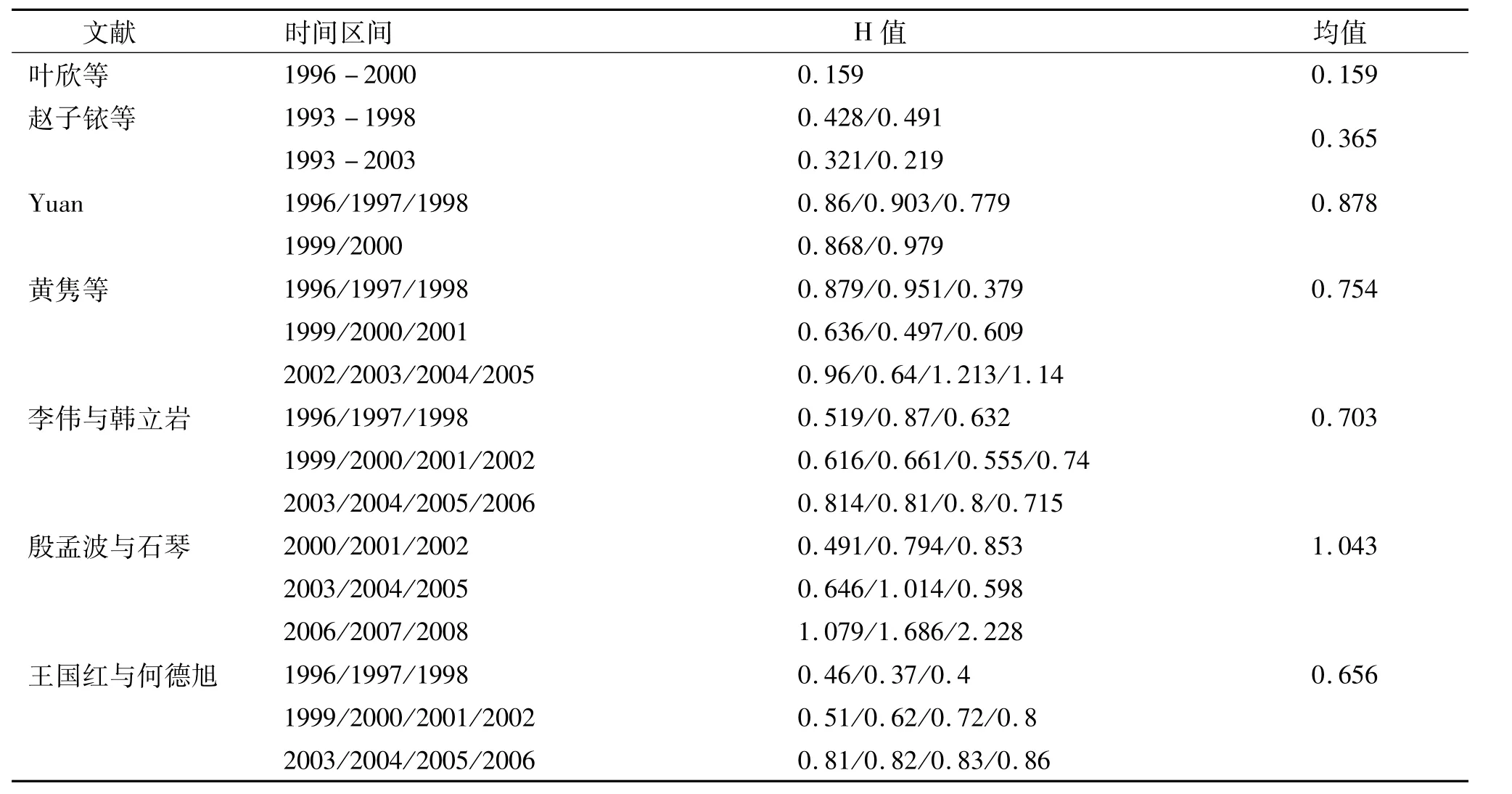

表5 不同文献H统计量估计值

三、实证模型与数据

基本PR模型的H统计量检验通常有如下方程设定:

Ri,t是企业i在时间t的总收益,wj,i,t是企业i在时间t的投入品j价格,xk,i,t是外生控制变量,δi,t是随机扰动项,H统计量等于。银行的投入要素包括劳动力L,物质资本K与存款,产出则包括贷款及中介服务。度量了企业总收益对投入品价格的弹性,完全竞争市场该弹性值等于1,完全垄断市场该弹性会小于0,垄断竞争则介于两者之间,越接近1,竞争程度越高。同时,该统计量基于一个前提假设,要求市场处于长期均衡中,当市场本身偏离长期均衡时,所得的H值可能是有偏的。

利用PR方法度量我国银行业的竞争,首先需要考虑的一个核心问题就是利率管制的影响。在过去改革过程中,为了保证银行利益以及化解过去积累的历史欠账,银行始终将存贷款利差控制在一个较高水平,例如一年期存贷款利差约3~4%之间。用PR标准方法所得的H值可能会有偏于1,这样就会错误认为接近完全竞争(Bikker et al.2007)。[9]因此,本文采用加入时间固定效应来控制管制利率因素以及货币政策因素的影响。

其次,银行最重要的投入要素是存款,银行在存款市场的市场力量会影响贷款市场力量的度量。因为当银行在存款市场处于买方垄断时,扩大规模会提高存款价格,这使得同期收益方程所得H值偏大,这种存款价格内生性问题会使得实证结果有偏,从而掩盖了贷款市场的垄断力量。部分研究考虑到这种影响,采用了两阶段最小二乘法(Shaffer与DiSalvo,1994),或者加入价格滞后变量(Shaffer,2004)作为解释变量。[6 -7]但对于目前中国存款市场而言,居民存款利率相对于贷款利率处于更为严格的管制,管制存款利率与银行资金成本高度相关。因此,对于本模型而言,可将资金价格合理地视为外生。

在PR实证研究中,被解释变量Ri,t包括利息收入和总收入。本文报告了被解释变量为利息收入时的结果,同时也对设定被解释变量为总收入时的模型进行了检验。以往的PR模型实证研究由于缺乏数据,价格变量难以直接度量,往往采用代理变量的方式,如利用员工费用除以总资产来代表员工价格等,而李国栋、陈辉发(2012)认为H估计值对代理变量取舍是敏感的[17],本文价格变量的设定采用直接度量的方式(如表6所示),避免由于代理变量的错误设定而导致估计值可能出现的偏误。解释变量除了包括价格变量外,还包括了其他反映银行行为特征和风险的控制变量,见表6,并在实证检验中对资产特征、负债特征和银行职能变量取对数。在过往的PR模型实证研究中,控制变量均包括了规模变量,例如利用总资产来反映规模效应,但根据Bikker et al.(2012)的研究,这样就会导致收益方程实际上转变成价格方程,H值有偏趋向于1。[10]因此在本文研究中并不包括规模变量,规模因素将反映在个体效应中。

表6 解释变量和被解释变量

在应用PR模型的同时,需要进行均衡条件检验,均衡检验基于这样的逻辑,就是长期均衡时,银行经风险调整的资产收益率应该不随投入要素价格变化而变化。因此在均衡条件检验中,解释变量保持不变,而被解释变量变成银行资产收益率。

本文数据包括了5家大型商业银行、11家股份制银行①渤海银行由于缺乏员工费用等数据,因此没有包括在内。和37家地方性商业银行,共53家,时间段从2006年至2012年②五大银行基本上在2006年左右上市,上市前不良贷款率在20%以上,通过股份制改造剥离了大量的不良资产,本文所采用的五家大型银行的数据剔除了股份制改造前的年份数据。财政部在2005年8月发布了《金融工具确认和计量暂行规定(试行)》,从2006年1月1日开始实施,该规定对银行财务数据有一定的影响。,根据数据的可得性,并且剔除异常点后,得到截面-时间数据点共计256个。数据来源于bankscope数据库及各银行年报。

本文除了对整体数据进行估计外,还将样本分成两个子样本分别估计:全国性银行③全国性银行包括大型商业银行和股份制银行,由于数据点局限,无法将大型商业银行和股份制银行分开进行估计。与地方性银行,分别考察两种类型银行在行为上是否存在显著差异。

(一)实证检验

由于存在严格利率管制,该因素的影响需要通过时间固定效应来控制,因此,本文采用了双向固定效应模型,并考虑个体异方差情况,估计结果④估计结果为模型设定因变量为利息收入时的结果,当因变量为总收入时,所得结果不存在显著差异。如表7所列,从表7中可知,异方差不同的处理方法对于参数估计及其显著性水平影响不大,说明控制了个体与时间效应后,估计结果是稳健的。

在所有样本中,不同的估计方法所得到的H值均显著大于0和小于1。全国性银行的H值为0.572(组内估计量,稳健标准差),略小于地方性银行的H值0.601,银行总体的H值为0.533,均处于垄断竞争,而地方性银行行为相对于全国性银行而言,行为特征上具有更大的竞争性⑤一般而言,银行总体的H值应该介于全国性银行和地方性银行H值之间,本文银行总体H估计值低于后两者是因为在子样本估计中存在变量系数不显著的情况。。

从表6中可看出,利息收益对于资金价格的弹性,全国性银行和地方性银行没有显著差异,而对于劳动价格与物质资本价格的弹性两者则显著不同。地方性银行利息收益的劳动价格弹性更大,并且十分显著,而对物质资本价格弹性则很小,并且除FGLS估计量显著外,其他两种估计量均不显著。全国性银行恰恰相反,其利息收益对物质资本价格弹性较大,并且十分显著,而对于劳动价格弹性则较小,并且均不显著。由于全国性银行的劳动成本和物质资本成本占总成本的比例与地方性银行基本一致,那么两者系数的显著差异主要来自于其对规模的影响。相对而言,地方性银行在人力资本的投入更能有效地扩大规模,而全国性银行在非人力资本的投入更能有效地扩大规模,带来收益。

在其他控制变量中,资产特征弹性大于0,这与直觉相违背,因为在银行资产中,贷款是高收益资产,贷款占资产比例越高,利息收入应该越高。在本研究中得到的结果却恰恰相反,这主要是因为在本文的回归模型中并没有包括规模因素,在没有控制规模因素的条件下,该结果更多是由于资产增长所导致的。银行特征系数小于0,反映了银行利息收入和非利息收入之间的替代性,也就是说当非利息收入占比越高时,会减少利息收入。负债特征大于0,意味着客户存款占总负债的比例越大,银行利息收益越小,由于客户存款相对于其他负债来源而言是较为便宜的资金来源,在控制了资金价格的条件下,这种负相关说明了银行向关系客户收取了更低的利率。银行法定准备金率越高则银行利息收益越低,本文估计中该系数大于零。不良贷款率与银行利息收益正相关,反映了银行利息收入与风险的正相关关系。杠杆率与银行利息收入负相关,但系数十分低,并且仅仅在全国性银行和全体银行的FGLS估计中,才显著不为0,其则不显著,说明在控制资产与负债构成以及投入要素价格水平条件下,资产扩张并不能带来银行利息收入的显著增加,这也意味着银行杠杆率处于最优水平。

(二)均衡条件检验

利用PR模型度量市场竞争是基于市场处于长期均衡状态假设(Panzar与Rosse,1987),因此若要结果可靠,需要对该假设进行检验。[1]当市场处于长期均衡状态时,各银行的资产收益率应该相等,因此,银行资产收益率与投入品价格不相关(Shaffer,1993)。[21]基于这种思想,对于相同样本,将因变量换为资产回报率,自变量保持不变进行回归,得到表8结果。根据表8结果可知,在所有样本区间中,H值在显著性5%水平均不能拒绝原假设,也就是说所考察的样本通过了市场长期均衡假设。

表8 PR模型收益方程实证检验

四、结 论

本文通过PR模型讨论了银行业竞争状况,选取了53家银行从2006至2012年度的数据,通过双向固定效应模型,控制利率管制等因素,直接度量了相关价格变量,所得H值为0.533,而全国性银行与地方性银行H值分别为0.572、0.601。在不包括规模变量的收益方程中,得到显著正的H值就可直接排除垄断、卡特尔和利润最大化的寡头行为,不需要任何额外信息(Bikker等,2012),[10]因此,国内银行业处于垄断竞争阶段。与国内已有的研究文献①见表5总结最近的国内研究文献的H值相比较而言,H值明显较低,这说明目前的文献对我国银行业的竞争程度有可能是高估的,虽然人们希望外资银行的进入以及银行的股份制改革会促进银行业的竞争,但实际对国内银行之间竞争的影响或许并没有预期的大。

【参考文献】

[1] PANZAR J C,ROSSE J N.Testing for"monopoly"equi-librium[J].Journal of Industrial Economics,1987,35 (4):443 -456.

[2] LAU L.On identifying the degree of competitiveness from industry price and output data[J].Economics Letters,1982,10(1 -2):93 -99.

[3] BRESNAHAN T.The oligopoly solution concept is identi-fied[J].Economics Letters,1982,10(1):87 -92.

[4] SHAFFER S.Non-structural measures of competition:Toward a synthesis of alternatives[J].Economics Letters,1983(12):349 -353.

[5] SHAFFER S.The Rosse-Panzar statistic and the Lerner index in the short run[J].Economics Letters,1983(11):175 -178.

[6] SHAFFER S.Comment on"What Drives Bank Competi-tion?Some International Evidence"by Stijn Claessens and Luc Laeven[J].Journal of Money,Credit and Bank-ing,2004,36(3):585 -92.

[7] SHAFFER S,DISALVO J.Conduct in a banking duopoly [J].Journal of Banking and Finance,1994(18):1063 -1082.

[8] CLAESSENS S,LAEVEN L.Financial dependence,bank-ing sector competition,and economic growth[J].Journal of the European Economic Association,2005,3(1):179 -207.

[9] ABIKKER J,SPIERDIJK L,FINNIE P.The impact of market structure,contestability and institutional environ-ment on banking competition[R].DNB Working Paper,2007.

[10]BIKKER J,SHAFFER S,SPIERDIJK L.Assessing compe-tition with the Panzar-Rosse Model:The role of scale,costs,and equilibrium[J].The Review of Economics and Statistics,2012,94(4):1025 -1044.

[11]SPIERDIJK L,SHAFFER S.The Panzar-Rosse revenue test and market power in banking[J].Journal of Banking & Finance,2015(61):340 -347.

[12]叶欣,郭建伟,冯宗宪.垄断到竞争:中国商业银行业市场结构的变迁[J].金融研究,2001(11):79 -85.

[13]赵子铱,彭琦,邹康.我国银行业市场竞争结构分析——基于Panzar-Rosse范式的考察[J].统计研究,2005(6):69 -73.

[14]李伟,韩立岩.外资银行进入对我国银行业市场竞争度的影响:基于Panzar-Rosse模型的实证研究[J].金融研究,2008(5):87 -98.

[15]殷孟波,石琴.金融业全面开放对我国银行业竞争度的影响——基于Panzar-Rosse模型的实证研究[J].财贸经济,2009(11):12 -18.

[16]宋慧英.中国商业银行竞争行为的实证研究——基于PR模型的静态、动态考察[J].暨南学报:哲学社会科学版,2012,34(1):95 -104.

[17]李国栋,陈辉发.我国银行业市场竞争度估计不一致检验与实证——基于Panzar-Rosse模型的一个讨论[J].数量经济技术经济研究,2012(6):3 -18.

[18]BAIN J S.Barriers to new competition[M].Cambridge:Harvard University Press,1956.

[19]SHAFFER S.Conduct in a banking monopoly[J].Review of Economic Organization,2002,20(3):221 -238.

[20]CLAESSENS S,LAEVEN L.FinancialL dependence,banking sector competition,and economic growth[J].Journal of the European Economic Association,2005,3 (1):179 -207.

[21]SHAFFER S.A test of competition in Canadian banking [J].Journal of Money,Credit,and Banking,1993,25 (1):49 -61.

[责任编辑 卓祯雨]

中图分类号:F830.3

文献标识码:A

文章编号:1671-394X(2016)05-0050-09

收稿日期:2016-03-15

基金项目:国家自然科学基金面上项目(71273287)

作者简介:陆军,中山大学教授,从事银行管理、金融系统性风险研究;钟阳,中山大学博士研究生,从事银行管理与风险研究。

Exploration of the Banking Monopoly of China——Based on the PR Model Analysis

LU Juna,b,ZHONG Yanga

(a. Lingnan College,b. Bank Research Center,Sun Yat-sen University,Guangzhou,Guangdong 510275,China)

Abstract:For a long time,it is believed that many of the banking problems in China are attributable to the banking monopoly.The banking monopoly is in fact a problem that may be empirically researched.Based on bank micro panel data from 2006 to 2012,and by using the method of bidirectional fixed effects,this paper adopts the PR model to conduct an empirical test.Comparing with the existing literature results,the empirical results show that banking industry of China is still affected by a considerable monopoly position,which needs further reform to promote the competition.

Key words:banking competition degree;PR models;fixed effects;monopoly