“四位一体”企业社会责任报告评价体系研究

——以兴业银行股份有限公司为例

2016-07-13林丽叶陈秋男

林丽叶,陈秋男

(1.漳州职业技术学院 经济管理系,福建 漳州 363000;2.兴业银行漳州分行,福建 漳州 363000)

“四位一体”企业社会责任报告评价体系研究

——以兴业银行股份有限公司为例

林丽叶1,陈秋男2

(1.漳州职业技术学院 经济管理系,福建 漳州363000;2.兴业银行漳州分行,福建 漳州 363000)

摘要:以兴业银行股份有限公司2013年的可持续发展报告为案例,以“四位一体”框架为模型,构建了企业社会责任报告的评价体系,分别从报告的实质性、完整性、可读性、平衡性、可比性、创新性六个维度进行评价。通过评价,发现现有的非财务信息披露评价体系存在局限性。

关键词:企业社会责任报告;非财务信息;“四位一体”模型

随着经济、社会的发展 ,与企业有关的信息对于投资者、债权人等信息使用者来说越来越重要。要想对企业有一个全方位的了解,仅仅知道财务状况和经营成果已经远远不够,加之财务信息具有的滞后性缺陷,非财务信息作为一种弥补性资源在企业未来发展的预测方面日益显示出它的优越性,在某些情况下甚至对信息使用者的决策起决定性作用。因此,财务会计准则委员会发布有关非财务信息的报告,旨在增强企业对自身的社会责任的关注,基于企业社会责任报告披露的评价应运而生。

一、企业社会责任报告评价理论模型

企业社会责任报告(CSR报告,也称可持续发展报告),是企业年度自愿披露的关于企业履行社会责任情况的报告。基于企业社会责任报告的非财务信息披露评价主要以利益相关者理论和可持续发展理论为基础。

二、“四位一体”企业社会责任报告的评价体系

在企业社会责任“四位一体”框架的指导下,构建的非财务信息披露评价体系以企业的可持续发展为最终目标,根据不同行业的特性构建指标,并采用多种评价维度进行分析的方法,既包括对数量的测度,又包括对质量的评价;既关注内容的完整,又注意形式的美观;既考虑积极信息的披露,又包含对负面信息的评价,以此来满足利益相关者对非财务信息的需要。对上市公司非财务信息年度披露的评价主要以其发布的企业社会责任报告为载体,本文选取了以下六个维度进行评价,即实质性、完整性、可读性、平衡性、可比性和创新性。

图1 改进后的“四位一体”理论模型

(一)评级的分类

为了使利益相关方能够迅速了解企业社会责任报告的质量特征,《中国企业社会责任报告评级标准(2014)》对其评价结果采用星级制的方式展现,分为七个级别,每个级别有对应的企业社会责任报告发展水平。本文参考了《中国上市公司非财务信息披露报告》对沪深300指数企业分行业非财务信息披露评价的研究,对上述评级分类方法进行了改进,采纳五个级别的展现方法并且每一级别都直观地用卓越者、领先者、追赶者、起步者、旁观者反映被评价企业的非财务信息披露水平(具体见表1)。

表1 企业社会责任报告评价得分、星级与发展水平

(二)指标的赋权与评分

根据《中国企业社会责任报告评级标准(2014)》,本文从表2六个维度评价企业社会责任报告。根据各个维度的重要性,赋予其不同的权重并据此计算出上市公司非财务信息披露水平的综合得分。

表2 企业社会责任报告评价“六性”及权重

计算公式为:上市公司社会责任报告总得分=ΣAi*Wi(i=1,2,3,4,5,6)

其中,Ai为每个性质的得分,Wi为每个性质的权重。该权重由“中国企业社会责任报告评级专家委员会”专家确定,如表2所示。我们可以看到,是否披露企业核心的社会责任议题在六个性质中最为重要,占比30%;其次是完整性与可读性,分别占到25%与20%;再次是平衡性和可比性,各占10%;最后是创新性,有利于企业从数百份社会责任报告中脱颖而出,吸引各利益相关方阅读,但考虑到中国企业社会责任报告尚处于发展阶段,只赋予其5%的比重。

(1)教师可在课前向平台上传课件供学生下载,以便学生充分地进行课前预习及课后回顾。教师还可以上传与课程相关的教学资源供学生学习,如课外资料、Word文档、视频等(见图1),学生可利用课余时间学习这些资源。Bb平台的学习资源都是教师准备的优质资源,避免学生花费时间在网上查找资源。

三、兴业银行股份有限公司社会责任报告评价

兴业银行于1988年8月成立,是中国首批股份制商业银行之一。兴业银行股份有限公司在2009年发布的首份可持续发展报告是国内银行业首份以可持续发展为核心指标的社会责任报告,到2013年已连续五年发布可持续发展报告,其发布的可持续发展报告到底能够走多远?下面以第三方的角度对兴业银行股份有限公司2013年的企业社会责任报告进行评价。

(一)实质性维度评价

由于不同的企业具有不同的经营环境和行业特性,需要在社会责任报告中披露与本企业所在行业密切相关的重大议题,以加强与利益相关方的沟通。对于银行业来说,贯彻宏观政策,金融产品多样化,保护客户信息制度,确保资费透明,中小企业信贷支持,反洗钱制度措施等实质性指标可以反映出企业对本行业重大关键议题的披露程度。兴业银行股份有限公司有关实质性的39项指标达标30项,对建立社会责任组织体系、拟定社会责任战略与规划、新巴塞尔资本协议实施进展、IT灾备、应急贷款、职业健康管理、本地化运营、贷款项目环评达标率、监控客户执行贷款合同中环境规定这九个实质性项目未给予披露。折合成100分制,给予兴业银行股份有限公司2013年可持续发展报告实质性维度评价76.9分。

(二)完整性维度评价

兴业银行股份有限公司的企业社会责任报告共计76页,篇幅较大,而且基本上涵盖了企业所在行业完整性指标的50%以上,具有较好的完整性。

正常指标以1分计,扩展指标以0.5分计,完整性指标总分为151.5分,达标项共计94分,折合成100分制,给予兴业银行股份有限公司2013年可持续发展报告完整性维度评价62分。

(三)可读性维度评价

兴业银行股份有限公司2013年的可持续发展报告有完整的目录,将报告分成十个主题,独立成篇,结构清晰,逻辑清楚,语言流畅,其可读性维度评分应在39分以上。可读性维度指标中对排版设计仅用“出色”“适当”“简单”来区分各分数区间,并未指出确切的定义。本文采取如下对排版设计的定义进行评分:运用了案例即定义为“简单”;运用了案例的前提下图文并茂,定义为“适当”;满足前述二者的条件下,对专业术语进行相关解释定义为“出色”。每一个分数区间当中,设置五个项目——运用序号标,字体有粗细、大小、色彩之分,案例或报道说明篇幅不超过报告篇幅的1/3,每项4分。达到排版设计“出色”标准且满足五个项目所有标准的,给予满分。

由于兴业银行股份有限公司的可持续发展报告注重运用图表和案例来说明问题,可读性评分应在60~79的分数区间。美中不足是整份报告均没有恰当的序号标,且色彩比较单调,案例运用过多。因而在五大项目评分中,仅满足字体有粗细、大小之分,得8分。另外,报告多次强调兴业银行是国内首家和目前唯一一家采纳赤道原则的银行,“赤道原则”在可持续发展报告中出现的频率超过一百次,但并未对此术语做出明确解释。综上所述,给予其可读性维度评价68分。

(四)平衡性维度评价

平衡性维度要求企业在社会责任报告中中肯、客观地披露其在报告期内的负面信息,以便利益相关方对企业运营状况进行准确的评价。但是,兴业银行的可持续发展报告中并未披露任何社会责任方面的负面信息,因此给予其平衡性得分为0。

(五)可比性维度评价

可比性维度要求企业在社会责任报告中提供历史绩效和同行绩效信息,以满足纵向可比与横向可比。兴业银行的可持续发展报告中未披露任何行业数据,评分应在60分以下。针对该指标中对披露了“部分”“少量”“几乎没有”历史数据的说明,《中国企业社会责任报告评级标准(2014)》仅给出了分数区间;关于“关键绩效指标”的定义,该标准也未明确指出。因此,本文采取如下评分方法:将仅披露1年的历史数据定义为“几乎没有”,披露两年的历史数据定义为“少量”,披露连续三年的历史数据定义为“部分”。对银行业关键绩效指标的理解,采取是经营业绩、社会经济发展贡献、民生金融服务以及环境保护这四个大项。其中,经营业绩应披露净利润、平均资产回报率、不良贷款率;社会经济发展贡献应披露企业上缴税收、公益捐赠支出;民生金融服务应披露涉农贷款余额、中小企业贷款余额、助学助业贷款余额;环境保护应披露绿色信贷贷款余额与节能减排相关数据。大项中的子项每项2分。未披露任何这四大项“关键绩效指标”的企业给予分数区间中的最低分,披露其他与四大项目相关的项目酌情给分,每项以1分计,但不应超过该分数区间的最高分。

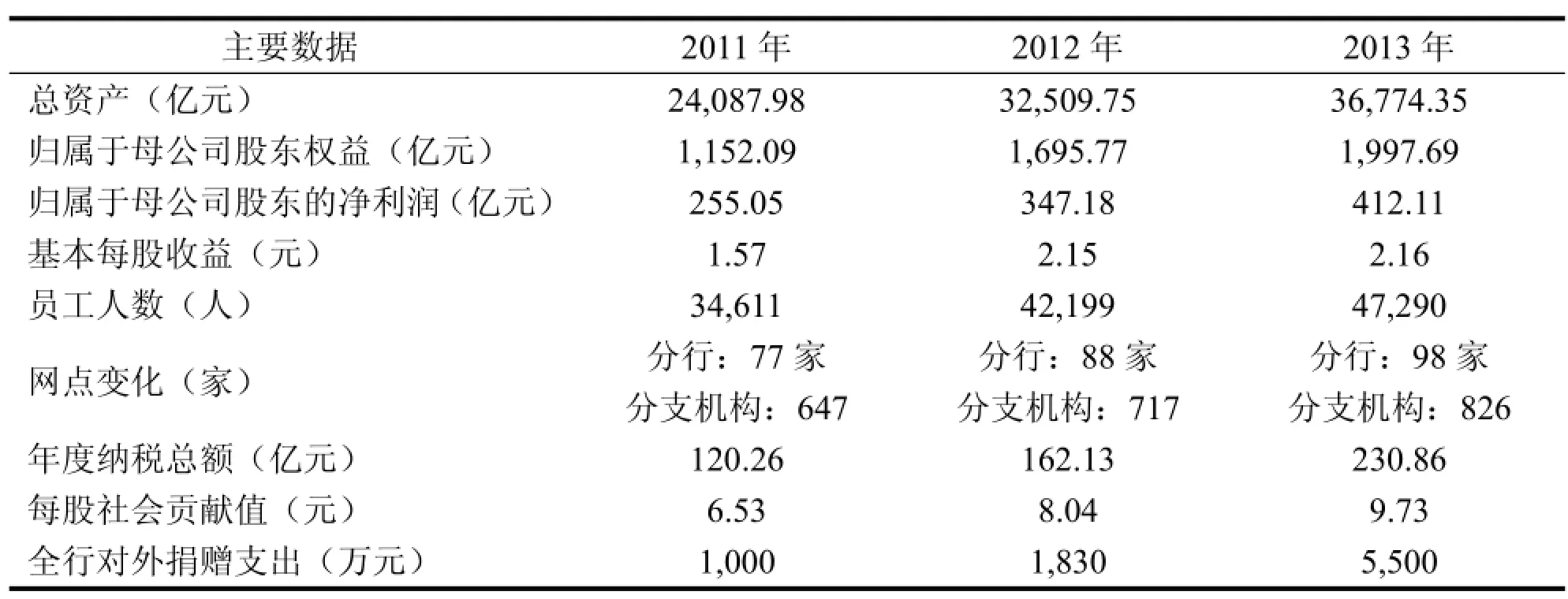

鉴于兴业银行股份有限公司在2013年可持续发展报告中,披露了2011—2013年连续三年的历史数据(见表3),属于披露了“部分”历史数据范畴,分数应介于40~59的区间。多项关键绩效指标中,经营业绩方面披露了其他四个相关的子项:总资产、归属于母公司股东权益和净利润、基本每股收益,每项以1分计,经营业绩得4分;社会经济发展贡献方面,披露的企业上缴税收、公益捐赠支出得4分,披露的网点数量、员工人数和每股社会贡献值得3分,总得分7分;民生金融服务方面和环境保护方面未给予任何披露。综合考虑,给予其可比性维度评价51分。

表3 兴业银行股份有限公司重要数据披露

(六)创新性维度评价

根据可比性指标评价标准,兴业银行股份有限公司有创新点,评分应在39分以上。关于创新点对报告质量的“意义不大”“有一定作用”以及“明显提高”的定义相关文件也未明确指出。本文采用如下理解进行评分:报告内容或形式的新意与可读性指标要求有重复的地方定义为“意义不大”;除前述重复外的创新点,定义为“有一定作用”;两个或两个以上的创新点定义为“明显提高”报告质量。同时,对达到各区间定义要求的上市公司给予各区间分数的最高分。

总的来说,兴业银行股份有限公司可持续发展报告的创新性水平在各维度中表现最好,在多个方面都可圈可点。其一,兴业银行股份有限公司的可持续发展报告能尽量使用丰富的图形代替晦涩的平白直述,视觉效果较好,图文并茂,方便利益相关方阅读;其二,在报告的每一部分内容下,用事实说话,详细列举了与该部分相关的案例,读来更加生动易于理解。据统计,全篇报告共使用了79个案例对企业履行的社会责任进行说明;其三,在报告的披露上,兴业银行突出了自己的特色——单独使用一个大篇幅作为采纳赤道原则五周年的专辑,详细阐述了赤道原则的执行,突出了其在社会责任方面的表现。由于前两处创新点与可读性要求重复,仅计最后一处为创新点,给予其创新点对报告质量提升“有一定作用”区间分数的最高分79分。

(七)兴业银行股份有限公司综合评价结果说明

表4 兴业银行股份有限公司社会责任报告评价结果

依照星级划分方法和兴业银行股份有限公司各维度的得分分别给出了六个维度中每一个维度的星级以及报告综合星级评价,见表4。

根据公式计算,兴业银行股份有限公司社会责任报告综合得分=76.9*30%+62*25%+68*20%+0*10%+ 51*10%+79*5%=61.22,处于领先者阶段。其中,创新性得分最高,为79分,处于领先者阶段;其次是实质性得分,为76.9分,处于领先者阶段;再次是可读性和完整性,分别为68分和62分,处于领先者阶段;可比性为51分,处于追赶者阶段;平衡性得分仅为0,处于旁观者阶段。可见,兴业银行股份有限公司的社会责任报告在创新性、实质性方面做得较好,但在平衡性方面做得较差。

从兴业银行股份有限公司非财务信息披露综合评价结果来看,现有的评价方法可以在一定程度上反映出该企业社会责任报告的发展水平,但仍存在一些局限性。一是企业社会责任报告并未按照统一的标准来编制,在评价实质性和完整性维度时往往要根据指标项目去寻找相应的报告内容,着实费时伤神;二是六个评价维度中,有四个维度的指标都只采用了定性说明、区间评分的方式,这样的评分结果容易掺杂较多的主观因素;三是企业社会责任报告并不是企业非财务信息披露的唯一载体,仅仅依赖对企业社会责任报告披露的评价得出的结论难免以偏概全;四是对于投资者非常关心的负面信息,企业很少主动披露。单从这一点来看,负面信息的非强制性披露也会造成评价结果大相径庭;五是企业社会责任报告得分的高低没有与真实性程度紧密联系,报告的编制没有在一定的监督或审验之下。

参考文献:

[1]陈朔帆.会计信息的“烂苹果效应”与“老鼠屎效应”[J].当代修辞学,2014(6):77-82.

[2]蒋尧明,郑莹.企业社会责任信息披露高水平上市公司治理特征研究[J].中央财经大学学报,2014(11):52-59.

[3]徐贵丽.我国企业社会责任信息披露研究:发展轨迹与未来展望[J].太原师范学院学报:社会科学版,2013(7):1.

[4]郑莹,蒋尧明.我国上市企业社会责任报告信息披露[J].江西社会科学,2014(12):216-222.

[5]Global Reporting Initiative.Sustainability Reporting Guideline[R].www.globalreporting.org.

[6]中国企业社会责任报告评级标准(2014)[EB/OL].http://www.cass-csr.org/ois/uploadfile/com_content/140298170367912800.pdf.

(责任编辑:马圳炜)

Research for the"FourAspects In One"Corporate Social Responsibility Report Appraisal System——Based on Industrial Bank Co.,LTD

LIN Li-ye1,CHEN Qiu-nan2

(1.Department of Economy and Management,Zhangzhou Institute of Technology,Zhangzhou 363000,China;2. Industrial Bank Co.,LTD,Zhangzhou Branch,Zhangzhou 363000,China)

Abstract:In this thesis,CSR report in 2013 of Industrial Bank Co.,LTD.will be chosen as an example.The appraisal system of CSR report based on the“four aspects in one”model will be constructed to evaluate from six dimensions which embrace materiality,completeness,readability,balance,comparability and innovativeness. Through the evaluation,we find that the existing appraisal system of non-financial information disclosure has limitations.

Key words:Corporate Social Responsibility Report;Non-financial Information;“Four Aspects In One”Model

中图分类号:F275

文献标识码:A

文章编号:1673-1417(2016)02-0032-06

doi:10.13908/j.cnki.issn1673-1417.2016.02.0007

收稿日期:2015-10-20

作者简介:林丽叶(1965—),女,福建龙海人,副教授,本科,研究方向:会计。

通讯作者:陈秋男(1992—),女,福建龙海人,助理会计师,本科,研究方向:会计。