基于中类行业的国有工业企业行业布局与分类研究

2016-07-11黄顺魁傅帅雄

黄顺魁 傅帅雄

摘要:国有工业企业战略性布局优化和分类推进改革是增强国有经济活力、控制力、影响力、抗风险能力的重要内容。从国有工业企业中类行业的视角,一是对国有控股工业企业在不同行业内的主要指标进行比较分析;二是根据这些指标对国有控股工业企业进行分类,探索分析国有资本行业配置中“进”与“退”的标准;三是在一些主要指标和分类方面对大类和中类这两个层级的分类方法进行比较,指出两者之间的差异,从而为国有经济结构调整提供依据。通过对国有控股工业企业的企业平均资产规模、销售产值比重、市场占有率、国家资本控制率、主营业务收入利润率这5个指标分析国有控股工业企业大类和中类的差异,并据此对国有控股工业企业进行分类。研究发现,中类层次的国有控股工业企业的指标属性与大类层次的差异性较大,大部分中类行业都处于充分竞争的领域,市场占有率较高的行业部门数较少,细分中类行业有利于完善市场竞争程度,在行业布局优化和分类推进国企改革过程中应充分考虑到大类行业下各中类行业的差异性,逐步放开竞争性领域和环节。

关键词:国有控股工业企业;中类行业;企业平均资产规模;销售产值比重

DOI:10-13939/j-cnki-zgsc-2016-26-055

一、引言

国有工业企业战略性布局优化和分类推进改革是增强国有经济活力、控制力、影响力、抗风险能力的重要内容。2015年8月24日《中共中央、国务院关于深化国有企业改革的指导意见》提出分类推进国有企业改革,将国有企业分为商业类和公益类。根据《国务院关于国有企业发展混合所有制经济的意见》(国发〔2015〕54号),国有控股工业企业中主业处于重要行业和关键领域的商业类国有企业包括重要水森林战略性矿产资源等开发利用、石油天然气主干管网电网等、国防军工等特殊产业;公益类国有企业包括水、电、气、热等提供公共产品和服务的行业和领域。

2003年国有资产监督管理委员会成立后,大力推进国有资本调整和国有企业重组,国有企业的行业分布也随之调整。国有企业逐步向关系国家安全和国民经济命脉的产业集中,同时,放宽非国有经济向石油、军工产业等重点产业的介入,推进垄断行业国有企业改革,国有企业战略性重组和布局调整被认为是成功的尝试。在工业结构调整中,国有控股工业企业从一些不适宜或不占优势的行业退出来。随着国有经济的发展壮大,围绕国有企业是否应退出竞争性领域争论仍然十分激烈。有关国有经济的争论的文献按其观点不同,可以分为两类:一类是认为国有经济无效率,“与民争利”,其利润来源于垄断,据此否定国有经济的地位和作用;另一类是对前者观点提出辩驳,认为国有经济有效率,并认为国有经济在建设中国特色社会主义事业中具有重要地位,发挥着重大作用。有学者通过分析国有工业企业效率发展水平,认为企业效率与所有制、行业的竞争或垄断与否没有必然的联系,国有企业不应或不能笼统地说退出竞争性领域,而应由市场决定各种所有制企业的生存和发展。影响国有经济布局变化的因素主要有体制改革、准入政策、技术经济及产业发展等方面。国有经济存在的范围不是以垄断或竞争为依据的,而是以发挥国有经济主导作用的需要为基础的。

本文从国有工业企业中类行业的视角,一是对国有控股工业企业在不同行业内的主要指标进行比较分析;二是根据这些指标对国有控股工业企业进行分类,探索分析国有资本行业配置中“进”与“退”的标准;三是在一些主要指标和分类方面对大类和中类这两个层级的分类方法进行比较,指出两者之间的差异,从而为国有经济结构调整提供依据。

本文数据主要来源于《中国工业统计年鉴2015》,为2014年数据。考虑到对国有企业的分类主要从国有企业在经济社会发展中的作用、现状和发展需要方面来考虑,本文从企业平均资产规模、销售产值比重、市场占有率、国家资本控制率、主营业务收入利润率这5个指标来考虑国有控股工业企业的分类。①

二、国有工业企业资产分布和企业规模

2014年国有控股工业企业单位数18808个,资产总计371308-84亿元,企业平均资产规模19-74亿元。相比之下,规模以上工业企业的平均资产规模为2-53亿元,平均资产规模只有国有企业的12-82%。

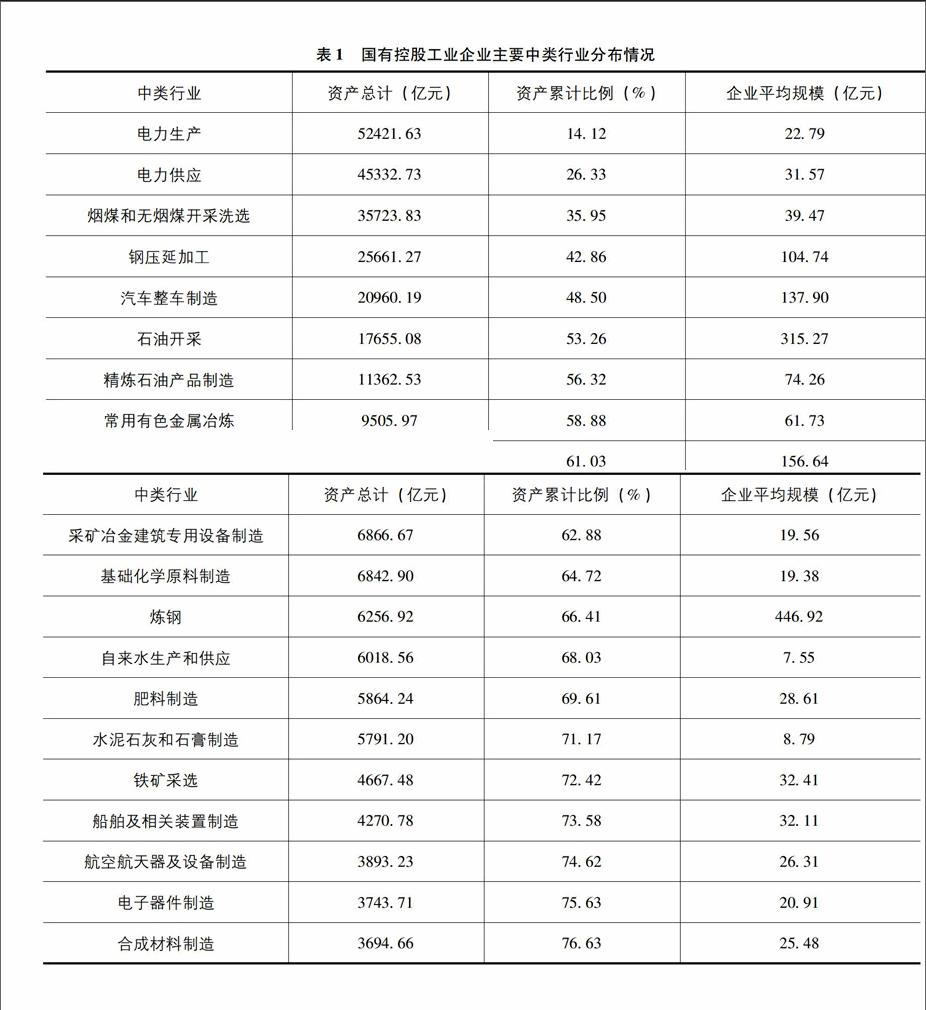

从中类行业占全部资产的比例来看,国有控股工业企业主要分布在公益事业、垄断行业等,包括电力生产、电力供应、烟煤和无烟煤开采洗选、钢压延加工、汽车整车制造、石油开采、精炼石油产品制造、常用有色金属冶炼、卷烟制造等。国有控股工业企业的资产分布十分集中,2个中类行业占有超过1/4的国有控股工业企业资产,3个中类行业占有超过1/3的资产,6个中类行业占有超过1/2的资产,19个(10-33%)中类行业占有超过3/4的资产,而余下的165个中类行业只有不到1/4的资产。

国有控股工业企业平均资产规模较大的中类行业为炼钢、石油开采、卷烟制造、汽车整车制造、钢压延加工,远高于国有控股工业企业19-74亿元的平均规模,这些中类行业也是国有控股工业企业资产分布集中的中类行业,占比分别为1-69%、4-75%、2-15%、5-64%、6-91%。企业平均规模在50亿~100亿元之间的有6个中类行业,包括精炼石油产品制造、炼铁、石油和天然气开采辅助活动、家用电力器具制造、常用有色金属冶炼、天然气开采,在20亿~50亿元之间的有18个中类行业,企业平均规模在20亿元以上的工业企业同时也是国有工业企业资产主要分布在中类行业(详见表1)。

三、国有工业企业市场占有率

从工业企业中类行业销售产值分布来看,主要分布在电力、热力生产和供应业、石化行业、运输设备制造业、金属冶炼和压延加工业、煤炭石油和天然气开采业、专用设备制造业、非金属矿物制品业、烟草制品业等行业的中类。其中,电力供应、精炼石油产品制造占比在10%以上,汽车整车制造、钢压延加工、电力生产、烟煤和无烟煤开采洗选占比在5%~10%之间。占全部国有控股国有企业比重较高的行业中类都包含在占比较高的行业大类中。

从行业大类的市场占有率来看,国有控股工业企业销售产值占规模以上工业企业销售产值的比重为22-38%,在垄断行业、公益性行业、采矿业、石化行业、运输设备制造业、金属冶炼和压延加工业的占有率较高。市场占有率在80%~100%之间的大类行业为4个,包括烟草制品业、电力热力生产和供应业、石油和天然气开采业、开采辅助活动,60%~80%之间的有2个,分别是水的生产和供应业、石油加工炼焦和核燃料加工业;煤炭开采和洗选业、燃气生产和供应业、汽车制造业在40%~60%之间。

从行业中类的市场占有率来看,销售产值占比超过80%的中类行业仅有7个,占全部行业的比重为3-80%,主要都是属于行政垄断性行业部门和重要战略资源生产和利用;市场占有率在60%~80%之间的仅有4个,主要属于公益性事业和重要行业部门;在40%~60%和20%~40%之间分别为12个和18个。总的来看,超过76%的中类行业的市场占有率都在20%以下,大部分工业企业都处于充分竞争的行业部门(详见表2)。

同时,从大类行业的中类行业细分程度来看,市场占有率33%以上的11个大类行业中,前8位的细分中类行业均没有超过3个,其中,石油和天然气开采业、石油加工炼焦和核燃料加工业这2个大类行业只有2个中类行业,燃气生产和供应业只有1个中类行业,汽车制造业、铁路船舶航空航天和其他运输设备制造业、金属制品机械和设备修理业的中类行业数分别为6个、8个、7个,11个大类行业的中类行业数平均为3-73个。41个大类行业的平均中类行业数为4-88个,国有控股工业企业所在的行业大类的中类行业数要明显少于所有大类行业的平均中类行业数。在中类行业市场占有率较高而大类行业市场占有率较低的7个中类行业分布于6个大类行业,其平均中类行业数为5-17个,略多于全部大类行业的中类行业数。可以看出,应该将国有工业企业市场占有率较高的大类行业逐步细分行业部门,放开市场准入,让非国有企业进入非重要领域和细分行业部门。

四、国有工业企业国家资本控制率

国家资本是指有权代表国家投资的政府部门或机构以国有资产投入企业形成的资本。国有控股工业企业实收资本为67132-27亿元,其中国家资本所占比例为56-39%,法人资本所占比例为35-82%,集体资本、个人资本、港澳台资本、外商资本所占比例均不到3%。可见,国有控股工业企业中混合所有程度已经较高。

分中类行业来看,国有控股工业企业的国家资本控制率的分布为钟形,数量最多的为40%~50%区间,有44个行业部门,其次为30%~40%区间和50%~60%区间分别有32个和29个,20%~30%区间和60%~70%区间的分别有25个和18个,依次往两边递减。

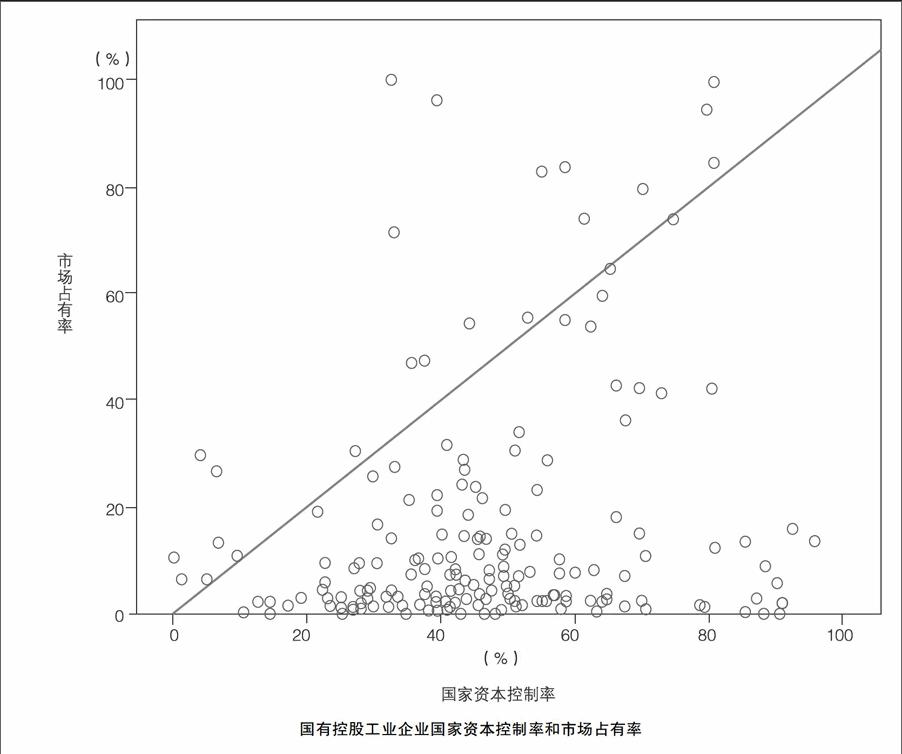

按照我国社会主义市场经济的发展方向,竞争性行业部门应该向市场逐步开放,国家资本主要集中在关系国计民生的战略性行业部门和公用事业部门。竞争性行业部门中国有控股工业企业的市场占有率应该相对较低,国家资本在实有资本中所占的比例也应该较低,重要行业部门国家资本比例高,市场占有率也高。因此,国有控股工业企业的国家资本控制率和市场占有率的相关性应该向1靠近。

从下图可以看出,国有控股工业企业国家资本控制率和市场占有率之间的相关性并不高,Pearson相关性仅为0-215②,大部分行业部门的国家资本控制率要高于市场占有率。在市场占有率80%以上的卷烟制造、电力供应、烟叶复烤、石油开采、雷达及配套设备制造、电力生产、石油和天然气开采辅助活动这7个行业部门中,国家资本控制率分别为32-59%、80-77%、39-28%、79-62%、80-69%、58-48%和54-90%。在国家资本控制率80%以上的其他机械和设备修理业、有色金属合金制造、装订及印刷相关服务、服饰制造、潜水救捞及其他未列明运输设备制造、煤制品制造、皮革鞣制加工、饮料制造、自行车制造、铁矿采选、其他金属制品制造、电力供应、雷达及配套设备制造、污水处理及其再生利用等14个行业部门中,只有电力供应、雷达及配套设备制造这2个行业部门的市场占有率在80%以上,污水处理及其再生利用为42-48%,其他机械和设备修理业、有色金属合金制造、铁矿采选、其他金属制品制造在10%~20%之间,其余7个行业部门都在10%以下。

国家资本控制率要明显低于市场占有率的行业部门是炼铁、电力生产、纸浆制造、石油和天然气开采辅助活动、汽车整车制造、烟叶复烤、卷烟制造等7个行业,汽车整车制造、烟叶复烤、卷烟制造的市场占有率分别为71-64%、96-06%、99-91%,国家资本控制率只有32-88%、39-28%、32-59%。同时,市场占有率30%以上的行业部门中,国家资本控制率基本上也都在30%以上,这说明市场占有率较高的行业部门基本上是国家资本控制率较高的,而国家资本控制率较高的行业并不一定市场占有率高。可见,要充分发挥国家资本的作用,国家资本并不一定要在实收资本中占有绝对的地位,而只要充分发挥了国家资本在其中的控制作用,一样能够发挥国有控股工业企业在工业发展中的优势,即使是在行政垄断性行业部门也可以引入较大规模的非国家资本。

国有控股工业企业国家资本控制率和市场占有率

五、国有工业企业经济效益

从主营业务收入利润率这个主要工业企业效益指标来看③,2014年国有控股工业企业主营业务收入利润率为5-52%,同期规模以上工业企业为6-16%,国有控股工业企业的效益指标低于规模以上工业企业。

国有控股工业企业主营业务收入利润率分布出现了极端分布情况,在10%以上利润率区间的中类行业数目均要多于规模以上工业企业的中类行业数,中类行业数累计百分比为15-22%,要多出规模以上工业企业6个百分点左右。但是,国有控股工业企业主营业务收入利润率水平要明显低于平均水平5-52%(5%以下)的中类行业数达到102个,而规模以上工业企业的中类行业数只有37个,两者占全部行业数的比重分别为55-43%和18-88%。相比之下,规模以上工业企业保持在5%~9-9%的相对正常的利润率水平区间的中类行业数为141个,占比为71-94%,要远多于国有控股工业企业的中类行业数(详见表3)。

国有控股工业企业中主营业务收入利润率水平高于10%的中类行业主要可以分为两大类:一类是行政垄断性中类行业,如石油和天然气开采业下的天然气开采、石油开采的主营业务收入利润率分别为28-19%、27-85%,烟草制品业下的烟叶复烤、卷烟制造和其他烟草制品制造的主营业务收入利润率分别为20-37%、13-36%和16-57%,酒的制造为18-59%,电力生产为16-61%;另一类属于竞争性的行业部门,如金属家具制造、钟表与计时仪器制造、文教办公用品制造、生物药品制造、文化办公用机械制造等。可见,国有企业并不存在因为垄断而造成效率低下,国有企业也充分参与竞争,在部分竞争性行业部门也具有较高的利润率水平。

六、国有工业企业中类行业分类

通过上述的分析,本文进一步将企业平均资产规模、行业销售产值比重、行业市场占有率、国家资本控制率和主营业务收入利润率这5个指标标准化处理之后进行聚类分析,聚类分析方法采用K均值聚类分析。为了便于考察,将183个行业部门分别进行了2~4类的聚类分析④。从各指标的Pearson相关性来看,指标之间相关性较低,具有较好的区分性。市场占有率与其他4个指标的相关性均要高于其他指标,主营业务收入利润率与其他4个指标的相关性最低。

从K均值聚类分析来看,国有控股工业企业的分类较为明显,大部分中类行业属于相似性较大的,只有较少的中类行业部门另成一类。当183个行业部门分为2类时,有174个行业部门分为Ⅰ类,剩下9个行业部门为Ⅱ类,这9个行业部门分别是电力供应、精炼石油产品制造、电力生产、烟煤和无烟煤开采洗选、钢压延加工、汽车整车制造、卷烟制造、石油开采、炼钢,这些行业部门都是国有控股工业企业规模较大、市场占有率较高的行业部门。当183个行业部门分为3类时,上述9个行业部门被分为2类,石油开采和炼钢为Ⅰ类,剩下7个行业部门为Ⅲ类,其余174个行业部门仍然单独为一类。当183个行业部门分为4类时,上述9个行业部门仍然是被分为2类,在余下174个行业部门中,其他煤炭采选、纸浆制造、低速载货汽车制造、罐头食品制造独立为Ⅰ类,其余170个行业部门为Ⅱ类。可以发现,石油开采和炼钢这两个中类行业由于较大的企业平均资产规模而独自成为一类,与电力供应、精炼石油产品制造等这一类的行业部门的指标相似性较大(详见表4)。

用这5个指标对40个大类进行K均值聚类分析。当分为2类时,石油和天然气开采业为一类,其余39个大类行业为一类。当分为3类时,石油和天然气开采业仍然独为一类,煤炭开采和洗选业、开采辅助活动、烟草制品业、石油加工炼焦和核燃料加工业、黑色金属冶炼和压延加工业、汽车制造业、电力热力生产和供应业等7个大类行业为一类,余下32个大类行业为一类。当分为4类时,石油和天然气开采业仍然单独为一类,石油加工炼焦和核燃料加工业、电力热力生产和供应业为一类,其余37个大类行业分为2类。

结合表4和表5可以看出,用相同的指标对在不同层级的行业进行分类时,差异较大。均属于煤炭开采和洗选业的烟煤和无烟煤开采洗选、其他煤炭采选这两个中类行业,分别属于第Ⅲ类和第Ⅳ类,汽车制品业中的汽车整车制造和低速载货汽车制造这两个中类行业也存在类似情况。

从具体指标来看,以石油和天然气开采业中的石油开采和天然气开采这2个中类的主要指标来看,两者的差异性非常大,天然气开采业在企业平均资产规模、销售产值比重、市场占有率、国家资本控制率等指标上都要明显低于石油开采,但是天然气开采的主营业务收入利润率要略高于石油开采。在烟草制品业的烟叶复烤和卷烟制造两个中类行业中,企业平均资产规模和销售产值比重这两个指标差异较大,卷烟制造具有企业平均规模大的特点,并且在全部国有控股工业企业中销售产值占比较大。在黑色金属冶炼和压延加工业中,炼钢的企业平均资产规模最大,其次为钢压延加工和炼铁,黑色金属铸造和铁合金冶炼则相对规模小,销售产值比重则是钢压延加工最大,市场占有率则炼钢具有较大优势,国家资本控制率方面炼铁要明显小于其他行业,但是主营业务收入利润率最高的则是黑色金属铸造,炼钢和钢压延加工业均较小。

可以发现,从大类行业部门来说,行业分类相对较为容易和明显,但是细分到中类行业来看,同属于同一大类下的不同中类行业的各指标值表现差异很大,如果按照大类行业部门来划归行业功能和属性,很容易造成以偏概全的情况,不能清楚划分各行业部门的真实属性。

七、结论

推进国有企业优化布局和分类改革是国有企业改革的重要任务。通过本文研究发现,国有企业在大类行业和中类行业中的特性差异较大。一是国有控股国有企业的资产分布较为集中。电力生产和电力供应这2个中类行业部门的资产占全部国有控股工业企业的比重超过1/4,加上烟煤和无烟煤开采洗选之后则超过1/3,前6位中类行业占资产比重超过50%,将近90%的中类行业只有不到1/4的资产。二是市场占有率较高的行业部门数较少,细分中类行业有利于完善市场竞争程度。市场占有率在80%~100%之间的大类行业和中类行业数占全部行业的比重分别为10%和3-8%,20%以下的行业数占比分别为65-00%和76-63%,处于充分竞争的中类行业部门比例要明显高于大类行业部门。随着大类行业细分为中类行业的程度,大类行业下的各中类行业处于充分竞争领域的中类行业数更多。三是国家资本在实收资本中比例并不高,并且与市场占有率的相关性不大。国有控股工业企业的国家资本控制率的分布为钟形,数量最多的为40%~50%区间,可见国有控股工业企业的混合所有比例较高。大部分行业部门的国家资本控制率要高于市场占有率,国家资本控制率与市场占有率之间的相关性不大,市场占有率较高的行业部门基本上是国家资本控制率较高的,而国家资本控制率较高的行业并不一定市场占有率高。四是主营业务收入利润率低于规模以上工业企业,但是部分行业利润率水平较高。国有控股工业企业主营业务收入利润率在10%以上利润率区间的中类行业数要多于规模以上工业企业,利润率水平要明显低于平均水平的中类行业数要明显多于规模以上工业企业。五是中类和大类行业分类差异较大,大部分中类行业处于可放开竞争领域。分类推进国有企业改革应该进一步细分到中类或者小类行业,大类行业对商业性、公益性等划分并不明确。

优化国有控股工业企业行业布局和分类推进国有企业改革,需要在充分考虑国有企业性质、作用、发展现状和未来定位,要将大类行业部门进一步细分为中类行业部门或者小类行业部门,充分放开大类行业中属于竞争性、商业性的领域和环节,发挥国家资本在重要领域和环节的绝对控制作用,充分吸收非国家资本进入竞争性、商业性的领域和环节,发挥国家资本的控制力,放大国家资本规模和功能。同时,适当收缩国有控股工业企业的行业分布,推进国有企业改革,退出部分已经完全市场化行为的领域和环节,确保国家资本能够充分发挥其应有功能,优化行业布局。同时,也要注意国有企业布局调整和改革中出现的国有资产流失、职工再就业、抓大放小等问题的处理。

注释:

①企业平均资产规模=行业资产总计/行业企业单位数;销售产值比重=行业工业销售产值/工业销售产值总计;市场占有率=国有控股工业企业行业工业销售产值/规模以上工业企业行业工业销售产值;国家资本控制率=国家资本/实收资本;主营业务收入利润率=利润总额/主营业务收入。资产负债率在各行业中的差异较小,因此本文没有选取该指标。

②但是通过0-01的双尾显著性检验。另外,肯德尔 tau_b相关系数为0-116,斯皮尔曼 Rho相关系数为0-171,显著性(双尾)分别为0-019和0-021。

③本文还考虑了每百元资产实现的主营业务收入、资产负债率这2个经济效益指标,但3者的Pearson相关性几乎为0,甚至出现负数,因此,本文主要考虑主营业务收入利润率这一个指标。

④国有控股工业企业分布在184个中类行业部门,此处不考虑金属制日用品制造,因此,实有183个行业部门参与聚类分析。

参考文献:

[1]陆军荣-国有企业的产业特质:国际经验及治理启示[M].北京:经济科学出版社,2008-

[2]《中国企业改革30年研究》课题组,陈小洪,李兆熙,等-国有经济布局演进轨迹、影响因素与未来动向[J].改革,2009(3):63-68-

[3]张宇-论国有经济的主导作用[J].经济学动态,2009(12):46-49-

[4]张宇,张晨-“国有企业垄断论”的谬误[J].政治经济学评论,2010(1):90-104-

[5]韩朝华-国有工业的产业比重、效率与进退[J].探索与争鸣,2010(4):52-55-

[6]王仪祥-国有企业不宜完全退出竞争性领域[J].经济学动态,2010(10):42-46-

[7]国有资产监督管理委员会-“十一五”央企改革发展情况和 “十二五 ”思路[EB/OL].http://www-ce-cn/cysc/ztpd/2011/gzw/cj/201103/02/t20110302_20887155-shtml-

[8]杨斌-警惕“倒国企”思潮 发挥国企维稳功能[J].国企,2011(5):42-48-

[9]孔玉生,蔡丽,姜孪娜-改革三十年国有经济布局演变分析[J].商业时代,2011(6):10-11-

[10]魏峰,荣兆梓-竞争性领域国有企业与非国有企业技术效率的比较和分析——基于2000—2009年20个工业细分行业的研究[J].经济评论,2012(3):75-81-

[11]郝书辰,田金方,陶虎-国有工业企业效率的行业检验[J].中国工业经济,2012(12):57-69-

[12]卫兴华,何召鹏-近两年关于国有经济的地位、作用和效率问题的争论与评析——结合十八届三中全会的《决定》进行分析[J].经济学动态,2013(12):39-48-

[13]付钦太-关于“国有企业该不该退出竞争性领域争论综述”的结论[J].理论建设,2015(1):53-57-

[14]Shirley M,Walsh P-Public vs-Private Ownership[R].World Bank Policy Research Working Paper,2001-

(编辑:韦京)