山东晨鸣集团现金法流量表分析

2016-07-09李翠玉刘晶晶

李翠玉 刘晶晶

摘要:主要对晨鸣集团的现金流量展开分析,利用2011年至2013年连续三个年度现金流量表的数据,通过图表的形式展现了现金流量在不同年度不同季度的具体分布,从而获取该公司在现金管理方面的经验和优势。

关键词:现金流量;经营活动;投资活动;筹资活动

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2016.07.047

1 公司简介

晨鸣集团位于美丽的山东半岛中部、渤海莱州湾以南,是一家以造林、制浆、造纸为主业、多元化发展的大型企业集团。作为全国唯一一家A、B、H三种股票上市公司,目前在国内拥有12个管理大区,建有10余个生产基地,并设有20余家海外分公司,集团资产总额达520亿元,产品销往海外50多个国家和地区。企业经济效益主要指标连续19年在全国同行业保持领先地位,不仅是中国企业500强、世界纸业前10强,而且被评为中国上市公司百强企业和中国最具竞争力的50家蓝筹公司之一,被誉为中国造纸行业的领头羊。

2 晨鸣纸业连续三年的现金流量结构百分比分析

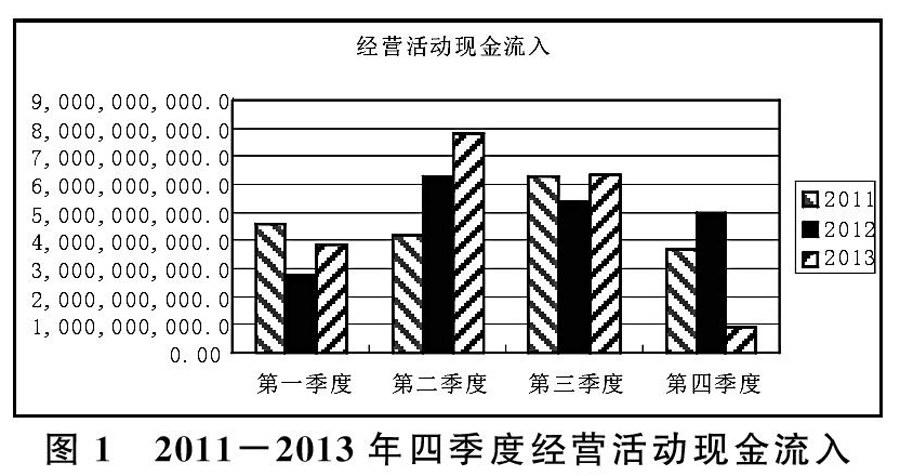

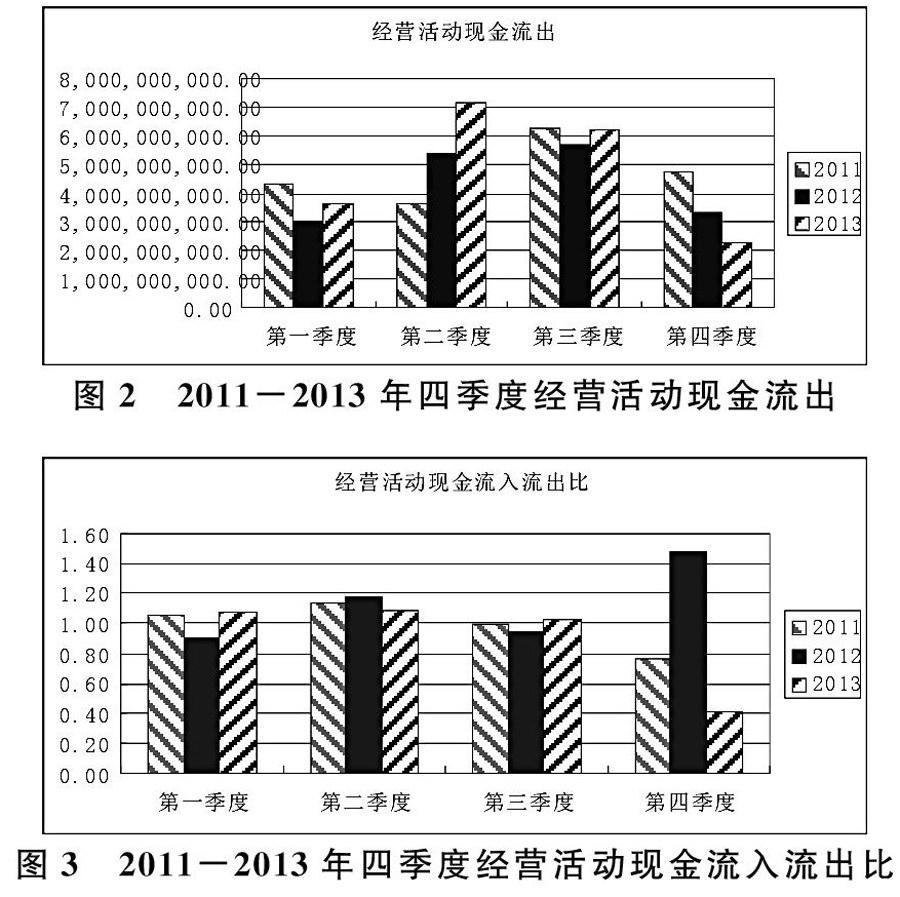

2.1 经营活动产生的现金流入与现金流出

根据《2011-2013年晨鸣集团股份有限公司现金流量表》数据显示,该公司经营活动的现金流入和现金流出在四个不同的季度呈现出一定的规律性,这说明企业在经营活动的现金管理方面的政策是合理的,有效的。

从图1(经营活动现金流入)可以看出,在第一季度的现金流入数量上,2011年居多,2012年最少,2013年开始逐步提升;第二季度的业绩非常不错,连续三个年度逐步提升,至2013年接近有80个亿的现金流入;第三季度在连续三个年度中表现比较平稳;第四季度,连续三个年度均有回落,以2013年回落幅度最大,2012年降幅最低。

从图2(经营活动现金流出)可以看出,连续三个年度第一季度的现金流出变化趋势与现金流入趋势基本相同,第二季度如现金流入变化趋势一样在平稳中逐渐提升,第三季度基本持平,变化幅度较小,第四季度呈现连续下降的趋势。

从图3(经营活动现金流入流出比)可以看出,连续三个年度第一、第二、第三季度的经营活动现金流入流出基本是匹配的,比例均在1左右;在第四季度,出现了入不敷出的状况,特别是2011年和2013年出现了严重的不足,而2012年的比例比较可观,接近1.5。(经营活动现金流入流出比一经营活动现金流入/经营活动现金流出)

综上所述,2011-2013年连续三个年度的经营活动现金流入和流出虽然在不同的季度呈现出了一定的差异性,但综合经营活动现金流入流出比来看,基本比较稳定。这说明晨鸣集团在企业经营活动的现金管理方面还是很有成绩的,基本上能保证一定阶段的收入与费用的恰当配比,符合会计信息质量的配比性原则。

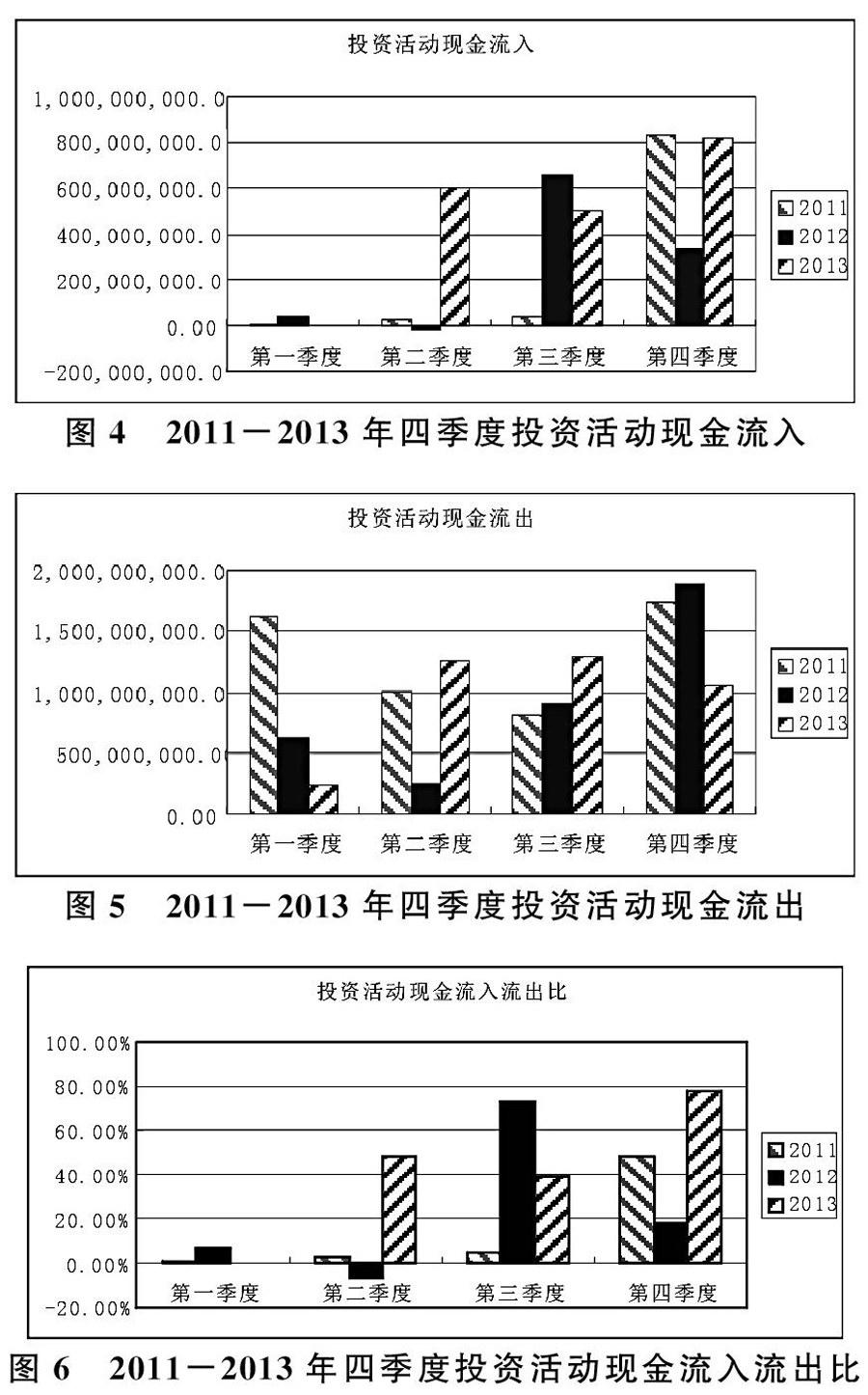

2.2 投资活动产生的现金流入与现金流出

从投资活动现金流入图(图4)可以看出:投资活动的现金流入不是很乐观,现金流入比较好的年度主要集中在2013年,本年度第二、第三和第四季度的现金流入主要集中在四亿至八亿之间。但对于2011年和2012年前半年来讲,投资活动的现金流入微乎其微,仅在第三和第四季度有个改观。

从投资活动现金流出图(图5)可以看出:投资活动的现金流出在三个年度中没有固定的变化趋势,对于2013年来讲,除了第一季度有较少的投资外,其余三个季度的投资在10亿~15亿之间,投资金额还是比较大的;2011年的第一和第四季度的金额较大,均在15亿以上;2012年的投资金额在第四季度达到投资高峰,金额接近19亿。

结合投资活动现金流入流出比图(图6)可以看出:本企业除了2012年第三季度和2013年第四季度外,其余的时点,出现了不容乐观的局面,比例均在50%以下,说明投资活动的现金流出远远大于现金流入,本企业在固定资产、无形资产和其他长期资产方面的投资金额是比较大的,长期资产的投资期限长,需要由企业未来的几年来分享它的收益,因此本公司应该合理规划企业当期的投资金额,合理支配资金,使企业能充分发挥资金的使用效率和效益,以期在较短的时间内得到更好的报酬,这也是制造行业在资金管理中的重中之重。

2.3 筹资活动产生的现金流入与现金流出

从筹资活动现金流入图(图7)可以看出:筹资活动的现金流入在连续三个年度中还是比较不错的,2011年第二季度的现金流入约35亿,2013年第二季度筹资活动的现金流入在80亿以上,其余时间段的现金流入在40亿~70亿之间。2012年筹资活动的现金流入在三个年度中表现最好,投资金额在50亿~70亿之间。

从筹资活动现金流出图(图8)可以看出:筹资活动的现金流出以2012年和2013年居多,2011年连续四个季度的筹资支出与2012和2013年相比均处于弱势地位,说明晨鸣集团在2011年的项目投资在一定程度上减少了对金融机构的依赖,因此不会发生更多的筹资成本和支出。

结合筹资活动现金流入流出比图(图9)可以看出:筹资活动现金流入/现金流出的比例均在100%左右,说明投入与产出能很好的吻合,筹资获得的资金收入能弥补筹资环节的现金支出,符合收入费用配比原则,同时可以看出2011年的现金流入流出比是三个年度中最好的,其次是2012年度,比例居中,相对较差的是2013年。综合来看连续三个年度的筹资活动的现金流入流出比还是比较乐观的,除了2013年第一季度的比例在80%以外,其余的均在100%左右,属于比较好的一种财务结构,说明晨鸣集团在筹资管理方面做得非常不错,各方面的政策比较到位和有效。

3 现金流入结构分析

由图10~图12可以看出:2011年的现金流入在经营活动和筹资活动方面都管理的很好,而且比较均衡,所占比例基本维持在50%左右,最不好的是投资活动,在2011年连续三个季度基本没有现金的流入,仅在本年度的最后一个季度略微有了改善,比例在8%左右,说明晨鸣集团在2011年的投资活动中取得了较少的投资收入,进一步验证了该年度可能投资支出过大所致。2012年的现金流入仍然以经营活动和筹资活动状况为最好,特别是2013年的现金流入占比在50%以上,但是在投资活动的表现仍然和2011年有些类似,仅在第三和第四季度有少许的收入存在。2013年的现金流人中继续以经营活动和筹资活动表现为最佳,占比基本在30%以上,而投资活动的现金流入在第二、第三和第四季度有了缓慢的改善,占比仍然较低,最高以2013年占比为10%为优势。综合来看,连续三个年度对现金流入贡献较大的是经营活动和筹资活动,以投资活动为最差,但从图表可以看出投资活动中连续三个年度中的现金流入是在稳步提升的,以2013年度状况为最佳,第二、第三和第四季度现金流入出现了持续增加的状况,相对于2011年和2012年,总体来看,还是有向好的趋势的。

4 现金流出结构分析

从图13~图15可以看出:2011年连续四个季度筹资活动的现金流出呈现出比较稳定的态势,这可能归结于利息费用的稳定性,经营活动的现金流出在三类活动中占比是最高的,进一步说明了企业仍以经营活动为主,投资活动的现金流出占比是最低的,均在20%以下,而且连续四个季度投资活动的现金流出呈现出比较稳定的增减幅度。2012年度,筹资活动现金流出最高,比例均在50%以上,经营活动现金流出占比比较稳定,比例在35%左右,投资活动现金流出占比最低,均在20%以下。2013年度,现金流出以经营活动和筹资活动较多,投资活动稳居第三,且连续四个季度中,投资活动现金流出所占比例在逐渐提高,说明晨鸣集团在2013年投资活动中已经呈现出稳步提升的态势。

综合来看,连续三个年度的现金流出,以经营活动和筹资活动表现比较积极,投资活动现金流出表现比较被动,说明晨鸣集团投资中更关注的是经营活动现金流量的取得和筹资活动现金流量的取得;投资活动可能更多的是一次性投资,这个占比相对较低,进一步说明晨鸣集团在投资方面还是比较谨慎的,这符合会计信息质量的谨慎性原则。