恶性房地产泡沫产生原因的经验分析

2016-07-09沈良延赵玉丹

李 杰 沈良延 赵玉丹

一、引言

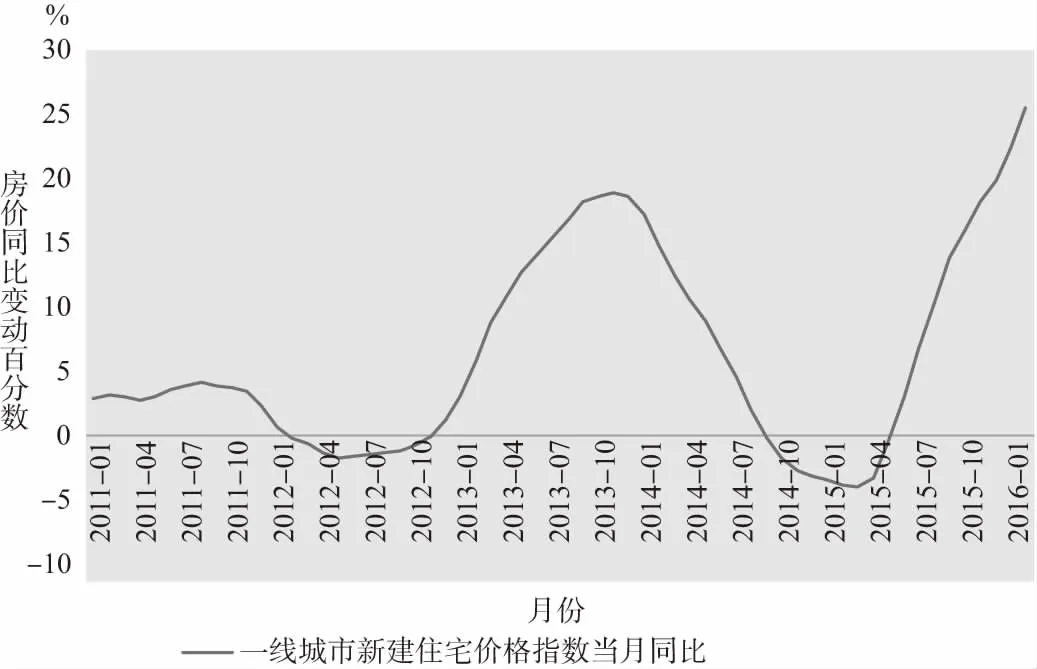

2015年下半年起,我国房地产市场又起波澜。从当年8月份开始,一线城市的月度房价指数较上年同期涨幅都在10%以上,2016年1、2月份这一数字更是高达20%以上(详见图1)。房地产行业是关乎国计民生的支柱产业,它的蓬勃发展可以为建筑、建材、家电、金融等众多其他行业提供巨大的需求,对经济增长有较强的拉动作用。但是,房地产价格的过快上涨也有相当大的不良影响:一方面,由于房地产具有必需消费品的属性,房价的过快上涨导致城镇居民住房成本负担加重;另一方面,更重要的是,很多国家都发生过房地产价格大幅上涨、并随即下跌的案例,而在价格暴跌的过程中,这些国家的经济遭受了巨大的负面冲击。

图1 近年来我国一线城市房价增速

资料来源:Wind资讯。图2、图3同。

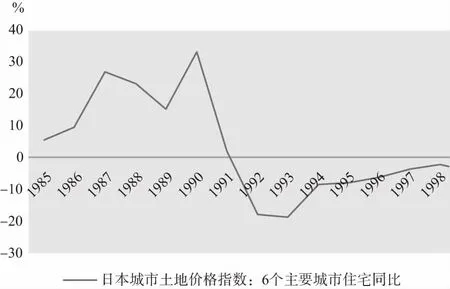

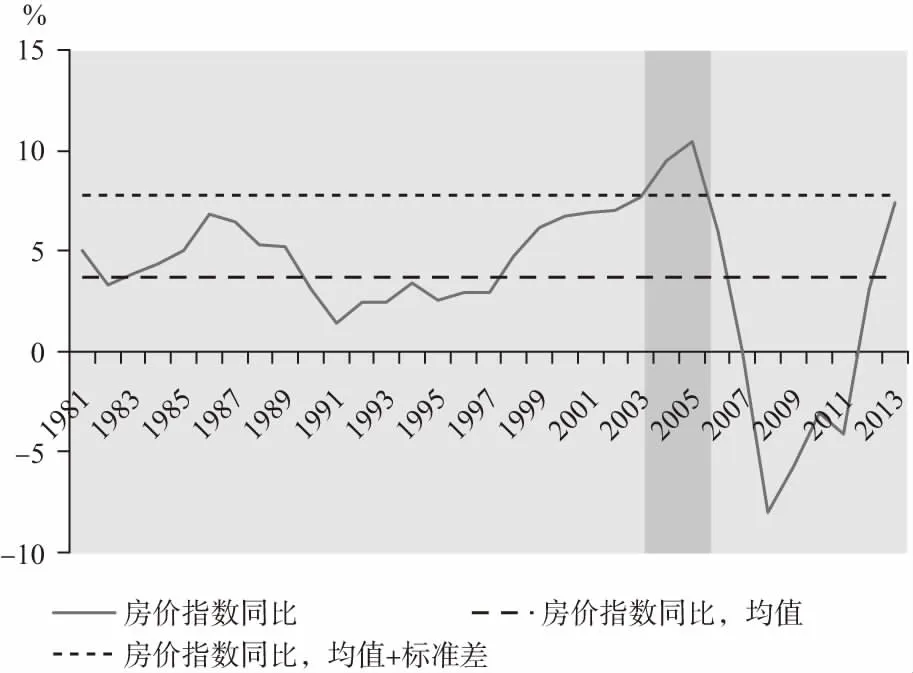

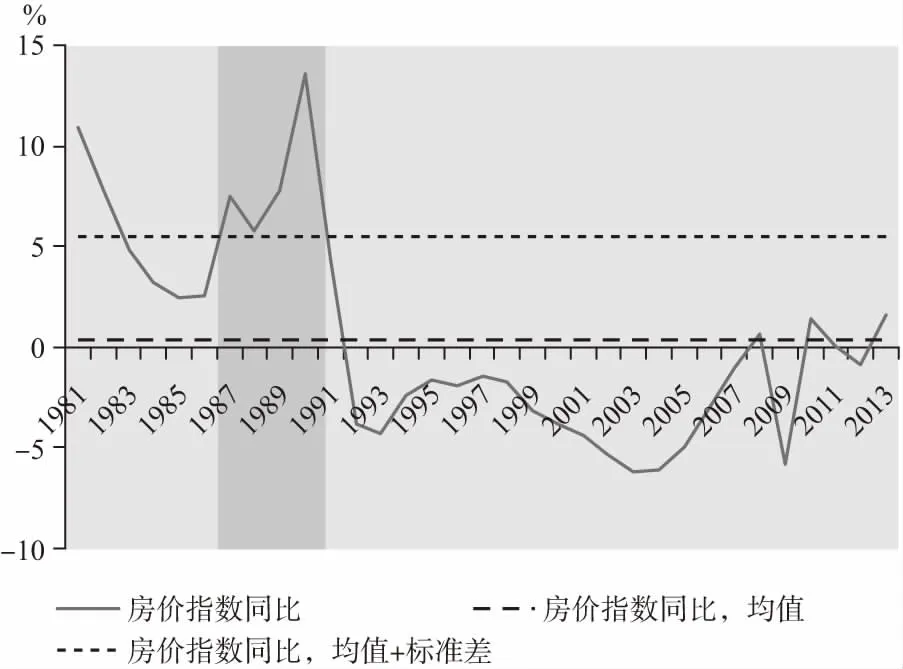

例如,日本的房地产价格在20世纪80年代后期飙升,6个主要城市的住宅用城市土地价格指数同比增速在1990年达到33%,但在随后就出现大幅下跌,1993年这一数字为-18%,并且下跌趋势一直延续到了2000年以后。在房地产行业持续萧条的背景下,日本的宏观经济经历了“失去的十年”。另一个例子是21世纪初的美国,标普Case-Shiller 10个大中城市的月度房价指数同比在2004年一度触及20%,但在之后也经历了大幅下挫,2008—2009年间曾连续20个月同比跌幅超过10%(见图2、图3)。美国房地产市场泡沫的破灭直接导致了次贷危机和全球金融海啸,重创了美国乃至全球经济。

由于其巨大危害性,房地产泡沫一直受到政策界和社会公众的广泛关注,学术界也对房地产泡沫问题有较多的讨论。但是在已有的文献中,学术界在房地产泡沫的定义、成因等重要问题上仍然存在争论。传统的Stiglitz(1990)[1]式“价格偏离价值”定义存在模型依赖问题,而Lind(2009)[2]式的、仅以价格变动作为判别准则的定义则难以有力地区分泡沫和正常的价格波动。基于房地产泡沫——银行危机这种情形对宏观经济突出的负面影响,本文将房价发生大幅上涨、并随即发生银行危机的情形定义为恶性房地产泡沫,并对造成恶性房地产泡沫的因素进行了经验检验。本文的结果显示,畸低的利率水平和过度宽松的货币政策是造成恶性房地产泡沫的主要原因;同时,经济增长速度较高的情况下,恶性房地产泡沫出现的可能性会增加,表明了经济过热对于资产泡沫会产生促进作用;此外,本文也发现人口增速和城镇化增速等代表刚性需求的指标并不能解释恶性房地产泡沫的产生,这从侧面证明了恶性房地产泡沫中房价的上升是脱离基本面的。

图2 日本的房地产泡沫

图3 美国的房地产泡沫

二、房地产泡沫的定义

Stiglitz(1990)[1]、Case和Shiller(2003)[3]认为,房地产泡沫的定义是房地产市场价格脱离均衡价格持续上涨,其本质在于价格对于价值的偏离。国内的研究,如曹振良(2003)[4]等,也多持这一观点。基于这一理论定义,国内外学术界提出了很多衡量房地产泡沫程度的指标,并基于这些指标进行了很多经验研究。例如,Case和Shiller(2003)[3]指出,房价收入比、按揭贷款利率、房屋开工率等指标可以用来衡量房地产泡沫的程度,类似的文献还有Gallin(2008)[5]等。吕江林(2010)[6]对这一类房地产泡沫的衡量指标进行了很好的总结。

在价格偏离价值的定义之下,对房地产泡沫的衡量实质上要求确定房地产潜在的均衡价格,并将这种理论上的均衡价格与市场价格进行对比。但是在Lind(2009)[2]看来,这种定义存在问题:一方面,这种定义只考虑了房地产价格波动中上涨的部分,而实际上,房价在上涨之后的下跌才是各界关注的重心;另一方面,这种定义依赖于对房地产价值或者均衡价格的设定,而价值或者均衡价格并不能直接观测到,而是依赖于模型的假设。Lind(2009)[2]认为,房地产泡沫的定义应当集中到价格涨跌动态的“结果”而并非造成这种变动的“原因”上,他将房地产泡沫定义为房价在大幅上涨后出现大幅下跌的过程。

Lind(2009)[2]的“结果”论为房地产泡沫问题的研究开拓了新的思路,使得房地产泡沫的定义脱离了对理论均衡的依赖,而基于现实的、可观测的经济现象。但是,单纯依靠房地产价格的变动来定义泡沫,判断泡沫存在与否就依赖于主观设定的价格涨跌幅度标准,这一问题削弱了Lind(2009)[2]式定义的理论和实际意义。

房地产泡沫问题相关研究之所以有意义,主要是因为房地产泡沫对经济有着巨大的负面影响。而这当中最突出的一种影响是泡沫可能会催生银行系统危机。Herring和Wachter(1999)[7]总结房地产泡沫与银行危机的历史发现,在众多国家的案例中,这两个经济现象总是紧密联系在一起的。项卫星和李宏瑾(2007)[8]认为,尽管房地产泡沫并不必然导致银行危机,但是这两种现象经常如同“孪生兄弟”一般同时出现,其相关性非常显著。Hilbers等(2001)[9]总结了11个国家的案例,发现在这些案例中,房价的暴涨暴跌都造成了金融系统的危机。Hilbers等(2001)[9]还运用国际清算银行的数据和logit/probit模型检验了房地产价格波动与金融系统稳定性的关系,发现房价的剧烈调整显著地提高了金融危机发生的概率。欧阳远芬和李璐(2014)[10]也基于OECD的数据发现,前期房价上涨会增加当期银行危机发生的概率,且其边际效应随前期房价上涨率的增加而提高。此外,Reinhart和Rogoff(2013)[11]的结论也支持包括房地产泡沫在内的资产泡沫与银行危机间的因果关系。Allen和Gale(2000)[12]从理论上解释了房地产泡沫对银行危机的催生作用:由于委托-代理关系的存在,消费者将投机带来的风险转嫁给了银行系统。对于银行而言,房地产在价格上涨的过程中是优良的信贷抵押品,而在泡沫破灭的过程中,房地产价格的暴跌削弱了购房者归还房贷的动机,降低了房地产作为抵押品的价值,使得银行面临巨大的坏账风险,并导致银行危机的发生。Koetter和Poghosyan(2010)[13]认为,在房价上涨的过程中,如果房地产市场价格超过均衡价格过多,就会造成银行的道德风险和逆向选择问题:由于房地产作为抵押品的价值不断提高,银行就会持续地扩大对房地产的贷款,从而使得银行面临的风险水平提高。他们利用德国的数据验证了这一理论。

相较于一般的房地产泡沫,造成银行危机的泡沫对宏观经济的负面影响更大,这主要是因为银行体系在货币政策和宏观经济中有着特殊的角色。Bernanke和Blinder(1988,1992)[14-15]指出,大量的中小企业只能依赖银行的信贷进行融资,银行部门一旦发生危机,这些企业将面临信贷收缩,并被迫减少投资,使总需求下降,因此银行危机对实体经济有很大的负面作用。Reinhart和Kaminsky(1999)[16]等检验了银行危机对实体经济的巨大负面作用。除了这种直接的冲击以外,另一些文献,如Honohan和Klingebiel(2003)[17]等还发现,银行危机还会使政府在被迫对银行部门进行救助的过程中承担巨大的财政负担,进而对实体经济产生长期的负面效应。

鉴于造成了银行危机的房地产泡沫的特殊性,本文认为,可以把这一类泡沫单独归类为恶性的房地产泡沫。这种恶性泡沫的定义包含两个要素:其一是房价的大幅上涨;其二是随后而至的银行系统危机。从定义的方法来讲,恶性房地产泡沫基于的是实际观测到的价格变动和与价格变动可能存在关联的、可观测的经济现象,因此更接近Lind(2009)[2]的思路,避免了对房地产理论均衡价格的模型依赖。同时,由于恶性房地产泡沫的定义基于银行危机的发生,本文也在一定程度上减轻了Lind(2009)[2]式定义中房价涨跌幅度标准设定的主观性带来的影响。当然,这一定义对房地产泡沫的观测很可能是后验的,按Allen和Gale(2000)[12]的理论,银行危机主要在房价开始下跌后爆发。欧阳远芬和李璐(2014)[10]的研究也证明银行危机通常在房地产泡沫出现价格调整之后才发生。但从现实意义上讲,研究房地产泡沫的目的不仅在于事中判别泡沫是否发生,也在于解释泡沫发生的原因和条件,并尽量避免为泡沫的发生创造条件。由于恶性房地产泡沫突出的危害性,研究这一类房地产泡沫产生、发展的条件和原因,从而避免这一类泡沫的出现是有意义的。

三、恶性房地产泡沫产生的原因

从宽泛的角度来看,房地产泡沫是资产泡沫的一种。有关资产泡沫的早期文献,如Shiller(1978)[18]、Blanchard和Watson(1982)[19]等,都在理性预期的框架下探讨资产价格泡沫的产生和破灭,类似的文献还有Tirole(1982,1985)[20-21]以及Weil(1987)[22]等。20世纪90年代后,众多的文献突破传统框架,将信息经济学理论和博弈论运用到了对资产泡沫的分析中,例如Allen和Gorton(1993)[23]等。同一时期中,行为经济学的框架也逐渐被引入到对这一问题的探讨中,有代表性的文献包括Scharfstein和Stein(1990)[24]和Abreu和Brunnermeier(2003)[25]等。

但很多文献认为,与其他资产泡沫相比,房地产泡沫有其特殊性。Linneman(1986)[26]、Rosenthal(1999)[27]以及Glaeser等(2008)[28]发现,房地产市场之所以容易产生泡沫,与这一市场上较高的交易成本以及卖空机会的缺乏有关。例如,Glaeser等(2008)[28]的研究表明,泡沫出现的概率和持续时间的长短与房地产供给的弹性呈负相关,在供给弹性较小的地区,房地产泡沫出现的可能性更高、持续时间也更长。Mankiw和Weil(1988)[29]则是从需求的角度来解释房地产价格的大幅上升,他们的研究发现,70年代美国房地产价格的上升与美国战后“婴儿潮”一代进入购房年龄阶段相关。

另一些文献强调造成房地产泡沫的一个重要因素是货币。例如,Taylor(2007)[30]运用反事实模拟的统计方法发现,2002—2005年间美国市场上短期利率长时间处于过低水平,长期偏低的利率是随后数年中美国房地产泡沫出现和破灭的重要原因。McDonald和Stokes(2013)[31]也通过Granger因果检验和VAR模型发现,2001—2004年期间,美国市场上的利率水平被美联储人为地压低了,而这对房地产泡沫的产生造成了显著的促进作用。李健和邓瑛(2011)[32]从货币的需求、供给、信贷和动态价格调整四个角度分析了货币量与房地产泡沫间的关系,指出货币量的增加会从资产性通胀渠道、房地产抵押物的加速器效应和房地产较低的供给弹性等渠道来影响房地产市场的供求平衡,从而造成房地产泡沫的出现。针对美国、日本和中国的数据,李健和邓瑛(2011)[32]采用协整VAR的方法验证了巨额货币存量对房价上涨的显著推动作用。

与货币供给、信贷等因素相关的,是金融体系在房地产泡沫产生和破灭中的特殊角色。袁志刚和樊潇彦(2003)[33]构造了一个房地产市场的局部均衡模型,为行为人的预期、银行信贷以及政府政策在地产泡沫形成中的作用提供了一个理论分析框架。武康平等(2004)[34]的模型证明,在房地产市场供给弹性小、商业银行承担代理成本等条件下,银行经理人倾向于向房地产市场过度供给贷款,从而导致房地产价格系统性地被高估。周京奎(2006)[35]基于一个房地产市场的局部均衡模型,提出房地产市场上之所以存在着严重的投机和风险转嫁行为,一个重要的原因在于金融制度的变迁、不确定性和信息的不对称造成了金融部门对房地产市场的过度支持。在周京奎(2006)[35]的模型中,如果房地产开发商和消费者都可以取得银行信贷,群体投机行为将造成房地产的市场价格高于其基本面,即产生房地产泡沫,且银行对房地产信贷力度的增加与房价的上升高度相关;而如果房地产贷款的违约行为过多,房地产泡沫将会破灭。

上述文献对房地产泡沫产生原因的研究主要都是基于价格偏离价值的传统定义,并非本文中房价发生大幅上涨、进而产生银行危机的恶性房地产泡沫。用于解释传统房地产泡沫的因素有可能在解释恶性泡沫时失去效力。一个侧面的证据是,房地产泡沫并不必然造成银行系统危机,因此造成这种泡沫的因素可能并不会造成本文定义的恶性泡沫。而从理论上来看,要引发银行系统危机,房地产市场就要与银行信贷联系起来,即武康平等(2004)[34]、周京奎(2006)[35]等提出的银行部门对房地产市场的过度信贷支持。如果在房价上涨过程中银行并没有对房地产提供过度支持,则银行系统发生危机的可能性就相对较低。因此,解释恶性房地产泡沫的因素,除了要能解释房价过快上涨,还要能解释银行部门对房地产市场的过度支持。这使得本文中造成恶性房地产泡沫的因素与传统文献中造成房地产泡沫的因素区别开来。

四、模型、变量与数据

为了从经验角度检验造成恶性房地产泡沫的因素,本文构建了如下的回归模型:

bi,t=β0+β1ri,t+β2gi,t+β3log (yi,t)+β4ni,t

+β5mi,t+β6ugi,t+β7ui,t+εi,t

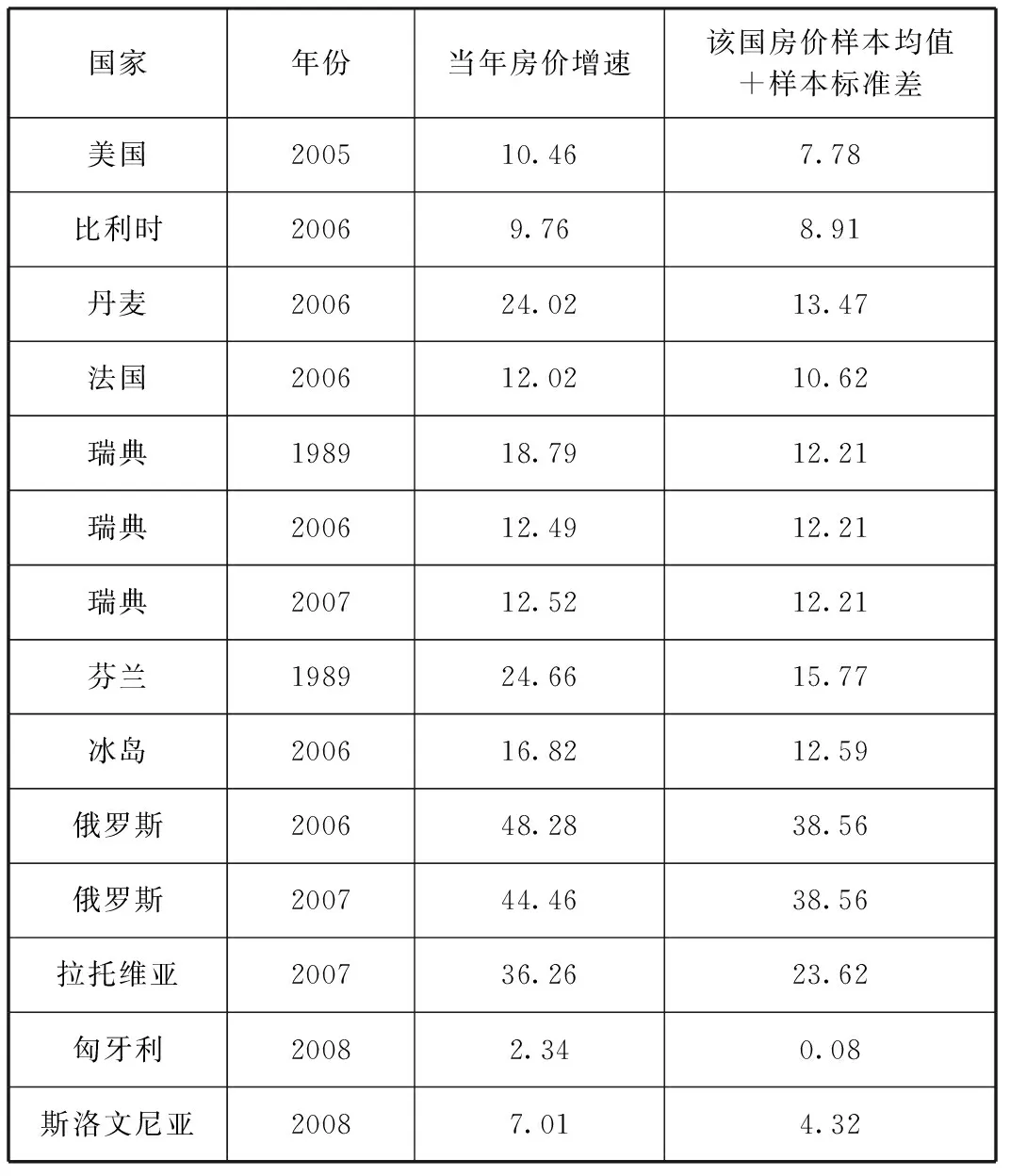

在上述模型中,二值变量bi,t表示恶性房地产泡沫。根据上文的讨论,本文对这一变量做出了如下的设定:如果i国在t年的房价指数同比增速pi,t同时满足条件pi,t>meanipi,t+sdi(pi,t),以及i国在t年、t+1年或t+2三年内发生银行危机,则定义i国在t年发生了恶性房地产泡沫,发生恶性泡沫时bi,t=1,否则bi,t=0。其中,meani(pi,t)、sdi(pi,t)分别是i国房价指数同比增速pi,t在全部样本时间区间中的均值、标准差。欧阳远芬和李璐(2014)[10]基于与本文接近的样本发现,前一年度房价上涨幅度20%、50%和100%,则本年度银行危机发生的概率分别为2.6%、4.7%以及11%。在此基础上,本文从稳健性角度出发,将房价泡沫可能引致银行危机的时间区间拓展到了t年和t+2年。同时,考虑到各个国家房价增速的结构性差异,本文以超过均值一个标准差来表示房价过高。

根据Capozza等(2002)[36]对房价数据时间序列特征的研究,房价的序列相关性和均值回归性受人均收入水平、收入增长率及人口增长率的影响:人均收入水平越高,房价的序列相关和均值回归越弱,房地产泡沫出现可能性越低;而收入增速和人口增速越高,房价就表现出越强的序列相关和均值回归特征,泡沫出现的可能性也就越高。为了控制这些因素,本文加入了log (yi,t)、gi,t和ni,t作为描述人均收入水平、收入增速和人口增速的控制变量。log (yi,t)是i国在t年的人均收入(2005年不变价美元)的自然对数,gi,t以i国在t年的GDP增长率衡量,ni,t则以i国在t年的总人口增长率衡量。

同时根据前述有关利率水平、货币供应与房地产泡沫相关性的文献,本文添加了变量ri,t作为i国在t年的实际利率,并设置变量mi,t作为描述i国在t年的货币供给量增长的变量。参考李健和邓瑛(2011)[32]的研究,本文中变量mi,t的定义是M2i,t-πi,t,其中M2i,t为i国在t年中M2的增长率,而πi,t则是i国在t年中基于CPI计算的通货膨胀率。

基于Mankiw和Weil(1988)[29]的研究,本文还添加了表示房地产需求的变量。对房地产需求产生直接影响的一个因素是城镇化的发展。例如,Chen等(2011)[37]发现,城镇化发展的差异显著影响了中国省级行政区房地产价格上升的幅度。本文定义了自变量ugi,t来描述i国在t年中的城镇化增长率。为增强结果的稳健性,本文还检验了i国在t年中城镇化的水平ui,t对恶性房地产泡沫出现概率的影响。根据简新华和黄锟(2010)[38]的评述,衡量城镇化水平的恰当指标是城镇人口在总人口中的占比,因而本文利用各国农村人口占总人口比重的数据计算了城镇人口占比及其增长率,分别作为变量ui,t和ugi,t对应的数据指标。

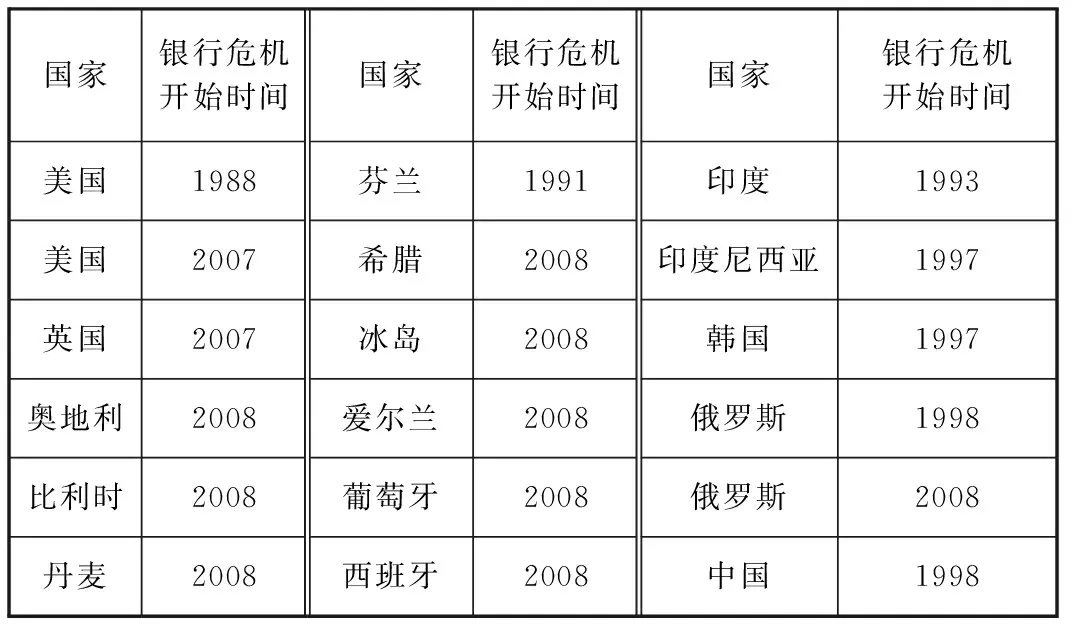

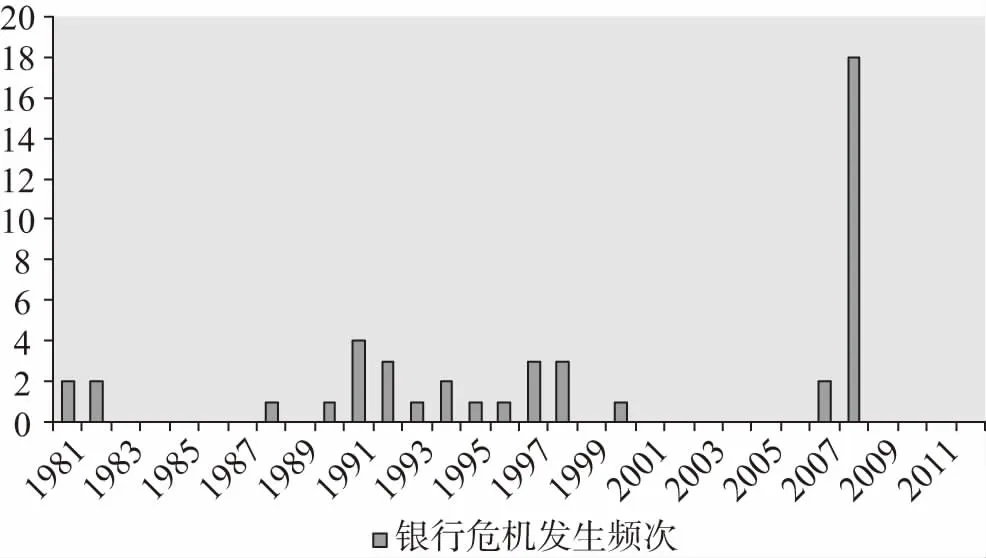

本文使用的房价数据来自OECD统计数据库,这一数据库记录了43个国家1980—2015年期间季度频率的房价指数。通过计算这一指数的年平均值,并以上年为基期取同比增速,本文得出了回归检验所需的房价增长率数据。本文使用的银行危机数据则来自于Laeven和Valencia(2013)[39]的统计,这一研究记录了1970—2012年间162个国家发生的银行危机,以政府向银行提供流动性支持、担保、重组等救助措施为指标,构建了描述银行危机是否发生的二值变量。在其样本覆盖的全部43年中,这一研究共记录了147次银行危机,而在本文的样本时间范围1981—2012年间,该研究记录了143次银行危机。需要指出的是,根据本文的定义,只要有银行危机在房价大幅上涨的随后三年之内开始,银行危机的虚拟变量就取1,而并不需要考虑银行危机持续或结束的时间。表1报告了本文最终样本内包含的银行危机观测,图4~图6则展示了银行危机发生的频次和美国、日本两国的恶性房地产泡沫案例。

表1 样本中的银行危机观测

续前表

图4 样本中银行危机发生的频次

图5 美国恶性房地产泡沫

图6 日本的恶性房地产泡沫

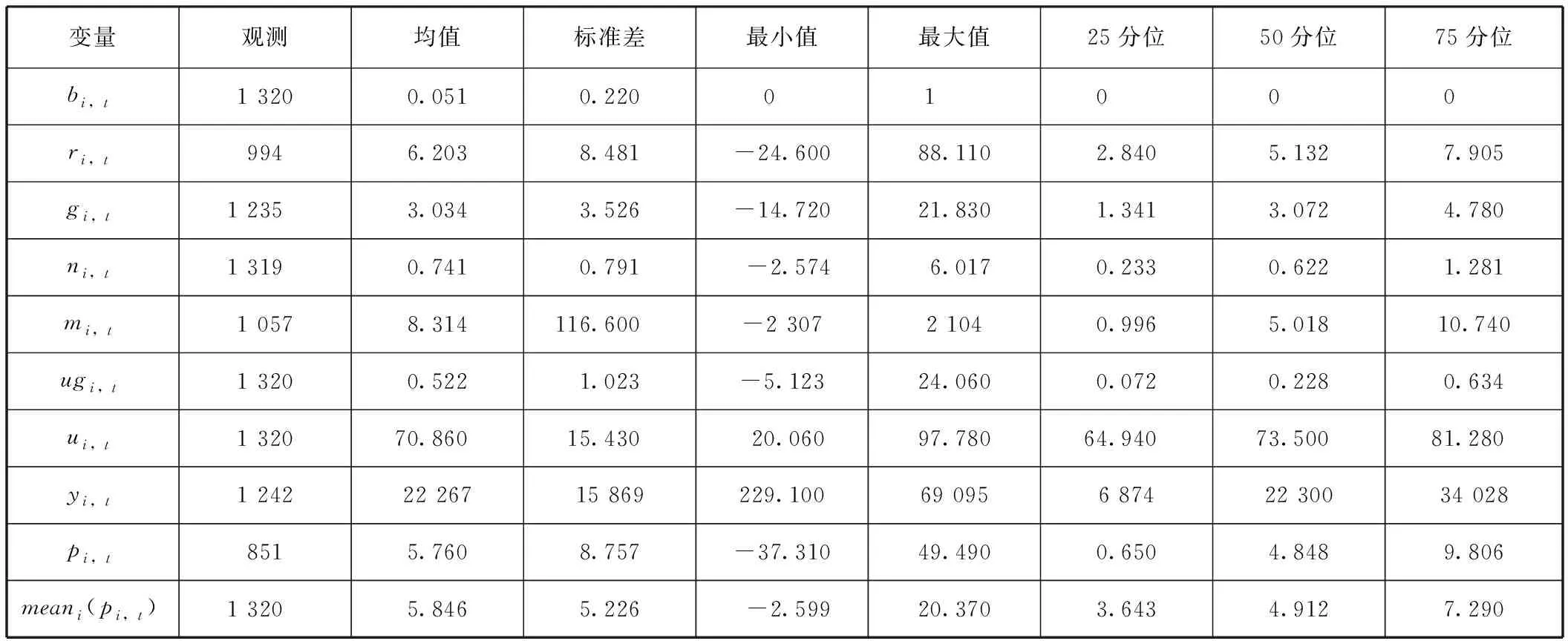

本文所使用的其他变量指标中,实际利率、人均GDP水平、GDP增长率、人口增长率、M2、CPI及农业人口占总人口比例的数据均来自世界银行World Development Indicator数据库。表2报告了本文的经验检验中各变量对应指标以及构建这些变量所需中间变量的数据的描述统计量。

表2 描述统计量

续前表

经过处理,本文的样本中包含了35个国家1981—2012年共计约1 320个观测的面板数据。在本文的样本中,银行危机发生的次数为45次,表1报告了本文样本中所包括的银行危机发生的时间和国家。结合图4可以看出,银行危机主要集中发生在1991—1998年的发展中国家和2007—2008全球金融危机期间的欧美发达国家。基于当年房价同比增速高于该国房价增速样本均值与样本标准差的判别条件,本文共定义了14个恶性房地产观测点,表3报告了这些恶性房地产泡沫发生的国家和时间。

表3 根据本文定义的恶性房地产泡沫在本文样本中的观测

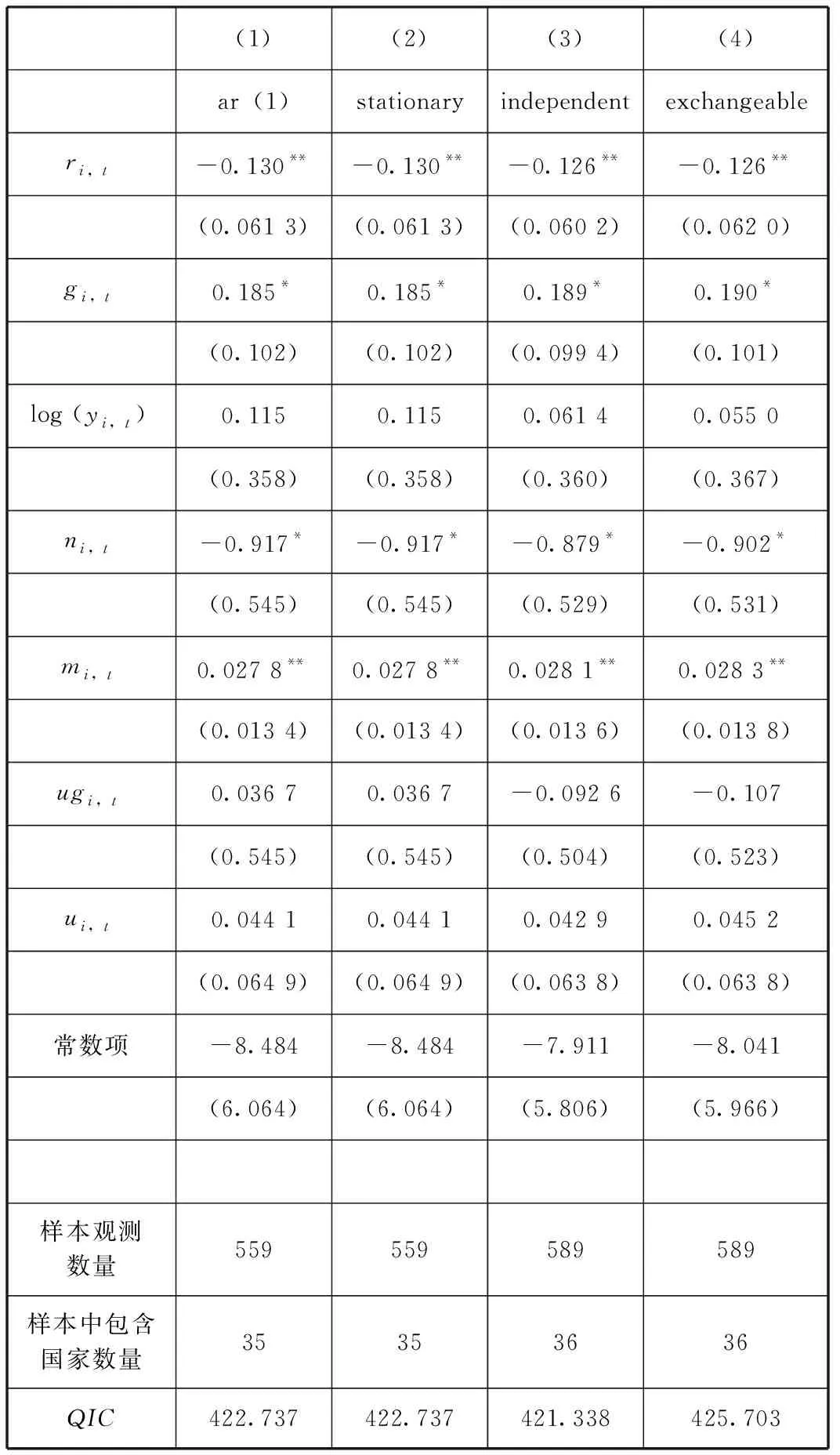

本文回归模型所使用的因变量是一个二值变量,要对这一模型进行计量经济学分析,通常应当使用logistic或probit等方法,并采用固定效应模型控制国家的特征。但由于本文的数据样本中,发生恶性房地产泡沫,即因变量取值为1的观测点较少,很多国家在整个样本时间范围内都没有发生恶性房地产泡沫,因而如果采用国家的固定效应,这些没有发生恶性房地产泡沫的国家都会被剔除,这使得可估计的样本大大缩小,对样本中的信息进行利用的效率受到损失(表4报告了面板logit固定效应回归的结果)。

表4 面板logit模型固定效应回归结果

采用logistic模型会出现样本被大量剔除的问题,为解决此问题,本文采用了广义估计方程(GEE)方法进行回归分析。广义估计方程是Liang和Zeger(1986)[40]在广义线性模型的基础上提出的。广义线性模型是常见的正态线性模型的直接推广,logistic模型即是广义线性模型的特例。广义线性模型具备很高的灵活性,其因变量可以是指数分布族中的任何一个分布,如正态分布、二项分布、泊松分布等;而自变量与因变量之间可以使用多种非线性的连接函数进行连接,如对数函数、logit和负二项函数等(对广义线性模型的探讨,详见陈希孺(2002)[41])。丰富灵活的设定和功能使得广义线性模型被广泛地运用于医学统计和保险精算等领域中。

广义线性模型假定样本中各个观测之间是独立的,但是在面板数据中,同一个体在不同的时间点的观测之间很可能存在组内相关性,这使得广义线性模型不再适用。在广义线性模型基础上,Liang和Zeger(1986)[40]提出的广义估计方程将二阶方差成分引入到限制性拟似然估计方程中,用以处理数据之间的相关性,使其能够解决同一个体在不同时间点上的各个观测之间的相关性问题,并且能够有效地利用每一个时间点的观测数据,减少信息的损失(康萌萌和刘素春(2015)[42])。广义估计方程既具备了处理二值因变量的能力,又能很好地解决本文样本中潜在的一个国家在不同年份中观测数据的相关性,因而本文采用了这一方法来进行计量估计。

使用广义估计方程除了需要设定因变量与自变量外,还需要定义因变量的分布函数、因变量与自变量间的连接函数,以及同一个体在不同时间点记录的观测之间的方差-协方差矩阵。由于因变量是一个二值变量,本文设定二项分布作为因变量的分布函数,并设定连接函数为logit函数。方差-协方差矩阵是对样本内同一个体在不同的时间点的观测之间组内相关性形式的假定,Liang和Zeger(1986)[40]提出了几种方差-协方差矩阵形式的设定,包括独立型(independent)、可交换型(exchangeable)、自回归型(autoregressive)等,而判断最优的方差-协方差矩阵形式的方法主要是Pan(2001)[43]提出的拟似然信息准则(quasi-likelihood information criterion,以下简称QIC),这一准则检验了真实的协方差矩阵和假定的相关阵的一致程度,QIC值越小表示方差-协方差矩阵假定越符合模型。本文基于QIC方法对几种常见的方差-协方差矩阵设定进行了检验,发现独立形式(independent)的方差-协方差矩阵QIC值最小,因而最符合本文的样本数据。表5报告了QIC检验的结果。

表5 广义估计方程回归方差-协方差矩阵QIC检验

五、回归结果

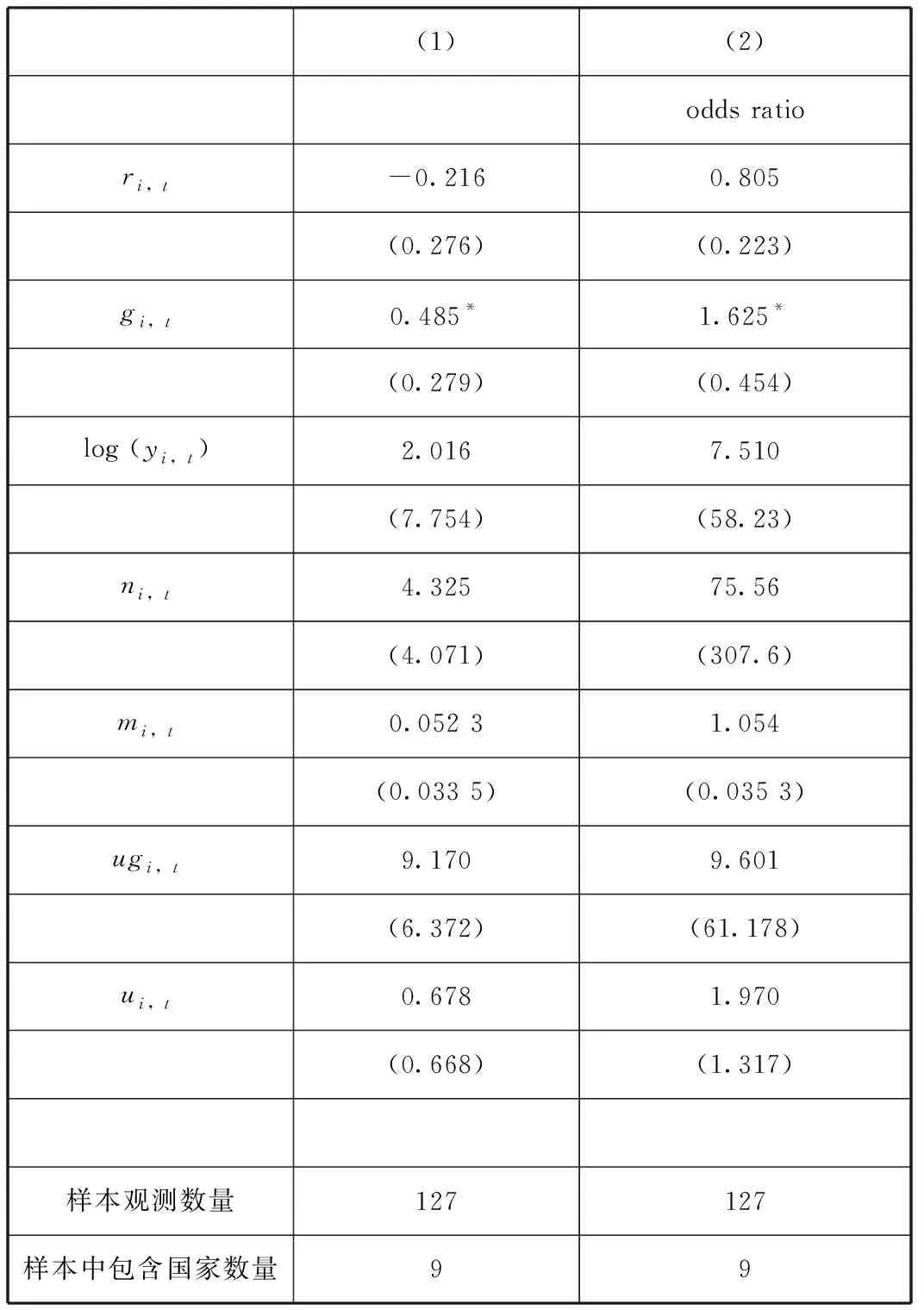

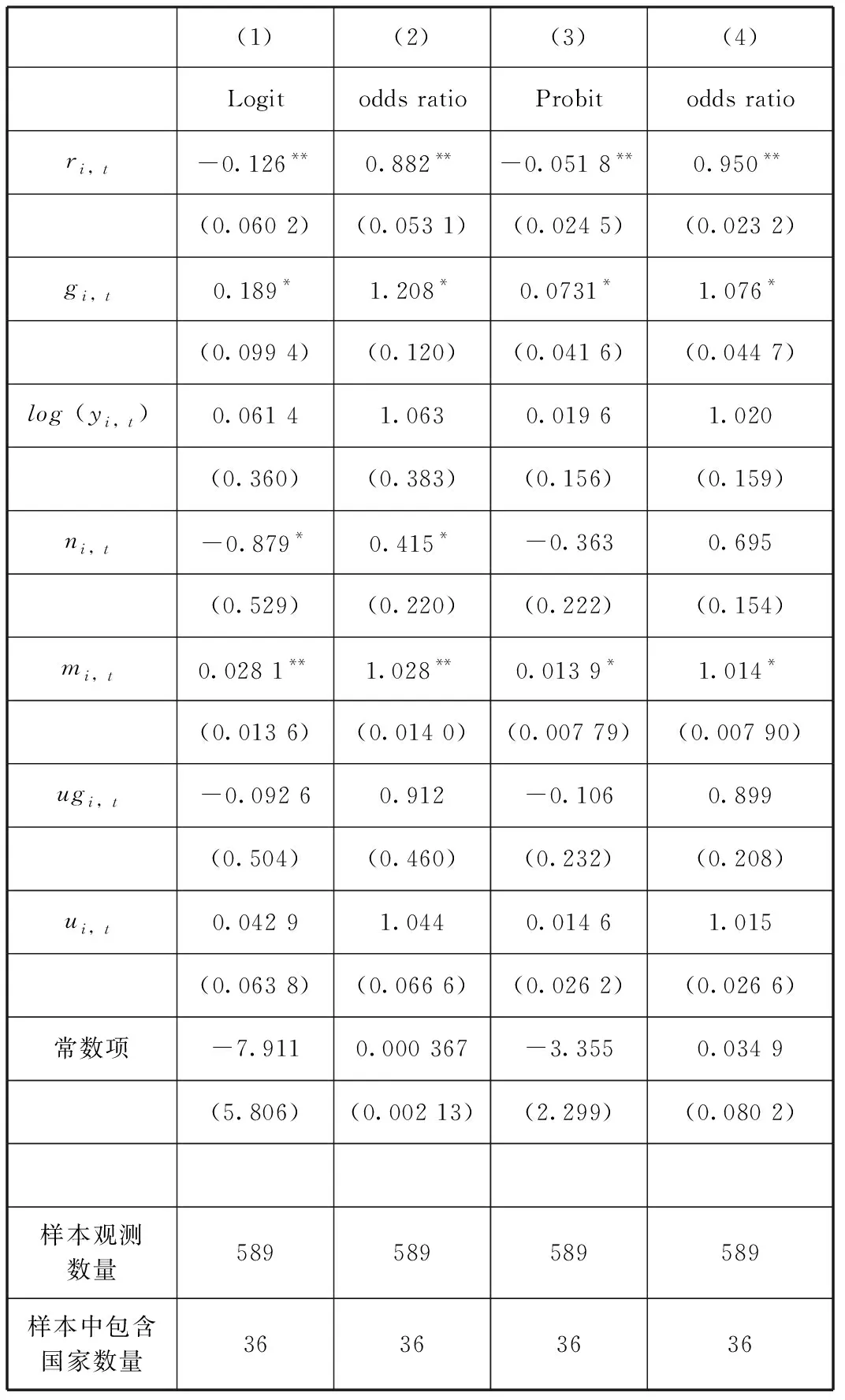

本文采用了二项分布作为因变量分布、独立形式的方差-协方差矩阵设定下的广义估计方程对上述回归模型进行了经验检验,表6报告了检验的主要结果。为了提高研究的稳健性,本文分别采用了两种不同的连接函数,即logit函数与probit函数对模型进行估计。表6的第1列与第3列分别报告了基于logit和probit连接函数进行回归(以下分别称为回归(1)与回归(2))得出的系数,第2列与第4列则分别报告了对应变量的让步比(odds ratio)。

表6 广义估计方程回归结果

在解释变量中,实际利率ri,t在两个回归中都得出了显著为负的系数,说明在其他条件不变的情况下,较高的实际利率水平会减少恶性房地产泡沫发生的可能性,而较低的实际利率水平会提高恶性房地产泡沫发生的可能性。Taylor(2007)[30]以及McDonald和Stokes(2013)[31]认为,长期保持过低水平的利率是房地产泡沫出现和破灭的重要原因;在周京奎(2006)[35]的理论中,过度的金融支持促使房地产市场上投机行为的产生,使得房价的上涨不可持续,最终泡沫破灭。根据Cheng等(2014)[44]的结论,在房地产价格上涨、房地产泡沫膨胀的过程中,金融系统往往无法觉察房地产市场上潜在的系统性风险。由于房价上涨导致其作为抵押品的价值上升,银行倾向于放松对房贷的审批,向房地产部门投入更多的信贷,当房地产泡沫破灭、房地产价格大幅下挫之后,银行的房贷资产大量发生坏账,因而造成了银行危机的产生。这些结论都是基于传统的价格偏离价值的房地产泡沫定义得出的,而本文的结果发现,利率因素同样可以用来解释恶性房地产泡沫的出现。

描述货币量增速的变量mi,t在回归(1)和回归(2)中也都得到了显著为正的系数,这说明货币量的过快增长也是造成恶性房地产泡沫产生的一个重要原因。美国的货币政策以利率为主要传导方式,利率的高低能够有效地衡量货币的宽松与否。而在包括日本、中国在内的许多国家中,金融部门对实体经济进行融资以银行信贷为主,货币政策宽松程度需要以货币供给量来衡量。本文的结果支持了李健和邓瑛(2011)[32]的结论,同时也说明了货币因素对于房地产价格上涨的推动可能带来的潜在危害性。

GDP增长率gi,t在回归(1)和回归(2)中都得出了显著为正的系数,说明在其他条件不变的情况下,收入增长越快,发生恶性房地产泡沫的可能性越高。这一结果与Capozza等(2002)[36]的结果类似,在其研究中,Capozza等(2002)[36]强调的是房地产价格短期中的自相关性和长期中的均值回归性,因而其对房地产泡沫的定义更接近于Lind(2009)[2]。

人口增长率ni,t在回归(1)中系数为负,并且在10%的显著性水平上显著;但ni,t在回归(2)中的系数则并不显著。这说明人口增速的升高对恶性房地产泡沫有一定的抑制作用,但是这种影响并不明确。此外,ugi,t在两个回归中的系数都为负,但是其显著度都比较低。这说明城镇化发展的快慢对于恶性房地产泡沫出现的概率并没有明显的影响。同时两个回归的结果都显示,ui,t的系数为正,但是其显著度也比较低,说明城镇化水平的高低对恶性房地产泡沫发生的概率也没有明显的影响。综合动态、静态两个角度来看,城镇化发展的速度与城镇化发展水平的高低对恶性房地产泡沫的产生都没有显著的影响。在其他条件不变的情况下,城镇化的快速发展、城镇化进程处于较低的水平并不能减少恶性房地产泡沫发生的概率,而城镇化已经处于较高的水平、发展速度减缓本身也不会招致恶性房地产泡沫。人口增速、城镇化水平与城镇化增速不显著,说明了刚性需求对于恶性房地产泡沫的产生没有解释力,因而也从一个侧面说明了,在恶性房地产泡沫发生过程中,价格的上涨存在很大的投机因素。

六、结论

房地产泡沫对宏观经济有着综合性的负面影响,其中一种突出的影响是泡沫可能会导致银行系统发生危机。由于银行信贷在金融、经济体系中的重要角色,这种催生了银行危机的房地产泡沫对经济可能造成更大的危害。相比较于其他的情况,这种泡沫更值得关注。沿着Lind(2009)[2]的思路,本文将这种房价大幅上涨、并随即出现银行危机的情形定义为恶性的房地产泡沫。这一定义避免了传统的“价格偏离价值”定义对理论均衡价格的模型依赖性问题,也避免了Lind(2009)[2]定义中对泡沫发生标准的主观性。

结合文献,本文探讨了造成这种恶性房地产泡沫发生的因素,主要包括实际利率、货币供给、刚性需求等。为了验证这些因素,本文基于35个国家1981—2012年间的年度面板数据,利用广义估计方程对这些因素进行了经验检验。从检验的结果可以看出,本文的结论与Taylor(2007)[30]、李健和邓瑛(2011)[32]等类似。本文认为,对恶性房地产泡沫有较为明显推动作用的,是包括实际利率水平和货币供给增加在内的货币因素。而人口增长、城镇化水平和城镇化增速这一类代表可能的刚性需求的变量则对恶性房地产泡沫缺乏解释力。这一结果反映了恶性房地产泡沫的投机性,即价格上涨并非源于住房需求,而是宽松货币环境下的投机行为。

本文的结论对于当前我国的房地产政策有较强的指导意义。2015年年末及2016年年初,一线城市和部分二线城市房价暴涨的背后是货币政策和银行信贷的过度宽松。2016年前3个月M2同比增速分别为14%、13.3%和13.4%,均高于2016政府工作报告中全年预期增长13%的目标*国务院总理李克强在第十二届全国人民代表大会第四次会议上的政府工作报告,来自http://www.gov.cn/guowuyuan/2016-03/05/content_5049372.htm。;而从月度社会融资总量来看,2016年1月这一数字达到了34 173亿元,为历史最高值,而历史次高的数字仅为26 004亿元(2014年1月);从金融机构对居民户的新增中长期贷款当月值来看,2016年1月的数字也达到了创纪录的4 783亿元,3月份数字4 397亿元也是历史次高。*M2同比、社会融资总量和金融机构对居民户的新增中长期贷款当月值数字均来自Wind资讯。

当前我国经济发展面临转型,经济增速放缓,投资实体产业预期回报率降低,过度宽松的货币政策带来的泛滥流动性只能流向各类金融资产。在股市等主要金融资产市场低迷的“资产荒”情况下,由于房地产市场也具备资产属性,过剩流动性开始进入房地产市场,推高了刚性需求较高的一线城市和部分二线城市的房价。从本文的结论来看,过度宽松的货币政策是造成恶性房地产泡沫的主要推动因素。房地产库存的消化固然重要,但货币政策放水提高了居民和金融机构的杠杆水平,增加了金融体系和宏观经济面临的风险,可能导致银行危机等恶性后果的发生。鉴于此,我国的货币政策和房地产调控政策都需要反思。

为了避免房地产市场可能出现的恶性泡沫和由此导致的系统性风险,本文认为,一方面近期我国的货币政策应该高度谨慎,避免过度放水带来资产价格过快上涨;另一方面,相关部门应当加强对银行房地产信贷的监管,促使银行提高风险管理水平,避免出现金融体系对房地产市场的过度支持;此外,为了实现房地产去库存的目标,政府应该更多地从推动城镇化发展、放开户籍限制等方向入手,增加房地产的有效合理需求,促进房地产市场的健康发展。

[1]Stiglitz J E. Symposium on Bubbles.[J].Journal of Economic Perspectives, 1990, 4(2):13-18.

[2]Lind H. Price Bubbles in Housing Markets: Concept, Theory and Indicators [J].International Journal of Housing Markets and Analysis, 2009,2(1):78-90.

[3]Case K, Shiller R. Is There a Bubble in the Housing Market?[J].Brookings Papers on Economic Activity, 2003(2): 299-362.

[4]曹振良.房地产经济学通论[M].北京:北京大学出版社,2003.

[5]Gallin J. The Long-Run Relationship between House Prices and Rents [J].Real Estate Economics, 2008, 36(4):635-658.

[6]吕江林.我国城市住房市场泡沫水平的度量[J].经济研究,2010(6):28-41.

[7]Herring R, Wachter S. Real Estate Booms and Banking Busts: An International Perspective [R].The Wharton Financial Institutions Centre, Working Paper 99-27. 1999.

[8]项卫星,李宏瑾,白大范.银行信贷扩张与房地产泡沫:美国,日本及东亚各国和地区的教训[J].国际金融研究,2007(3):54-60.

[9]Hilbers P L C, Qin L, Zacho L. Real Estate Market Developments and Financial Sector Soundness [R].IMF Working Papers, 2001, 01(1/129).

[10]欧阳远芬,李璐. 逆房地产周期调控政策对抑制银行危机的有效性分析[J].国际金融研究, 2014(9):52-60.

[11]Reinhart C M, Rogoff K S. Banking Crises: An Equal Opportunity Menace [J].Journal of Banking and Finance, 2013, 37(11): 4557-4573.

[12]Allen F, Gale D. Bubbles and Crises [J].Economic journal, 2000, 110(460): 236-255.

[13]Koetter M, Poghosyan T. Real estate prices and bank stability [J].Journal of Banking and Finance, 2010, 34(6):1129-1138.

[14]Bernanke B, Blinder A. Credit, Money, and Aggregate Demand [J].American Economic Review, 1988, 78(2): 435-39.

[15]Bernanke B, Blinder A. The Federal Funds Rate and the Channels of Monetary Transmission [J].American Economic Review, 1992, 82(4): 901-21.

[16]Reinhart C, Kaminsky G. The Twin Crises: The Causes of Banking and Balance of Payments Problems [J].American Economic Review, 1999, 89(3): 473-500.

[17]Honohan P, Klingebiel D. The Fiscal Cost Implications of An Accommodating Approach to Banking Crises [J].Journal of Banking and Finance, 2003, 27(8): 1539-1560.

[18]Shiller R J. Rational Expectations and the Dynamic Structure of Macroeconomic Models: A Critical Review [J].Journal of Monetary Economics, 1978, 4(1): 1-44.

[19]Blanchard O, Watson M. Bubbles, Rational Expectations and Financial Markets [R].National Bureau of Economic Research, 1982.

[20]Tirole J. On the Possibility of Speculation under Rational Expectations [J].Econometrica, 1982: 1163-1181.

[21]Tirole J. Asset Bubbles and Overlapping Generations [J].Econometrica, 1985, 53(6): 1499-1528.

[22]Weil P. Confidence and the Real Value of Money in An Overlapping Generations Economy [J].Quarterly Journal of Economics, 1987: 1-22.

[23]Allen F, Gorton G. Churning Bubbles [J].Review of Economic Studies, 1993, 60(4): 813-836.

[24]Scharfstein D S, Stein J C. Herd Behavior and Investment [J].American Economic Review, 1990: 465-479.

[25]Abreu D, Brunnermeier M K. Bubbles and Crashes [J].Econometrica, 2003, 71(1): 173-204.

[26]Linneman P. An Empirical Test of the Efficiency of the Housing Market [J].Journal of Urban Economics, 1986, 20(2): 140-154.

[27]Rosenthal S. Residential Buildings and the Cost of Construction: New Evidence on the Efficiency of the Housing Market [J].Review of Economics and Statistics, 1999, 81(2): 288-302.

[28]Glaeser E L, Gyourko J, Saiz A. Housing Supply and Housing Bubbles [J].Journal of urban Economics, 2008, 64(2): 198-217.

[29]Mankiw N G, Weil D N. The Baby Boom, The Baby Bust, and the Housing Market [J].Regional Science and Urban Economics, 1989, 19(2):235-258.

[30]Taylor J B. Housing and Monetary Policy [R].National Bureau of Economic Research, 2007.

[31]McDonald J F, Stokes H. Monetary Policy and the Housing Bubble [J].Journal of Real Estate Finance and Economics, 2013, 46(3): 437-451.

[32]李健,邓瑛.推动房价上涨的货币因素研究——基于美国、日本、中国泡沫积聚时期的实证比较分析[J].金融研究,2011(6):18-32.

[33]袁志刚, 樊潇彦. 房地产市场理性泡沫分析[J].经济研究, 2003(3):34-43.

[34]武康平,皮舜,鲁桂华.中国房地产市场与金融市场共生性的一般均衡分析[J].数量经济技术经济研究,2004(10):24-32.

[35]周京奎.房地产泡沫生成与演化——基于金融支持过度假说的一种解释[J].财贸经济,2006(5):3-10.

[36]Capozza D, Hendershott P, Mack C, Mayer C J. Determinants of Real House Price Dynamics [R].National Bureau of Economic Research, 2002.

[37]Chen J, Guo F, Wu Y. One Decade of Urban Housing Reform in China: Urban Housing Price Dynamics and the Role of Migration and Urbanization, 1995-2005[J].Habitat International, 2011, 35(1):1-8.

[38]简新华,黄锟.中国城镇化水平和速度的实证分析与前景预测[J].经济研究,2010(3):28-39.

[39]Laeven L, Valencia F. Systemic Banking Crises Database [J].IMF Economic Review, 2013, 61(2):225-270.

[40]Liang K Y, Zeger S L. Longitudinal Data Analysis Using Generalized Linear Models [J].Biometrika, 1986, 73(1): 13-22.

[41]陈希孺.广义线性模型(一)[J].数理统计与管理,2002,21(5):54-61.

[42]康萌萌,刘素春.广义估计方程在商业车险定价中的应用[J].保险研究,2015(12):88-97.

[43]Pan W. Akaike's Information Criterion in Generalized Estimating Equations [J].Biometrics, 2001, 57(1): 120-125.

[44]Cheng I H, Raina S, Xiong W. Wall Street and the Housing Bubble [J].American Economic Review, 2014, 104(9): 2797-2829.