安徽省中小上市公司应收账款融资效率影响因素实证分析

2016-07-07薛梦婷程克群

薛梦婷, 程克群

(安徽农业大学 经济管理学院,合肥 230061)

安徽省中小上市公司应收账款融资效率影响因素实证分析

薛梦婷,程克群

(安徽农业大学 经济管理学院,合肥 230061)

摘要:本文构建固定效应的面板数据回归模型,对安徽省29家中小上市公司应收账款融资效率的影响因素进行实证分析。结果表明:企业的偿债能力、可抵押流动资产规模、盈利能力以及通货膨胀对安徽省中小上市公司的应收账款融资效率均存在显著影响,但唯有企业的盈利能力与应收账款融资效率显著正相关,其余影响因素则会导致安徽省中小上市公司的应收账款融资效率下降。基于实证结果给出相关建议。

关键词:中小上市公司;应收账款融资效率;影响因素;实证分析;面板数据回归模型

一、引言

无论是发达国家还是发展中国家,都把促进中小企业发展作为经济稳定与发展的基石,中小企业在满足人们普遍个性化和多样化需求的同时,对稳定经济、技术创新、吸纳就业和提供社会服务的贡献率日益提高。据调查,截至2014年底,安徽省共有中小企业45万户,其中规模以上的中小工业企业1.6万户,占全部规模工业企业总数的98.3%,创造了80.0%以上的新产品、60.0%的国内生产总值、50.0%的税收总额和75%的就业岗位,成为安徽省名副其实的劳动力就业主战场。此外,全省规模以上中小工业企业实现利润1048亿元,占全部工业比重的80.6%,拉动全部工业利润增加7个百分点;实现工业增加值6059.9亿元,同比增加13.8%,对全省规模以上工业增长的贡献率达75.7%[1],成为安徽省拉动未来经济增长的关键。

随着科学技术的突飞猛进和经济全球化狂潮的冲击,中小企业亏损、倒闭、破产等现象持续蔓延,为扩大销售,抢占市场份额,中小企业纷纷不计后果地大规模采用赊销贸易,导致产生大规模应收账款。愈发严峻的经营困境和与日俱增的坏账导致中小企业与生俱来的融资难问题变得更加凸显,仅中小上市公司就超过30家的安徽省无疑面临更大的资金周转和短缺压力。据统计,2009—2014年安徽省中小上市公司的应收账款平均增长速度为48.1%,到2014年达到146.8亿元,6年间占流动资产和营业收入比重基本保持递增,到2014年分别达到21.5%和19.5%,因此以应收账款作为抵押物向银行申请贷款刻不容缓。在此情况下,研究安徽省中小上市公司应收账款融资效率的影响因素,能使我们更清楚地了解到怎样更有效地提高应收账款融资效率,对解决安徽省中小企业融资难问题有着重要的现实意义。

二、文献综述

通过对文献的梳理,有关应收账款融资的研究很多,早在古罗马时期就有利用动产来进行融资的,其基本形式有Fiducia、Pignus和Hypotheca,又以Fidecia最古老,它规定担保时债务人的动产所有权需转给债权人,当债务人清偿债务时,可按事先约定要求债权人返还担保物。进入21世纪后,有关应收账款融资的研究更多,Smith和Schnucke认为规模较大的企业所拥有的赊销客户占全部客户比重较大,由此产生的应收账款较多,所以利用应收账款进行融资更经济[2]。Khaled Soufani提出以应收账款作为担保物进行融资是中小企业特别是制造业企业解决融资难问题的首选[3]。Shawnee K.Vickery基于国外发达国家的发展情况,总结了应收账款融资业务的流程、业务模式、仓储方式和监控方式[4]。杨绍辉基于商业银行的业务模式,介绍了应收账款融资的内容和操作模式,并指出它为中小企业融资带来了机遇[5]。李培培认为中小企业经营风险高、资信条件差,在缺乏担保的情况下很难获取银行贷款,应收账款融资能有效缓解企业融资难问题[6]。马丽君指出应收账款融资是当下缓解我国中小企业流动资金困境的最有效途径之一[7]。

此外,应收账款融资效率影响因素的研究一直是国内外学者研究的重点。Van Vort和Christina对如何控制融资额度而使应收账款融资效率最大化进行了深入研究[8]。Boss和Suzie研究了金融机构对应收账款融资的影响,并提出它能帮助企业提高应收账款的融资效率[9]。Romano等对包括企业文化、企业目标等在内的应收账款融资效率的主要影响因素进行了分析,构建了企业融资结构模型,分析得出企业规模、经营规划等因素对应收账款融资效率的影响最为显著[10]。王华英基于应收账款的融资效率,对应收账款三种融资模式进行了比较,并采用熵方法进行排序,为企业应收账款融资模式的选择提供支持[11]。饶庆丰、杨桂红认为影响中小企业融资效率的主要因素包括企业的发展实力和宏观经济环境[12]。吴婧认为企业融资效率的影响因素可分为正相关因素和负相关因素,其中正相关因素包括企业规模、企业资源,负相关因素包括企业盈利能力、成长能力及资产流动性等[13]。吴勇、刘春、张文凯认为影响企业应收账款融资效率的因素包括内部和外部因素,内部因素有企业文化、融资目的等,外部因素包括政府及金融机构等主体的融资政策[14]。

通过上述文献研究发现,无论是应收账款的融资还是其融资效率的影响因素,国内外学者均做了很多研究,但是大多数研究都集中在融资效率的理论分析上,只是简单笼统地介绍了应收账款融资效率的影响因素,并把研究方向和研究内容集中在融资效率的评价上,至于如何有效提高企业的应收账款融资效率,则缺乏定性定量分析。本文以安徽省29家中小上市公司为研究样本,构建面板数据回归模型,对中小企业的应收账款融资效率与其影响因素间的关系进行实证研究,以期能找出提高企业应收账款融资效率的主要因素,并为解决安徽省中小企业的融资难问题提出合理的建议。

三、变量选取

(一)被解释变量的选取

本文的研究对象为企业的应收账款融资效率,它特指企业获取和运用所筹资金的效率,涵盖资金获取到资金使用的整个过程,故被解释变量为应收账款融资效率。结合前人的研究结果与中小上市公司的资本结构,选取净资产收益率作为衡量安徽省中小上市公司应收账款融资效率的指标。这样不仅可以反映企业每单位所融资金的获利情况,还能比较不同融资规模下企业间的融资效率。

(二)解释变量的选取

企业融资效率的影响因素主要包括宏观因素和微观因素。冯映提出宏观经济的好坏直接影响企业的融资效率,并指出用GDP及通货膨胀作为衡量宏观经济环境的变量,即使用GDP对数和CPI同比增长率作为衡量指标[15]。然而,通过回归检验发现,GDP对数与因变量的拟合度不佳,故本文选取通货膨胀作为衡量指标。至于微观因素,在综合考虑前人研究成果的基础上,选取偿债能力(流动比率)、可抵押流动资产规模(应收账款对数)和盈利能力(净利润率),研究中小企业的应收账款融资效率。

综上所述,本文选取的安徽省中小上市公司应收账款融资效率影响因素的变量指标见表1。

四、实证分析

(一)数据及样本选取

截至2015年底,安徽省共有34家中小上市公司,剔除ST、退市及数据不全的公司,选取余下的29家中小企业作为研究样本,样本观测期为2009—2014年。本文数据主要来源于深圳证券交易所安徽板块中小企业的财务数据和2010—2015年安徽省统计年鉴,此外对部分数值较大的数据取自然对数,既减少异方差性,又使得模型更具线性化。

(二)模型构建及类型选取

1.模型构建

根据安徽省中小上市公司应收账款融资效率的影响因素指标,构建如下面板数据模型:

ROEit=αijβ1CRiT+β2lnARit+β3NPMit+β4CPIRit+uit,

(1)

其中i=1,2,…,29,表示各个中小企业,t=2009,2010…2014,表示样本观测期。

此外,由于不同的样本数据适用于不同面板类型,为确保所构建面板模型的稳定性和有效性,进一步确定面板数据模型的基本形式。模型的基本类型为

yit=αi+βixit+uit,

(2)

式中xit为外生变量向量,i为截面单位个数,βi为参数向量,t为样本观测期,uit为随机扰动项,截距αi和回归斜率系数βi不随时间的不同而变化,只受截面个体不同影响,称方程(2)为变系数模型。

若假设方程(2)的回归斜率系数相同而截距不同,即H1:β1=β2=…=βN,则方程变为

yit=αi+βxit+uit,

(3)

式中截距αi的不同取值反映截面单元的差异,称方程(3)为变截距模型。

若假设方程(2)的截距αi和回归斜率系数βi都相同,即H2:α1=α2=…=αN,β1=β2=…=βN,则方程变为

yit=α+βxituit,

(4)

式中截距和回斜率系数不受不同截面个体的影响,称方程(4)为不变系数模型。

2.类型选取

实证分析结果正确与否,取决于所用的面板数据模型的类型,通常利用协方差检验统计量F的数值来判断样本数据究竟适合哪种面板数据模型。F统计量的构造式如下

(5)

(6)

式中,S1、S2、S3分别代表变系数模型、变截距模型和不变系数模型的残差平方和,N为截面单位总数,K为外生变量个数,T为时期总数。

以方程(1)建立模型,经手工计算得到检验结果,见表2。

表2 确定模型类型的检验结果

由表2可知,在5%的显著水平下,F2值大于临界值F2,0.05(140,29)=1.64,则拒绝原假设H2,即该样本数据不适用于不变系数模型;同样在5%的显著水平下,F1值却小于临界值F1,0.05(112,29)=1.70,因此接受原假设H1,即该数据模型为变截距模型。

由于变截距模型有随机效应模型和固定效应模型之分,二者的参数估计值往往存在很大差异,因此还应区分随机和固定效应,并从中慎重选择。本文假设H0:应建立随机效应模型,采用Hausman检验法,判断该模型是否为随机效应模型,得到的检验结果见表3。

表3 Hausman Test检验结果

由于P值小于0.05,所以拒绝原假设H0,故将模型设定为固定效应模型更恰当。

(三)实证检验及结果分析

1.描述性统计

首先,运用Eviews 6.0软件对样本数据进行描述性统计,并就统计结果找出变量间的内在关系和变化趋势,结果见表4。

表4 变量的描述性统计结果

由表4可以看出,因变量净资产收益率的最大值为48.32,最小值为-19.55,说明安徽省中小上市公司的应收账款融资效率差异较大。从影响融资效率的自变量来看,应收账款对数的最大值与最小值差距均较小,而流动比率、净利润率和CPI增长率存在较大差距,说明安徽省各中小上市公司的可抵押流动资产规模基本类似,但偿债能力、盈利能力及受通货膨胀影响度存在较大差异。另外,所选5个变量的J-B统计量基本大于3,故认为样本概率不服从正态分布的假设,还需对样本数据进行单位根检验。

2.单位根检验

若面板数据存在单位根,则会造成模型的虚假回归,因此在进行回归分析之前需要对样本数据进行单位根检验,以判断序列平稳与否。为保证检验结果的精确度,本文同时采用LLC检验法、IPS检验法、Fisher-ADF检验法和Fisher-PP检验法,对各截面序列进行单位根检验,结果见表5。

由表5看出,所研究变量水平值存在单位根,是非平稳序列,但一阶差分各变量后,所有序列均变平稳,因此判定各序列均为一阶单整序列。

表5 单位根检验结果

注:Δ表示一阶差分后的序列,()内数据为P值。

3.协整检验

由于本文所研究的序列均为一阶单整序列,符合进行面板数据协整检验的条件,因此继续检验各序列间是否存在协整关系。本文主要采用Pedroni检验法和Kao检验法进行面板数据协整检验,并以残差检验为基础,设定零假设为不存在协整关系。检验结果见表6。

表6 Pedroni检验和Kao检验结果

从表6可以看出,Panel v统计量、Panel rho统计量和Group rho统计量均不能拒绝不存在协整关系的零假设,而Panel PP统计量、Panel ADF统计量、Group PP统计量、Group ADF统计量以及Kao检验的ADF统计量均满足在5%的置信水平下拒绝零假设,认为序列之间存在协整关系。说明因变量和自变量总体上存在长期稳定关系,从而采用面板数据模型进行回归分析不会产生伪回归问题。

4.回归结果分析

为了研究偿债能力、可抵押流动资产规模、盈利能力和通货膨胀对安徽省中小上市公司应收账款融资效率的影响,本文利用Eviews 6.0软件对(1)式进行面板数据回归分析,选择面板广义最小二乘估计法(Pooled Estimated Generalized Least Squares,EGLS),并采用截面加权(Gross-section Weights)对模型进行评估,回归结果见表7和表8。

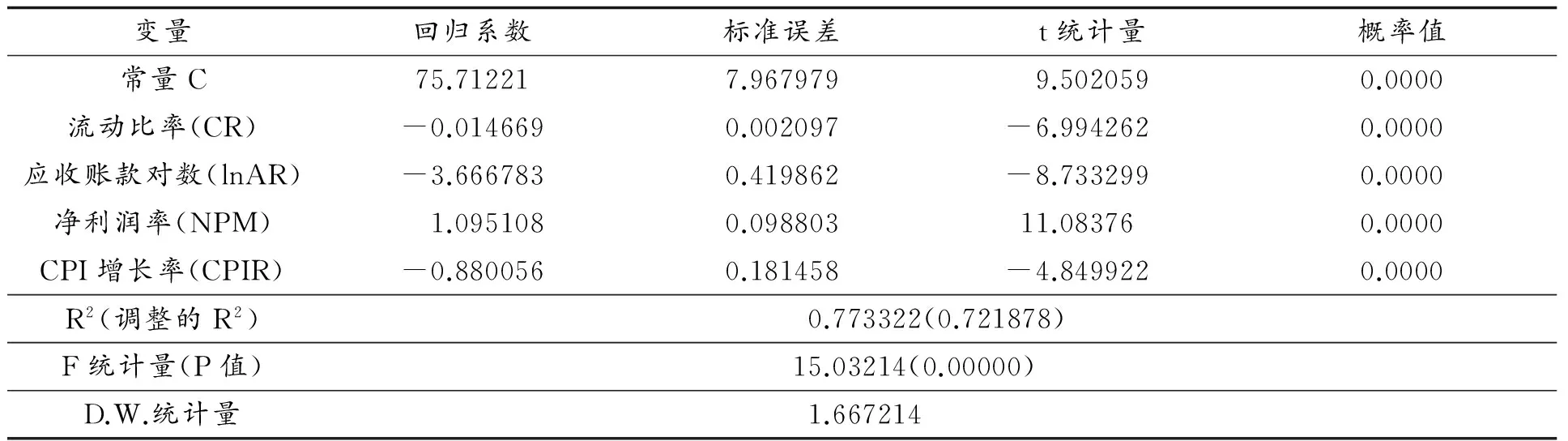

表7 应收账款融资效率的样本回归结果

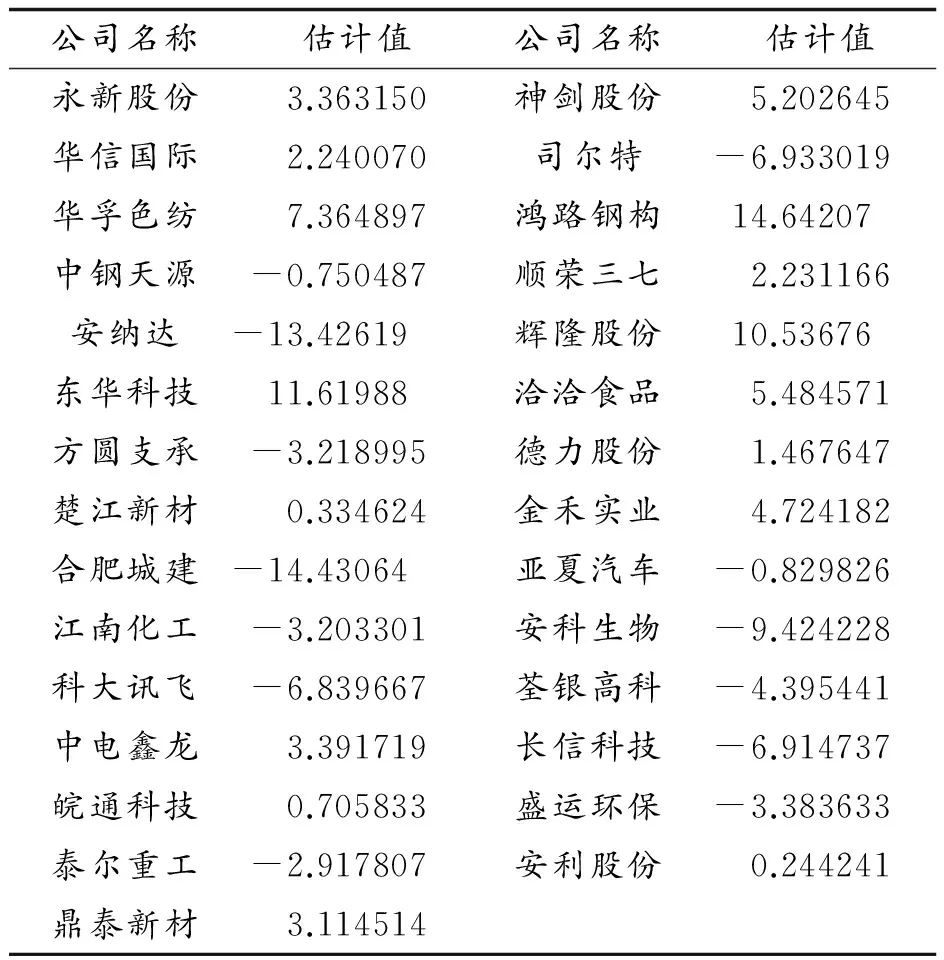

表8 安徽省29家中小上市公司应收账款

由以上变截距固定效应模型的回归结果来看,决定系数R2值为0.7733,接近1,说明所建立的面板数据模型对样本数据的拟合度较高,而且在1%的显著水平下,F统计量的相伴概率P值为0.0000,说明融资效率对自变量存在显著的线性关系,模型回归效果良好。此外,D.W.统计量为1.6672,得出该模型不存在序列自相关性。从总体来说,本文所建立的模型回归效果较好。

通过上述分析,将相关系数值代入本文所构建的面板数据模型(1),得到回归模型

ROEit=75.712-0.015CRit-3.667lnARit+1.095NPMit-0.880CPIRit。

从各自变量的相伴概率可以看出,在1%的显著水平下,所有变量均通过显著性检验。从各自量的回归系数值可以看出,净利润率为正,说明企业的盈利能力对应收账款融资效率有正向影响。盈利能力是考察企业运用所融资金赚取利润能力的主要指标,一般情况下若企业能够利用所融资金创造出更大的财富,那么该企业的盈利能力较强,说明其融资效率较高。本文中自变量净利润率的系数为1.095,表明每加强1%的盈利能力,会使企业的应收账款融资效率增加1.095%。其余自变量均为负数,表明偿债能力、可抵押流动资产规模和通货膨胀对安徽省中小上市公司应收账款融资效率均显著负相关。首先,流动比率是衡量企业变现流动资产并用来偿还负债的能力,该比率越高,说明企业偿还短期债务的能力越强,然而并不是该比率越高越好,过高的流动比率说明企业的流动资产没有得到充分利用,会造成企业的经营资金周转效率和获利能力不佳。因此,它与应收账款融资效率负相关,说明这29家中小上市公司的流动比率不合理。其次,应收账款对数虽然能在一定程度上反映企业抵押贷款的能力,但是并不意味着所有的应收账款都能作为融资的担保品,一般只有部分应收账款才满足抵押条件。因此过多的应收账款不仅不会提高企业的应收账款融资效率,反而会占用企业大量流动资产,降低融资效率。该回归系数间接说明了安徽省29家中小上市公司的应收账款规模过大。至于通货膨胀,其加剧了企业投资和融资的不确定性。为了继续维持经营,企业必然需要更多的流动资金支持,无疑增加了企业的投、融资成本和风险。此外,相关部门为抑制通货膨胀所采取的紧缩政策,又会进一步提高金融机构的贷款门槛,直接导致中小企业的融资难问题雪上加霜。因此通货膨胀的程度越显著,该29家上市公司的应收账款融资效率就越低。最后,从各自变量对应收账款融资效率的影响程度来看,只有净利润率的回归系数为正,且数值最大,说明安徽省29家中小上市公司的盈利能力对应收账款融资效率的影响程度最大,进而折射出企业的盈利能力对企业应收账款融资效率的影响最显著。

五、结论与建议

本文通过构建变截距的面板数据固定效应回归模型,对影响安徽省29家中小上市公司应收账款融资效率的因素进行了实证分析。结果表明,企业的偿债能力、可抵押流动资产规模、盈利能力以及通货膨胀对安徽省中小上市公司的应收账款融资效率均存在显著影响。其中,除盈利能力外,偿债能力、可抵押流动资产规模以及宏观经济环境下的通货膨胀均与应收账款融资效率显著负相关,说明通过加强盈利能力能有效提高企业的应收账款融资效率,其余影响因素则会导致安徽省中小上市公司的应收账款融资效率下降。

为有效提高应收账款融资效率,本文提出如下建议:

第一,中小企业经营风险高、资信条件差,在缺乏不动产担保的条件下难以获取银行的贷款支持,再加上银行和企业信息不对称,银行出于规避信贷风险,往往不愿贷款给中小企业。因此,为解决中小企业的融资难问题,应不断完善安徽省中小企业的信用担保体系建设,提高市场化信用增值服务力度,完善对中小企业的信用等级评价机制,为其营造良好的融资环境。

第二,利用应收账款进行融资是中小企业缓解资金压力的有效途径,然而由于银行与企业供需错位和信息不对称,应收账款融资业务的发挥一直饱受限制,为提高应收账款融资效率,密切银行与企业的联系,应加强政策支持,提高应收账款融资服务平台的社会认识度和影响度,帮助应收账款融资业务的银行和企业及时获取信息,增加双方信息交流的频率和应收账款融资的成交量。

第三,一般来说,企业自身的微观因素是制约其利用应收账款进行融资的主要因素,唯有提高自身的实力和资信状况,才能更好地提高企业的应收账款融资效率。为获得银行的信任,有效解决中小企业的融资难问题,企业应积极完善内部控制,加强自身的获利能力,确保拥有足够的利润来扩大生产规模,进一步推动应收账款融资效率。此外,还应保持合理的偿债能力和应收账款规模,以防止债务到期时缺乏足够的流动资金来维持经营,进而破坏企业的应收账款融资效率。

参考文献:

[1]吴量亮.专注优势走专业化道路,安徽中小企业提升竞争力[N].安徽日报,2015-03-18(03).

[2]王晨桂.论资本结构理论对我国上市公司融资的影响[J].中小企业管理与科技,2009 (24):30.

[3]SOUFANI K.The decision to finance account receivables:the factoring option[J].Managerial and decision economics,2002,23(1):21-32.

[4]VICKERY S K.The effects of an integrative supply chain strategy on customer service and financial performance: an analysis of direct versus indirect relationships[J].Journal of operations management,2003(5):523-539.

[5]杨绍辉.从商业银行的业务模式看供应链融资服务[J].物流技术,2005(10):31-32.

[6]李培培.应收账款融资综述[J].西安金融,2007(1):39-40.

[7]马丽君.关于中小企业利用应收账款质押融资问题的思考[J].生产力研究,2008(16):132-136.

[8]VORT V,CHRISTINA.Improving cash flow through accounts receivables financing[J]. Medical economics,2014(6):30-32.

[9]BOSS,SUZIE.Factoring for change[J].Stanford social innovation review,2013 (3):54-55.

[10]ROMANO,CLAUDIO A,TANEWSKI,et al.A capital structure decision making a model for family business[J].Journal of business venturing,2001(16):285-310.

[11]王华英.企业应收账款融资模式研究[D].南昌:华东交通大学,2007.

[12]饶庆丰,杨桂红.科技型中小企业融资影响因素分析:基于DEMATEL的分析方法[J].现代商贸工业,2009(20):136-138.

[13]吴婧.不同绩效下的债务融资影响因素分析[J].财政研究,2007(4):70-73.

[14]吴勇,刘春,张文凯.企业融资影响因素分析[J].财会通讯,2009(8):18-19.

[15]冯映.创业板企业融资效率评价及其影响因素研究[D].西安:西安理工大学,2014.

(责任编辑:李晓梅)

An Empirical Analysis of Influential Factors of Listed Small and Medium-Sized Enterprise Accounts Receivable Financing Efficiency in Anhui Province

XUE Mengting, CHENG Kequn

(College of Economics & Management, Anhui Agricultural University, Hefei 230061, China)

Abstract:A fixed effect panel data regression model is constructed to analyze the influential factors of 29 listed SMEs accounts receivable financing efficiency in Anhui province. The results indicate that the enterprise’s solvency, mortgaged liquid assets, profitability and inflation have an obvious impact on the listed SMEs accounts receivable financing efficiency in Anhui province, however, only profitability and accounts receivable financing efficiency show an obvious positive correlation, while the remaining factors will lead to a decline in Anhui listed SMEs accounts receivable efficiency. On this basis, recommendations based on empirical results are given.

Key words:listed small and medium-sized enterprise; account receivable financing efficiency; influential factor; empirical analysis; panel data regression model

*收稿日期:2016-01-27

基金项目:安徽省教育厅人文社科项目“皖江城市带承接产业转移示范区现代农业建设的技术支撑研究”(2011sk717);安徽省领导圈定课题“安徽省参与长江经济带建设的产业布局和路径选择研究”(SLDQDKT15-02)

作者简介:薛梦婷(1992—),女,安徽合肥人,安徽农业大学经济管理学院硕士研究生,研究方向:会计学;程克群(1969—),男,安徽望江人,安徽农业大学经济管理学院教授,硕士生导师,研究方向:会计学、财务管理。

中图分类号:F275

文献标识码:A

文章编号:1674-0297(2016)03-0067-07