多元化并购决策与内部资本市场关系研究

2016-07-07湖南大学工商管理学院王宇峰王佳琳

湖南大学工商管理学院 王宇峰 覃 愫 王佳琳

多元化并购决策与内部资本市场关系研究

湖南大学工商管理学院王宇峰覃愫王佳琳

摘要:围绕内部资本市场资源配置效率的问题,采用上市公司年报中的分部数据,研究了上市公司多元化并购决策与内部资本市场关系。结果表明,并购前,上市公司的非相关多元化并购决策受到核心分部的现金流及核心分部投资机会的影响。并购后的内部资本市场资源配置效率较低,存在“交叉补贴”的现象,且多元化并购决策促进了企业的“交叉补贴”现象。

关键词:内部资本市场多元化并购决策资源配置效率分部数据

一、引言

20世纪初期,Alchian,Williamson提出的内部资本市场(Internal Capital Markets)理论伴随着企业多元化并购重组的浪潮出现。多元化经营企业构建的内部资本市场,与专业化企业相比能够更多的利用净现值为正的投资机会缓解外部融资约束,解决企业投资不足的问题(Stulz.1990)。内部资本市场的运行机制,能够有效的激励企业总部对资金分配和管理者实施有效的监督,降低代理成本,实现资源的有效配置(Stein.1994)。到了20世纪80时年代,发达国家的企业继而又出现了“归核化”的企业重组。多元化公司内部由于分部经理的寻租行为,权利斗争和代理问题,使内部资本市场资本配置发生了扭曲(Stein.2000)。内部资本市场被认为资源配置效率低,加大多元化反而使企业价值贬损。在政策的支持鼓励及资本市场已逐步完善的前提下,我国出现了多元化并购重组的新浪潮。我国学者对多元化企业内部资本市场的研究相对较少,在已有的研究中,主要方法是理论推理和案例分析。在实证研究上,由于我国上市公司分部资料披露不足,大都采用替代方法间接考察内部资本市场的效率。由于数据及方法的间接性,使得我国学者对于我国企业内部资本市场研究受到较大的局限。2006年财政部发布《企业会计准则第35——分部报告》,有关上市公司分部报告信息披露较之前更规范有效,这使得通过分部数据,直接研究内部资本市场配置效率成为了可能。

二、理论分析与研究假设

现有文献,对于多元化企业内部资本市场的存在基本上持肯定的态度。但对于内部资本市场配置的效率问题却存有争议。Myers和Majluf(1984)认为,通过并购、重组等方式构建的内部资本市能够弥补外部资本市场的不足,满足现值为正的投资项目的资金需求。Fluck和Lynch(1999)在对比了专业化和多元化企业投资项目的资金运作后,发现借助多元化并购建立内部资本市场可筹措必要的资金,缓解融资约束。同时,另一部分学者们在分析研究“多元化折价”现象成因时,又提出了资本无效配置假说(Misallocation-of-Capital Hypothesis),他们认为多元化企业在资本配置方面是低效的。因企业多元化导致部门增多而产生的监督和激励等代理成本增大,且多元化企业内部各部门经理有动机进行寻租活动以此换取较高的薪酬或较优越的资源分配,从而破坏内部资本市场的有效运作(Scharfstein and Stein.2000)。Shin和Stulz(1998),Scharstein (1998)的研究结果指出,由于多元化公司存在信息不对称及代理问题,导致了企业总部在资源再配置时出现相对于好的部门投资不足,而相对于差的部门却投资过度的跨部门“交叉补贴”现象。企业总部对缺乏发展潜力的部门进行补贴的目的是为了激励部门经理采取总部价值最大化的行为,但是当各分部面临不同的投资机会时,“交叉补贴”现象就容易出现,反而损害公司的整体价值(Zingales. 2000)。且企业面临的投资机会越多样越复杂化,“交叉补贴”现象越严重,内部资本市场资本配置效率越低(Lamont and Polk.2002)。我国学者在借鉴了西方理论和方法的基础上,对我国企业内部资本市场进行了研究。苏冬蔚(2005)研究发现我国企业进行多元化投资主要依赖于集团内部的现金流,间接证明了我国上市公司内部资本市场运作较为有效。冯丽霞(2006)认为内部资本市场能够弥补分部间现金流的差异,缓解内部成员企业的融资约束。谢华、朱丽萍(2008)的研究结果表明,通过企业的多元化而构造的内部资本市场能够弥补外部资本市场的不足,对于我国企业集团来说是有一定积极作用的。林旭东(2003)借鉴Scharfstein and Stein(2000)的成果研究了我国企业集团内部资本市场中的代理问题,结果表明,在我国的企业内部成员企业之间的生产率差异越大,投资分配扭曲的可能性就越高。杨锦之(2010)研究,表明我国企业集团(系族企业)存在活跃的内部资本市场,但接近一半的系族企业的内部资本市场是无效配置的。根据经济学理论,资本的有效配置被定义为:当资本配置到任意企业i和企业j时,两个企业的投资边际收益相等时,外部资本市场效率最高;那么当企业i中任意分部A和分部B投资边际收益相等时,则内部资本市场是有效的。这种方法比较抽象且难以具体的计量企业的资源配置问题。实证研究中判断内部资本市场效率的依据是观察资本流向,如果内部资本从投资机会少的分部流向投资机会多的分部,或从收益低的分部流向收益高的分部,则内部资本市场是有效的。为了研究内部资本市场资本的内部资本市场资源配置问题,本文借鉴Doukas和Kan(2008)的实验设计,根据上市公司年报披露的分部报表数据,将企业内各分部划分为核心分部和非核心分部,核心分部被定义为企业内最具盈利水平,投资机会较多的行业分部,而其他行业分部则为非核心分部。本文将企业的并购行为视为一种投资行为,相关并购则为企业实施的与核心行业分部相关的投资并购,非无关多元并购则是企业进行的与核心行业无关的投资并购。管理者有一种利用自由现金流进行过度投资的倾向,多元化的联合大企业则增加了管理者更多的以内部资本市场的方式去运作总资源的便利(Jensen.1986)。当外部资本市场监督较弱时,资金便可以通过内部资本市场被轻易的转移,形成管理者谋取私利的过度投资行为。并且当企业内部有较多的现金流可以支配时,经理过度投资的倾向越明显(Stein.2001)。我国上市公司实施的股权收购更多的是投资过度的表现(曾亚敏,张俊生.2005)。且自由现金流量愈充足,管理者倾向于通过并购投资活动把自由现金流量浪费在低效的投资项目上(王培林.2007)。非相关多元化的投资并购会影响了内部资本市场治理功能的发挥,引致内部资本市场的失败(万良勇.2008)。根据本文的研究设计,如果企业的内部资本市场是效率较低,那么代表着高盈利,多投资机会的核心分部的现金流较多时,企业会选择非相关多元化投资并购,将资源过度投资。同时,代表着盈利能力较差,投资机会较少的非核心分部现金流较多时,选择相关非多元化投资,而不将资源用于企业的核心分部的发展。据此提出假设:

假设1:非相关多元化并购与核心分部的现金流及核心分部投资机会成正相关

假设2:非相关多元化并购与非核心分部的现金流及非核心分部投资机会成正相关

进一步研究并购后内部资本市场的资源配置效率问题。如果企业存在内部资本市场,那么分部的投资支出不仅与分部自身的现金流相关,还要受到分部以外其他分部现金流的影响,如果内部资本市场有效,那么分部的投资支出则主要受到其投资机会的影响,而与其他分部最好投资机会应是负相关(Shin and Stulz.1998)。多元化企业业务分部的投资决策极大的依赖于其他业务分部的现金流时,企业内部资本配置是非有效的(Lamont.1997)。且多元化企业内普遍存在业绩较好分部对业绩较差分部的资金支持。即多元化企业内部资本市场存在“交叉补贴”现象(Scharfstein.1998)。根据本文的研究设计,如果并购后的内部资本市场配置效率有效,不存在“交叉补贴”现象,那么核心分部的资本支出应受到核心与非核心分部现金流的影响,资源应该从盈利较差的非核心分部流向核心分部;非核心分部的资本支出应不与核心分部的现金流相关,资源没有从盈利较好的分部流向盈利较差的分部。同时各分部的资本支出应与自身的投资机会正相关,与其他分部的投资机会负相关。据此提出假设:

假设3:核心分部的资本支出与核心分部的现金流及核心分部投资机会正相关

假设4:核心分部的资本支出与非核心分部的现金流正相关,与非核心分部投资机会负相关

假设5:非核心分部的资本支出与核心分部的现金流不相关,与核心分部投资机会负相关

假设6:非核心分部的资本支出与非核心分部的现金流及非核心分部投资机会正相关

三、研究设计

(一)数据来源与样本选取考虑到2006年财政部发布《企业会计准则第35号——分部报告》,有关公司分部报告信息披露较之前更规范有效,本文选择沪市与深市A股中在2009-2011年有并购行为的上市公司,且具有并购当年及并购前后2年,共5年连续分部报告的上市公司为研究样本。样本的选取需要满足如下条件:(1)分部报告中包含分部收入、分部利润,分部资产,及分部折旧摊销和资本支出的数据。(2)并购指上市公司或子公司作为交易买方的且交易成功的并购。(3)剔除指标明显异常的ST、*ST公司。(4)考虑到金融类公司与非金融类公司较大的差异,剔除金融类公司。(5)剔除数据窗口内年报披露数据不究善、不完全的公司。所有的并购事件样本来自于国泰安信息技术有限公司开发的《中国上市公司兼并收购、资产重组数据库(CSMAR)2011》。营业利润排名及行业数据来源于锐思数据库。有关公司层面的财务数据从国泰安数据库中取得,有关公司分部数据均来自公司年报中的分部报告,并通过手工整理得到。符合限定条件的上市公司共58家。其中09年发生并购的有9家上市公司,10年发生并购的为15家上市公司,11年发生并购的为33家上市公司。模型1共取得有效数据112条,模型2的有效数据167条。

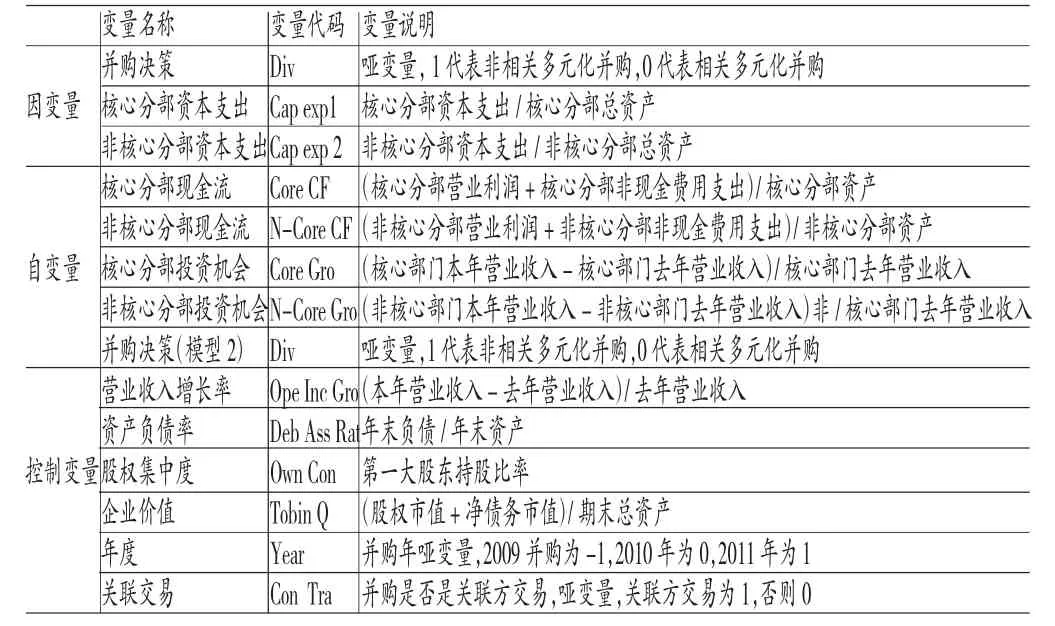

(二)变量定义研究变量的定义如表1所示。

表1 变量说明

(三)模型构建本文界定的并购是指公司通过股权收购或资产收购获取目标方的财产权、控制权或直接吸收合并来实现公司的快速扩张。本文根据分部报表中所披露的行业分部数据,将行业分部分为核心分部和非核心分部。核心分部被定义为并购前三年营业利润排名第一,营业收入增长率最大的行业分部,行业分部所在的行业分类以《证监会行业分类(2001)》为划分标准,报表披露的行业分部三级分类代码相同的,视为同一行业。本文根据并购公告和上市公司年报所披露的目标方的主营业务信息,定义相关多元化和非相关多元化并购。如果与收购方核心行业部门的三级代码相同被定义为相关多元并购,不同则为非相关多元并购。

为了验证假设1和假设2,本文利用并购前两年的数据,建立Logistic多元决策模型1:

Div=α0+α1Core CFi+α2N- Core CFi+α3Core Groi+α4N-Core Groi+∑CONTROL+ε(1)

模型1中i取-1和-2,并购前两年的数据。

为了进一步检测内部资本市场的资源配置问题,本文利用并购当年并购后两年,共三年的数据,构建了资本支出与现金流及投资机会的线性模型2。其中Cap exp1检验假设3和假设4,Cap exp2检验假设5和假设6。

Cap expj=β0+β1Core CFi+β2N- Core CFi+β3Core Croi+β4N-Core Groi+∑CONTROL+ε(2)

模型2中的i取0、1、2,并购当年和并购后两年的数据。

四、实证分析

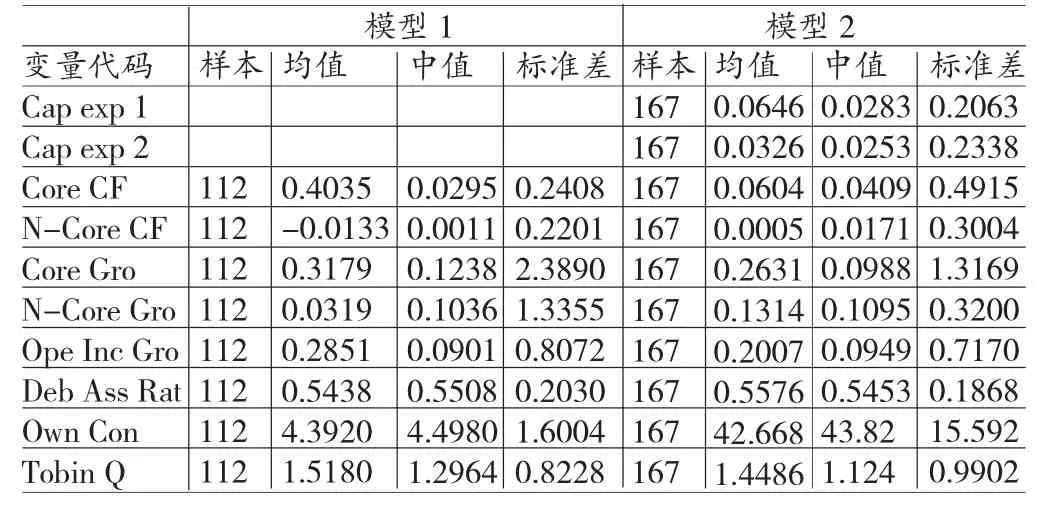

(一)描述性统计从表2模型1的描述性统计结果可以看出,并购前核心分部的现金流和投资机会的均值(中值)分别为0.4035(0.0295)和0.3170(0.1238),明显的高于非核心分部的现金流和投资机会的均值(中值)-0. 0133(0.0011)和0.0319(0.1036)。这符合本文对分部的定义,核心分部为盈利较好,具有较多资源和投资机会的分部,而非核心分部则为盈利较差,资源较少,投资自会较少的分部。为了研究多元化投资决策是否受到内部资本市场的影响,本文对并购前的多元化决策与分部现金流及分部投资机会进行了单因素分析。分析结果如表3,相关多元化并购和非相关多元化并购两组间的核心分部现金流和非核心分部的投资机会在1%水平上有显著性差异,核心分部的投资机会在5%水平上显著。这说明多元化并购可能受到了核心分部现金流和核心分部投资机会及非核心分部投资机会的影响。从表2中模型2的描述性统计分析可以看出,并购后核心分部的现金流均值0.0604仍然高于非核心分部的均值0.0005,同时核心分部的投资机会均值0.2631仍然高于非核心分部的均值0.1314。关于核心分部和非核心分部的定义在并购后没有发生变化。

(二)多元化并购决策回归分析从表4模型1的回归结果可知,首先多元化并购决策与核心和非核心分部的现金流均显著相关,这表明多元化企业存在内部资本市场。其次核心分部的现金流与核心分部投资机会均在5%水平上显著正相关,系数分别为3.593和1.155。这表明核心分部的现金流促进了非相关并购的决策,当核心部门的现金流较高时,企业更愿意进行与核心分部不相关的多元化投资,有实施过度投资的嫌疑。当核心分部有着较高的投资机会时,企业不选择投资于前景较好的核心分部,反而进行了非相关投资并购,企业内的资本配置效率较低。接受假设1。同时,非相关多元化并购与非核心分部的现金流在10%水平上显著负相关,与非核心分部的投资机会不相关。这说明,当企业非核心分部的现金流较低时,企业更倾向于选择非相关多元化投资,且并购决策不受非核心分部投资机会的影响。拒绝假设2。进一步从企业整体的角度即控制变量的显著性来研究非多元化决策。从表中可知,非相关多元化并购与资产负债率在5%水平上成正相关,这个结果与债务是监督管理者行为不当机制的理论相违背。当企业负债率越高时,企业反而更倾向于实施非相关多元化扩张。从以上的实证分析可知,当企业的核心分部的现金流越高,投资机会越好时,企业并不倾向于实施核心分部的相关产业的投资并购,反而更愿意实施非相关产业的投资扩张,多元企业的内部资本市场的资源配置似乎不那么有效。

表2 变量描述性统计

表3 多元化决策单因素分析(ANOVA)

表4 回归结果

(三)并购后内部资本市场回归分析从模型2的实证结果分析,核心分部的资本支出与核心分部的现金流在1%水平上显著负相关,这说明,核心分部的资源没有有效的用于核心分部的投资上。同时,核心部门的资本支出与核心分部的投资机会正相关,即核心分部的投资机会促进了自身分部的资本支出。但仍然拒绝原假设3。核心分部的资本支出与非核心分部的现金流及投资机会不相关,这说明,核心分部的资本支出不受其他分部的影响。拒绝假设4。非核心分部的资本支出与核心部门现金流和非核心分部的现金流分别在10%和1%水平上正相关,这表明,非核心分部的资本支出不仅依赖自身的现金流,而且与核心分部的现金流相关,核心分部的现金流被转移到了非核心分部。同时,非核心分部的资本支出与核心分部和非核心分部的投资机会均不相关。非核心分部的资本支出不受投资机会的影响,即无论投资机会的高低,非核心分部均能得到资源。拒绝假设5和假设6。相对于核心分部的资本支出,非核心分部的资本支出还受到了非相关多元化并购决策的影响,两个变量在5%水平上成显著地正相关。这表明,非相关多元化并购却促进了非核心分部的支出,不影响核心分部的资本支出。模型2的实证分析结果为内部资本市场的“交叉补贴”提供了一些证据。核心分部的资本支出仅依赖于自身的现金流,而非核心分部的现金流则受到自身及其他分部的影响。在一定的程度上,盈利较好的核心分部的资源流向了盈利较差的非核心分部,并购后的内部资本市场的资源配置效率较低。无论企业进行了相关还是非相关的多元化并购,多元化企业内部盈利较好,投资机会较好的核心分部没有得到充足的资源。反而盈利较差,投资机会较少的非核心分部的得到了更多的企业资源,并且非相关多元化并购促进了资源的非有效配置。

五、结论

本文利用了我国上市公司分部报表的数据,从多元化并购决策的角度,围绕内部资本市场资源配置效率的问题,研究了企业多元化并购决策与内部资本市场关系。研究发现并购前,代表着盈利较高,投资机会较多的核心分部的现金流及投资机会促进了企业的非相关多元化并购决策,即当企业核心分部持有较多的现金流时,企业更倾向于实施非相关多元化投资,而不是加大对进行核心分部的投资,企业可能实施了过度的投资,内部资本市场的资源配置效率较低。进一步研究了并购后多元化企业内部资本市场的资金流向问题。企业核心分部的资本支出仅依赖于自身的现金流量,非核心企业分部的资本支出受到了自身及其他分部的现金流的影响,且核心分部得不到充足的企业投资。多元企业的资源从盈利较高,投资机会较多的业务分部转移到了盈利较低,投资机会较少的业务分部。多元化企业内部资本市场存在“交叉补贴”的现象,且非多元并购决策促进了内部资本市场的“交叉补贴”,内部资本市场的资源配置效率较低。目前中国上市公司实施的多元化并购行为是投资过度的行为,此类的并购非但不能优化内部资本市场的配置,提高资本的配置效率,反而会进一步降低内部资本市场的配置效率,对已有的业绩造成侵蚀。企业的投资行为应当以企业价值最大化为目的,建立良好的治理机制,约束对资源的自由处置权,提高投资的有效性,以促进内部资本市场资源的优化配置。

参考文献:

[1]苏冬蔚:《多元化经营与企业价值:中国上市公司多元化溢价的实证分析》,《经济学》2005年第10期。

[2]冯丽霞:《内部资本市场:组织载体、交易与租金》,《会计研究》2006年第8期。

[3]谢华、朱丽萍:《基于企业集团多元化战略下的内部资本市场研究》,《会计师》2008年第6期。

[4]林东旭:《企业集团内部资本市场的代理模型》,《深圳大学大学学报》2003年第7期。

[5]杨锦之:《企业集团内部资本市场配置效率研究:基于中国系族企业的经验证据》,中国经济出版社2010年版。

[6]曾亚敏、张俊生:《中国上市公司股权收购动因研究:构建内部资本市场抑或滥用自由现金流》,《世界经济》2005年第2期。

[7]王林培:《从并购行为分析中国上市公司代理成本成本》,《金融研究》2007年第4期。

[8]万良勇:《机会主义内部资本市场与配股公司绩效下滑——基于中国上市公司的实证研究》,《财会通讯》2010年第2期。

[9]Lamont O.Cash flow and Investment:Evidence from Internal Capital Markets. Journal of Finance,1997.

[10]Scharfstein D.S,Stein J.C.The Dark Side of Internal Capital Markets:Divisional Rent-Seeking and Inefficient Investment.Journal of Finance,2000.

[11]Myers S.C,Majluf N.C.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have.Journal of Financial Economics,1984.

[12]Jeremy C.Stein.A Comparable Approach To Measuring Cashflow-At-Risk For Non-Financial Firms.Journal of Applied Corporate Finance,2001.

[13]Rajan,Raghuram,Henri Servaes,Luigi Zingales.The Cost of Diversity:the Diversification Discount and Inefficient Investment.Journal of Finance,2000.

[14]Lomont O.C,Polk.Does Diversification Destroy Value?Evidence from Industry Shocks.Journal of Financial Economics,2002.

[15]J.A.Doukas,O.B.Kan.Investment Decisions and Internal Capital Markets:Evidence from Acquisitions. Journal of Banking Finance,2008.

(编辑文博)